Spis treści

Przedstawiamy tematy, które zainteresowały naszą redakcję w minionym tygodniu w zagranicznych mediach opiniotwórczych.

USA mają rekordowe mało ropy w magazynach

– Rezerwy strategiczne ropy naftowej w USA są najniższym poziomie początku lat 80. XX wieku po tym, jak prezydent Joe Biden uruchomił je w zeszłym roku w celu złagodzenia wzrostu cen paliw po agresji Rosji na Ukrainę – pisze amerykańska edycja portalu Politico.

Republikanie oskarżają Bidena, że sprzedaż 40 proc. rezerw, które wciąż nie zaczęły być uzupełniane, zagraża bezpieczeństwu energetycznemu kraju w obliczu rosnącego niepokoju na Bliskim Wschodzie, spowodowanego wojną pomiędzy Izraelem a palestyńskim Hamasem.

Rozgorzała ona niemal dokładnie pół wieku po wojnie Jom Kippur, która stała się przyczynkiem do kryzysu naftowego w latach 70. ubiegłego wieku. Jednym z jej skutków była właśnie budowa ogromnych magazynów ropy w USA, służących gromadzeniu strategicznych rezerw na wypadek kolejnych kryzysów.

Republikanie zarzucają Bidenowi, że upłynniając zapasy chciał wpłynąć na obniżenie cen paliw z uwagi na ubiegłoroczne wybory do Kongresu.

Obecnie w rządowych rezerwach znajduje się ponad 350 mln baryłek, co odpowiada blisko 56-dniowemu importowi ropy do USA. W szczytowym momencie wypełnienia magazynów, który wypadł w 2011 r., gdy prezydentem był Barack Obama, było to 727 mln baryłek.

Politico zwraca jednak uwagę, że USA nie są już tak uzależnione od zewnętrznych dostawców jak podczas szoku naftowego pół wieku temu. Amerykanie są aktualnie największym na świecie producentem ropy naftowej, który więcej jej eksportuje niż importuje. Podobnie jest w przypadku produktów naftowych.

Dlatego też administracja Bidena ze spokojem podchodzi do poziomu wypełnienia magazynów i nie podziela negatywnych opinii swoich politycznych adwersarzy.

Zobacz również: Dziurawe sankcje na rosyjską ropę. Jak storpedować „szarą flotę”?

Hiszpańsko-francuski wodorociąg realnie się nie realizuje

– Niemal rok po tym jak ogłoszono projekt budowy wodorowego rurociągu BarMar, mającego połączyć Hiszpanię i Francję, w praktyce nie wydarzyło się zasadniczo nic, co by świadczyło o realizacji tego przedsięwzięcia – wynika z ustaleń portalu Euractiv.

BarMar, mający pobiec wzdłuż wybrzeża Morza Śródziemnego pomiędzy Barceloną a Marsylią, zastąpił projekt rozważanego przez dwie dekady gazociągu MidCat przez Pireneje, który finalnie uznano za nieopłacalny i szkodliwy dla środowiska.

Następnie BarMar wpleciono w wizję jeszcze większego przedsięwzięcia o nazwie H2Med, czyli rurociągu wodorowego biegnącego z Półwyspu Iberyjskiego przez Francję do Niemiec.

Cytowani przez Euractiv eksperci wskazują jednak, że dotychczas hiszpańsko-francuska inwestycja nie doczekała się nawet konkretnego, roboczego dokumentu. Brakuje decyzji co do bardziej szczegółowego przebiegu rurociągu oraz podziału obowiązków i kosztów.

Według najnowszych zapowiedzi BarMar ma zostać oddany do użytku w 2030 r., ale ten termin jest oceniany sceptycznie. Zdolności przesyłowe magistrali mają wynosić aż 2 mln ton wodoru rocznie, czyli 20 proc. wskazanego przez UE zapotrzebowania na zero- i niskoemisyjny wodór w 2030 r.

Stąd wątpliwości, czy do końca tej dekady uda się pozyskać odpowiednie wolumeny czystego paliwa, aby wypełnić rurociąg i zapewnić mu rentowność. Przykładowo hiszpański projekt HyDeal, który również ma zasilać BarMar, już ograniczył plany odnośnie mocy zainstalowanych elektrolizerów. Przewidywano 7 GW w 2030 r., a obecnie jest mowa o 500 MW w 2028 r., co pozwoli na produkcję ok. 50-60 tys. ton zielonego wodoru rocznie.

Euractiv przywołuje również głosy mówiące, że Hiszpania obecnie nie akcentuje mocno znaczenia BarMar, gdyż jako państwo sprawujące prezydencję w UE stara się pozostać neutralna w temacie projektów o znaczeniu unijnym. Z kolei rząd francuski przyjął politykę wyczekiwania i przyglądania się rozwojowi rynku wodoru – tak, aby zmniejszyć ryzyko inwestycji w aktywa, które później okażą się osierocone.

Zobacz też: Zielony wodór to nie przepis na szybki zarobek

Konsolidacyjne tsunami na chińskim rynku samochodów elektrycznych

– Po dekadzie szybkiego rozwoju chińscy producenci samochodów elektrycznych szykują się na konsolidację w obliczu niepewnej przyszłości – analizuje „Financial Times”.

To efekty wojny cenowej, wywołanej przez Teslę w Państwie Środka pod koniec 2022 r., a także ogólnego spadku sprzedaży nowych pojazdów na największym rynku motoryzacyjnym świata.

Według danych zebranych przez firmę badawczą MarkLines w Chinach działa ok. 50 krajowych marek pojazdów elektrycznych, które produkują samochody wyłącznie elektryczne i hybrydy typu plug-in. Wśród nich dominuje BYD, a wśród bardziej znanych – również poza rynkiem chińskim – znajdują się jeszcze m.in. Nio, Xpeng, Zeekr, Hozon czy Li Auto, ale ich skala działalności jest wielokrotnie mniejsza od lidera.

UBS prognozuje, że 2030 r. na dużą skalę będzie działać od 10 do 12 chińskich producentów. W ostatnich miesiącach postępowania upadłościowe rozpoczęły już takie firmy jak WM Motor, Aiways, Singulato Motors oraz Levdeo. Eksperci przewidują, że kolejne cykle wojny cenowej będą się powtarzać dopóki mniejsze podmioty nie zostaną wyeliminowane z branży.

Władze w Pekinie zaostrzyły natomiast kryteria wydawania licencji na produkcji elektryków, próbując w ten sposób zaradzić rosnącej nadwyżce mocy produkcyjnych. Analitycy Citigroup szacują, że możliwości wytwórcze już istniejących fabryk zostaną w 2023 r. wykorzystane zaledwie w 1/3.

Po wyeliminowaniu mniejszych producentów tylko niewielka część ich mocy zostanie przejęta i ponownie wykorzystana przez inne firmy. Rozwój technologiczny w tej branży postępuje bardzo szybko, więc linie produkcyjne, które zostały wybudowane 4-5 lat temu nie stanowią już istotnej wartości.

„Financial Times” wskazuje, że jako sposób na rozwiązanie problemów z nadprodukcją powszechnie uważano eksport. Rzeczywistość okazała się trudniejsza, gdyż w ubiegłym roku USA wprowadziły w ramach ustawy IRA zaczęły hojne wspierać rodzimą produkcję. Z kolei Unia Europejska niedawno wszczęła dochodzenie dotyczące podejrzeń o nielegalne subsydiowanie chińskich elektryków.

Zobacz więcej: Sześć pytań o unijne dochodzenie ws. chińskich elektryków

Handlowo-klimatyczny CBAM lepszy niż prosty antychiński protekcjonizm

– Jeśli Unia Europejska faktycznie ma ambicje klimatyczne i chce pomagać tej części chińskiej gospodarki, która dąży do neutralności klimatycznej, to musi pokazać, że jest sojusznikiem godnym zaufania – czytamy w komentarzu Bloomberga.

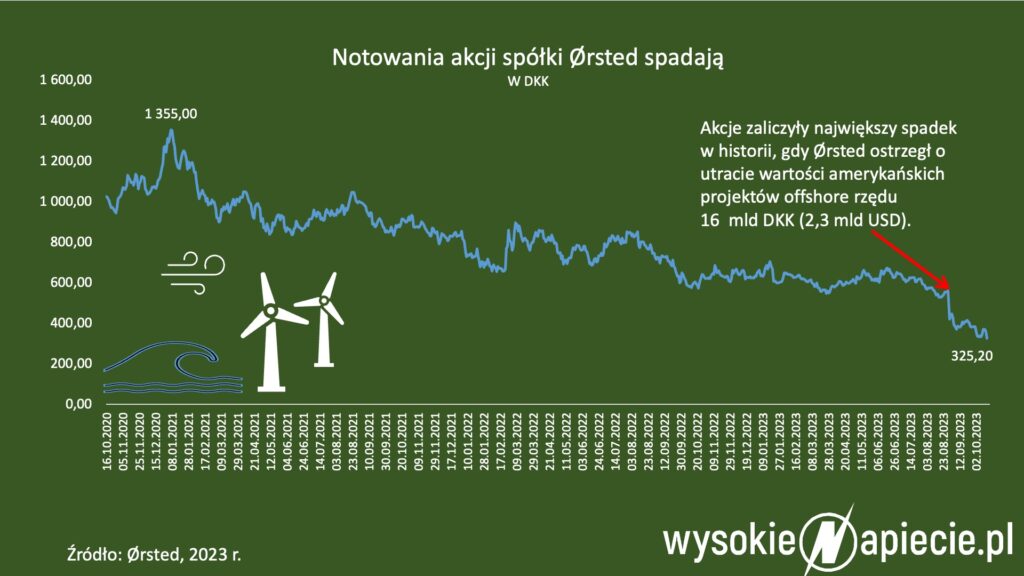

Agencja nawiązuje przy tym do ostatnich napięć w relacjach handlowych pomiędzy UE a Chinami. Pierwsze to właśnie wspomniane wyżej postępowanie ws. nielegalnego subsydiowania chińskich samochodów elektrycznych, a drugie dotyczy potencjalnego uruchomienia podobnej procedury odnośnie urządzeń dla energetyki wiatrowej.

Następna w kolejności może być fotowoltaika, z którą unijni producenci nie są za bardzo w stanie konkurować. Przed dekadą UE nie udało się w tej branży obronić przed importem z Chin. Teraz, gdy znów zaczyna być kładziony nacisk na odbudowę własnych łańcuchów dostaw, ze strony unijnych producentów fotowoltaiki, m.in. z Niemiec, słychać nawoływania do zaostrzenia polityki wobec chińskich produktów.

Bloomberg zwraca uwagę, że politycy coraz mocniej wsłuchują się w te głosy, bo protekcjonizm dobrze sprzedaje jako element kampanii wyborczej. Zwłaszcza, że w przyszłym roku odbędą się wybory do Parlamentu Europejskiego, a w wielu krajach UE rosną notowania partii populistycznych, co motywuje obecnie rządzących do sięgania po protekcjonizm.

Istnieje jednak niebezpieczeństwo, że takie działania zaszkodzą bardziej przemyślanym narzędziom prowadzanie polityki handlowej i klimatycznej, dzięki którym UE mogłaby wywrzeć wpływ na obniżenie chińskich emisji CO2 przy jednoczesnym wsparciu własnego przemysłu.

Takim rozwiązaniem jest mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2 (ang. Carbon Border Adjustment Mechanism, CBAM), który zaczął obowiązywać od października w ramach okresu pilotażowego, poprzedzającego pełne wdrożenie od 2026 r.

CBAM przewiduje, że wybrane produkty przemysłowe, które nie ponoszą adekwatnych w stosunku do swojego śladu węglowego kosztów emisji CO2, zostaną dociążone odpowiednim domiarem na unijnych granicach. UE zapewnia, że mechanizm ten jest zgodny z normami Światowej Organizacji Handu (WTO), a jego celem jest m.in. przeciwdziałanie przenoszeniu emisyjnej produkcji przemysłowej do krajów o mniej ambitnej polityce klimatycznej.

CBAM, jak czytamy w komentarzu Bloomberga, może potencjalnie wzmocnić pozycję polityczną i gospodarczą bardziej innowacyjnych chińskich firm, którym zależy na eksporcie.

Jednak w sytuacji rosnącego protekcjonizmu Europy większy posłuch i pozycję mogę zdobyć państwowi giganci w wysoko emisyjnych sektorach, związanych m.in. z budownictwem. Odpowiadają oni za ponad połowę emisji CO2 w Chinach, a jednocześnie zawsze mogą pomóc w pobudzeniu gospodarki inwestycjami infrastrukturalnymi, gdy zawiodą inne opcje.

– Jeśli Bruksela chce pomóc znacznej części chińskiej gospodarki, która szybko zmierza do neutralności klimatycznej, to musi pokazać, że jest partnerem godnym zaufania. Dlatego UE musi koncentrować się na spójnej polityce nagradzającej ekologiczne przedsiębiorstwa, zamiast karać je wątpliwymi dochodzeniami – konkluduje agencja.

Zobacz więcej: Unijne cło węglowe staje się faktem. Czy CBAM będzie skuteczny?