Spis treści

Gaz ziemny jest jednym z filarów funkcjonowania nowoczesnej gospodarki. Jego głównym składnikiem jest metan – najprostszy z węglowodorów. Jedną z największych zalet gazu ziemnego jest jego jednorodność, zarówno jeśli chodzi o ciepło spalania, jak i skład chemiczny. Dzięki temu elektrownia gazowa działa tak jak zaplanowano, a płomień z naszej kuchenki ani nie gaśnie, ani nie bucha wysoko w górę.

Jeśli chodzi o zastosowanie gazu, to pierwsze skojarzenie brzmi: paliwo. Rzeczywiście, gaz jest doskonałym, wysokokalorycznym surowcem. W porównaniu z węglem spalanym w elektrowniach, pozwala aż o połowę zmniejszyć emisję CO2. Nie emituje również pyłów – głównego źródła smogu. Spalamy go na dziesiątki sposobów – od wielkich elektrowni z turbinami gazowymi poprzez instalacje przemysłowe, elektrociepłownie i ciepłownie, po domowe kotły, piecyki i kuchenki. Gaz daje nam więc energię elektryczną i ciepło. W wielu krajach jest najważniejszym ich źródłem.

Czyste paliwo

Również w Polsce znaczenie gazu ziemnego jako paliwa w ostatnich latach rośnie i nadal będzie rosło. WysokieNapiecie.pl we współpracy z portalem Interia.pl rozpoczyna kampanię „Polski Gaz” przybliżającą czytelnikom zagadnienia tego rynku. Prostym językiem, krok po kroku, będziemy opowiadać o wszystkich etapach, które gaz musi przejść, zanim trafi do odbiorców. W jaki sposób się go poszukuje i wydobywa? Jak działają magazyny gazu, na czym polega handel gazem na giełdzie i jak działają liczniki zużycia w domach – na te i inne pytania odpowiemy w naszej akcji. Jej partnerem jest PGNiG.

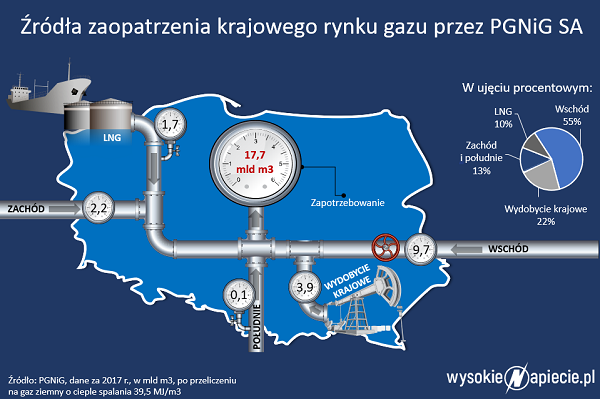

Cykl naszych artykułów rozpoczyna się w momencie, w którym wiemy już, że w ubiegłym roku zużycie gazu osiągnęło poziom 17,7 mld metrów sześciennych – to historyczny rekord. Systematyczny wzrost zapotrzebowania na błękitne paliwo jest związany z naturalnym rozwojem gospodarki, ale też i zmianą źródeł ogrzewania na bardziej przyjazne środowisku. Według różnych prognoz, w następnej dekadzie będziemy potrzebowali 18-20 mld m sześć. rocznie. Chociaż nie brak ocen, że będzie to nieco mniej albo znacznie więcej.

Istotne miejsce miejsce wśród źródeł gazu zajmuje wydobycie krajowe:

Kopalnia Ropy Naftowej i Gazu Ziemnego Lubiatów jest największym takim obiektem w Polsce i jednym z najnowocześniejszych w Europie. Otwarta w 2013 r. kopalnia eksploatuje złoża gazu ziemnego, których udokumentowane zasoby liczą 7,3 mld m3.Gaz jest podstawowym surowcem dla polskiego przemysłu chemicznego. Rafinerie produkują z niego wodór, niezbędny do wytworzenia z ropy naftowej wielu produktów. Zakłady azotowe używają go do syntezy amoniaku, podstawowego wyjściowego surowca do produkcji nawozów sztucznych. Inne zakłady chemiczne potrzebują gazu do produkcji tworzyw sztucznych i tak dalej. Oczekuje się, że przybywać będzie też elektrowni i elektrociepłowni wykorzystujących surowiec.

Priorytet: stabilne dostawy

Zapewnienie nieprzerwanego dopływu gazu jest więc kwestią o fundamentalnym znaczeniu dla całej gospodarki. Najpewniejsze, i co więcej – najtańsze, jest wydobycie krajowe. Od lat PGNiG wydobywa rocznie ok. 4 mld m sześc. gazu ziemnego i na takim poziomie wydobycie to pozostanie w najbliższej przyszłości. Na odkrycie gazowego eldorado raczej nie ma co liczyć. Ciągle jednak zagospodarowujemy kolejne złoża, których eksploatacja dla PGNiG jest opłacalna. Na pomoc przychodzi rozwój technologii, pozwalającej wydobywać w coraz to nowych miejscach i nowymi metodami. Na przykład dzięki innowacyjnym metodom badawczym i wiertniczym, w tym zastosowaniu zdjęć sejsmicznych 3D, PGNiG odkryło w tym roku nowy horyzont gazowy w eksploatowanym od 60 lat złożu Przemyśl. Firma podjęła decyzję o rewitalizacji złoża, co pozwoli na wydobycie z niego gazu przez kolejne dekady. PGNiG testuje także możliwość wydobycia metanu z pokładów węgla na Górnym Śląsku, co w przyszłości mogłoby przynieść Polsce dodatkowy 1 mld m sześc. gazu rocznie.

Pozostałą część gazu, czyli około trzech czwartych zapotrzebowania, Polska musi importować. Do niedawna kierunek tego importu był tylko jeden – wschód. Gaz z Rosji płynął – i płynie – przez rurociągi wiodące przez Białoruś i Ukrainę. W latach 90. powstał gazociąg jamalski, którym Gazprom eksportuje surowiec na zachód Europy i z którego może czerpać, choć niewielkie ilości, również PGNiG w ramach wieloletniego tzw. kontraktu jamalskiego, który wygasa w 2022 r. Gazociąg ten nie jest jednak głównym punktem dostaw. Więcej gazu w ramach tego kontraktu PGNiG odbiera na innych połączeniach – z Białorusią i Ukrainą.

Sytuacja z jednym dominującą dostawcą gazu dla Polski jest sama w sobie niekorzystna, bo ma on w praktyce pozycję monopolistyczną, co przekłada się na wysokie ceny. Dodatkowo Rosja używa surowców w celach politycznych. Jest to tym łatwiejsze, że Gazprom ma zdolność do przysłowiowego już „zakręcenia kurka”, co wykorzystał w ciągu ostatnich lat wielokrotnie w sporach z Ukrainą czy Białorusią, a co miało konsekwencje dla Polski i innych rynków w Europie środkowej i południowej.

Znacznie bardziej komfortową sytuacją, zarówno politycznie jak i gospodarczo, jest posiadanie kilku tras dostaw gazu z różnych źródeł i od różnych dostawców, co określa się jako dywersyfikację. Można wtedy przebierać w korzystnych ofertach i warunkach cenowych.

Bezpieczeństwo dzięki dywersyfikacji

W przypadku Polski dywersyfikacja dróg dostaw zaczęła się w obecnej dekadzie wraz z rozwojem wolnego rynku gazu w UE oraz budową nowych połączeń z zachodem. Dywersyfikacja źródeł dostaw miała swój początek po uruchomieniu terminala LNG w Świnoujściu. Obecnie oprócz tradycyjnych punktów dostaw z Rosji na wschodniej granicy mamy też połączenie z Niemcami w Lasowie, stosunkowo niewielki gazociąg z Czechami oraz możliwość tłoczenia gazu w przeciwnym kierunku przez gazociąg jamalski na granicy niemieckiej – w trybie tzw. rewersu fizycznego i wirtualnego. Zmiana jakościowa w dywersyfikacji dostaw nastąpiła jednak dzięki terminalowi LNG, który jest bramą dla dostaw gazu z nowych źródeł: z Kataru, Norwegii czy USA.

W przypadku Polski dywersyfikacja dróg dostaw zaczęła się w obecnej dekadzie wraz z rozwojem wolnego rynku gazu w UE oraz budową nowych połączeń z zachodem. Dywersyfikacja źródeł dostaw miała swój początek po uruchomieniu terminala LNG w Świnoujściu. Obecnie oprócz tradycyjnych punktów dostaw z Rosji na wschodniej granicy mamy też połączenie z Niemcami w Lasowie, stosunkowo niewielki gazociąg z Czechami oraz możliwość tłoczenia gazu w przeciwnym kierunku przez gazociąg jamalski na granicy niemieckiej – w trybie tzw. rewersu fizycznego i wirtualnego. Zmiana jakościowa w dywersyfikacji dostaw nastąpiła jednak dzięki terminalowi LNG, który jest bramą dla dostaw gazu z nowych źródeł: z Kataru, Norwegii czy USA.

Postęp w zakresie dywersyfikacji dokonał się w ciągu ostatnich dwóch lat. Jeszcze w 2015 r. z kierunku wschodniego pochodziło 87% importowanego do Polski gazu, a już w ubiegłym roku udział ten wyniósł 70%. W ten sposób mimo wzrostu importu o 11% Polska zmniejszyła zakupy surowca z Rosji o 0,5 mld m sześć. w porównaniu z rokiem 2016.

Nadzieje w Bramie Północnej

Dywersyfikacyjne plany Polski wiążą się też z projektem Baltic Pipe. Gazociąg ten – a w zasadzie cała trasa do transportu gazu wydobywanego u brzegów Norwegii wiodąca poprzez Danię i Morze Bałtyckie do Polski – ma całkowicie uniezależnić polski rynek od dostaw gazu rosyjskiego. Planowany termin uruchomienia Baltic Pipe to koniec 2022 r. W otwartej dla wszystkich zainteresowanych procedurze PGNiG zgłosiło zapotrzebowanie na moce gazociągu, a następnie podpisało wiążące 15-letnie umowy na przesył gazu tą trasą z firmami-operatorami zarządzającymi gazociągami w Danii i w Polsce.

Gaz, który wypełni rurociąg Baltic Pipe, będzie pochodził m.in. z własnego wydobycia PGNiG ze złóż na kilkudziesięciu koncesjach udzielonych spółce przez rząd Norwegii. Pozostała ilość gazu do wypełnienia gazociągu zostanie dokupiona od innych producentów gazu w Norwegii.

PGNiG chce sprowadzać gaz z Norwegii nie tylko ze względów bezpieczeństwa dostaw, Liczy również, że import gazu z rynku norweskiego będzie dokonywany na bazie cen rynkowych powiązanych z cenami gazu na giełdach w całej Europie. Inaczej jest z dostawami gazu z Gazpromu do Polski, które są powiązane z cenami ropy naftowej. Ich nieprzewidywalność przekłada się na wyższe ceny gazu w Polsce niż w Europie Zachodniej. Gazprom stosuje takie ceny tylko wobec Europy Środkowej – na rynkach Europy Zachodniej konkuruje cenami rynkowymi.

Baltic Pipe – wraz z terminalem LNG, którego przepustowość PGNiG zarezerwowało w całości i która będzie powiększana w najbliższych 5 latach oraz wraz z istniejącymi lub planowanymi interkonektorami – pozwoli całkowicie zastąpić dostawy gazu z kierunku rosyjskiego.

Z kolei planowane interkonektory z Litwą, Słowacją, Ukrainą i Czechami mają pozwolić na przesłanie gazu do odbiorców leżących na północny i południowy wschód oraz na południe od Polski.

Projekt Baltic Pipe zyskał poparcie Komisji Europejskiej, która umieściła go na liście PCI, tzn. projektów o znaczeniu istotnym dla Wspólnoty Europejskiej. Status PCI podkreśla rolę projektu Baltic Pipe w regionie Morza Bałtyckiego i Europie Środkowo-Wschodniej, jego szczególne znaczenie dla wzrostu bezpieczeństwa i stopnia dywersyfikacji dostaw gazu ziemnego w Europie oraz budowy zintegrowanego i konkurencyjnego rynku gazu. W ten sposób Baltic Pipe uzyskał pierwsze środki unijne na projektowanie gazociągu.

Infrastruktura gazowa to poważne i nietanie inwestycje, dlatego jej budowa musi mieć biznesowe uzasadnienie – żeby nie marnować pieniędzy na rury, które nie będą używane. UE dąży do tworzenia wolnego rynku gazu i jego integracji, do czego niezbędne są połączenia międzysystemowe – interkonektory – oraz zdywersyfikowane źródła i trasy dostaw. Dlatego Unia wspomaga inwestycje gazowe, jednak wcześniej wymaga wykazania, że powstanie danej infrastruktury ma odpowiednio duże znaczenie strategiczne, m.in. zapewnia dywersyfikację, a uczestnicy rynku są nią zainteresowani. Czyli krótko mówiąc, że unijne pieniądze zostaną wydane z sensem.