Spis treści

Polska Grupa Energetyczna nie tylko przeszacowała wartość swoich kluczowych elektrowni o ok. 9 mld zł w dół, ale też zapowiada rewizję strategii biznesowej. Będzie ograniczenie inwestycji, próby cięcia kosztów i większy nacisk na dywersyfikację miksu paliwowego.

Dwie bazujące na węglu brunatnym elektrownie w Bełchatowie i Turowie przez długi czas były biznesowymi asami w rękawie Polskiej Grupy Energetycznej. Nadal jeszcze generują solidne wyniki finansowe, ale ich przyszłość zaczyna przyprawiać zarząd PGE o coraz większy ból głowy.

Coraz słabsze oczekiwania co do tego jak grupa poradzi sobie w zmieniającym się na niekorzyść otoczeniu rynkowym sprawiają, że mocno spadła szacowana wartość bloków wytwórczych w elektrowniach spalających węgiel brunatny. Audytorzy stwierdzili, że wycenę elektrowni w Turowie wraz kopalnią węgla brunatnego trzeba obniżyć o 5,1 mld zł, do 445 mln zł. Odpis na aktywach Elektrowni Bełchatów wyniósł 3,1 mld i obniżył wycenę do 14 mld zł. Problemy dotyczą też elektrociepłowni. Na straty spisano Elektrociepłownię Bydgoszcz i EC Kielce (łączna wielkość odpisu to 577 mln zł). Dołączyły do EC Zgierz i Zespołu Elektrowni Dolna Odra (ZEDO), które na 0 zł wyceniono już wcześniej. Podsumowując – łączna wycena aktywów wytwórczych spadła z 29,3 do 20,5 mld zł.

Co sprawia, że PGE dokonuje odpisów na aktywach? W skrócie można powiedzieć – nie sprawdziły się oczekiwania, że polski rząd, bądź sama PGE, będą w stanie skutecznie lobbować na poziomie UE i krajowym za przepisami, które utrzymywałyby opłacalność produkcji z węgla na stałym poziomie. Marże będą spadać.

Bruksela konsekwentnie realizuje politykę redukcji emisji CO2. Sprawia ona, że w I półroczu 2015 r. ceny uprawnień do emisji zdrożały o 10%, do 7,7 euro i będą kosztować jeszcze więcej i drożeć jeszcze szybciej. Spalanie wysokoemisyjnego węgla brunatnego staje się mniej konkurencyjne kosztowo w stosunku do innych technologii. Nie tylko do wiatraków, które np. w nocy coraz mocniej wypierają z systemu część bloków konwencjonalnych.

Węgiel brunatny traci też przewagę konkurencyjna nad taniejącym i w Polsce, i na świecie węglem kamiennym. Do spadku cen tego drugiego na krajowym rynku doprowadził kryzys w górnictwie i będąca ich pokłosiem wojna cenowa. Jednak według zarządu PGE, utrata dotychczasowej przewagi w stosunku do węgla kamiennego to nie tylko efekt tegorocznych zawirowań. Ma charakter trwały. Na to wszystko nakłada się też spadek cen energii na rynkach hurtowych w Polsce i za granicą.

To jeszcze nie koniec odpisów?

Na tym odpisy aktywów konwencjonalnych PGE może się nie skończyć. Niektóre założenia, które PGE przyjmuje jako podstawę do przeceny aktywów i tak są bardzo optymistyczne, a przynajmniej trudne do spełnienia. Na dzisiaj nic nie wskazuje np. na oczekiwany przez PGE wzrost cen prądu o 20% do 2020 roku. Również założenie o utrzymaniu się cen węgla kamiennego na obecnym poziomie do końca 2018 r. jest ryzykowne, bo niektórzy eksperci prognozują ceny na świecie na poziomie ok. 35-40 dolarów za tonę (przy obecnych 51 USD/t). Można też dyskutować, czy Komisja Europejska zgodzi się na zakładane przez PGE wprowadzenie rynku mocy na zasadach podobnych do rynku brytyjskiego (wspierającego producentów energii oraz odbiorców gotowych do redukcji zużycia) oraz czy w całym okresie prognozy utrzymane zostanie wsparcie dla elektrociepłowni.

Jak wyjaśniła Magdalena Bartoś dyrektor finansowa PGE, brak rynku mocy w Polsce po 2023 r. skutkowałby zwiększeniem odpisów na aktywach spółki o kolejne 5,2 mld zł. Wzrost ceny energii w całym prognozowanym okresie zmniejszy odpisy o 1 mld zł. Spadek – zwiększy je o 1,1 mld zł.

Rewizja strategii

Zauważając to, że polski rynek energii zachowuje się podobnie do rynków w Niemczech i Francji, PGE postanowiła zmodyfikować przyjętą w ubiegłym roku strategię. W jaki sposób? Tego dowiemy się pod koniec 2015 r. Jak jednak zapowiedział kierujący PGE Marek Woszczyk, grupa zrewiduje plany rozwoju by zmaksymalizować efektywność na poziomie inwestycji i kosztów operacyjnych. Kluczowe projekty inwestycyjne nie zostaną zarzucone. Nie można jednak wykluczać prób sprzedaży niektórych aktywów, np. elektrociepłowni. Celem jest też znalezienie po 2016 roku kolejnego 1 mld zł cięć w wydatkach. Dotychczas cięcie kosztów w dotkniętych przerostem zatrudnienia kopalniach i elektrowniach to jeden ze słabych punktów działalności czterech państwowych grup energetycznych.

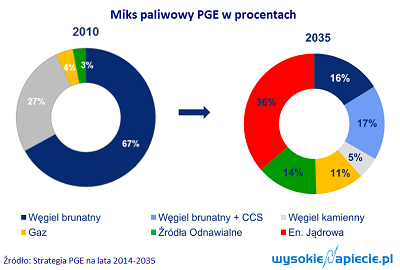

Szef PGE nie wyjaśnił dokładnie jak wyglądać będzie realizacja celu większej dywersyfikacji źródeł energii. Jako podstawowy pomysł wskazał jednak budowę farm wiatrowych na morzu. W ubiegłorocznej strategii PGE założyła, że z 67-procentowy udział węgla brunatnego w wytwarzaniu energii, obniży do 16%, a kamiennego z 27 do 5%. Pytanie jednak, w jakim tempie powstawać będą źródła wytwarzania o niskiej emisyjności. Te, o których dotychczas mówili przedstawiciele PGE, czyli atom, wiatraki na lądzie oraz morskie farmy wiatrowe nie są opłacalne poza systemami wsparcia, a te ostatnie mogą jeszcze długo nie być opłacalne nawet w ramach systemu wsparcia.

Dotychczas strategia PGE, podobnie jak strategia (o ile można ją tak nazwać) polskiego rządu w ciągu ostatniej dekady w dziedzinie redukcji emisji CO2, zakładały drogę w odwrotnym kierunku, niż wskazuje Bruksela. To działało do pewnego momentu, ale obecnie ta strategia zaczyna być coraz bardziej ryzykowna. Biznes wytwarzania energii ciąży na spółkach już nie tylko przez politykę UE, ale też krajowe problemy z wydobyciem węgla i starzejący się majątek wytwórczy.

Uświadamiając sobie brak realnego wpływu na unijne regulacje, racjonalne byłoby przyjęcie strategii podążania za liderem, czyli za rynkiem niemieckim. Kopiowanie strategii wdrażanych przez E.ON, RWE czy GDF Suez może okazać się wręcz nieuniknione.

Przeczytaj także:

Początek końca energetyki jaką znamy

Unijny rynek energii wali się w gruzy

GDF Suez gasi światło w Europie

„To zależy jaką masz strategię” – czyli o co nam chodzi z tym węglem

Ustawa, o której pisaliśmy ostatnio w artykule „

Ustawa, o której pisaliśmy ostatnio w artykule „

Trzy miesiące to typowy czas fazy rozruchu terminala importowego LNG. Jeśli - zgodnie z ostatnimi deklaracjami ministra skarbu - budowa gazoportu w Świnoujściu miałaby się skończyć jeszcze we wrześniu, to teoretycznie terminal powinien normalnie działać od początku 2016 r.

Trzy miesiące to typowy czas fazy rozruchu terminala importowego LNG. Jeśli - zgodnie z ostatnimi deklaracjami ministra skarbu - budowa gazoportu w Świnoujściu miałaby się skończyć jeszcze we wrześniu, to teoretycznie terminal powinien normalnie działać od początku 2016 r.

Energetyka nie wejdzie bezpośrednio do Nowej Kompanii Węglowej, zaangażuje się jedynie poprzez Fundusz Inwestycji Polskich Przedsiębiorstw. Czy taką formę pomocy dla Kompanii zaakceptuje Komisja Europejska? I co się stanie z polskim górnictwem jeśli światowe ceny za rok zjadą do 40 dol. za tonę?

Energetyka nie wejdzie bezpośrednio do Nowej Kompanii Węglowej, zaangażuje się jedynie poprzez Fundusz Inwestycji Polskich Przedsiębiorstw. Czy taką formę pomocy dla Kompanii zaakceptuje Komisja Europejska? I co się stanie z polskim górnictwem jeśli światowe ceny za rok zjadą do 40 dol. za tonę?