Spis treści

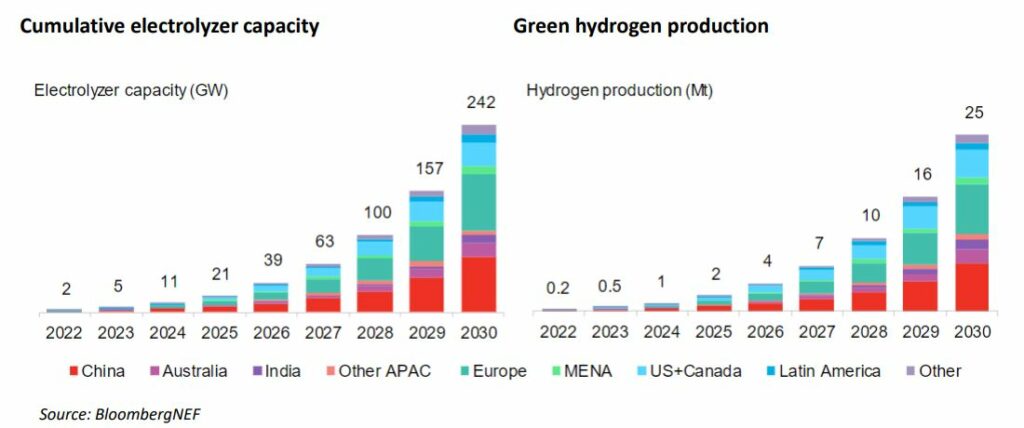

– Globalna moc elektrolizerów będzie musiała wzrosnąć 91 razy do 2030 r., aby zaspokoić popyt. Jednak wielu zachodnich weteranów czystych technologii patrzy na pojawiającą się konkurencję z Chin z mdłym uczuciem déjà vu – podkreślała niedawno na swoich łamach agencja Bloomberg.

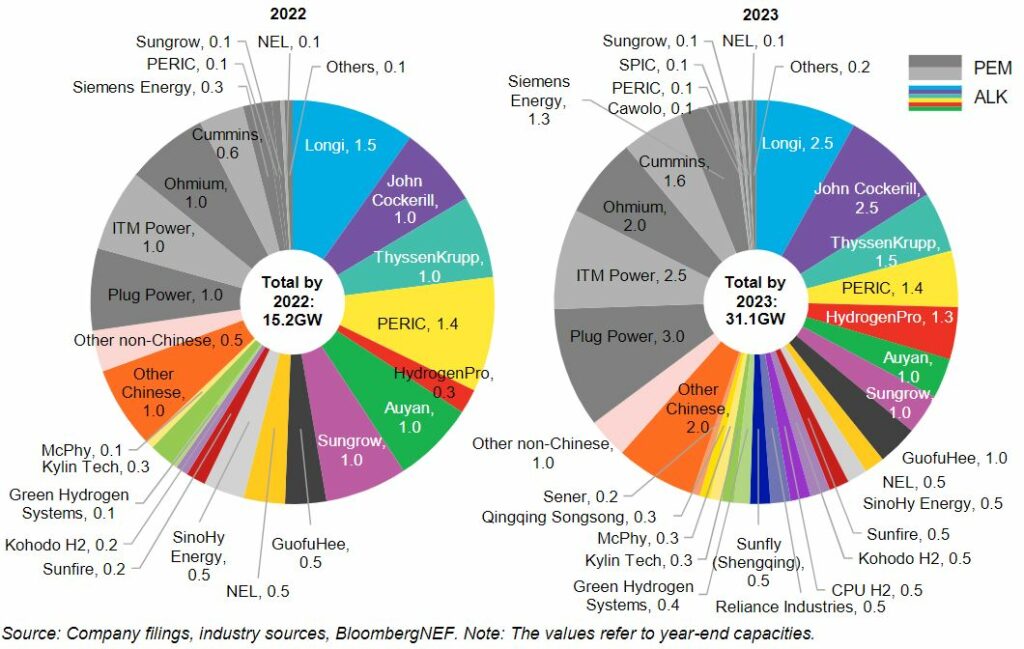

Dekadę temu Chiny wykorzystały niskie ceny, aby zdominować produkcję paneli fotowoltaicznych i zdetronizować zachodnich konkurentów w momencie, gdy światowy popyt na fotowoltaikę zaczął gwałtownie rosnąć. USA i Europa nie chcą, aby ten scenariusz powtórzył się w dziedzinie zielonego wodoru. Według BloombergNEF, ponad 40 proc. wszystkich produkowanych obecnie elektrolizerów pochodzi z Chin. Nie są one tak wydajne jak te produkowane w USA i Europie, ale kosztują znacznie mniej – około jednej czwartej tego, co zachodnie.

Według prognoz, w najbliższych kilku latach, amerykańskim i europejskim producentom uda się tylko częściowo zbliżyć cenowo do chińskich konkurentów. Ponadto analitycy spodziewają się, że wydajność chińskich elektrolizerów będzie rosła, osłabiając obecną przewagę spółek technologicznych z USA i Europy.

– Nie mam wątpliwości, że Chiny pracują nad lepszymi elektrolizerami. Dzień, w którym Chiny postanowią, że nie będą już maruderami, będzie dniem, w którym przestaną być maruderami – stwierdziła Bridget van Dorsten, analityk firmy konsultingowej Wood Mackenzie.

– Obawiam się, że udziały w rynku elektrolizerów zostaną odebrane Europie i wysłane do innych części świata. UE strzela sobie w głowę. Nie w stopę – w głowę – skomentował dosadnie Jorgo Chatzimarkakis, szef stowarzyszenia Hydrogen Europe.

Wodór będzie ropą przyszłości?

Chiny dla USA są głównym rywalem politycznym i gospodarczym. Gospodarka coraz mocniej kręci się wokół zielonych technologii, więc Amerykanie przestają postrzegać Chińczyków jako dostawców lecz konkurentów. Dlatego priorytetem amerykańskiej administracji jest przywrócenie i rozwój produkcji czystych technologii w Stanach Zjednoczonych, aby to one kontrolowały nowy boom w energetyce, a nie Chiny.

Stąd choćby warty 369 mld dolarów pakiet Inflation Reduction Act (IRA), wspierający ten sektor hojnymi ulgami i datacjami. Dzięki temu od kilku miesięcy po drugiej stronie Atlantyku mnożą się kolejne inwestycje związane z produkcją fotowoltaiki czy baterii do samochodów elektrycznych. IRA jest tak skuteczny, że stał się zagrożeniem też dla UE – nie tylko przez ryzyko odpływu inwestycji, ale także jawnie protekcjonistyczne mechanizmy.

Zobacz więcej: USA mogą wyssać z Unii zielony przemysł

Dla Unii Europejskiej zielony wodór, czyli produkowany w procesie elektrolizy wody, zasilanym energią ze źródeł odnawialnych, to jeden z głównych elementów układanki, która ma pozwolić osiągnąć cele dotyczące klimatu i energii. Może być używany jako bezemisyjne paliwo w sektorach trudnych do elektryfikacji (np. w transporcie dalekobieżnym i ciężkim); jako surowiec chemiczny (np. nawozy i inne chemikalia); oraz w procesach przemysłowych (np. produkcja stali lub cementu).

Obecnie wodór jest produkowany głównie dzięki paliwom kopalnym w procesach reformingu parowego gazu ziemnego, zgazowania węgla lub separacji z gazu koksowniczego. Stąd jest on wytwarzany głównie przez rafinerie oraz zakłady chemiczne i wykorzystywany w procesach rafinacji oraz produkcji nawozów mineralnych i chemikaliów.

Po agresji Rosji na Ukrainę wodór stał się dla UE jeszcze większym priorytetem. Komisja Europejska w planie REPowerEU wyznaczyła wyznaczyła cele na 2030 r. w zakresie odnawialnego i niskoemisyjnego wodoru: 10 mln ton z produkcji unijnej i 10 mln ton z importu (częściowo w postaci amoniaku).

„UE nie może konkurować z Chinami”

W opublikowanym pod koniec ubiegłego roku w sprawozdaniu KE dla Parlamentu Europejskiego i Rady, dotyczącym „Postępów w dziedzinie konkurencyjności w zakresie czystych technologii energetycznych”, moc produkcyjną elektrolizerów wodnych w 2021 r. w Europie oszacowano na 2,5 GW/rok.

Globalne moce produkcyjne oszacowano na ok. 6-7 GW/rok. Zarówno na rynku europejskim, jak i światowym około dwie trzecie stanowią elektrolizery alkaliczne, a około jedna trzecia to elektrolizery membranowe typu PEM. W dokumencie podkreślono, że wielkość produkcji w Europie jest niższa niż w Chinach i Stanach Zjednoczonych.

– Szacuje się, że chińskie firmy posiadają połowę światowych mocy produkcyjnych w zakresie elektrolizy alkalicznej, a amerykańskie firmy odpowiadają za większość światowej produkcji w zakresie elektrolizy PEM. Europa jest liderem pod względem liczby przedsiębiorstw produkcyjnych i elektrolizy tlenków stałych, ale jest zależna od krajów takich jak Chiny, Rosja i Republika Południowej Afryki w zakresie dostaw niezbędnych surowców krytycznych, których jest w stanie pozyskać tylko 1-3 proc. na własnym terenie – wskazują autorzy raportu.

Stwierdzają również, że „bez większych systemów montażowych, większej automatyzacji i korzyści skali UE nie może konkurować z Chinami w dziedzinie technologii alkalicznych„.

– Obecnie wysokie ceny energii elektrycznej i uzależnienie od importu surowców krytycznych skoncentrowanych u kilku dostawców stanowią podstawowe słabości łańcuchów wartości elektrolizerów w UE. Potrzebne są długoterminowe umowy o współpracy. Istnieje również potrzeba przeprowadzenia wyspecjalizowanych badań nad alternatywami dla metali ziem rzadkich i innych surowców krytycznych, które są obecnie niezbędne do elektrolizy wody – czytamy dalej.

Ponadto pozostaje też stworzenie warunków do tego, aby w tej globalnej rozgrywce zachęcić europejskie firmy, ale też te z Azji czy USA, do inwestowania w UE. Pisaliśmy o tym ostatnio również przy okazji artykułu o sytuacji w branży energetyki słonecznej.

Zobacz więcej: Koniec cenowych szaleństw w fotowoltaice. Wracamy do chińskiej stabilizacji?

Wodór po polsku

Po krótkim spojrzeniu na kontekst globalny i europejski teraz czas na krajowe podwórko, gdzie cele definiuje Polska Strategia Wodorowa (PSW), opublikowana w grudniu 2021 r. Zgodnie z jej założeniami, nakłady inwestycyjne do 2030 r. wyniosą ok. 11 mld zł. Najwięcej, bo ok. 9 mld zł, pochłoną instalacje do produkcji wodoru nisko- i zeroemisyjnego.

Na 2030 r. przewidziano dążenie do osiągnięcia mocy zainstalowanej z niskoemisyjnych źródeł i procesów na poziomie 2 GW, która umożliwi produkcję 193,6 tys. ton wodoru rocznie, co pokryje 99,4 proc. zapotrzebowania na wodór w gospodarce narodowej. Jest to jednocześnie około jedna piąta obecnego wykorzystania wodoru „szarego”, produkowanego najczęściej w wyniku reformingu parowego gazu ziemnego.

Do 2025 r. mają powstać instalacje do produkcji niskoemisyjnego wodoru (o emisjach poniżej 5,8 kg CO2/kg H2) o mocy 50 MW. Obok elektrolizerów wymienia się reforming parowy biogazu i biometanu, reforming parowy węglowodorów z CCS i CCU, a także zgazowanie, fermentację, pirolizę biomasy i odpadów.

Wskazano też technologię zgazowania węgla z CCS i CCU, IGCC czyli cykl gazowo-parowy ze zgazowaniem paliw stałych (węgla, biomasy, odpadów) oraz IGFC – technologię wykorzystującą część wychwyconej emisji gazów ze spalania do produkcji energii.

Zobacz więcej: Polska ma strategię wodorową. Co uda się zrealizować?

W październiku 2021 r. z inicjatywy Ministerstwa Klimatu i Środowiska ok. 140 podmiotów podpisało „Porozumienie sektorowe na rzecz rozwoju gospodarki wodorowej w Polsce”. Zapisano w nim ambitny wskaźnik „local content” na poziomie nie niższym niż 50 proc. łącznej wartości w 2030 r. Wartość dodana dla polskiej gospodarki z tytułu osiągnięcia tego wskaźnika oszacowano w przedziale od 343 do 870 mln euro.

Natomiast od października 2022 r. trwają prace nad projektem nowelizacji Prawa Energetycznego, który wprowadza rozwiązania stanowiące część pakietu legislacyjnego zwanego „konstytucją dla wodoru”. Chodzi m.in. o definicję wodoru, zasady koncesjonowania działalności z nim związanej, a także kwestie magazynowania (w tym w zbiornikach podziemnych) i transportu sieciami.

Zobacz więcej: Wodór wkroczy do prawa energetycznego

Wodorowe początki

Tyle założenia i strategie. A co z czynami? Tu można już wskazać trochę przykładów i zapowiedzi. Jedną z pierwszych inicjatyw podjął ZE PAK z grupy Zygmunta Solorza z planem wytwórni wodoru w Elektrowni Konin o docelowej mocy do 50 MW, zasilanej energią z bloków energetycznych opalanych biomasą. Pierwszy elektrolizer w technologii PEM zamówiono w kanadyjskiej firmie Hydrogenics Corporation, a produkowany wodór ma być wykorzystany przede wszystkim w sektorze transportu – w tym do autobusów napędzanych wodorem, w których fabrykę grupa zainwestowała w Świdniku.

Duże ambicje ma oczywiście PKN Orlen, zwłaszcza po przejęciu PGNiG oraz Lotosu. W swojej strategii wodorowej do 2030 r. Orlen zakłada, że wybuduje co najmniej 540 MW nowych mocy produkcyjnych wodoru nisko- i zeroemisyjnego.

Zobacz też: Zielony wodór ruszy w Polsce?

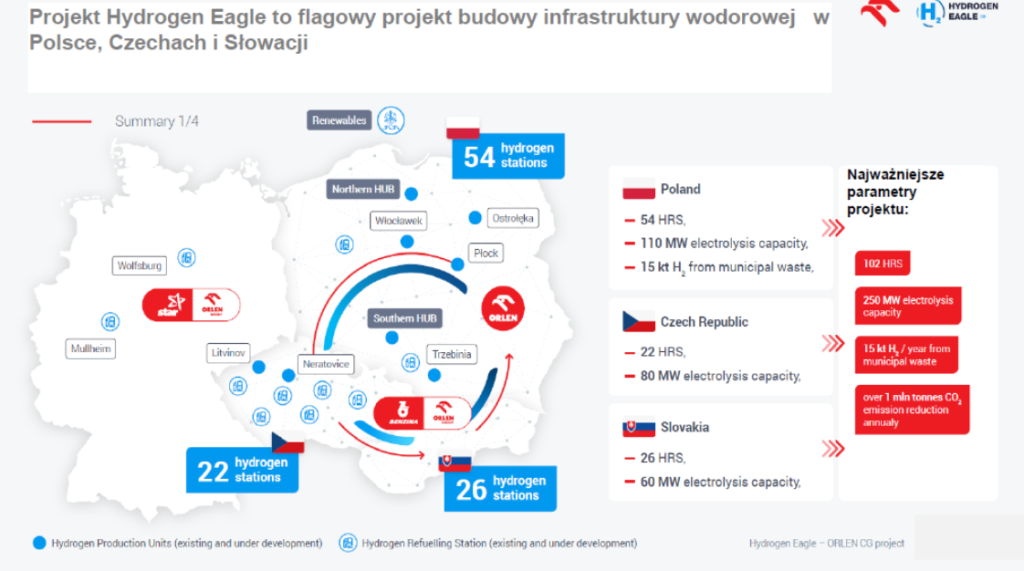

Sztandarowym projektem koncernu jest projekt Hydrogen Eagle, który zakłada łącznie budowę ok. 250 MW nowych mocy w elektrolizie. Będą to rozproszone źródła produkcji wodoru o wielkości od 20 MW do nawet 100 MW. Natomiast projekt Green H2, zainicjowany wcześniej przez Lotos, przewiduje powstanie ponad 100 MW mocy produkcyjnych w Gdańsku.

Zobacz też: Fundusz Innowacyjny z kolejnym rozstrzygnięciem. Lotos wśród wygranych

– Na tym etapie nie podajemy szczegółów dotyczących dostawców elektrolizerów – odpowiedziało nam tylko biuro prasowe Orlenu, gdy zapytaliśmy o technologię, kraj pochodzenia i producentów kluczowych urządzeń w tych projektach.

O analogiczne kwestie zapytaliśmy też Grupę Azoty. W strategii na lata 2021-2030 zapowiedziała ona, że jako największy producent wodoru w Polsce będzie „nadal angażować się w rozwój rynku wodorowego i realizację Strategii Wodorowej Unii Europejskiej”. Wskazała również na plan pilotażowej, a potem pełnowymiarowej „instalacji wytwórni energii elektrycznej ze źródeł odnawialnych”.

– Na chwilę obecną przeanalizowaliśmy w naszych projektach elektrolizery PEM. Jesteśmy także zainteresowani innymi technologiami, które w efektywny sposób pozwolą wytwarzać zielony wodór, np. elektrolizery wysokotemperaturowe. Przewidujemy, że rozwój technologii w tym obszarze będzie bardzo szybki – przekazała nam jedynie Monika Darnobyt, rzecznik Grupy Azoty.

Do samolotów i pociągów

W ubiegłym roku Polenergia, kontrolowana przez Dominikę Kulczyk, wspólnie z zależną Elektrociepłownią Nowa Sarzyna oraz Politechniką Wrocławską ruszyła z projektem „H2 HUB Nowa Sarzyna: Magazynowanie Zielonego Wodoru”. W planie jest wykorzystanie wodoru, pozyskanego w procesie elektrolizy, do produkcji odnawialnego paliwa lotniczego.

Przedsięwzięcie może zostać dofinansowane przez Narodowe Centrum Badań i Rozwoju kwotą do 95 mln zł. Robert Stankiewicz, odpowiedzialny za komunikację w Polenergii, przekazał nam, że jest jeszcze za wcześnie, aby spółka mogła przekazać szczegółowe informacje dotyczące elektrolizerów dla tego projektu.

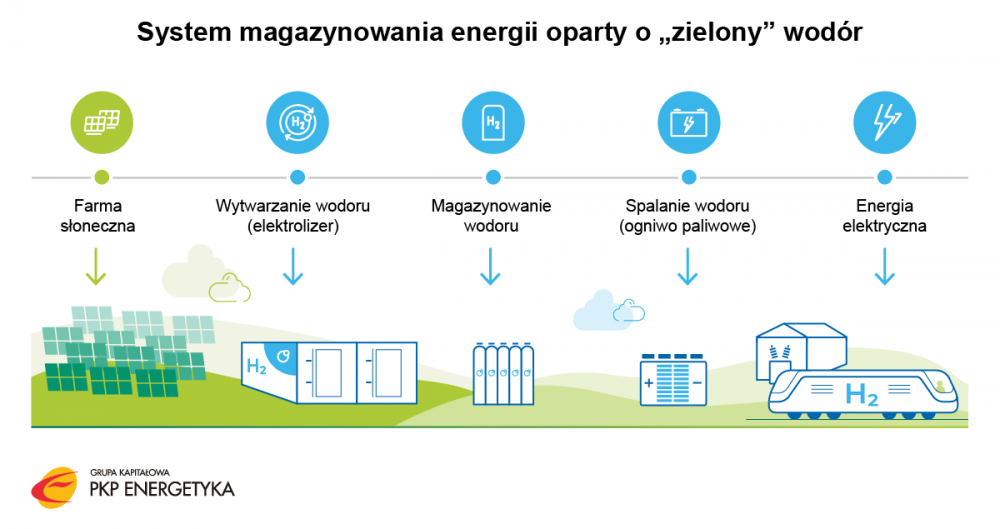

PKP Energetyka, którą PGE chce odkupić od CVC Capital Partners, planuje w tym roku uruchomić przy podstacji trakcyjnej Garbce system do magazynowania energii oparty o wodór, produkowany dzięki energii z farmy fotowoltaicznej. W fazie rozwojowo-badawczej ma on być wykorzystywany na cele własne – do zasilania potrzeb podstacji trakcyjnej, a w przyszłości również do zasilania trakcji lub pojazdów kolejowych.

– Dostawca w ramach kontraktu dostarcza PKP Energetyka elektrolizer w technologii AEM (Anion-Exchange Membrane – red.) o mocy 36 kW. Jeśli chodzi o dodatkowe szczegóły – będziemy o nich informować po pomyślnym oddaniu instalacji do eksploatacji, co według planu ma nastąpić w ciągu najbliższych kilku miesięcy – poinformowała nas Katarzyna Koper, dyrektor Biura Relacji Zewnętrznych w PKP Energetyka.

Ambicje warte tyle co atom

Największy rozmach inwestycyjny, przynajmniej w sferze deklaracji, zakłada Hynfra, która te plany ma realizować wspólnie z Energy Group. W listopadzie 2022 r. ogłoszono, że „w obszarze projektów opartych o produkcję wodoru, amoniaku i metanolu na bazie wielkoskalowych OZE na terenie Polski” zainwestują one… 22 mld euro, czyli kwotę bliską szacunkowego budżetu pierwszej polskiej elektrowni jądrowej.

– Środki na te projekty będą organizowane na odpowiednim etapie ich rozwoju. Pochodzić one będą od inwestorów kapitałowych oraz instytucji finansujących za pomocą produktów dłużnych. Obserwujemy duże zainteresowanie tego typu projektami zarówno ze strony inwestorów finansowych, jak i strategicznych – przekazał portalowi WysokieNapiecie.pl Tomoho Umeda, prezes Hynfry, pytany o to, skąd mają pochodzić tak gigantyczne fundusze.

Odnosząc się do samej współpracy z Energy Group wskazał, że jest to umowa ramowa na rozwój szeregu projektów. Dodał, że obecny stan gruntów będących w dyspozycji partnera spółki oraz możliwości pozyskania kolejnych terenów pod fotowoltaikę i turbiny wiatrowe, może pozwolić docelowo zainstalować 8 GW mocy w fotowoltaice i 2 GW w energetyce wiatrowej. Zasilą one urządzenia do produkcji zielonego wodoru i jego pochodnych, m.in. amoniaku i metanolu.

– Łączna wysokość nakładów inwestycyjnych na część OZE oraz część związaną z produkcją wodoru i jego pochodnych, z magazynowaniem i logistyką, wyniesie ok. 22 mld euro – powiedział Umeda.

Hynfra współpracuje z producentami elektrolizerów z Belgii, Danii, Francji, Hiszpanii, Japonii, Kanady, Niemiec, Norwegii, USA i Włoch.

– Obecnie jesteśmy w trakcie negocjowania ramowych umów rezerwacji zasobów magazynowych i mocy produkcyjnych z dwoma wybranymi producentami elektrolizerów. Ponadto, do dwóch spośród naszych projektów mamy już wybrane elektrolizery w kontraktacji o mocy do 15 MW – wskazał Umeda.

Hynfra za najbardziej dojrzałe technologicznie oraz najlepiej odpowiadające profilowi pracy źródeł OZE uznaje elektrolizery oparte na technologii wymiany protonów (PEM). Natomiast warte uwagi, według spółki, są też urządzenia oparte o technologię stałotlenkową (SOEC) – ze względu na wiele synergii w projektach przemysłowych, nie tylko wysoką efektywność samej elektrolizy wysokotemperaturowej, oraz technologię anionową (AEM), z membraną pozbawiona metali szlachetnych.

Czy będą polskie elektrolizery?

W roli producenta elektrolizerów chcą występować też polskie firmy, czego przykładem są ML System i Sescom. Ten pierwszy skonstruował prototyp modułowego urządzenia, które ma być przeznaczone głównie dla MŚP i odbiorców indywidualnych, chcących osiągnąć niezależność od dostawców energii.

– W pierwszej kolejności powstaje demonstrator technologii dostępny w spółce. W kolejnych krokach będą realizowane komercyjne pilotaże u zewnętrznych odbiorców – informuje ML System.

Natomiast Sescom planuje, że w ciągu roku doprowadzić obecną wersję opracowanego przez spółkę elektrolizera do etapu umożliwiającego komercjalizację.

– O dobrym kierunku wykonanych do tej pory prac świadczy opinia organizacji European Clean Hydrogen Alliance. W grudniu 2021 r. nasz projekt modułowych elektrolizerów znalazł się na opublikowanej przez ECHA liście projektów mających szansę na komercjalizację – podkreśla Sławomir Halbryt, prezes Sescomu.

Zdobycie pozycji na tym rynku nie jest jednak łatwe, o czy świadczą głośne ostatnio problemy brytyjskiego start-upu ITM Power, wspieranego przez dwie duże grupy przemysłowe – niemieckie Linde oraz włoski Snam.

Sięgające 60 mln funtów straty zmusiły kierownictwo firmy do zwolnienia 1/4 pracowników z liczącej ok. 400 osób załogi. Przyczyniły się do tego trudności ze skalowaniem opracowanej technologii elektrolizerów oraz potknięcia na kluczowych projektach.

Import opłacalny, ale może być ryzykowny

Wzrost wydajności elektrolizerów oraz obniżenie kosztów jest kluczowe dla energochłonnej produkcji zielonego wodoru, ale druga strona medalu to oczywiście dostęp i potencjał OZE, które zasilą elektrolizery. To natomiast jest mimo wszystko mocno uzależnione od szerokości geograficznej. Dlatego sama KE założyła w planie REPowerEU, że połowa z 20 mln ton zero- i niskoemisyjnego wodoru będzie pochodziła z importu.

KE szacuje, że potrzeba ok. 500–550 TWh energii z OZE do osiągnięcia celu wyznaczonego w ramach REPowerEU. Ten ambitny zamiar – 10 mln ton w 2030 r. – odpowiada 14 proc. całkowitego zużycia energii elektrycznej w UE. Z tymi potrzebami jest związany również zakładany cel 45 proc. OZE w ogólnym zużyciu energii na 2030 r.

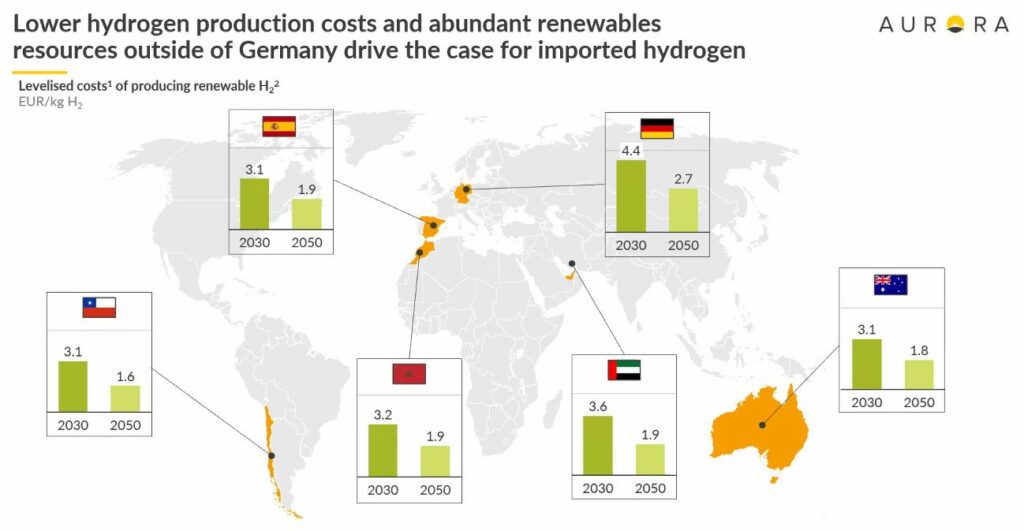

Z opublikowanego w styczniu tego roku badania Aurora Energy Research wynika, import odnawialnego wodoru do UE Europejskiej w perspektywie 2030 r. będzie konkurencyjny cenowo w porównaniu z produkowanym w Niemczech czy krajach Europy Północnej.

Dotyczy to nawet wodoru transportowanego statkami z Chile czy Australii, nie mówiąc już o imporcie rurociągami z Maroka. Z kolei w samej UE największy potencjał do bycia wodorowym hubem ma Hiszpania, która już przedstawiła koncepcję H2Med, rurociągu wodorowego, biegnącego z Półwyspu Iberyjskiego do Francji i Niemiec.

Jednak w świecie, w którym procesy globalizacji coraz mocniej zwalniają, a tendencje protekcjonistyczne się nasilają, poleganie na imporcie z dalekich kierunków zawsze jest obarczone ryzykiem. Z tych bliższych również, bo surowce energetyczne mogą w rękach niedemokratycznych reżimów stanowić narzędzie do destabilizacji innych państw i sojuszy, o czym Unia Europejska przekonała w gazowej potyczce z Rosją.

Dlatego technologiczny wyścig w dziedzinie zielonego wodoru będzie trwał nadal, bo w przyszłości ktoś może kurek wodorem zakręcić tak samo jak rurę z gazem.

Zobacz też: Wodór w ciepłownictwie i transporcie kusi polskie miasta