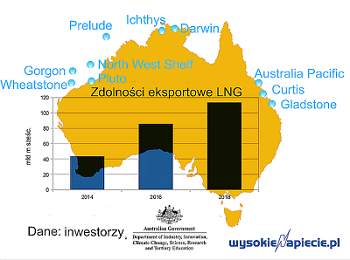

Jeszcze w tym roku Australia zacznie skok, który pod koniec dekady ma wynieść ten kraj do ścisłej czołówki eksporterów LNG – obok Kataru i USA.

Jeszcze w tym roku Australia zacznie skok, który pod koniec dekady ma wynieść ten kraj do ścisłej czołówki eksporterów LNG – obok Kataru i USA. Spis treści

Jeszcze w tym roku Australia zacznie skok, który pod koniec dekady ma wynieść ten kraj do ścisłej czołówki eksporterów LNG – obok Kataru i USA. Koncern Chevron w informacji dla inwestorów potwierdził, że pierwszy transport skroplonego gazu odpłynie w 2015 r. z terminala Gorgon – instalacji budowanej kosztem ponad 50 mld dolarów na wyspie Barrow. Chevron jest głównym udziałowcem.

To druga najdroższa inwestycja energetyczna na świecie (pisaliśmy o niej tu: 10 najdroższych inwestycji energetycznych świata) i jeden z największych projektów infrastrukturalnych w historii ludzkości. Jest ukończony już w 90 proc.

W dwóch polach, z których Gorgon będzie czerpał gaz ukończono już 18 odwiertów. Część surowca trafi gazociągiem do samej Australii. Ciekawostką jest instalacja CCS, która będzie zatłaczać w pobliską formację geologiczną CO2, oddzielony od metanu.

W dwóch polach, z których Gorgon będzie czerpał gaz ukończono już 18 odwiertów. Część surowca trafi gazociągiem do samej Australii. Ciekawostką jest instalacja CCS, która będzie zatłaczać w pobliską formację geologiczną CO2, oddzielony od metanu.

Rozmach Gorgon może robić wrażenie, ale w Australii wykańcza się kilka innych wielkich terminali skraplających gaz ziemny na eksport, w sumie za – bagatela – 180 mld dolarów.

Australijczycy nie kryją, że z czwartego miejsca wśród największych eksporterów LNG zamierzają wskoczyć na podium, prześcignąć obecnego lidera – Katar i mierzyć się z Amerykanami, którzy też zamierzają eksportować w formie LNG 100 mld m sześc. gazu rocznie.

Australia mierzy wysoko

Rząd Australii wielkość eksportu LNG z niewiadomych przyczyn utajnia, ale w 2014 r. – według BP Statistical Reviev – Australijczycy do Japonii i Chin wysłali 30 mld m sześc. skroplonego gazu. A w 2015 r. – mimo spadających od początku roku w Azji cen – będzie to znacznie więcej, bo dojdą nowe instalacje, jak Gorgon czy Queensland Curtis.

Jeszcze kilka lat temu wydawało się, że apetyt na LNG w Azji Południowo-Wschodniej jest nienasycony i region kupi każdą ilość gazu za każdą cenę. Od kilku miesięcy popyt jednak słabnie, w ślad za nim spadają też ceny. A z drugiej strony w wyniku wieloletnich procesów inwestycyjnych, na świecie pojawiać się będą coraz to nowe terminale eksportowe LNG. Miedzynarodowa Agencja Energetyczna (MAE) prognozuje, że przez kolejne 2-3 lata będziemy mieli do czynienia z nadpodażą LNG, co oznacza, że dzisiejsze, niewysokie ceny raczej się utrzymają. To z kolei zły znak dla dopiero projektowanych instalacji, z których wiele – według MAE – zostanie opóźnionych lub wręcz anulowanych. Dotyczy to także terminali rosyjskich.

Gazowa potęga USA wyrosła na gazie z łupków. Australijczycy sięgają natomiast po inny rodzaj gazu niekonwencjonalnego – metan pokładów węgla. Dokładniej, w ich przypadku jest to CSG (coal seam gas) czyli metan pokładów węgla nienaruszonych działalnością górniczą. Australijczycy mają gigantyczne złoża węgla kamiennego, który masowo eksportują.

Natomiast szacunki zasobów metanu w nienaruszonych złożach idą w biliony metrów sześc. W przyszłym roku mają ruszyć terminale Australia Pacific i Gladstone, zdolne wysłać rocznie w formie skroplonej grubo ponad 20 mld m sześc. CSG. A za 2 lata ma ruszyć kolejny innowacyjny projekt – Prelude, czyli pływający terminal skraplający gaz. W zamyśle będzie mógł kotwiczyć na odległych polach gazowych, które są zbyt małe, by opłacało się budować przy nich stacjonarną instalację.

Bruksela patrzy na antypody

Australia wyrasta na jednego z głównych światowych dostawców – ocenił ostatnio komisarz UE ds. klimatu i energii, Miguel Arias Cañete. Przypomniał, że eksportować LNG zaczynają Amerykanie, więc na horyzoncie widać wielkie ilości dostępnego gazu. Rynek tego surowca ulegnie dramatycznej zmianie – dodał Cañete, prognozując, że ceny LNG będą zbiegać do cen gazu, dostarczanego rurami. W związku z tym na początku 2016 r. przedstawimy kompleksową strategię Unii wobec LNG – dodał.

Niekoniecznie oznacza to jednak, że decyzja, iż skroplony gaz będzie miał jakiś priorytet zapadła. Trwają przecież intensywne prace nad koncepcją tzw. południowego korytarza gazowego, czyli sięgnięcia po złoża basenu Morza Kaspijskiego. A te dwie strategie w zasadzie się wykluczają – mówi nam wysoki rangą przedstawiciel KE.

XI międzynarodowa konferencja NEUF 2015 pt. „Transformacja polskiej gospodarki poprzez energetykę i przemysł – efektywność, produktywność, dialog społeczny” - Ministerstwo Gospodarki (Pl. Trzech Krzyży 3/5 Warszawa

XI międzynarodowa konferencja NEUF 2015 pt. „Transformacja polskiej gospodarki poprzez energetykę i przemysł – efektywność, produktywność, dialog społeczny” - Ministerstwo Gospodarki (Pl. Trzech Krzyży 3/5 Warszawa

Unia energetyczna, „cudowne dziecko” Donalda Tuska, zaczyna dorastać. Choć szczegółowe propozycje coraz bardziej irytują polskich energetyków, to trzeba pogodzić się z faktem, że innej unii nie będzie

Unia energetyczna, „cudowne dziecko” Donalda Tuska, zaczyna dorastać. Choć szczegółowe propozycje coraz bardziej irytują polskich energetyków, to trzeba pogodzić się z faktem, że innej unii nie będzie

Według naszych ustaleń tylko trzy działające w Polsce firmy dostały ankiety z Brukseli w sprawie mechanizmów wspierania mocy. Wokół ankiet panuje w dodatku atmosfera dziwnej tajemniczości.

Według naszych ustaleń tylko trzy działające w Polsce firmy dostały ankiety z Brukseli w sprawie mechanizmów wspierania mocy. Wokół ankiet panuje w dodatku atmosfera dziwnej tajemniczości.

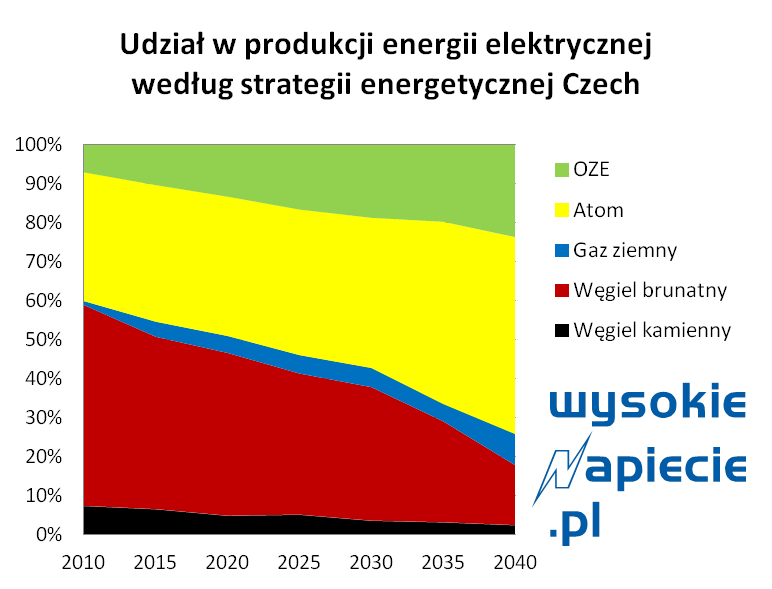

Marginalizacja węgla jako źródła energii elektrycznej dzięki atomowi i OZE to główne założenie nowej czeskiej strategii energetycznej. Dokumentowi nie można odmówić siły rażenia, bo jeszcze nie był formalnie przyjęty przez rząd w Pradze, a już boleśnie ugodził Polskę.

Marginalizacja węgla jako źródła energii elektrycznej dzięki atomowi i OZE to główne założenie nowej czeskiej strategii energetycznej. Dokumentowi nie można odmówić siły rażenia, bo jeszcze nie był formalnie przyjęty przez rząd w Pradze, a już boleśnie ugodził Polskę.