Spis treści

Jesień 2018 r. Ceny energii elektrycznej na polskiej giełdzie energii rosną błyskawicznie z 160 zł do ok. 280 zł za MWh, w ślad za cenami uprawnień do emisji CO2. Zaczyna się fala bankructw mniejszych spółek handlujących prądem, które grały na to, że ceny na giełdzie spadną.

Urząd Regulacji Energetyki uważa, że ceny rosną mocniej niż wskazywałaby na to tylko sytuacja na rynku uprawnień do emisji. Podejrzewa manipulację, składa wniosek do prokuratury, który nota bene jest tam rozpatrywany do dziś.

W październiku 2018 r. do Sejmu wpływa rządowy projekt zwiększający z 30 do 100 proc. obowiązek sprzedaży energii przez giełdę. Uzasadnienie jest krótkie:

Urząd Regulacji Energetyki uważa, że ceny rosną mocniej niż wskazywałaby na to tylko sytuacja na rynku uprawnień do emisji. Podejrzewa manipulację, składa wniosek do prokuratury, który nota bene jest tam rozpatrywany do dziś.

W październiku 2018 r. do Sejmu wpływa rządowy projekt zwiększający z 30 do 100 proc. obowiązek sprzedaży energii przez giełdę. Uzasadnienie jest krótkie:

Obecnie dochodzi do sytuacji, w których pionowo zintegrowane grupy energetyczne mogą handlować energią pomiędzy podmiotami wewnątrz swojej struktury, co skutkuje faktem, że znaczna część energii omija główny rynek giełdowy. Podniesienie obliga do poziomu 100 procent ma na celu ograniczenie ewentualnych wzrostów cen energii elektrycznym na rynku hurtowym, niewynikających z czynników fundamentalnych wpływających na koszt jej wytworzenia czy pozyskania z sąsiadujących systemów.

Jednocześnie prognozuje się zmniejszenie ryzyka istotnych wahań cen, dzięki poprawie płynności i transparentności na Towarowej Giełdzie Energii i ograniczeniu możliwości wpływania na cenę przez uczestników posiadających dominującą pozycję. Powyższe, w ocenie projektodawcy, ustabilizuje ceny energii elektrycznej na rynku hurtowym na konkurencyjnym poziomie, co w konsekwencji zapobiegnie nieuzasadnionym ich wzrostom dla odbiorców energii elektrycznej. Rozwiązanie to powinno długoterminowo poprawić pozycję odbiorców.

Wpływ giełdowego rynku energii na życie gospodarcze i sytuację obywateli jest tak duży, że nie można pozwolić na funkcjonowanie tego rynku w sposób nieprzejrzysty.

W grudniu 2018 r. Sejm, na wniosek rządu, zamraża ceny prądu dla gospodarstw domowych, przedsiębiorstw i samorządów. Hurtowe ceny energii pozostają nieuregulowane, ale przestają rosnąć. Trudno powiedzieć, czy to zasługa zwiększenia obliga, ale na pewno nie zaszkodziło.

Jesień 2022. Mamy syndrom deja vu. Ceny energii na giełdzie rosną do nigdy nie oglądanych poziomów powyżej 1000 zł za MWh. 2018 r. z cenami w okolicach 280 zł za MWh to dziś miłe wspomnienie.

A rząd w walce z wysokimi cenami postanawia… zlikwidować obligo giełdowe.

Uzasadnienie zawarte w projekcie uchwalonej w piątek przez Sejm ustawy jest dość ogólnikowe: „rynek ulega istotnemu przeobrażeniu ze względu na budowę europejskiego jednolitego rynku energii elektrycznej, zwiększony udział konsumentów w rynku oraz rosnącą produkcję energii elektrycznej ze źródeł OZE. W takich warunkach o efektywności uzyskiwanych wyników przesądzą indywidualne decyzje uczestników rynku. Aby je wspierać, należy zagwarantować adekwatne instrumenty regulacyjne, zapewniające uczestnikom rynku maksymalną możliwą swobodę w realizacji indywidualnych strategii biznesowych w ramach konkurencyjnych mechanizmów funkcjonowania systemu elektroenergetycznego, w związku z czym uzasadniona jest rezygnacja ze stosowania obliga giełdowego w zakresie energii elektrycznej, jako regulacji ograniczającej swobodę funkcjonowania podmiotów na rynku energii elektrycznej”.

W jaki sposób zwiększona swoboda miałaby wpływać na mniejsze ceny? „Giełdowa cena energii elektrycznej jest co do zasady wyznaczana jako cena krańcowa, tj. najwyższa z zaakceptowanych ofert cenowych. Oznacza to, że wśród ofert sprzedaży energii elektrycznej są oferty z ceną niższą. Tworzy to potencjał do sprzedaży energii elektrycznej po indywidualnych cenach niższych niż cena krańcowa, na przykład w ramach realizacji długoterminowych strategii rynkowych, przy jednoczesnym utrzymaniu presji konkurencyjnej na racjonalizowanie wielkości marży rynkowej, której wzrost powodowałby wzrost cen energii elektrycznej” – to kolejny fragment uzasadnienia projektu ustawy.

Nie ma frajerów w energetyce polskiej

Spróbujmy przyjrzeć się zatem bliżej temu rozumowaniu. Dlaczego – jak za dotknięciem magicznej różdżki – ceny energii elektrycznej miałyby spaść, gdy tylko handel prądem nie będzie odbywać się anonimowo, jak dzieje się to na giełdzie, tylko poprzez kontrakty dwustronne, gdy sprzedawca energii dokładnie wie komu sprzedaje prąd?

Dzisiaj niemal połowa energii elektrycznej sprzedawana jest poza giełdą – oferują ją tam m.in. wytwórcy z OZE oraz elektrociepłownie. Czy odbiorcy mogą liczyć na dobrowolnie składane oferty sprzedaży im prądu np. za 500, 800 zł/MWh? Niestety nie, bo nie ma frajerów w energetyce polskiej. Dlaczego ktoś miałby sprzedawać za 500 zł coś, co może sprzedać za 1000 zł?

Druga połowa handlu prądem w Polsce odbywa się przez giełdę. Tam ceny ustalane są na dwa sposoby. Zdecydowana większość prądu sprzedawana jest w ramach tabeli oferty (tak kupuje się prąd w kontraktach terminowych – np. na cały rok). Sprzedający składa ofertę – np. sprzedaży 1 MW z dostawą przez cały rok po cenie np. 2000 zł/MWh, a kupujący decydują czy chcą ją kupić czy nie i sami składają własne oferty – np. zakupu 1 MW za cenę 1500 zł/MWh, którą z kolei mogą zaakceptować sprzedawcy. W ten sposób transakcja dochodzi do skutku.

To ten sam mechanizm, co na końskim targu, tyle że obwarowany mnóstwem finansowych zabezpieczeń i wyposażony w elektroniczne gadżety.

Dlaczego więc żadna polska elektrownia nie składa, w ramach tabeli ofert, swoich propozycji sprzedaży energii po niskiej cenie? Nie ma powodów, aby państwowy koncern nie zaoferował wszystkim chętnym nawet 10 000 MW po 500 zł/MWh. To natychmiast doprowadziłoby do spadku cen detalicznych w Polsce. W czym problem? Czyżby nie miało to sensu?

Drugi sposób handlu na giełdzie, to fixingi, gdzie zainteresowani składają oferty kupna i sprzedaży, a ostateczna cena rozliczeniowa wyznaczana jest w oparciu o najdroższą ofertę niezbędną do zbilansowania popytu i podaży. Tak handluje się na części rynku spot. Tylko jakieś 5-7% energii w Polsce sprzedawane jest więc w oparciu mechanizm, w którym decyduje cena jednostki najdroższej (merit order).

Problem nie tkwi więc w osławionym już mechanizmie merit order. Producenci energii, gdyby tylko chcieli, mogliby sprzedawać prąd dużo taniej niż to robią dziś. Mogliby go sprzedawać choćby ze stratą, o ile nie baliby się odpowiedzialności karnej. Dlaczego więc tego nie robią?

Odpowiedź brzmi: bo państwowe koncerny energetyczne zachowują się rynkowo. Są często ociężałe, wiele okazji rynkowych tracą, bo brakuje im decyzyjności, a ludzie zmieniają się po każdej zmianie politycznej, ale jednak działają w miarę racjonalnie – maksymalizują zyski. Dlatego PGE nie składa ofert sprzedaży energii na przyszły rok po 1000 zł, tylko po 1500 zł, bo wciąż są chętni aby ją kupować w tej cenie, a jednocześnie brakuje na polskim rynku konkurencji, która mogłaby zaoferować prąd taniej.

Kto zyska, kto straci, kto jest wodzony na pokuszenie

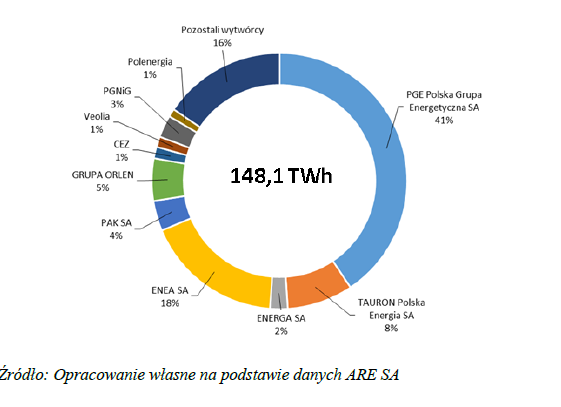

Polski rynek jest mniej konkurencyjny niż skandynawski czy niemiecki. Na dużą koncentrację zwraca uwagę Urząd Regulacji Energetyki. Dwaj najważniejsi wytwórcy – PGE i Enea – mają ok. 60 proc. rynku i tzw. długą pozycję – produkują więcej energii niż same sprzedają ich spółki klientom końcowym. Będą więc głównymi beneficjentami zniesienia obliga.

Najbardziej zagrożone będą spółki z krótką pozycją – muszą kupić duże wolumeny energii na rynku hurtowym po to by później zaoferować je klientom końcowym. Największe z „krótkich” są Tauron, E.ON Polska oraz Energa należąca dziś do Orlenu. Przez ostatni rok Tauron i Energa równoważyły wpływ PGE i Enei w dyskusji o obligo, co doprowadziło do legislacyjnego pata. Ale według naszych informacji kiedy decyzja już zapadła, obie firmy dostały zakaz atakowania likwidacji obowiązku handlu przez giełdę.

Co się może stać po zniesieniu obliga? Teoretycznie PGE i Enea znajdą się w uprzywilejowanej pozycji – np. będą mogły sprzedać swojej spółce obrotu prąd taniej niż spółce Tauronu czy E.ON Polska. Tak wyposażone spółki obrotu będą mogły podkupywać klientów Tauronu, E.ON Polska czy Energi oferując im niższe ceny. Dotyczy to oczywiście przedsiębiorstw, w przypadku energii dla gospodarstw domowych cała operacja nie jest zbyt opłacalna, bo ceny są regulowane przez URE, choć wykluczyć podkupowania nie można.

Ale to jeszcze nie koniec tej układanki. Zgodnie z rządowymi planami w przyszłym roku ma powstać Narodowa Agencja Bezpieczeństwa Energetycznego, która przejmie wszystkie elektrownie węglowe. Jeśli powstanie, będzie miała olbrzymią siłę rynkową – 70 proc. wytwarzania znajdzie się tam. W jaki sposób NABE będzie sprzedawać prąd, tak aby rynek był nadal transparentny? O tym autorzy ustawy nie wspomnieli.

Ale może chodzi właśnie to by „zdążyć przed NABE”. Ustawa o likwidacji obliga wejdzie w życie jeszcze w tym roku. PGE i Enea, będą miały olbrzymią pokusę aby zawrzeć długoterminowe kontrakty w ramach grup.

PGE Obrót może np. kupić na pięć lat duże ilości taniej energii z elektrowni w Bełchatowie, a Enea z elektrowni Kozienice. Elektrownie te po 1 stycznia wejdą w skład NABE a Agencja po powstaniu będzie musiała – zgodnie z zasadami następstwa prawnego – honorować te kontrakty. Zatem „wyzwolone” od aktywów węglowych PGE i Enea już na starcie zapewnią sobie olbrzymią przewagę nad konkurencją.

Nie mamy żadnych dowodów, że taki scenariusz jest rozważany, ale jest możliwy. I raczej nie należałoby wodzić zarządów tych spółek na pokuszenie.

Na co liczą politycy?

Wsłuchując się uważnie w głosy zabierane podczas sejmowej debaty, można dojść do wniosku, że uważają iż po zniesieniu obliga łatwiej będzie ręcznie sterować cenami. Szef sejmowej komisji energii, poseł PiS Marek Suski mówił do przedstawicieli rządu: Państwo będziecie mieli mechanizm pilnowania, żeby ceny nie były przesadzone. A wiceminister klimatu Anna Łukaszewska-Trzeciakowska tłumaczyła obrazowo, że chodzi o to, aby ceny „przykleić do kosztów” bo dziś są „odklejone z powodu ryzyk i spekulanctwa„.

Jak to w praktyce ma wyglądać? Przypuśćmy, że minister Sasin wezwie szefów grup energetycznych na dywanik i „bez kozery powie pińćset” (zł za MWh). Ale oni natychmiast zasypią go argumentami, że musi być drożej, bo górnicy podnoszą ceny węgla.

I rzeczywiście podnoszą. Polska Grupa Górnicza pod koniec 2021 r. wypowiedziała wszystkie umowy na sprzedaż węgla w związku z notyfikacją do Brukseli planu zamykania kopalń do 2049 r. Umowy były zawarte w 2017 i 18 r. na ok. 13-14 zł za GJ.

Tenże plan stwierdza, że PGG powinna sprzedawać swój surowiec po cenach światowych, opartych o indeks ARA, czyli dziś powyżej 300 dol. za tonę czyli ok. 50 zł za GJ. Niektóre umowy PGG mają okresy wypowiedzenia, więc ceny nie rosną tak szybko. Ale rosną. Według naszych informacji górniczy potentat wynegocjował już ok. 18 zł za GJ na ostatni kwartał tego roku. A na przyszły domaga się 30 zł za GJ, co i tak jest mniejszą sumą niż koszt węgla importowanego. A przecież spółki energetyczne muszą jeszcze zapłacić za ten bardzo drogi surowiec z Kolumbii, Indonezji czy Australii.

Jeśli minister będzie chciał obniżyć ceny węgla z PGG, to narazi się górniczym związkom, które z niezbyt jasnych powodów były głównym orędownikiem zniesienia obliga giełdowego. Postulat ten został wpisany do tzw. umowy społecznej o wygaszaniu kopalń, a według naszych informacji decyzja rządu aby zlikwidować obligo zapadła właśnie pod naciskiem górniczej „Solidarności”, która przypomniała o tym postulacie.

Górnicy mają dziś ostatnią szansę zarobić trochę grosza, więc trudno przypuszczać, żeby dali się przekonać do sprzedawania węgla po 13 zł za GJ, zwłaszcza, że rosną im koszty. Oprócz tradycyjnie rosnących górniczych pensji, PGG płaci coraz więcej za… prąd, którego zużywa ok. 1,5 TWh. Gdyby kupowała całość na rynku spotowym po 1500 zł, to rachunek wynosiłby 2,25 mld zł.

Ceny hurtowe na przyszły rok i tak spadną w wyniku innych działań rządu RP oraz całej UE – wprowadzenia przez polski rząd pułapu cen na rynku bilansującym oraz unijnego 100 proc. podatku od sprzedaży energii powyżej 180 euro dla wytwórców z OZE, węgla brunatnego i atomu. Ale to będzie w 2023 r.

Główny problem do rozwiązania to co zrobić z horrendalnymi cenami oferowanym przez spółki obrotu przedsiębiorstwom i instytucjom już dziś. Czy mają one podpisywać umowy, bojąc się, że w 2023 zostaną bez podpisanych kontraktów? Czy też poczekać na spadek cen hurtowych, za którymi pójdą ceny detaliczne?

Maluczko, a nie ujrzycie obliga, maluczko a znów ujrzycie

Obligo giełdowe samo z siebie nie powoduje wysokich ani niskich cen. Zapewnia równość szans wszystkim firmom, które handlują energią, utrudnia ręczne sterowanie tanim prądem dla wybranych. Można dyskutować o tym, czy 100 proc. nie jest przesadą, choć pamiętajmy, że w rzeczywistości ten wskaźnik wynosi zaledwie 50 proc. Ale jakiś poziom obliga warto utrzymać, po to żeby rynek miał poziom odniesienia. Inaczej wracamy do końcówki lat 90. kiedy prezesi elektrowni chcieli żeby cena była rynkowa, ale nikt nie wiedział jaka.

Od przyszłego roku w tej pozycji znajdą się odbiorcy, bo elektrownie zostaną skupione w jednym podmiocie a gdy tylko opadnie wojenna gorączka szefowie tego podmiotu będą mogli dyktować dowolne ceny. Wówczas zapewne rząd odkurzy ustawę z 2018 r. wprowadzającą obligo giełdowe, a jej uzasadnienie okaże się znowu aktualne.

Partnerzy portalu