Spis treści

Chodzi o wypowiedź posła Pawła Bejdy (PSL), która padła 20 lipca podczas obrad Parlamentarnego Zespołu ds. Rozwoju Przemysłu Cementowego w Polsce. Medialne zamieszanie wywołała ona jednak dopiero trzy tygodnie później, gdy na te słowa powołał się łódzki oddział „Gazety Wyborczej”, a za nią kolejne media.

Przedstawiciele branży, którzy byli obecni wówczas na sali, takich danych nie potwierdzili, gdyż sektor od wielu lat jest mocno powściągliwy w przekazywaniu danych handlowych.

To pokłosie sprawy zmowy cenowej, którą kilkanaście lat temu wyśledził Urząd Ochrony Konkurencji i Konsumentów. Stąd chociażby Stowarzyszenie Producentów Cementu (SPC) dużą część nawet mniej wrażliwych danych dotyczących sektora agreguje z 2-3 letnim opóźnieniem.

W Sejmie w reakcji na słowa posła Bejdy padło więc tylko, że w minionych latach branża wykorzystywała w ok. 90 proc. krajowy węgiel, a reszta pochodziła z importu. Krzysztof Kieres, prezes SPC skomentował natomiast, że „katastroficzne prognozy są wygłaszane, aby uniknąć takiego scenariusza”.

Natomiast wstrzymanie produkcji z powodu braku paliwa byłoby czarnym scenariuszem nie tylko dla cementowni, ale całego budownictwa, które jako sektor gospodarki generuje nawet 8 proc. polskiego PKB. Dlatego branża cementowa postuluje, aby traktować ją jako strategiczną dla państwa.

Błąd w komunikacji

Sierpień dobiega końca, a pytanie „co z tym węglem” w miarę zbliżania się zimy będzie wszystkich rozpalać coraz mocniej. Z informacji portalu WysokieNapiecie.pl wynika, że odpowiedź nie jest jednoznaczna, ale na pewno nie aż tak dramatyczna jak mówił poseł Bejda. Trzeba jednak sięgnąć do źródeł całej sprawy.

Jak ustaliliśmy, te prowadzą do wizyty studyjnej w jednej z cementowni, którą delegacja posłów zasiadających parlamentarnym zespole odwiedziła w ubiegłym miesiącu. Wówczas posłowie przechadzając się po zakładzie pytali m.in. o to, na ile ma on jeszcze zapasów węgla. W odpowiedzi usłyszeli, że do końca września (nie sierpnia).

Przy czym nie oznaczało to, że później cementownia zostanie bez paliwa, gdyż jest on zakontraktowany, ale w owym czasie nie został jeszcze dostarczony. Stąd odpowiedź dotyczyła nie ogólnego zabezpieczenia dostaw węgla, tylko tego, co fizycznie znajduje się na placach składowych cementowni. To komunikacyjne nieporozumienie poskutkowało później dosyć emocjonalnym wystąpieniem posła Bejdy na obradach sejmowego zespołu.

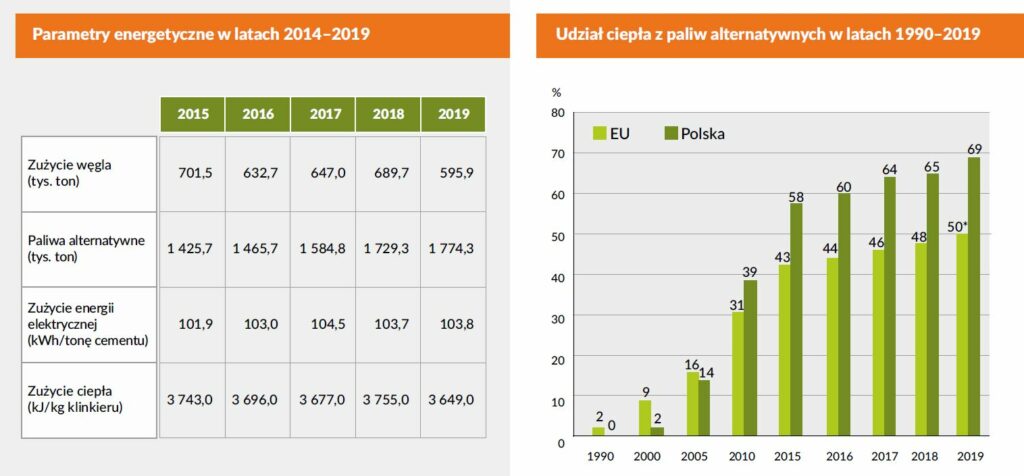

Cementownie aktualnie zużywają rocznie ok. 570 tys. ton węgla kamiennego i jego udział w bilansie energetycznym zakładów systematycznie spada od wielu lat. Jest on wypierany przez rosnące zużycie paliw alternatywnych – głównie RDF produkowanego na bazie odpadów komunalnych (o czym więcej w dalszej części artykułu). Obecnie odpowiadają one za ponad 70 proc. produkcji ciepła potrzebnego do wypału klinkieru, czyli głównego składnika cementu.

Pokazując skalę zapotrzebowania branży na węgiel można dla porównania zestawić ją blokiem energetycznym 910 MW w Elektrowni Jaworzno III, który może rocznie spalać do 2,5 mln ton „czarnego złota”. Oczywiście, gdyby w końcu zaczął działać jak powinien, a jakość dostarczanego do niego paliwa nie budziła tyle wątpliwości i emocji.

Zobacz więcej: Rafako robi kocioł w Tauronie, a Sołowow nadal czeka

Węgiel ma być, ale problemów nie można wykluczyć

Z informacji portalu WysokieNapiecie.pl wynika, że większość cementowni o węgiel się nie obawia, bo mają zakontraktowane dostawy z Polskiej Grupy Górniczej oraz Bogdanki i nic na razie nie zapowiada, aby ci dostawcy mieli się nie wywiązać z umów. Uspokajające informacje o zapewnionych dostawach cementu w nadchodzących miesiącach miały też popłynąć z branży do Generalnej Dyrekcji Dróg Krajowych i Autostrad, czyli największego inwestora w polskim budownictwie.

Potencjalny negatywny scenariusz w czasie odsuwa również to, że cementownie w tym roku mocno zwiększyły produkcję klinkieru, co pozwoliło im zgromadzić istotne zapasy surowca do dalszej produkcji. Według danych opublikowanych w ostatnich dniach przez Główny Urząd Statystyczny, po siedmiu miesiącach wyprodukowano 8,2 mln ton klinkieru – o ponad 9 proc. więcej niż w analogicznym okresie minionego roku.

Jednocześnie na rynku budowlanym widać już spowolnienie, na co ma wpływa mocne wyhamowanie mieszkaniówki (na skutek dużego wzrostu stóp procentowych, które ograniczyło dostępność kredytów hipotecznych) oraz brak napływu nowych środków unijnych z KPO (z powodu sporu rządu rządu Zjednoczonej Prawicy z Komisją Europejską).

W efekcie w lipcu 2022 r. produkcja cementu spadła o ponad 9 proc. rok do roku, a w stosunku do czerwca o przeszło 3 proc. Choć po siedmiu miesiącach tego roku branża jest wciąż o 5 proc. powyżej analogicznych, ubiegłorocznych wyników, to najnowsze prognozy przewidują, że zamiast wcześniej przewidywanego delikatnego wzrostu zamknie ten rok jednak spadkiem produkcji o 3-4 proc.

Nawet zakładając, że środki z Krajowego Planu Odbudowy wkrótce miałyby zostać cudownie odblokowane, to i tak są już opóźnione o rok. Natomiast nim te pieniądze zaczęłyby „pracować”, to na znaczące ożywienie na rynku budowlanym może się to przełożyć dopiero w 2024 r. Mniejsze zapotrzebowanie na cement to także mniejsze zapotrzebowanie cementowni na węgiel.

Jednak jak wspomnieliśmy wcześniej, sytuacja nie jest jednoznaczna i zawsze jakieś problemy z paliwem mogą się pojawić. Częściowo bowiem branża zaopatruje się także poprzez import, a aktualnie w grę wchodzi praktycznie tylko dostawa drogą morską.

Tymczasem porty w Gdańsku, Gdyni, Szczecinie i Świnoujściu pękają w szwach. W Gdańsku padł nowy rekord – w lipcu sprowadzono 1,12 mln ton. Na tym logistyczne problemy się jednak nie kończą, bo węgiel trzeba jeszcze później wywieźć z portów, a przepustowość transportu kolejowego oraz zdolności przewoźników (z uszczuploną w ostatnich latach flotą węglarek) też są ograniczone. Wówczas jedyną opcją pozostaje zorganizowanie transportu ciężarówkami, co byłoby dużym wyzwaniem logistycznym przy wolumenach liczonych w tysiącach ton.

Stąd – jak usłyszeliśmy w branży cementowej – wypowiedź posła Bejdy, choć nie do końca zgodna z rzeczywistością, sama w sobie okazała się bardzo pożyteczna, gdyż pozwoliła szerzej nagłośnić znaczenie cementowni dla budownictwa i całej gospodarki.

Cementownie popłyną na prądzie?

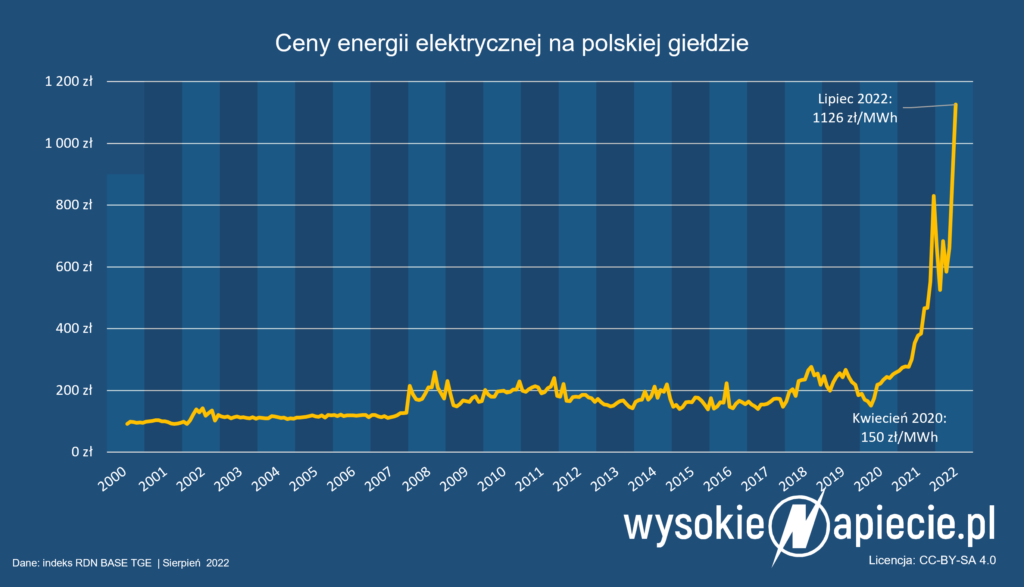

Jeśli zatem nie węgiel, to co teraz bardziej martwi branżę cementową? Jak usłyszeliśmy od jednego z menadżerów prawdziwym problemem są ceny energii elektrycznej, której poziomy biją kolejne rekordy na Towarowej Giełdzie Energii. Dlatego przyszłoroczne perspektywy wszystkich przemysłów energochłonnych, w tym cementowego, są mało optymistyczne.

Cementownie przy ubiegłorocznej produkcji na poziomie ponad 19 mln ton zużywały blisko 2 TWh energii elektrycznej. Jej udział w kosztach produkcji był jeszcze do niedawna szacowany na 30-35 proc., ale przy aktualnych cenach może to już być ponad 50 proc. Tymczasem w dekarbonizacja sektora, związana chociażby z wykorzystaniem technologii wychwytu i utylizacji/składowania CO2 (CCU/CCS) może zwiększyć zapotrzebowanie branży na energię nawet o 150 proc.

Zobacz także: Fundusz Innowacyjny wesprze w Polsce CCS i produkcję baterii

Co prawda zaczęła ona już inwestować w OZE, aby móc pozyskać więcej energii z fotowoltaiki czy wiatru po niższych cenach, ale nie jest to łatwe w sytuacji, gdy nowelizacja ustawy odległościowej wciąż nie może dojść do skutku, a wyczekiwane przez energochłonne przemysły możliwości budowy linii bezpośrednich wciąż są zablokowane.

Zobacz więcej: Kluczowe dla przemysłu przepisy wyparowały z ustawy

Wiatraki uwolnione od 10H ruszą z kopyta? Nic bardziej mylnego

Jednocześnie sytuacja sytuacja cementowni jest na tyle odmienna od innych przemysłów energochłonnych (jak chociażby hutniczy, chemiczny czy papierniczy), że nie jest on ujmowany w unijnym prawodawstwie na liście branż uprawnionych do rekompensat. Również przy ostatnich pracach nad reformą systemu EU ETS nie widać ze strony Komisji Europejskiej woli, aby dokonać zmian w tej kwestii.

Kluczowym kryterium do wpisania na listę tego typu przemysłów jest intensywność wymiany handlowej z krajami spoza UE na poziomie 20 proc. Jednak gdyby 20 proc. cementu w Polsce miało pochodzić z importu, to zdaniem SPC oznaczałoby to zamknięcie kilku krajowych cementowni.

Z Białorusi, w której polityką klimatyczną i redukcją emisji CO2 nikt sobie nie zaprząta głowy, w 2021 r. zaimportowano do nas ponad 0,5 mln ton cementu. Choć to niemała ilość i ponad czterokrotnie większa niż jeszcze kilka lat temu, to jednak wciąż stosunkowo mała przy 19 mln ton wyprodukowanych w Polsce. Import z Białorusi od czerwca tego roku odcięły sankcje wprowadzone przez Unię Europejską.

Przed miesiącem, podczas wspomnianych wcześniej obrad Parlamentarnego Zespołu ds. Rozwoju Przemysłu Cementowego w Polsce, przedstawiciele Ministerstwa Rozwoju i Technologii zapewniali, że od dawna prowadzą w KE starania o dopisanie branży do listy przemysłów uprawnionych do rekompensat i te wysiłki mają być kontynuowane. Na razie jednak wciąż nie widać realnych rozwiązań, które by to umożliwiły.

Alternatywa dla węgla

Było o węglu, więc warto zwrócić więcej uwagi też na paliwa alternatywne, bo to one obecnie dominują w miksie energetycznym cementowni.

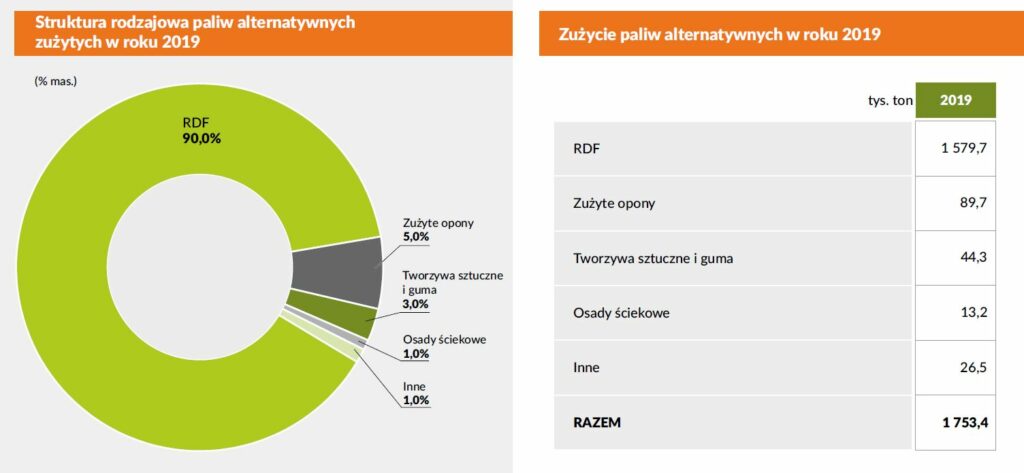

– Przemysł cementowy produkując rocznie ok. 19 mln ton cementu zużywa ok. 1,8 mln ton paliw alternatywnych z czego ok. 1,6 mln ton stanowi RDF produkowany na bazie odpadów komunalnych. Z paliw alternatywnych uzyskujemy średnio ok. 70-75 proc. energii cieplnej do wypału klinkieru – przekazała portalowi WysokieNapiecie.pl Bożena Środa, ekspertka SPC.

Z takimi wynikami pod tym względem Polska jest europejskim liderem, a unijna średnia wynosi ok. 50 proc. W Cementowni Chełm (grupa Cemex) ten udział wynosi nawet 95 proc. Na tym branża jednak nie zamierza poprzestać.

– Naszym celem jest osiągnięcie średniego poziomu 90 proc., aby ograniczyć do minimum wykorzystanie węgla kamiennego. Przy potencjalnym wzroście zapotrzebowania na cement do ok. 20 mln ton daje to jeszcze przestrzeń do wykorzystania dodatkowych ok. 200 tys. ton RDF – dodał Jan Deja, dyrektor biura SPC.

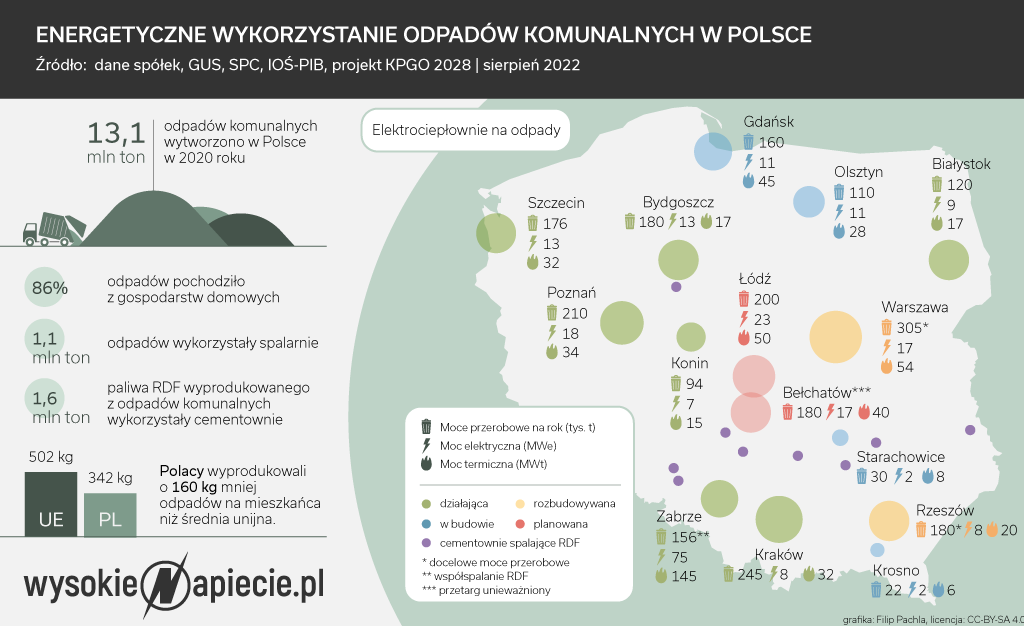

Według danych GUS w Polsce oficjalnie produkuje się ok. 13 mln ton odpadów komunalnych, ale szacuje się, że ok. 3 mln ton nie jest uwzględnione w statystykach. Jednocześnie – jak zwróciła uwagę Bożena Środa – mnożą się zapowiedzi różnych inwestorów, którzy chcieliby budować spalarnie odpadów.

– Te plany powinny być weryfikowane, gdyż przy rosnących wymogach dotyczących poziomu recyklingu w przyszłości może zabraknąć odpadów komunalnych o odpowiedniej kaloryczności. Tymczasem państwo jeszcze zachęca dodatkowo do takich inwestycji, m.in. przeznaczając w Funduszu Modernizacyjnym na ten cel 3 mld zł – zaznaczyła.

W lipcu, podczas posiedzenia Parlamentarnego Zespołu ds. Energetyki oraz Transformacji Energetycznej i Górniczej w Polsce, zastępca prezesa Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) Dominik Bąk ocenił, że potrzebujemy jeszcze budowy kolejnych spalarni o mocy przerobowej blisko 2 mln ton odpadów. Ich szacunkowy koszt to ok. 16 mld zł.

Bitwa o odpady

Lista potencjalnych inwestycji jest bardzo długa, gdyż część samorządów w ten sposób poza utylizacją odpadów chce też transformować swoje systemy ciepłownicze, produkując ciepło i energię elektryczną w kogeneracji. Wśród nich są chociażby Bielsko-Biała, Gliwice, Włocławek, Tychy, Ruda Śląska, Suwałki czy Tarnów.

Potencjał widzą też firmy należące do najbogatszych Polaków: Synthos należący do Michała Sołowowa (Oświęcim), Newag i CNT z grupy Zbigniewa Jakubasa (Nowy Sącz i Lublin), Ciech kontrolowany przez Sebastiana Kulczyka (koło Inowrocławia) oraz ZE PAK – spółka Zygmunta Solorza (Rybnik).

Wśród firm ciepłowniczych Veolia prowadzi przetarg na dużą inwestycję w Łodzi (we wrześniu jest planowane złożenie ostatecznych ofert przez wykonawców), a małe instalacje spółka planuje w Wągrowcu, Zamościu, Chrzanowie i Kraśniku. Z kolei Fortum w przyszłości ciepłem z odpadów chciałoby ogrzewać mieszkańców Wrocławia.

Wiele z tych projektów napotyka jednak na duże problemy administracyjne, wynikające przede wszystkim z oporu społecznego czy działań organizacji ekologicznych. Stąd przyjmuje się, że przygotowanie i budowa spalarni może trwać średnio od 5 do nawet 10 lat, z czego większość przypada na procedury związane z uzyskaniem decyzji środowiskowej i pozwolenia na budowę.

Z kolei w czerwcu tego roku PGE Energia Ciepła unieważniła ogłoszony w grudniu 2020 r. przetarg na budowę spalarni przy Elektrowni Bełchatów, tłumacząc, że „lata 2021 oraz 2022 przyniosły szereg zmian okoliczności związanych z planowaną inwestycją”.

Co ciekawe, oprócz skutków napaści Rosji na Ukrainę na ceny na rynku budowlanym, wskazano też prognozowaną dużą depopulację regionu w związku z wygaszaniem kopalni i elektrowni Bełchatów, czego skutkiem będzie „degradacja rynku ciepła” oraz „zmniejszenie strumienia dostępności odpadów komunalnych”. Projekt ma więc zostać przeniesiony na teren miasta Bełchatów, aby uniknąć strat w przesyle ciepła, a jego skala dostosowana do przyszłych potrzeb. Na razie nie wiadomo, kiedy ruszy nowy przetarg.

Branża cementowa upomina się więc, aby jej rola w gospodarce odpadami nie była marginalizowana poprzez nadmierną liczbę inwestycji w spalarnie. Zwłaszcza, że w jej przypadku wykorzystanie paliw alternatywnych jest procesem bezodpadowym, gdyż powstały popiół staje się składnikiem cementu. Natomiast powstałe w spalarniach odpadów uboczne produkty spalania wymagają dalszego zagospodarowania.

Która biomasa jest bardziej zrównoważona?

Dla cementowni istotną sprawą jest także biomasa. W unijnym systemie handlu emisjami CO2, w którym ceny uprawnień również utrzymują się na bardzo wysokim poziomie, biomasa jest uznawana za paliwo bezemisyjne. Z tego powodu jest również istotnym czynnikiem dla osiągnięcia neutralności klimatycznej przez przemysł cementowy.

– Dlatego zależy nam na utrzymaniu tych przepisów. Komisja Europejska chyba jednak zbyt pochopnie podeszła do tematu biomasy w systemie EU ETS uznając, że jest ona bezemisyjna tylko jeśli spełnia warunki zapisane w dyrektywie o odnawialnych źródłach energii. Kryteria dla zrównoważonej biomasy są jednak bardzo obszerne i skomplikowane, co objawia się m.in. przy wykorzystywaniu odpadów do termicznego przekształcania – wyjaśniła nam Bożena Środa z SPC.

– W efekcie KE postanowiła o rok – do 2023 r. – odroczyć stosowanie kryteriów zrównoważonego rozwoju dla biomasy. Teraz zarówno polskie władze, jak i innych krajów członkowski UE, głowią się jak wprowadzić kryteria KZR do swojego prawodawstwa – dodała.

W przypadku cementowni biomasa to w praktyce węgiel biogeniczny zawarty w odpadach, zwłaszcza komunalnych, ale też chociażby odpadach gumowych, np. kauczuk w oponach. Udział biomasy w paliwach alternatywnych zużywanych przez cementownie wynosi ok. 30-35 proc. To następnie można przeliczyć na odpowiednie wskaźniki emisyjności, które pomniejszają ogólny poziom emisji.

– Problem polega na tym, że żonglujemy pomiędzy dwoma dyrektywami i jednym rozporządzeniem unijnym oraz polską ustawą. KE miała słuszne zamiary wprowadzając KZR dla biomasy, bo co innego wykorzystywać np. lokalne odpady drzewne, a co innego transportować je z drugiego końca świata. Dla węgla biogenicznego w odpadach ustalenie pochodzenia jest bardzo trudne do ustalenia, a do tego próbują zobligować nas unijne przepisy – wskazał Grzegorz Krechowiecki, ekspert SPC.

Dodał, że branża postuluje, aby wyłączyć certyfikaty KZR dla biomasy pochodzącej z odpadów, gdyż takiego odpadu już nie da się uratować – można go tylko zagospodarować. W przypadku wykorzystania ich do produkcji energii elektrycznej i cieplnej oraz chłodziwa są one automatycznie uznawane za bezemisyjne.

– Przemysł cementowy nie ustawia się w kolejce po biomasę z Azji czy Ameryki Południowej, a tylko wykorzystuje krajowe odpady w procesie produkcji klinkieru cementowego, a przy okazji dokonuje ich bezodpadowej utylizacji. Dlatego trudno nie postrzegać tego procesu jako zrównoważonego – podkreślił Krechowiecki.

Wśród wykorzystywanych przez nas paliw alternatywnych RDF stanowi ok. 90 proc., a sam RDF w ponad 80 proc. składa się z odpadów komunalnych.

– W dyrektywie odpady komunalne są uznane za paliwo bezemisyjne. Zatem dostawca RDF mógłby w aneksie do umowy podać, że produkuje paliwo z odpadów komunalnych. Tak jednak nie jest, bo musimy to udowodnić poprzez wpis do systemu certyfikacji KZR. Musimy więc wpisać się do systemu i ponosić jego koszty, aby udowodnić, że zasadniczo nie powinniśmy w nim uczestniczyć. Jednocześnie działa równoległy system bazy danych odpadowych, w którym można by to zweryfikować – zaznaczył Krechowiecki.

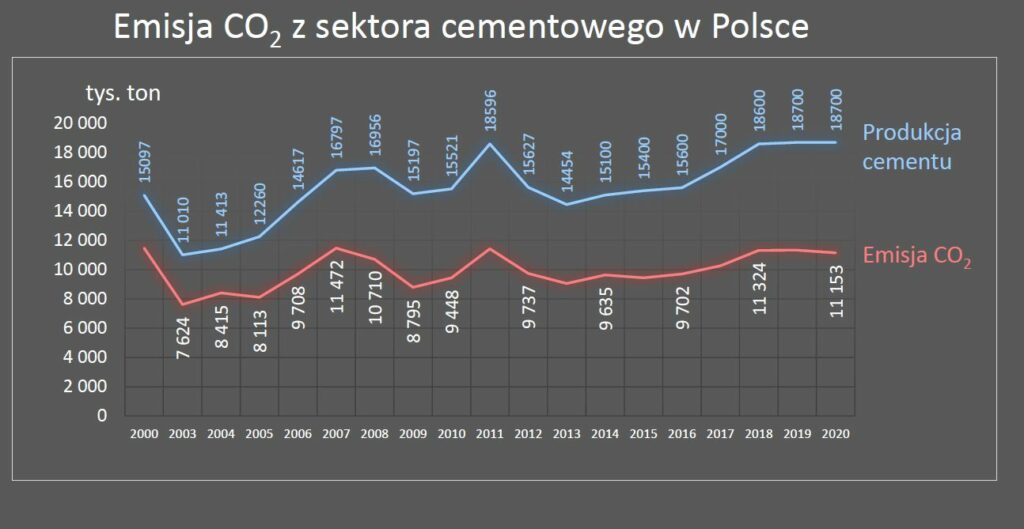

– Wykluczenie biomasy z odpadów z grona paliw bezemisyjnych byłoby dużym problemem dla cementowni, gdyż jednocześnie systematycznie zmniejsza się pula bezpłatnych uprawnień do emisji CO2, które otrzymujemy. Jednocześnie wraz ze wzrostem cen uprawnień rosną wydatki na ich zakup. W 2021 r. przemysł cementowy w Polsce musiał zakupić uprawnienia do emisji ok. 3 mln ton CO2 – podsumowała Bożena Środa.

Zobacz też: PGE chce wybudować cementownię. Popioły na wagę złota