Spis treści

Polska najprawdopodobniej nie osiągnie celu OZE do 2020 roku w sektorze ciepłownictwa i transportowym. Polska nie jest w tej sprawie osamotniona, przed podobnym problemem stoją również inne kraje członkowskie, w tym Niemcy. W związku z tym, Komisja Europejska zgodziły się na pewne ustępstwa. Nie dotyczą one jednak sektora elektroenergetycznego. W sektorze tym prawie wszystkie kraje spełniają swoje indywidualne cele. Warunkiem notyfikacji nowego systemu wsparcia aukcyjnego przez Komisję Europejską jest to, że Polska przynajmniej zakontraktuje odpowiednią wielkość produkcji energii elektrycznej ze źródeł OZE do 2020 roku.

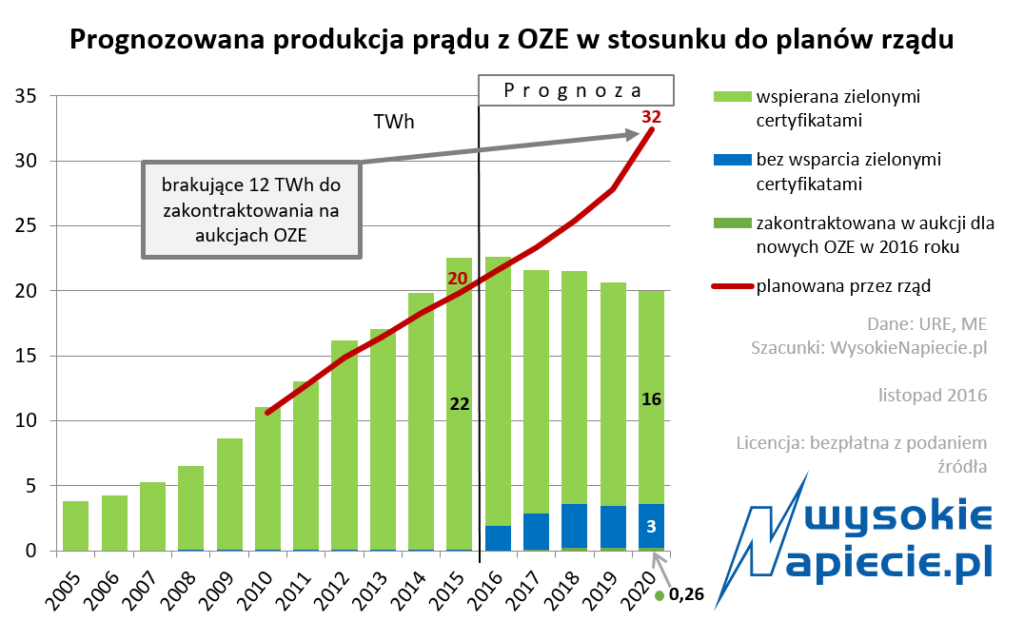

Z powodu długiej notyfikacji nowego systemu wsparcia, w 2016 i 2017 roku wzrost produkcji energii elektrycznej ze źródeł OZE zwolnił. W zależności od wietrzności i poziomu odpadów, udział OZE w finalnym zużyciu energii elektrycznej brutto wynosi obecnie ok. 22,5 – 23,0 TWh rocznie. Wzrost produkcji w farmach wiatrowych i elektrowniach wodnych w 2016 roku został skompensowany dalszym spadkiem produkcji energii elektrycznej ze stałej biomasy. Obecny poziom produkcji energii elektrycznej z jej wykorzystania wynosi około 6 TWh rocznie. Zgodnie z Krajowym Planem Działań, cel OZE w sektorze elektroenergetycznym wynosi 19,13% finalnego zużycia brutto – z uwzględnieniem własnego zużycia elektrownii i stratami przesyłowymi. Przy oczekiwanym poziomie finalnego zużycia brutto w 2020 roku w wysokości ok. 169,5 – 170,0 TWh, produkcja energii elektrycznej z OZE (kontraktowana) powinna wynosić ok. 33,1 – 33,3 TWh. Aby osiągnąć cel OZE w sektorze elektroenergetycznym, system wsparcia OZE powinien kontraktować do 2020 roku ponad 10 TWh zwiększonej rocznej produkcji. W aukcjach testowych w 2016 i 2017 roku udało się zakontraktować ok. 0,3 – 0,4 TWh rocznej produkcji. Wpływ tych aukcji na cel OZE jest marginalny.

Aukcje dla istniejących instalacji

Ministerstwo Energii oczekuje, że zmiany mechanizmu wsparcia tj. odejście od wsparcia zielonymi certyfikatami i przejście do systemu aukcyjnego, doprowadzą do zwiększonej produkcji energii elektrycznej z instalacji dedykowanego spalania i współspalania biomasy. Obecnie funkcjonujący system wsparcia nie wystarczy, żeby pokryć koszty operacyjne wszystkich instalacji. Ponadto, obowiązkowe mieszanie biomasy rolniczej „agro” zawierających wysoką ilość chemikaliów z biomasą leśną prowadzi do przyspieszonej utylizacji kotłów. Z tego powodu Ministerstwo Energii może chcieć redukować ilość tzw. biomasy „agro” w paliwie np. do poziomu 10%, który jest mniej szkodliwy dla istniejących instalacji. Z takiej zmiany skorzystają głównie Lasy Państwowe, największy producent biomasy leśnej w kraju. Zresztą rynek biomasy „agro” do celów energetycznych załamał się kilka lat temu i odbudowa tego rynku zajmuje kilka lat. Jednak zwiększony popyt na biomasę leśną ma swoje minusy – wzrost cen jest nieunikniony.

Stawia to inwestorów w bardzo trudnej sytuacji. Muszą oni kalkulować oferowaną przez siebie sztywną cenę aukcyjną w momencie oczekiwanego wzrostu ceny paliwa – podobna sytuacja miała miejsce w Austrii. Mając na względzie realia podejmowania decyzji inwestycyjnych i ewentualnego zaangażowania zewnętrznego finansowania, prawdopodobnie tylko najsilniejsi inwestorzy podejmą ryzyko przejścia do systemu aukcyjnego ze swoją instalacją. Mniejsi inwestorzy będą mieć kłopot z przejściem do systemu aukcyjnego, a oczekiwany wzrost produkcji z istniejących instalacji nie będzie tak wyraźny jak oczekuje ME. Dlatego jest mało prawdopodobne, że roczny wolumen produkcji energii elektrycznej ze stałej biomasy przekroczy poziom 8 TWh. Najbardziej prawdopodobne jest zahamowanie produkcji na poziomie 7 TWh, a więc poziomie z 2016 r.

Aukcje dla nowych instalacji

Z powyższego wynika, że rząd powinien kontraktować w aukcjach dla nowych instalacji OZE minimalnie 9 TWh rocznie, optymalnie 10 TWh. Od momentu oczekiwanego rozpoczęcia aukcji w maju/czerwcu 2018 r. pozostaje krótki 2,5-letni okres na zakontraktowanie tego wolumenu. Do aukcji kwalifikują się tylko projekty, które uzyskają ostateczne pozwolenie na budowę. W tej kwestii pojawia się pytanie, ile instalacji jest w stanie osiągnąć taki stan prawny, który pozwala na udział w aukcji. Ponadto trzeba uwzględnić, że maksymalnie 80% spośród zgłoszonych projektów może wygrać w danej aukcji. Moc projektów na rynku powinna więc wystarczać, aby wyprodukować ok. 12 TWh energii elektrycznej. Mając na uwadze ilość czasu, która pozostała, żeby zakontraktować energię elektryczną z OZE, projekty powinny już teraz osiągnąć taki stan rozwoju, który pozwoli na uzyskanie pozostałych praw do projektu maksymalnie do początku 2020 roku. Z tego powodu udzielone warunki techniczne przyłączenia lub podpisane umowy o przyłączenie są dobrym wskaźnikiem, jaka moc jest obecnie do dyspozycji, żeby móc kontraktować daną ilość energii.

Ważność umów o przyłączenie

Ustawa o OZE wprowadziła istotny przepis dot. ważności umów o przyłączenie. Mianowicie, umowa o przyłączenie, która została zawarta przed wejściem w życie ustawy (w dniu 4.05.2015 r.), może zostać wypowiedziana, o ile w ciągu 48 miesięcy nie dojdzie do fizycznego przyłączenia budowanej instalacji tj. do dnia 4.05.2019 r. Racjonalny inwestor zakłada, że umowa o przyłączenie będzie wypowiedziana przez operatora sieci. Decyzja inwestycyjna nie zostanie podjęta, nawet jeżeli wygra taka instalacja aukcję w połowie 2018 r. Z tego powodu Ministerstwo Energii rozważa przedłużenie okresu ważności umów o przyłączenie dla tych inwestorów, którzy wygrają aukcję w 2018 r. Ale istnieje ryzyko, że takie projekty nie zostaną dopuszczone do aukcji w 2019 r., ponieważ ustawa o OZE wymaga ważności zezwoleń i umów co najmniej 6 miesięcy. Obecna wersja przepisu mocno ograniczy ilość dostępnych projektów, które mogą wygrać aukcję. Umowa o przyłączenie powinna zostać przedłużona odpowiednio do momentu, do którego najpóźniej dana instalacja powinna produkować energię elektryczną po raz pierwszy, tj. zgodnie z nowelą ustawę o OZE w przypadku lądowych farm wiatrowych najpóźniej w ciągu 24 miesięcy od wygranej aukcji.

Biomasa, biogaz i elektrownie wodne

Ministerstwo Energii nie ukrywa, że faworyzowane technologie to kotły spalające biomasę stałą, biogazownie rolne i małe elektrownie wodne. O ile kotły spalające biomasę stałą i biogazownie produkcją średnio ok. przez 5.000 godzin rocznie na MW, to małe elektrownie wodne produkcją średnio ok. 3.500 godzin rocznie na MW. Nowe instalacje spalające stałą biomasę mają jednak jeszcze większy problem niż istniejące instalacje z dostawą paliwa po przewidywalnej cenie. Wynika to z faktu, że muszą ponieść ryzyko cenowe dla biomasy przez okres 15 lat. Ponadto, biomasa leśna musi od 2021 r. spełniać ostrzejsze kryteria rozporządzeń unijnych LULUCF w zakresie zrównoważonej produkcji biomasy leśnej. Z tego powodu jest mało prawdopodobne, że maksymalna moc takich instalacji przekroczy 50 MW – ryzyko dostawy będzie zbyt duże. Do 4 maja 2015 r. zostały zawarte umowy o przyłączenie dla dwóch instalacji powyżej 1 MW mocy z całkowitą moc zainstalowaną 57 MW, a od 4 maja 2015 r. całkowity wolumen wynosi 165 MW. Przy optymistycznym założeniu, że 80% tych projektów wygra aukcję, roczny wolumen kontraktowany z większych kotłów spalających biomasy nie powinien przekroczyć 0,9 TWh rocznie. Ponadto, do 4 maja zostały podpisane umowy o przyłączenie biogazowni i małych instalacji spalających biomasę do 1 MW z mocą zainstalowaną ok. 77 MW. Odpowiednio, ta liczba wynosi od 4 maja 2015 r. wynosi ok. 108 MW. Przy założeniu, że 80% z tych instalacji wygra aukcję, roczny wolumen produkcji kontraktowanej wynosi ok. 0,75 TWh. W przypadku małych elektrowni wodnych zostały w sumie zawarte umowy o przyłączenie w wysokości 4 MW mocy. Ich wpływ na cel OZE będzie marginalne. W sumie potencjalnie zwiększony wolumen produkcji z istniejących instalacji oraz tych planowanych spalających biomasę stałą, biogazowni i z małych elektrowni wodnych może wynieść ok. 2,5 – 3,0 TWh/rocznie. Do celu OZE dalej brakuje ok. 6 TWh produkcji z OZE do zakontraktowania do 2020 r.

Fotowoltaika

Dotychczasowe aukcje testowe sugerują, że Ministerstwo Energii promuje instalacje fotowoltaiczne do 1 MW. W przeprowadzonych aukcjach udało się zakontraktować ok. 0,3 – 0,4 TWh rocznej produkcji. Ministerstwo najwyraźniej zamierza kontynuować tę ścieżkę rozwoju. W przypadku instalacji fotowoltaicznych do 1 MW zostały do tej pory wydane warunki przyłączenia lub podpisane umowy o przyłączenie w wysokości ok. 800 MW mocy. Tylko mniej niż połowa tych instalacji wygrała dotychczasowe aukcje – jest więc potencjał zwiększenia wolumenu aukcji. Trzeba również uwzględnić, że od 4 maja 2015 r. zostały podpisane umowy lub wydane warunki dla instalacji fotowoltaicznych z mocą ponad 1,2 GW. Istotne jest to, że farmy fotowoltaiczne startują w tym samym koszyku z farmami wiatrowymi. W bezpośredniej konkurencji z farmami wiatrowymi instalacje fotowoltaiczne są mniej efektywne, ale przy odpowiednim ponownym planowaniu niektóre instalacje mogą zostać również klasyfikowane jako instalacje z mocą do 1,0 MW. Ministerstwo Energii powinno więc zwiększyć wolumen w koszyku aukcyjnym dla instalacji do 1 MW, aby stymulować dalszy rozwój tych instalacji. Instalacje fotowoltaiczne są relatywnie szybkie w rozwoju, mają znikomy wpływ na środowisko, zazwyczaj nie powodują protestów społecznych, zaś obok farm wiatrowych na lądzie są najtańszymi technologiami OZE. Dotychczasowe ekspertyzy KSE wskazują, że zwiększenie wolumenu produkcji o 2 TWh nie stanowi problemu technicznego. Produkcja ta jest wręcz pożądana przez PSE w celu stabilizacji systemu w szczytach letnich.

Farmy wiatrowe na lądzie

Pozostałą produkcję energii elektrycznej do wypełnienia luki ok. 3 – 4 TWh muszą dostarczyć lądowe farmy wiatrowe. Jest to najtańsza forma produkcji energii elektrycznej z OZE. Jeśli chodzi o kontraktowanie odpowiedniego wolumenu produkcji z OZE, nie ma realnej alternatywy dla tej technologii. Stan techniki pozwala obecnie na produkcję ok. 3.000 – 3.500 MWh/MW/rok. Zakontraktowanie energii z ok. 1,2 GW farm wiatrowych wydaje się koniecznością, żeby kontraktować do 4 TWh rocznej produkcji. Na rynku jest obecnie ok. 2,5 – 3,0 GW farm wiatrowych, które uzyskały pozwolenie na budowę przed wejściem w życie ustawy o inwestycjach w elektrownie wiatrowe, potocznie nazywanej „ustawą antywiatrakową”. Ilość zawartych umów o przyłączenie farm wiatrowych na lądzie u operatorów sieci dystrybucyjnych przekracza 7 GW mocy, zaś u PSE z datą przyłączeniową w 2019 roku wynosi ok. 1 GW. Co istotne, ważność umów o przyłączenie pozwoli na udział w aukcji tylko w 2018 r. Ingerencja ustawodawcy wydaje się konieczna, choćby po to, aby doprowadzić do dwóch aukcji dla tego typu instalacji w 2018 i na początku 2019 r.. Warunkiem jest odpowiednie przedłużenie umów o przyłączenie zawartych przed 4 maja 2015 r. w momencie wygranej aukcji

Podsumowanie

Potencjalny wolumen produkcji faworyzowanych przez ME technologii tj. istniejących lub nowych kotłów spalających biomasę stałą, biogazowni rolnych i małych elektrowni wodnych, wydaje się ograniczony. Mało prawdopodobne jest, że nowy wolumen produkcji z tych instalacji przekroczy choćby jedną czwartą do jednej trzeciej produkcji koniecznej do wypełnienia luki do celu 2020 r. Ministerstwo Energii powinno głównie stawiać na podstawowe technologie OZE tj. instalacje fotowoltaiczne i farmy wiatrowe. Wynika to również z niższych kosztów, które wiążą się z produkcją energii elektrycznej w tych instalacjach. Na podstawie oczekiwanego poziomu produkcji URE powinien zorganizować aukcję w 2018 r. i na początku 2019 r. Po pierwsze, ogłoszenie 4 TWh rocznej produkcji w koszyku dla „pozostałych” instalacji powyżej 1 MW – co odpowiada ok. 1,2 GW nowej mocy w farmach wiatrowych – wydaję się konicznością. Po drugie, ok. 2 TWh rocznej produkcji w koszyku dla „pozostałych” instalacji do 1 MW powinna zostać kontraktowana – co odpowiada ok. 2 GW nowej mocy w instalacjach fotowoltaicznych. Ważność umów o przyłączenie zawartych przed 4 maja 2015 r. powinna zostać przedłużona dla tych instalacji, które wygrają aukcję przed 4 maja 2019 r.

dr Christian Schnell, radca prawny, wiceprezes Związku Przedsiębiorców i Pracodawców Sektora Energii