Spis treści

Najważniejsze i tym samym najtrudniejsze do uzgodnienia na linii Rada UE-Parlament Europejski elementy rewizji dyrektywy EU ETS to: po pierwsze poziom redukcji emisji CO2 w sektorach objętych EU ETS i tempo spadku puli uprawnień do emisji; po drugie włączenie sektorów transportu i budynków do systemu EU ETS; po trzecie wdrożenie mechanizmu opłaty granicznej za emisje CO2 (tzw. CBAM – ang. Carbon Border Adjustment Mechanism) w połączeniu ze stopniowym odejściem od darmowych przydziałów uprawnień do emisji dla przemysłu; po czwarte znaczenie przychodów państw członkowskich z aukcji CO2 na cele klimatyczne i po piąte zapobieganie drastycznie wysokim cenom pozwoleń.

Stanowisko Parlamentu jest znane. Stanowisko Rady UE ( tzw. general approach) zostało przyjęte we wtorek, ale oficjalnej wersji póki co nie opublikowano. To co udało się nam ustalić, opiera się na nieoficjalnych informacjach, weryfikowanych w kilku źródłach.

Parlament chce ostrzej niż Komisja

Zgodnie z przyjętym na posiedzeniu plenarnym 22 czerwca 2022 r. Raportem PE całkowita ilość uprawnień znajdujących się w obiegu w UE zostałaby zmniejszona o 70 mln w roku następującym po wejściu w życie tej dyrektywy oraz o dodatkowe 50 mln uprawnień w 2026 r. Jest to mechanizm znany jako tzw. rebasing i ma on odpowiednio spłaszczyć roczny wskaźnik tempa redukcji puli uprawnień w systemie EU ETS, aby nie dochodziło do zbyt gwałtownego spadku podaży pozwoleń na rynku po 2030 r. Postulat ten w praktyce wiąże się z zaostrzeniem celu redukcji uprawnień do emisji w UE do 2030 r. poprzez trwałe odstawienie puli 120 mln uprawnień z systemu EU ETS. Komisja Europejska w swojej propozycji z lipca 2021 r. rozpoczynającej proces legislacyjny nie sprecyzowała wolumenu odstawianych uprawnień z rynku zaznaczając jednak taką potrzebę.

PE zaproponował stopniowe zwiększanie liniowego współczynnika redukcji uprawnień w EU ETS do 4,4% w 2024 r. i 2025 r., ustalając go na 4,5% na lata 2026-2028, aby docelowo osiągnąć wskaźnik 4,6% w 2029 r. Dla porównania Komisja Europejska proponowała w swoim projekcie rewizji EU ETS wskaźnik rocznej redukcji pulu uprawnień na poziomie 4,2% w całym okresie, więc PE zdecydowanie zaostrza tempo dekarbonizacji sektorów objętych systemem handlu w swojej propozycji.

PE przyjął współczynnik stopniowego wycofywania bezpłatnych uprawnień w sektorach objętych CBAM – w tym cement, energia elektryczna, nawozy, aluminium, żelazo i stal, polimery – od 2027 do 2032 roku w następujący sposób: 93% w 2027, 84% w 2028, 69% w 2029, 50% w 2030 , 25% w 2031 i 0% w 2032. Dla porównania, KE proponowała ostrzejszy spadek darmowych uprawnień w początkowym okresie, ale całkowite ich odstawienie dopiero w 2036 r. – a konkretnie w 2026 r. 90% darmowych pozwoleń i ich dalszy spadek o 10 pkt. procentowych rocznie.

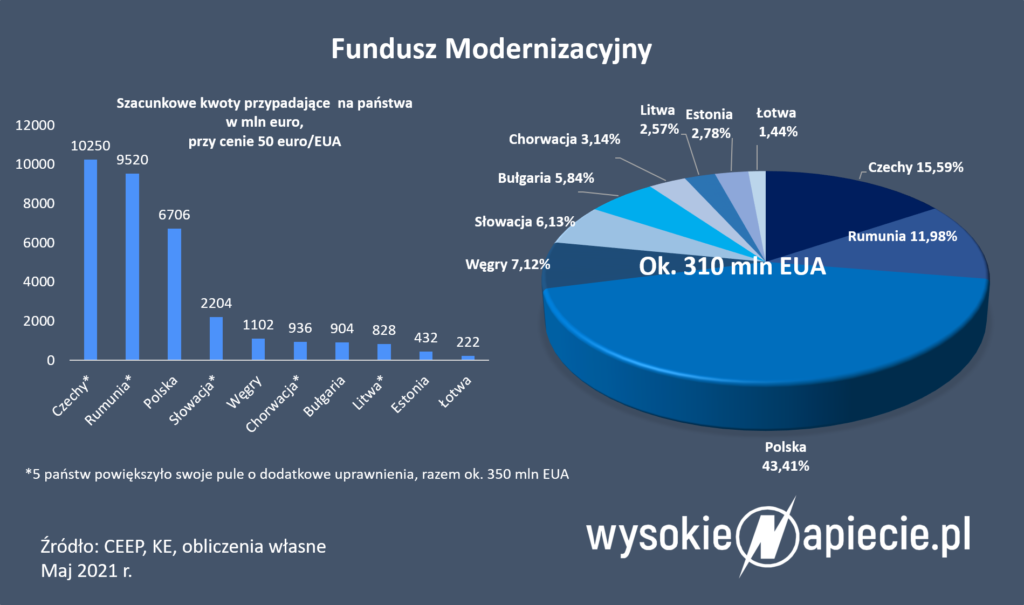

W Raporcie PE przewiduje się, że dodatkowe 2,5% całkowitej ilości uprawnień w latach 2024–2030 ma zostać sprzedane na aukcji w celu zasilenia Funduszu Modernizacyjnego dla państw uboższych – w tym Polski – ale bez możliwości finansowania paliw kopalnych. PE zaostrza obowiązek przeznaczenia ilości środków z FM na cele priorytetowe (oparte na OZE i efektywności energetycznej) do 100% w porównaniu do 80% ze strony KE, co w praktyce oznacza m.in. brak możliwości finansowania energetyki jądrowej. PE utrzymał jednocześnie propozycję KE dot. całkowitego wyeliminowania inwestycji w konwencjonalne technologie gazowe ze środków FM.

Posłowie do PE zgodzili się na ustanowienie od 2025 r. systemu handlu uprawnieniami do emisji z dystrybucji paliw dla komercyjnego transportu drogowego i budynków. Wykluczy to na razie budynki i transport prywatny z nowego systemu handlu uprawnieniami do emisji, a dopiero w 2029 r. Komisja ma przedstawić wg propozycji KE wniosek ustawodawczy z pełną oceną skutków obejmującą transport i budynki prywatne. Komisja Europejska w swojej propozycji rekomendowała objęcie całego sektora transportu i budynków systemem EU ETS z obowiązkiem umarzania uprawnień już w 2026 r., więc w zakresie włączenia transportu i budynków prywatnych PE rozwodnił istotnie propozycje KE.

Co istotne, PE proponuje daleko idące środki mające przeciwdziałać spekulacji na rynku EU ETS poprzez poprawkę dotyczącą ograniczenia co do zasady graczy na rynku wyłącznie do instalacji objętych systemem i zakazu udziału w nim instytucji finansowych, z wyjątkiem transakcji zabezpieczenia uprawnień dla operatorów instalacji na przyszłość w ramach mechanizmu hedgingu. Brak takich rozwiązań w propozycjach KE i Rady UE. To poprawka zgłoszona przez Jerzego Buzka.

Państwa tu cisną, tam odpuszczają

Rada przyjęła cel redukcji emisji w sektorach EU ETS zgodnie z propozycją Komisji, tj. 61% redukcji emisji CO2 do 2030 (w porównaniu do 2005 r.), a zatem mniej ambitny od propozycji PE. Rada UE w przyjętym tzw. ogólnym podejściu zgodziła się dodatkowo na odstawienie uprawnień z rynku w ramach mechanizmu rebasing w liczbie 117 mln uprawnień, a więc na poziomie porównywalnym do stanowiska PE. W kwestii wysokości wskaźnika rocznej redukcji puli uprawnień do emisji, Rada również poparła propozycję KE – wskaźnik spadku puli pozwoleń w wysokości 4,2% rocznie od 2024 r.

W zakresie wdrożenia mechanizmu CBAM i wycofania darmowych pozwoleń dla sektorów nim objętych, podejście Rady UE jest sumarycznie zbliżone do propozycji KE i opiera się na obniżaniu bezpłatnych uprawnień w tempie 5 pkt. procentowych rocznie między 2026-2028, 10 pkt. procentowych rocznie między 2029-2032 i 15 pkt. procentowych rocznie między 2033-2035. Uprawnienia pozostające w wyniku zmniejszenia darmowej alokacji CO2 dla sektorów objętych CBAM mają trafiać do Funduszu Innowacyjnego, z którego korzystają głównie państwa UE bardziej zaawansowane technologicznie.

W zakresie Funduszu Modernizacyjnego, stanowisko Rady przewiduje włączenie Słowenii do listy beneficjentów dodatkowej puli 2,5% uprawnień zasilających FM w stosunku do propozycji Komisji Europejskiej zmniejszając w efekcie nieco udział w niej pozostałych państw-beneficjentów, w tym Polski. Stanowisko Rady utrzymuje brak możliwości finansowania ze środków FM technologii gazowych i przychyla się do propozycji KE w zakresie przeznaczenia co najmniej 80% środków UE na inwestycje priorytetowe (wykluczające m.in. energetykę jądrową).

Ciekawym elementem stanowiska Rady jest powiązanie wydatkowania przez państwa członkowskie przychodów z aukcji CO2 z przepisami taksonomii w zakresie gazu ziemnego, tj. ze wskaźnikiem emisyjności 270g CO2/kWh, który jest niemożliwy do spełnienia przez konwencjonalne bloki w elektrowniach i elektrociepłowniach systemowych opartych na gazie bez mieszaniny z gazami odnawialnymi. Jest to istotne z punktu widzenia tworzonego właśnie przez administrację rządową Funduszu Transformacji Energetycznej, który ma m.in. pomóc w finansowaniu nowych bloków gazowych w Polsce w technologii CCGT.

Rada UE stwierdza, że dostrzega problem rosnących obciążeń w segmencie ciepłownictwa sieciowego i jej stanowisko przewiduje dodatkową 30% pulę darmowych uprawnień w latach 2026-2030 dla instalacji, które będą przechodziły zmianę technologiczną w kierunku niskoemisyjnym. Derogacja jest przeznaczona dla wybranych krajów wg relacji ich emisji w ciepłownictwie do PKB, w tym dla Polski. Operatorzy będą zobowiązani do przedstawiania planów transformacji, w zgodzie z celem neutralności klimatycznej do 2050 r., instalacji korzystających z dodatkowych darmowych pozwoleń, które będą podlegały weryfikacji co 5 lat. Derogacja dla ciepłownictwa sieciowego nie została zaproponowana ani przez KE ani przez PE.

W kwestii włączenia sektorów transportu i budynków do EU ETS, Rada prezentuje stanowisko zbliżone do KE, z rocznym opóźnieniem ich włączenia w stosunku do propozycji Komisji. Nowy system będzie obejmował dystrybutorów dostarczających paliwa do konsumpcji w sektorze budownictwa i transportu drogowego. Rozpoczęcie obowiązku aukcji i umorzenia uprawnień to odpowiednio lata 2027 i 2028 zgodnie z propozycją Rady. Rekompensaty dla wrażliwych odbiorców mają pochodzić z nowo powołanego Społecznego Funduszu Klimatycznego, które zasobność została określona na 59 mld EUR, co stanowi istotne ograniczenie porównując z propozycją KE, tj. 72 mld EUR.

Co istotne, Rada UE utrzymuje obecne podejście dotyczące braku obowiązku przeznaczania wszystkich przychodów z aukcji uprawnień do emisji na cele klimatyczne. Jest to podejście wbrew przyjętym stanowiskom zarówno Komisji jak i PE, które proponują „zaznaczenie” wszystkich przychodów państw członkowskich z aukcji CO2 na cele klimatyczne.

W zakresie ograniczenia drastycznych wzrostów cen uprawnień do emisji, Rada proponuje zwiększenie możliwości powrotu pozwoleń na rynek z rezerwy MSR w sytuacji, gdy ich ceny utrzymują się przez dłuższy okres na bardzo wysokich poziomach. Ma to nastąpić poprzez ograniczenie ilości miesięcy, które są badane pod kątem trwających wzrostów cen jak i progów cen uruchamiających dopływ uprawnień z MSR na rynek.

Powtórzmy, że są to wciąż nieoficjalne informacje. Pełny tekst stanowiska Rady przyniesie pewne jeszcze jakieś ciekawostki.

O co będzie toczył się spór

Najistotniejsze różnice są widoczne w kwestii objęcia sektorów transportu i budynków w systemie EU ETS. Stanowisko PE jest wyraźnie bardziej elastyczne w zakresie możliwości włączenia prywatnych pojazdów i budynków do systemu, co miałoby warunkowo nastąpić dopiero w 2029 r. i to w zależności od wcześniej przeprowadzonej korzystnej analizy wpływu. Stanowisko Rady nie przewiduje obecnie takiej elastyczności i idzie w kierunku relatywnie szybkiego i bezwarunkowego objęcia gospodarstw domowych systemem przy jednoczesnych rekompensatach dla odbiorców wrażliwych z przychodów z aukcji poprzez Społeczny Fundusz Klimatyczny.

Istotne różnice mają miejsce w zakresie postulowanej przez obie instytucje wysokości wskaźnika redukcji puli uprawnień do emisji, co wiąże się z faktem zaproponowania przez PE bardziej ambitnego o 2 pkt. procentowe celu redukcji emisji CO2 do 2030 r.

Stanowisko Rady UE, w odróżnieniu od PE, przewiduje także utrzymanie faktycznej dobrowolności w zakresie wydawania przychodów z aukcji na cele klimatyczne – Parlament domaga się obowiązkowego znaczenia tych środków na inwestycje związanie z dekarbonizacją gospodarki UE popierając w tym zakresie stanowisko Komisji.

Istotnym elementem różnicującym stanowiska jest derogacja dla ciepłownictwa sieciowego polegająca na dodatkowych darmowych pozwoleniach do emisji wprowadzona do stanowiska Rady, a niewystępująca w stanowisku PE, czy KE. Jest to szczególnie ważne dla Polski, która nadal w znacznej mierze opiera się w ciepłownictwie na węglu i jest szczególnie podatna na koszty CO2.

W zakresie Funduszu Modernizacyjnego, stanowisko PE całkowicie wyklucza możliwość finansowania inwestycji w energetykę jądrową, w odróżnieniu od stanowiska Rady, które pozostawia pulę 20% środków na inwestycje spoza zamkniętej listy priorytetowych (nieobejmującej EJ) zgodnie z propozycją KE.

W zakresie CBAM i wycofania darmowych pozwoleń dla przemysłu Rada proponuje przedłużenie okresu przejściowego do 2036 zgodnie z propozycjami KE, a PE postuluje wprowadzenie 100% aukcji znaczniej szybciej, tj. już w 2032.

Wreszcie, PE idzie dużo dalej jeśli chodzi o propozycje działań mających na celu ograniczenie spekulacji i udziału w rynku EU ETS instytucji finansowych. Rada koncentruje się w tym zakresie na uelastycznieniu istniejących mechanizmów polegających na możliwości powrotu pozwoleń na rynek z rezerwy MSR w sytuacji drastycznych podwyżek cen, podczas gdy stanowisko PE jest bardziej radykalne i proponuje co do zasady wykluczenie instytucji finansowych z rynku (poza świadczeniem usług hedgingowych).

W związku ze sfinalizowaniem stanowisk Parlamentu Europejskiego, jak i Rady sprawie wniosku, niebawem rozpoczną się nieformalne negocjacje w celu osiągnięcia porozumienia w pierwszym czytaniu, w ramach tzw. trilogów z udziałem KE. Po stronie Rady dalsze dyskusje do końca br. będzie prowadzić prezydencja czeska. Wejście w życie dyrektywy spodziewane jest na przełomie 2023 i 2024 r.

Maciej Burny – absolwent stosunków międzynarodowych Uniwersytetu Warszawskiego i Uniwersytetu Berkeley w USA. W latach 2005 -2010 pracował w Ministerstwie Gospodarki, gdzie odpowiadał za politykę klimatyczno-energetyczną UE. W okresie 2010-2020 pełnił kierownicze funkcje w obszarze regulacji UE i spraw międzynarodowych w PGE.

Był sekretarzem i członkiem Rady Zarządzającej Polskiego Komitetu Energii Elektrycznej w latach 2012-2018. Współzałożyciel i członek zarządu firmy doradczej Enerxperience.