Terminale importowe LNG pierwotnie projektowano i budowano w zasadzie tylko w jednym celu – sprowadzenia surowca i wpuszczenia gazu do sieci. Gwałtowny rozwój globalnego rynku sprawił, że gazoporty mają znacznie więcej możliwości

Terminale importowe LNG pierwotnie projektowano i budowano w zasadzie tylko w jednym celu – sprowadzenia surowca i wpuszczenia gazu do sieci. Gwałtowny rozwój globalnego rynku sprawił, że gazoporty mają znacznie więcej możliwościTerminale importowe LNG pierwotnie projektowano i budowano w zasadzie tylko w jednym celu – sprowadzenia surowca i wpuszczenia gazu do sieci. Gwałtowny rozwój globalnego rynku sprawił, że gazoporty mają znacznie więcej możliwości

W pierwszych miesiącach 2014 r. dane o światowym handlu LNG pokazały rzecz niebywałą. Hiszpania – kraj w zasadzie nie mający żadnych złóż gazu – prześcignęła na chwilę w eksporcie tego surowca Norwegię, nie tylko europejskiego ale i światowego potentata, o legendarnych wręcz zasobach i olbrzymim wydobyciu. Żeby było ciekawiej, już w rok później hiszpański eksport spadł praktycznie do zera, a Norwegowie dalej wydobywali swoje.

W pierwszych miesiącach 2014 r. dane o światowym handlu LNG pokazały rzecz niebywałą. Hiszpania – kraj w zasadzie nie mający żadnych złóż gazu – prześcignęła na chwilę w eksporcie tego surowca Norwegię, nie tylko europejskiego ale i światowego potentata, o legendarnych wręcz zasobach i olbrzymim wydobyciu. Żeby było ciekawiej, już w rok później hiszpański eksport spadł praktycznie do zera, a Norwegowie dalej wydobywali swoje.

Wyjaśnienie tej zagadki staje się banalnie proste, ale dopiero po uwzględnieniu kilku fundamentalnych okoliczności. Najważniejszą z nich jest fakt, że Hiszpanie mają 6 działających terminali LNG. Poza tym od lat mają kryzys, czyli i niższy popyt na gaz skutkujący krajową nadpodażą, a nadwyżek nie mogą wysyłać dalej w Europę, bo nie dość, że połączenia gazowe z Francją są niewielkie, to na północy ceny są niższe. Na domiar złego długoterminowe kontrakty zobowiązują ich do odbioru LNG w konkretnym miejscu, czyli we własnych terminalach. I mimo tych wszystkich niesprzyjających okoliczności znaleźli sposób, żeby coś zarobić.

Otóż już od kilku lat Hiszpanie odbierali w swoich terminalach zakontraktowany długoterminowo LNG, „przelewali” go na inne statki i wysyłali tam, gdzie gaz akurat był drogi, czyli na Daleki Wschód i do Ameryki Południowej. Sprzedawali surowiec na rynku spot na coraz większą skalę, w końcu wyprzedzając w eksporcie wspomnianą Norwegię. Według organizacji importerów LNG – GIIGNL – w 2014 r. tylko dzięki reeksportowi światowy rynek transakcji spot urósł o prawie 10 proc., do 65 mln ton, czyli ponad jednej czwartej globalnego handlu. Argentyna i Brazylia kupiły grubo ponad 20 proc. sprowadzanego LNG właśnie z europejskiego reeksportu. Obok Hiszpanii LNG reeksportowały także terminale w Belgii, Francji, Holandii czy Portugalii, acz na znacznie mniejszą skalę.

Jednak hiszpańskie Eldorado z przelewaniem LNG nie trwało wiecznie, druga połowa roku 2014 r. przyniosła spadki cen ropy, w ślad za nimi i cen gazu. Na początku 2015 r. na Dalekim Wschodzie spadły one do poziomów nie notowanych od 2011 r. i hiszpańska „karuzela” – być może chwilowo – przestała się opłacać. Cała ta historia pokazuje, że funkcja terminalu LNG nie powinna ograniczać się do odbioru skroplonego metanu i wpuszczenia go już w formie gazowej do sieci gazociągów. Warto mieć w zanadrzu inne opcje, czyli – jak często można usłyszeć – „potrzebna jest elastyczność”.

Funkcja terminalu LNG nie powinna ograniczać się do odbioru skroplonego metanu i wpuszczenia go już w formie gazowej do gazociągów

W dyskusjach towarzyszących budowie terminalu LNG w Świnoujściu od lat wspominało się o alternatywnych przeznaczeniach skroplonego gazu, który można będzie tam sprowadzić. Jesienią 2014 r. budująca terminal spółka Polskie LNG podpisała z PGNiG list intencyjny, dotyczący m.in. ewentualnej rozbudowy terminalu o trzeci zbiornik – co zwiększy możliwości importowe z 5 do 7,5 mld m sześc. gazu rocznie – oraz budowy instalacji do przeładunku LNG czy bunkrowania statków, używających skroplonego gazu jako paliwa.

Ta ostatnia opcja wydaje się mieć największe perspektywy, bo trudno sobie wyobrazić, że gaz z Kataru będziemy wysyłać np. do Argentyny. Położenie geograficzne Hiszpanii jest tu znacznie bardziej korzystne. Ale LNG jest coraz bardziej serio brane pod uwagę jako paliwo dla statków, a to z powodu coraz ostrzejszych norm emisji. Od od początku tego roku obowiązuje tzw. dyrektywa siarkowa, nakazująca znaczącą redukcję zawartości siarki w paliwie statków pływających m.in. po Bałtyku, a wymagania mają jeszcze rosnąć.

W liście intencyjnym PGNiG i Polskie LNG wspominają też o możliwości przeładunku skroplonego gazu na samochodowe cysterny (taka instalacja w terminalu będzie od razu) i bunkrowania z nich statków na LNG w portach w Szczecinie i Świnoujściu. Technicznie nie jest to bez sensu, typowa autocysterna mieści ponad 15 ton skroplonego gazu ziemnego, co oznacza, że do zabunkrowania typowego zamawianego przez Skandynawów promu wystarczą 4 cysterny. Co ciekawe, jednym z ośrodków produkcji takich jednostek stał się Gdańsk.

Najwyraźniej Polskie LNG poważnie potraktowało „hiszpańską lekcję”, bo w kwietniu zleciło firmie Tractebel Engineering opracowanie studium wykonalności rozbudowy infrastruktury terminalu w celu – jak poinformowała spółka – „dostosowania jej do świadczenia nowych usług wykraczających poza obecny zakres regazyfikacji i przeładunku na cysterny samochodowe”.

Chodzi przede wszystkim o „zwiększenie mocy regazyfikacji” czyli budowę trzeciego zbiornika na skroplony gaz i zaoferowanie „wysoko wyspecjalizowanych usług przeładunku LNG na mniejsze jednostki pływające, a także bunkrowania statków”. Studium, które wykona Tractebel ma wskazać „najbardziej optymalny wariant ewentualnej rozbudowy”.

Świnoujski terminal nie jest skończony, z ostatnich deklaracji ministerstwa skarbu wynika, że pierwsze dwa gazowce mają zawinąć do niego jeszcze w tym roku, ale planowanie już teraz co dalej wydaje się zasadne. Konkurencja na rynku różnych usług związanych z LNG na Bałtyku może okazać się ostra.

Konkurencja na rynku różnych usług związanych z LNG na Bałtyku może okazać się ostra

Jedną z rozważanych opcji jest przeładunek skroplonego gazu na mniejsze gazowce i zaopatrywanie małych terminali, zarówno bunkrujących statki jak i zaopatrujących okolicę w gaz. Pierwszy taki obiekt już istnieje w szwedzkim Nynashamm, a w planach lub w budowie jest kilka dalszych – w Szwecji i przede wszystkim Finlandii. Duży fiński terminal importowy jest dopiero w planach, natomiast kilka małych ma powstać dużo wcześniej.

Na ten rynek już ostrzą sobie zęby Litwini, którzy od początku nie kryli, że chcą zaopatrywać małe bałtyckie punkty odbioru z terminalu w Kłajpedzie. Na mocy kontraktu z Norwegią Litwa sprowadza pół miliarda metrów sześciennych gazu w formie LNG rocznie, ale pływający terminal ma zdolność przyjęcia ośmiokrotnie większej ilości surowca Litwini zapowiadają, że w przyszłym roku sprowadzą do Kłajpedy mityczny już niemal skroplony gaz z USA. Wstępnie porozumieli się bowiem z amerykańskim koncernem Cheniere, który planuje do końca 2015 r. uruchomić Sabine Pass – pierwszy terminal eksportowy LNG w Ameryce.

Jeżeli dodamy do tego planowaną budowę rosyjskiego terminala eksportowego w Ust-Łudze, to można dojść do wniosku, że w basenie Morza Bałtyckiego LNG nie zabraknie. Przewagę zdobędzie więc ten, kto pierwszy zaoferuje nowe usługi i zdobędzie na nie klientów. Zyskując w ten sposób tak pożądaną w biznesie „elastyczność”.

Energa zarządzana przez Mirosława Bielińskiego - to już nieaktualne. Nowym prezesem został Andrzej Marian Tersa. Giełda przywitała go spadkiem notowań o 7 proc. a rynek znów huczy od plotek od konsolidacji. Chyba przedwczesnych.

Energa zarządzana przez Mirosława Bielińskiego - to już nieaktualne. Nowym prezesem został Andrzej Marian Tersa. Giełda przywitała go spadkiem notowań o 7 proc. a rynek znów huczy od plotek od konsolidacji. Chyba przedwczesnych.

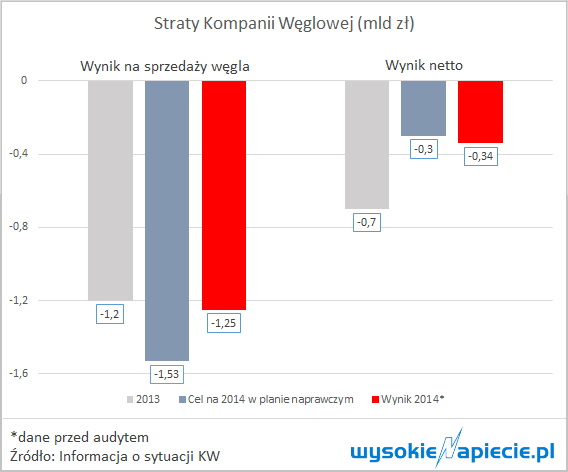

Spółka płaci VAT na raty i przedłużyła terminy płatności kontrahentom. W dokumentach z marca jest mowa o terminach 150-dniowych. Obecnie mówi się już o półrocznych, a nawet 240-dniowych.

Spółka płaci VAT na raty i przedłużyła terminy płatności kontrahentom. W dokumentach z marca jest mowa o terminach 150-dniowych. Obecnie mówi się już o półrocznych, a nawet 240-dniowych.

Co trzecia polska rodzina miała już kontakt ze sprzedawcą energii elektrycznej. Na zmianę decyduje się jednak niewiele. Czego się boją?

Co trzecia polska rodzina miała już kontakt ze sprzedawcą energii elektrycznej. Na zmianę decyduje się jednak niewiele. Czego się boją?