Spółka płaci VAT na raty i przedłużyła terminy płatności kontrahentom. W dokumentach z marca jest mowa o terminach 150-dniowych. Obecnie mówi się już o półrocznych, a nawet 240-dniowych.

WysokieNapiecie.pl zapoznało się z utajnioną przez zarząd Kompanii informacją na temat sytuacji spółki w 2014 r.

W rzeczywistości nie ma tam wielu tajnych danych, większość takich informacji informacji z 2013 r. znalazła się w sprawozdaniu zarządu spółki za ów rok, które każdy może sobie poczytać w KRS. Znajdą się też zapewne w sprawozdaniu za 2014 r. którego jednak na razie nie ma.

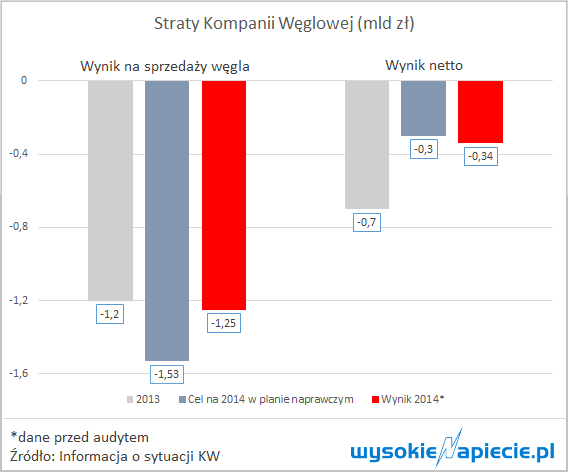

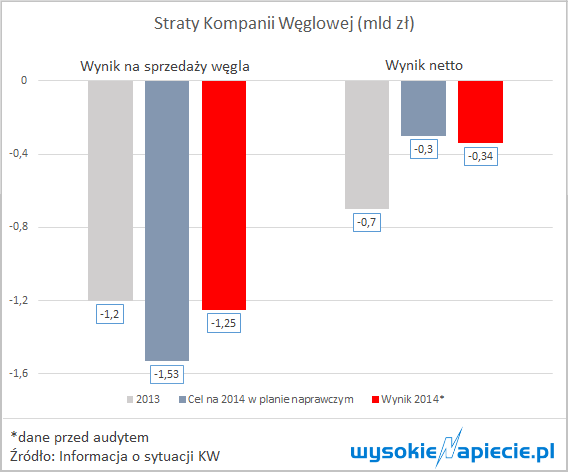

O ile wyniki firmy nie są niespodzianką, bo informował o nich już wiceminister skarbu Wojciech Kowalczyk, o tyle szczegółowe dane i manewry do których musiał się uciekać zarząd firmy, by ocalić ją przed upadłością, dają do myślenia.

„Luka finansowa“ na koniec 31 grudnia 2014 wyniosłaby ponad 2 mld zł. Kompanię uratowała sprzedaż aktywów (m.in kopalni Knurów-Szczygłowice) oraz zaliczki od państwowych podmiotów.

Jak już informowaliśmy, 600 mln zł zaliczki na poczet dostaw węgla przekazała PGE. Ale to nie jedyna zaliczka – 500 mln zł przekazały w grudniu 2014 Węglokoks, Tauron i EC Elcho w ramach tzw. sprzedaży depozytowej.

Węgiel, który kupiły te firmy został na zwałach Kompanii. Kompania przechowywała bądź przechowuje nadal 2,4 mln ton węgla dla Tauronu i Węglokoksu.

Spółka na koniec 2014 była winna PGE i Węglokoksowi 329 mln zł z tytułu otrzymanych zaliczek.

Grożąca Kompanii strata w wysokości 1,6 mld zł, która powodowałaby powstanie ujemnej kapitalizacji i w konsekwencji upadłość spółki, została odsunięta w czasie głównie poprzez rozwiązanie rezerwy na deputaty węglowe. Rezerwa wynosiła 2,6 mld zł. Jej rozwiązanie we wrześniu 2014 umożliwiło spółce przeżycie, ale jednocześnie naraziło na procesy z poirytowanymi emerytami, które ci ostatni wygrywają. Deputat za 2014 r. ma być wypłacony do końca 2015 r. Wypłatę tegorocznego zawieszono.

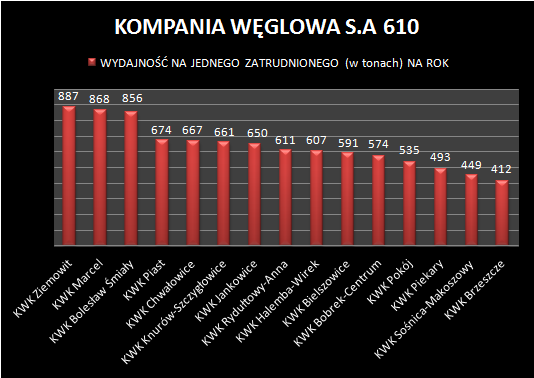

Zarząd z żalem stwierdza, że w ślad za spadkiem przychodów wciąż nie idzie wystarczająca redukcja kosztów. Średni koszt wydobywanego przez Kompanię węgla wyniósł 294 zł na tonę czyli ok. 12 zł za GJ. Tymczasem ceny węgla oscylują dziś wokół 8-9 zł za GJ. Tylko dwie kopalnie -„Ziemowit“ i „Marcel“ – są rentowne. Reszta fedruje straty. Koszty w porównaniu z 2013 rokiem udało się zbić tylko o 5,6 zł na tonę.

W obu rentownych kopalniach jeden górnik fedruje odpowiednio po 887 i 868 ton rocznie. W całej Kompanii wydajność wynosi zaledwie 610 ton na górnika.

W obu rentownych kopalniach jeden górnik fedruje odpowiednio po 887 i 868 ton rocznie. W całej Kompanii wydajność wynosi zaledwie 610 ton na górnika.

Zatrudnienie w spółce zmalało o ponad z 54 do 45 tys. ludzi, ale z tego ponad 5 tys. to pracownicy sprzedanej kopalni „Knurów – Szczygłowice”.

Co czeka spółkę w 2015 r.?

Zarząd rozpaczliwie próbuje załatać dziury w finansach spółki. Wymienia kilka rzeczy, które powinny ją uratować.

– odroczenie zapłaty styczniowego VAT. Urząd skarbowy rozłożył ją na pięć rat. Kompania nie odpowiedziała nam na pytanie jaka kwota podatku wchodzi w grę. Nie wiadomo co z VAT w pozostałych miesiącach (dokument pochodzi z marca 2015 r.) Nie wiadomo też, czy odroczenie podatku zgłoszono do Komisji Europejskiej jako element programu pomocy publicznej.

– wpłata 500 mln zł zaliczki z Węglokoksu na poczet czterech sprzedanych kopalń rybnickich. Zaliczka już wpłynęła w kwietniu.

– wydłużenie terminu płatności kontrahentom ze 120 do 150 dni. Przypomnijmy, że ustawa o terminach zapłaty w obrocie gospodarczym nakazuje firmom płacić należności w ciągu miesiąca.

– upłynnienie zapasów. To chyba najbardziej kontrowersyjny element planu, Kompania wyprzedaje węgiel po ok. 7,2 zł za GJ.

Patrz Węglowa wojna cenowa.

Gdy zestawimy wszystkie przepływy finansowe otrzymane przez Kompanię w postaci zaliczek, przedpłat, sprzedaży aktywów do innych państwowych firm (dziś widać jakim absurdem było kupno kopalni „Knurów – Szczygłowice przez JSW za prawie 1,5 mld zł), to otrzymamy sumę ponad 3 mld zł.

Wszystko to służyło wyłącznie utrzymaniu Kompanii przy życiu. Spółka po prostu przepaliła te pieniądze.

I pomimo uzyskania tak wielkiego wsparcia w 2014 r. w tym roku firma także będzie próbowała rozpaczliwie utrzymać się na powierzchni.

Ale na Europejskim Kongresie Gospodarczym Jerzy Podsiadło, prezes Węglokoksu, wokół którego ma być tworzona Nowa Kompania Węglowa nie mówił wiele o terażniejszości. Wypuścił się za to na bezpieczne wody roku 2020, w którym jego zdaniem węgiel będzie po 280 zł za tonę, koszt wydobycia w nowej spółce wyniesie ok. 220 zł, a zysk firmy 400 mln zł… Tak przynajmniej zakłada przyjęty przez spółkę biznesplan.

Według informacji portalu WysokieNapiecie.pl nowa Kompania Węglowa będzie potrzebowała nie tylko miliarda zł na dokapitalizowania w tym roku, ale i drugiego miliarda w 2016 r. O ile spółka powstanie, bo jej biznesplan oparty na wsparciu Węglokoksu z budżetowego Funduszu Restrukturyzacji Przedsiębiorców wciąż budzi wątpliwości Komisji Europejskiej.

Trwa poszukiwanie inwestorów. W zeszłym tygodniu rynek zelektryzowała podana przez Bloomberga wiadomość, że jednym z nich może być PZU, ale spółka zaprzeczyła. Z kolei minister skarbu Włodzimierz Karpiński (cytowany przez PAP) wykluczył przymuszanie energetyki do tej inwestycji.

Do jesiennych wyborów parlamentarnych jakoś to będzie. Co będzie potem, tego nie wie nikt.

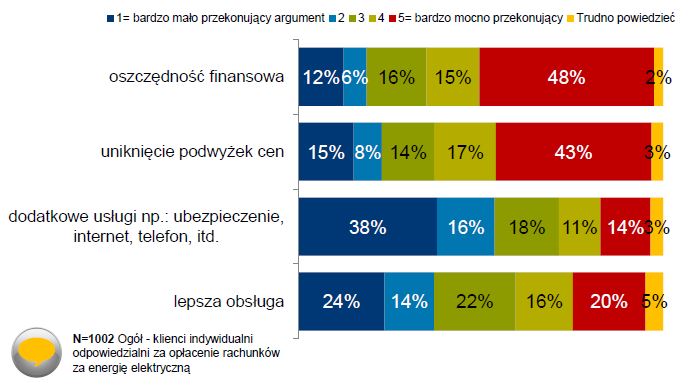

Co trzecia polska rodzina miała już kontakt ze sprzedawcą energii elektrycznej. Na zmianę decyduje się jednak niewiele. Czego się boją?

Co trzecia polska rodzina miała już kontakt ze sprzedawcą energii elektrycznej. Na zmianę decyduje się jednak niewiele. Czego się boją? Jaką pozycję ma dzisiaj gigant nowoczesnych technologii, który jeszcze 30 lat temu miał prawie 80 proc. rynku? Jaką lekcję powinna z tego wynieść energetyka?

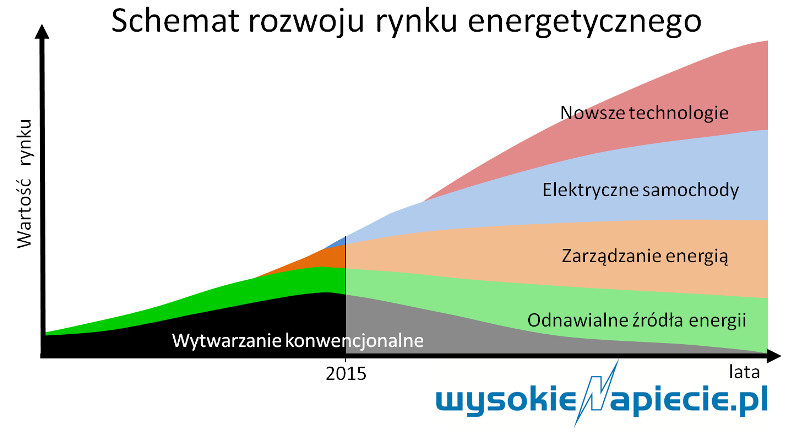

Jaką pozycję ma dzisiaj gigant nowoczesnych technologii, który jeszcze 30 lat temu miał prawie 80 proc. rynku? Jaką lekcję powinna z tego wynieść energetyka? Wyścig między tradycyjną energetyką a nowoczesnymi, odnawialnymi źródłami prądu wkracza w nową fazę. Na świecie co roku powstaje więcej „zielonych” jednostek niż tych opartych na węglu, gazie i ropie razem wziętych. Co z tego wynika dla polskich firm?

Wyścig między tradycyjną energetyką a nowoczesnymi, odnawialnymi źródłami prądu wkracza w nową fazę. Na świecie co roku powstaje więcej „zielonych” jednostek niż tych opartych na węglu, gazie i ropie razem wziętych. Co z tego wynika dla polskich firm? Dane katowickiego oddziału Agencji Rozwoju Przemysłu dotyczące sytuacji na polskim rynku węgla kamiennego po dwóch miesiącach 2015 r. nie pozostawiają złudzeń. Jeśli ktoś myślał, że 2014 r. był dla czarnego złota naprawdę fatalny, to w 2015 r. może być naprawdę jeszcze gorzej.

Dane katowickiego oddziału Agencji Rozwoju Przemysłu dotyczące sytuacji na polskim rynku węgla kamiennego po dwóch miesiącach 2015 r. nie pozostawiają złudzeń. Jeśli ktoś myślał, że 2014 r. był dla czarnego złota naprawdę fatalny, to w 2015 r. może być naprawdę jeszcze gorzej.