Wyścig między tradycyjną energetyką a nowoczesnymi, odnawialnymi źródłami prądu wkracza w nową fazę. Na świecie co roku powstaje więcej „zielonych” jednostek niż tych opartych na węglu, gazie i ropie razem wziętych. Co z tego wynika dla polskich firm?

Jak wynika z analiz Bloomberg New Energy Finance, punkt zwrotny został osiągnięty w 2013 r., kiedy na świecie oddano do użytku 143 gigawatów „zielonych” mocy wobec 141 GW źródeł wykorzystujących paliwa kopalne. Zdaniem BNEF różnice będą w kolejnych latach już tylko rosły i „nowa” energetyka będzie wypierać „starą” coraz szybciej na całym świecie. Transformację wspierać będzie postęp techniczny i stopniowe obniżanie kosztów OZE.

Jak wynika z analiz Bloomberg New Energy Finance, punkt zwrotny został osiągnięty w 2013 r., kiedy na świecie oddano do użytku 143 gigawatów „zielonych” mocy wobec 141 GW źródeł wykorzystujących paliwa kopalne. Zdaniem BNEF różnice będą w kolejnych latach już tylko rosły i „nowa” energetyka będzie wypierać „starą” coraz szybciej na całym świecie. Transformację wspierać będzie postęp techniczny i stopniowe obniżanie kosztów OZE.

O nowej twarzy europejskiej i krajowej energetyki mówią też eksperci PwC i ING Banku Śląskiego w raporcie „Koniec tradycyjnej energetyki? Jak wygrać w dobie zmian?”. Raport prezentuje strategie firm energetycznych w dobie wielkich zmian, które na naszych oczach następują w poszczególnych segmentach energetycznego łańcucha wartości: wytwarzaniu, dystrybucji i sprzedaży energii.

Zobacz także: Tak się miewają giganci

Co na tym rynku się zmienia? Elektroenergetyka – z działalności o ograniczonym, ale przynoszącym zyski profilu stała się biznesem jak każdy inny, gdzie możliwe są ponadprzeciętne profity, ale i nie da się wykluczyć bankructw. Na naszych oczach największe europejskie koncerny energetyczne, np. E.ON, RWE czy GDF Suez zmieniają swoje strategie, aby móc przetrwać.

Więcej na ten temat: GDF Suez gasi światło w Europie

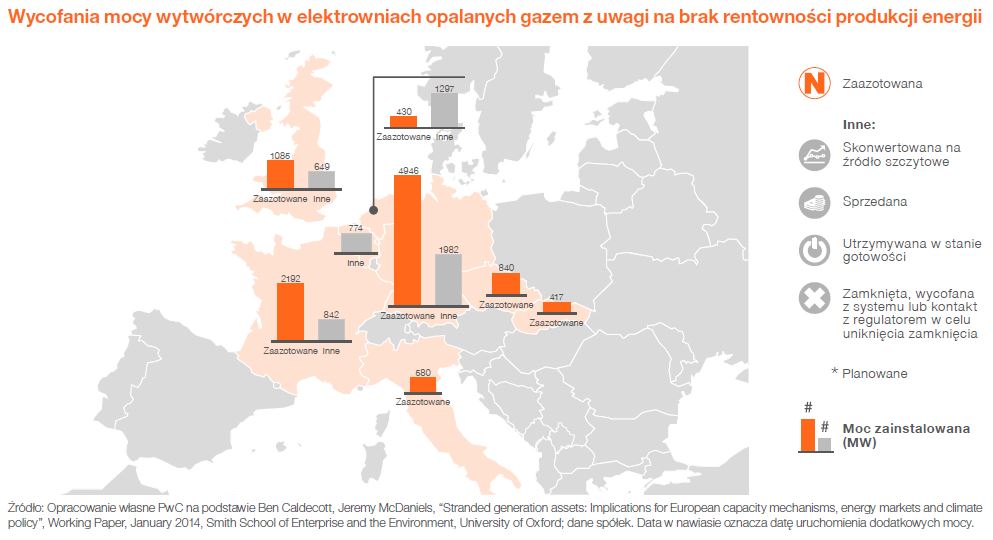

Transformację mocno wymuszają OZE, które na terenie UE stały się „branżą specjalnej troski” (sprawę dobrze ilustruje ta grafika). Wraz z ich upowszechnianiem eroduje biznes wytwórczy, bo nie wystarczy już tanio produkować prąd, żeby z pewnością na tym zarobić. Tradycyjne elektrownie nie są w stanie konkurować na szeroką skalę z uprzywilejowanymi w systemach energetycznych i wspieranymi finansowo OZE, które:

• ograniczają miejsce w systemie dla jednostek konwencjonalnych, wypychając energetykę węglową, gazową czy atomową kolejki (tzw. „merit order”), ograniczając wolumeny produkcji tych źródeł,

• wywołują silną presję na spadek hurtowych cen energii elektrycznej ze względu na niski koszt zmienny produkcji, w praktyce bliski zeru.

W Polsce rozwój OZE nie jest tak silny jak na Zachodzie Europy, ale już dziś daje się odczuć m.in. poprzez presję na hurtowe ceny energii. Wyzwań przybywa też w innych obszarach działalności energetycznych koncernów: dystrybutorzy energii przestają być już tylko spółkami sieciowymi. Klienci zaczynają też oczekiwać od nich partnerskiej postawy: bezawaryjnych dostaw, powstrzymania wzrostu kosztów obsługi. Jak zwracają uwagę PwC i ING, presja kosztowa pojawia się też ze strony regulatora i narastającej konkurencji. Podsumowując – od energetyki oczekuje się coraz „więcej za mniej”.

Co w związku z tym może robić polska energetyka, która 90% wytwarza wciąż z węgla? Raport PwC i ING mówi prosto: dostosować swoje strategie biznesowe tak, by pomagały odnaleźć się w nowych warunkach rynkowych. Rekomendacje dotyczą działalności koncernów na wszystkich poziomach. Do wyboru jest kilka różnych alternatyw.

Przywrócenie trwałej rentowności wytwarzania energii i przetrwanie elektrowni w systemie można osiągnąć m.in. dzięki mądremu cięciu kosztów, ograniczaniu liczby godzin pracy lub zagwarantowaninu sobie statusu źródła, które ma zapewniony stały odbiór energii (to bardzo trudne).

Na poziomie sprzedaży eksperci PwC i ING rekomendują lepsze rozpoznanie swoich klientów, zarządzanie bazą informacji o nich, wejście z odbiorcami prądu w „inteligentne partnerstwo” oraz budowanie „energetycznej” propozycji wartości, np. poprzez zwiększanie gamy oferowanych produktów.

Zobacz pełny raport PwC i ING: Koniec tradycyjnej energetyki? – Jak wygrać w dobie zmian

Dane katowickiego oddziału Agencji Rozwoju Przemysłu dotyczące sytuacji na polskim rynku węgla kamiennego po dwóch miesiącach 2015 r. nie pozostawiają złudzeń. Jeśli ktoś myślał, że 2014 r. był dla czarnego złota naprawdę fatalny, to w 2015 r. może być naprawdę jeszcze gorzej.

Dane katowickiego oddziału Agencji Rozwoju Przemysłu dotyczące sytuacji na polskim rynku węgla kamiennego po dwóch miesiącach 2015 r. nie pozostawiają złudzeń. Jeśli ktoś myślał, że 2014 r. był dla czarnego złota naprawdę fatalny, to w 2015 r. może być naprawdę jeszcze gorzej. Wsparcie odnawialnych źródeł energii sprawia, że konwencjonalna energetyka traci udziały w rynku i przynosi straty. Pierwszą ofiarą była energetyka gazowa, ale są już kolejne.

Wsparcie odnawialnych źródeł energii sprawia, że konwencjonalna energetyka traci udziały w rynku i przynosi straty. Pierwszą ofiarą była energetyka gazowa, ale są już kolejne. Kopalnie, które trafią do Spółki Restrukturyzacji Kopalń będą wydobywać węgiel tylko do końca roku. To oznacza, że od 2016 r. na rynek trafi od 3 do 5 mln ton surowca mniej.

Kopalnie, które trafią do Spółki Restrukturyzacji Kopalń będą wydobywać węgiel tylko do końca roku. To oznacza, że od 2016 r. na rynek trafi od 3 do 5 mln ton surowca mniej.  Rusza budowa następnego terminala do eksportu gazu skroplonego ze Stanów Zjednoczonych. Dobry znak dla Polski?

Rusza budowa następnego terminala do eksportu gazu skroplonego ze Stanów Zjednoczonych. Dobry znak dla Polski?