Dziękujemy za wszystkie krytyczne głosy po publikacji naszej analizy dot. wysokich zarobków elektrowni (4 mld zł w jeden miesiąc. URE powinien zbadać zarobki elektrowni węglowych). Doceniamy zarówno komentarze Instytutu Jagiellońskiego, jak i polemikę red. Bartłomieja Derskiego opublikowaną na portalu WysokieNapiecie.pl. W tej ostatniej więcej potwierdzeń dla słuszności formułowanej przez nas tezy, ale warto pogłębić tę dyskusję.

Naszą publikacją zasłużyliśmy również na komentarz ze strony Polskiego Komitetu Energii Elektrycznej, który postanowił udzielić nam cennej lekcji z działania systemu merit order. Wymiana wiedzy o systemie energetycznym oraz otwarte dane nt. rynku energii nam również leżą na sercu, ale wierzymy, że branża elektroenergetyczna da największy wkład do dyskusji publikując swoje wyniki finansowe – już wkrótce dostępne w raportach giełdowych.

Stale wysoka i pogłębiająca się koncentracja na hurtowym rynku energii elektrycznej w Polsce jest jednym z głównych problemów. Objawia się na wielu podrynkach – dwutowarowym rynku energii (Bóg się rodzi, moc drożeje. Rekordowe ceny elektrowni na rynku mocy) lub rynku obrotu i sprzedaży (w tym detalicznej). Z powstaniem NABE nie zapowiada się na rozwiązanie tego problemu, a wręcz jego pogłębienie – o czym ostrzegają ministerstwa (MKiŚ) i regulatorzy (URE, UOKiK) (NABE zmiażdzone w konsultacjach rządowych). Naszym zdaniem końcówka 2021 r. wyraźnie pokazuje, że ten problem potrafi mieć dobitne konsekwencje dla odbiorców energii elektrycznej.

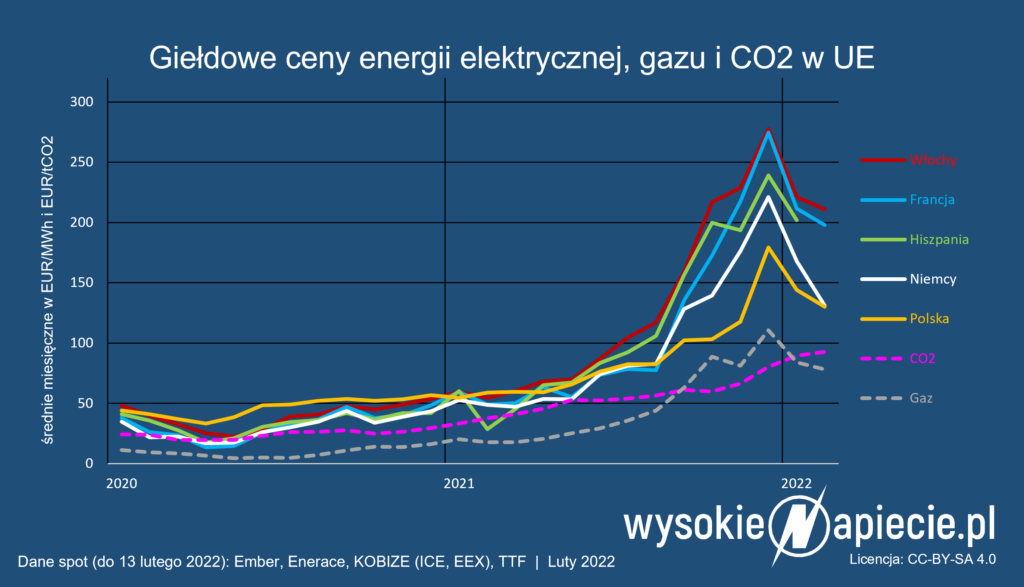

Źródła kryzysu energetycznego w Europie opisaliśmy w opracowaniu, ale przypomnijmy dla pewności najważniejsze z nich:

- W drugiej połowie 2021 r. Polska miała niższe hurtowe ceny energii elektrycznej w porównaniu do pozostałych krajów Europy Zachodniej. Na szczęście nie było tak źle, jak u naszych sąsiadów, ale mogliśmy się na taką sytuację lepiej przygotować. Inwestycje w OZE pomagają nie tylko w krótkim, ale i długim terminie obniżyć ceny prądu. Polski rząd niestety świadomie opóźnia ich rozwój, więc nie udaje nam się zbudować odporności na takie kryzysy.

- Kraje, które oparły istotną część swojego miksu w okresie “przejściowym” na gazie zaczynają żałować tego, że ich w ich systemach energetycznych to jednostki o wysokich kosztach zmiennych, czyli gaz “domykają” merit order. To ważna lekcja na przyszłość również dla Polski – gaz ziemny nie powinien być domyślną ścieżką dekarbonizacji i stanowić istotnej roli w systemie, a (jeśli w ogóle) jedynie pełnić rolę uzupełniającą.

- Ceny energii muszą rosnąć, ale mogą rosnąć wolniej. Zakomunikowanie tego jest niepopularne politycznie, ale pozwoli konsumentom energii lepiej się na ten proces przygotować. Po pierwsze – zbyt taniej energii nie opłaca się oszczędzać, więc wzrost jej cen stanowi impuls do inwestycji w efektywność energetyczną. Potencjał ten jest ciągle niewykorzystany. Po drugie, musimy więcej niż do tej pory inwestować w modernizację sektora energetycznego, aby nadrobić wieloletnie zaległości. Środki potrzebne na ten proces trzeba zmobilizować – zarówno od konsumentów, jak i samej UE.

- Długoterminowo niższe ceny prądu gwarantuje rozwój OZE o niskich kosztach zmiennych i efektywność energetyczna, a nie utrzymywanie wysokiego udziału węgla czy gazu w miksie elektroenergetycznym.

- Elektrownie węglowe będą nam jeszcze przez jakiś czas potrzebne – choć coraz rzadziej. Po 2030 r. będą mieć rolę marginalną, ale jakąś cenę za ich obecność trzeba będzie utrzymać. W naszych opracowaniach proponujemy ile to będzie kosztować (“Droga do celu. Odejście od węgla w polskiej elektroenergetyce”, marzec 2021 r.). Cena prądu powinna pokrywać uzasadnione koszty, a nie stanowić pole do zysku ze spekulacji lub nawet manipulacji – co naszym zdaniem powinni zbadać regulatorzy: Urząd Regulacji Energetyki (URE) oraz unijna Agencja ds. Współpracy Organów Regulacji Energetyki (ACER).

- Rachunek za energię dla gospodarstw domowych będzie rósł dalej, ale jak pokazujemy w naszych opracowaniach, za prąd z czystych źródeł w 2030 roku możemy płacić o 500 zł rocznie mniej niż za rachunek za energię z węgla (“Brakujący element układanki”, grudzień 2021 r.). Podwyżki nie da się uniknąć – mamy zaległości w finansowaniu transformacji do nadrobienia (“Stracona szansa. Zaniedbania w polskiej polityce klimatycznej”, kwiecień 2021 r.).

- Nie wystarczy przypomnieć, że w ub. roku budżet państwa zarobił rekordowe ok. 25 mld zł z tytułu sprzedaży uprawnień do emisji CO2 (szacunki Marcina Kowalczyka z WWF Polska). Patrząc na zarobki energetyki węglowej zaglądamy w kolejne miejsce, gdzie uciekają pieniądze, ale już bezpowrotnie. Naszą intencją przy okazji tego raportu jest również pokazanie, kto jest beneficjentem ostatniej podwyżki cen CO2 i co zrobi z pieniędzmi, które zebrał w tak szybkim tempie z całej gospodarki. Rząd przynajmniej część z tych środków przeznaczy na sfinansowanie Tarczy Antyinflacyjnej (Biznesalert.pl, Bez pieniędzy ze sprzedaży uprawnień do emisji CO2, nie byłoby obniżki VATu). Ale biznes i samorządy płacąc spółkom energetycznym rekordowo wysokie rachunki za energię w ostatnim kwartale ub. roku bezpowrotnie pożegnali się z tymi środkami.

- Idziemy o zakład, że dzięki pozyskanym środkom nie przyspieszy tempo transformacji w ramach segmentów energetyki konwencjonalnej. Ktoś spodziewa się, że wytwórcy podzielą się sowitym zarobkiem z sieciowcami? W ramach grup energetycznych nie dojdzie do redystrybucji i te środki nie pójdą na przygotowanie sieci pod dynamiczny rozwój OZE. W latach 2021-2040, inwestycje w sieci dystrybucyjne muszą wzrosnąć z zapowiadanych przez OSD 180 mld zł do 238 mld zł w scenariuszu Instrat opisanym w w/w raporcie z grudnia 2021 r.

- Energetyka musi zarabiać, aby inwestować – postulujemy to w naszych innych opracowaniach. Sektor odbił jednak po kilku latach rzeczywiście gorszych wyników i chętnie skonsumuje dodatkowe zarobki – wątpliwe, czy z korzyścią dla siebie i konsumentów.

- Wieloletnia wprawa rządu i państwowej energetyki w konstrukcji i realizacji skrajnie nieefektywnych i drogich mechanizmów (patrz rynek mocy) dodatkowo budzi naszą obawę o los owych rekordowych zarobków (szacowane 4 mld zł w grudniu 2021 r.).

- Jak wskazujemy w naszej publikacji, niedobory węgla przy elektrowniach miały istotny wpływ na niedobory energii elektrycznej i wywindowanie jej cen na polskim rynku (Elektrownie muszą chodzić mimo że brakuje węgla). Ta sytuacja dobitnie potwierdza, że potrzebujemy reformy systemu handlu i dostaw węgla krajowego dla energetyki (W handlu węglem Polska jest najbardziej zacofanym krajem w rozwiniętym świecie). Deficyt węgla potwierdza w polemice z nami Polski Komitet Energii Elektrycznej, nie dodając jednak, że utrzymywanie odpowiednich zapasów paliwa jest obowiązkiem wytwórcy prądu na podstawie obowiązujących przepisów, a niedotrzymanie tego obowiązku może być podstawą do nałożenia kar przez URE.

- To regulatorzy rynku energii (URE i ACER) mają narzędzia prawne i informatyczne do tego, aby ocenić, czy na rynku energii elektrycznej doszło do manipulacji. Podjęliśmy się analizy na podstawie dostępnych danych rynkowych. Powinna ona zostać poszerzona o dane z przedsiębiorstw, do których mają dostęp regulatorzy.

- Redaktor Derski podnosi, że synchronizacja cen na rynku w całej Europie (przykładowo 8 grudnia 2021 r.) jest dowodem na to, że nie może być paneuropejskiej zmowy największych wytwórców. Nigdy nie twierdziliśmy, że tak jest, ale taka sytuacja stwarza świetną zasłonę dymną dla polskich elektrowni węglowych o niższych kosztach zmiennych – opartych o tymczasowo tańszy węgiel, a nie drogi gaz. W takiej sytuacji przy ograniczonej przepustowości połączeń transgranicznych ceny prądu w Polsce powinny być niższe, a nie równie wysokie co w reszcie Europy. Redaktor Zasuń sam przypomina w artykule, że jednostki gazowe z zagranicy nie kształtowały naszych cen, bo sami eksportowaliśmy energię do reszty Europy. Jak zatem elektrownie gazowe na rynkach zagranicznych kształtowały naszą cenę energii elektrycznej, skoro my do nich eksportowaliśmy nasz prąd z węgla?

- Beneficjentem rekordowych cen prądu są również wytwórcy prądu z OZE, którzy handlują wg aktualnych cen – co również podnosimy w naszej analizie. Jak pokazują ostatnie rekordy produkcji prądu z lądowych farm wiatrowych, w wietrzne dni cena energii elektrycznej wyraźnie spada. Dopóki mamy mało OZE w polskim miksie, to węgiel napędza zyski wytwórców OZE. Ale jeśli przyspieszymy proces transformacji, to będziemy mieć prędzej do czynienia z kanibalizacją OZE.

- Skąd 4 mld zł – pyta nas PKEE na koniec swojego komunikatu. Jak piszemy w publikacji, obliczyliśmy dla grudnia 2021 r. wartość marży (CDS) dla każdego z trzech typów elektrowni węglowych w Polsce – typowej elektrowni na węgiel kamienny (sprawność nominalna 36%), nowej elektrowni na węgiel kamienny (45%) oraz uśrednionej elektrowni na węgiel brunatny (38%). Wartość CDS dla danej technologii (dla typowej elektrowni to 340 zł/MWh) mnożymy przez wartość produkcji z poszczególnych jednostek KSE (dane energy.instrat.pl na podstawie PSE/entsoe) i sumujemy. Łączny wynik dla w/w trzech reprezentatywnych elektrowni węglowych w Polsce to 4 mld zł – w rekordowym miesiącu grudniu 2021 r.

- Koncerny energetyczne wkrótce opublikują raporty okresowe i wtedy dowiemy się kto dokładnie ile zarobił. Jeszcze szerszy obraz z podziałem na technologie (prąd z węgla kamiennego, brunatnego i gazu) uzyskamy dzięki powszechnemu dostępowi do danych statystycznych, który gwarantuje od końca 2020 r. Agencja Rynku Energii (notabene posiadana przez TGPE, czyli same spółki energetyczne).