Spis treści

Ponad 15 miesięcy zajęło przemodelowanie z węgla na gaz inwestycji w Ostrołęce, którą spotkał wieszczony przez wielu ekspertów ponury finał. Prace na placu budowy nie trwały nawet roku nim zostały wstrzymane w lutym 2020 r. pod coraz większym naporem unijnej polityki klimatycznej.

Taki scenariusz wydawał się być dość przewidywalny, ale promujący ten projekt politycy Zjednoczonej Prawicy – z byłym ministrem energii Krzysztofem Tchórzewskim na czele – takich obaw nie mieli. Sytuacja zmieniła się po ostatnich wyborach parlamentarnych, gdy w rządowych ławach doszło do przetasowań, a do tego PKN Orlen postanowił przejąć Energę.

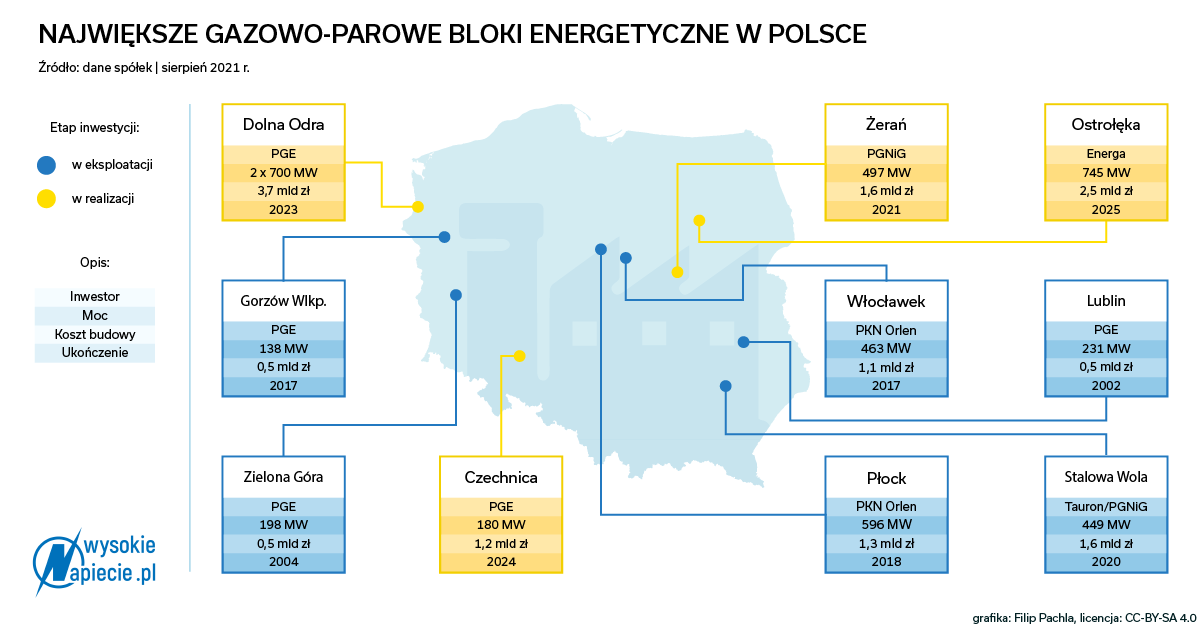

Błękitna Ostrołęka C

Inwestycje w węgiel dla paliwowego koncernu mają jeszcze mniejsze uzasadnienie, więc Orlen do przejmowanej Energi wszedł z wizją budowy w Ostrołęce C bloku gazowego. Następnie za współpracę podziękowano Enei, która z Energą dzieliła udziały w węglowej wersji przedsięwzięcia.

Finalnie 25 czerwca udało się dojść do porozumienia z generalnym wykonawcą, czyli General Electric, który blok o mocy 1000 MW miał wybudować za ponad 5 mld zł netto. Ustalono, że dotychczasowe wydatki na jednostkę węglową zostaną uregulowane przez Energę i Eneę do maksymalnej kwoty 1,35 mld zł.

Jednocześnie zawarto aneks do umowy, w ramach którego zmieniono technologię na gazowo-parową i realizację bloku o mocy 745 MW. Po przekształceniach własnościowych wyłącznym inwestorem została CCGT Ostrołęka – spółka celowa Energi. Według założeń, przedsięwzięcie za 2,5 mld zł ma zostać uruchomione do 2025 r. Będzie to jednostka jednowałowa, posiadająca jedną turbinę gazową, kocioł odzysknicowy, turbozespół parowy kondensacyjny i chłodnię wentylatorową mokrą.

Zadanie będzie prowadzone w formule brown field, czyli z maksymalnym wykorzystaniem infrastruktury budowlanej przygotowanej dla projektu węglowego – w praktyce na gruzach pylonów komunikacyjnych kotłowni i niewielkiej części płaszcza chłodni kominowej, które zdołano wznieść nim wstrzymano przedsięwzięcie. Wyburzanie tych obiektów ruszyło w marcu tego roku.

Początek prac budowlanych jest zapowiadany na przełom 2021 i 2022 r. Przedstawiciele General Electric zapowiedzieli, że kluczowe komponenty będą dostarczać fabryki koncernu we Wrocławiu i Elblągu.

Biało-czerwona budowa

Z informacji portalu WysokieNapiecie.pl wynika, że GE rusza z procesem wyboru podwykonawców i dostawców. Ze strony Orlenu i Energi miały płynąć sygnały, że jest pożądany jak największy udział podmiotów z rodzimego rynku.

Być może w tym przypadku inwestor będzie chciał chwalić się poziomem „polonizacji inwestycji” – podobnie jak robiło to PGE przy okazji rozbudowy Elektrowni Opole o dwa bloki po 900 MW każdy. Na budowie w Opolu, która była największą dotychczas jednostkową inwestycją przemysłową po zmianie ustrojowej (9,4 mld zł netto), na każdą wydaną złotówkę pozostawać w Polsce miało 70 gr.

W przypadku bloków gazowych o taki bilans jest znacznie trudniej, gdyż znacznie mniej jest prac budowlano-montażowych oraz dostaw materiałów, czyli przede wszystkim stali oraz betonu. Nie trzeba wznosić ogromnych chłodni kominowych (ta w Ostrołęce C miała mieć rekordowe dla polskiej energetyki 190 m wysokości), instalacji nawęglania, odsiarczania, odazotowania czy odpylania.

Nie powstają też potężne kotłownie, do których wzniesienia potrzebnych jest kilkanaście tysięcy ton masywnych konstrukcji stalowych. Z analizy opracowanej w minionej dekadzie przez Energoprojekt-Katowice wynikało, że szacunkowe zapotrzebowanie na konstrukcje stalowe dla bloku klasy 900 MW wynosi ok. 32 tys. ton, czyli ponad 35 ton stali na każdy megawat.

W przypadku gazowej Ostrołęki C, pytając w kręgach mających wiedzę na temat planowanych prac, usłyszeliśmy, że 50-procentowa „polonizacja” inwestycji będzie dobry wynikiem. No i oczywiście trzeba pamiętać, że będzie to procent od znacznie mniejszej kwoty.Dla przykładu wcześniej jednym z głównych podwykonawców budowlanych zakontraktowanych dla ostrołęckiej inwestycji w wersji węglowej był Mostostal Warszawa, z którym GE podpisało kontrakt wart prawie 610 mln zł netto, z czego udało się przerobić niespełna 74 mln zł. Możliwe jednak, że spółka zaistnieje też na placu budowy bloku gazowego, o czym słychać wśród głosów płynących z branży.

Podobnie może być z Polimeksem Mostostalem, który w swojej grupie posiada produkujący konstrukcje stalowe Mostostal Siedlce. Był on ich dostawcą dla bloku węglowego, ale z wartego 42 mln zł netto kontraktu udało się zrealizować niespełna połowę. Istotne jest również to, że GE z Polimeksem łączą bliskie relacje z uwagi na wspólną realizację innej dużej inwestycji – budowy bloków gazowych (2×700 MW) dla PGE w Elektrowni Dolna Odra za 3,6 mld zł netto.

Niemniej ze znalezieniem podwykonawców na krajowym rynku GE na pewno nie będzie miało problemu, gdyż ten rynek w ciągu ostatniej dekady mocno się rozwinął. Więcej obaw w minionych lat budziło raczej to, czy krajowe firmy z sektora energetyki konwencjonalnej będą w stanie utrzymać się po zakończeniu inwestycji w duże bloki węglowe.

Gazowy boom?

Z pewnością nie wszystkim się to uda, bo dywersyfikacja działalności i próby odnajdywania się na szybko ewoluującym rynku budownictwa energetycznego nie jest łatwym zadaniem. Przykładem są losy Rafako, czyli jednej z najważniejszych firm w branży.

Zobacz więcej: Rafako doczekało się pozytywnych informacji. Ale to wciąż za mało

Bloków gazowych w najbliższych latach będzie w Polsce do wybudowania przynajmniej kilka, co zawsze można postrzegać jako pewien pozytyw z punktu widzenia firm wyspecjalizowanych w pracach na potrzeby tego typu obiektów.

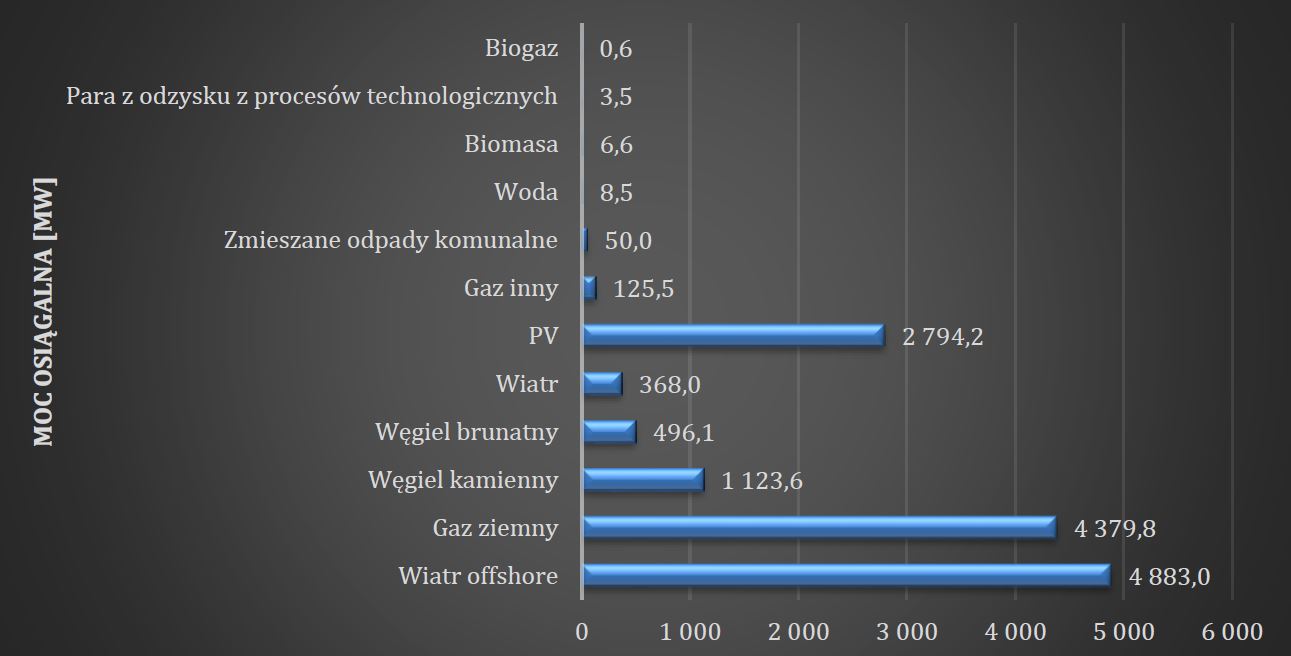

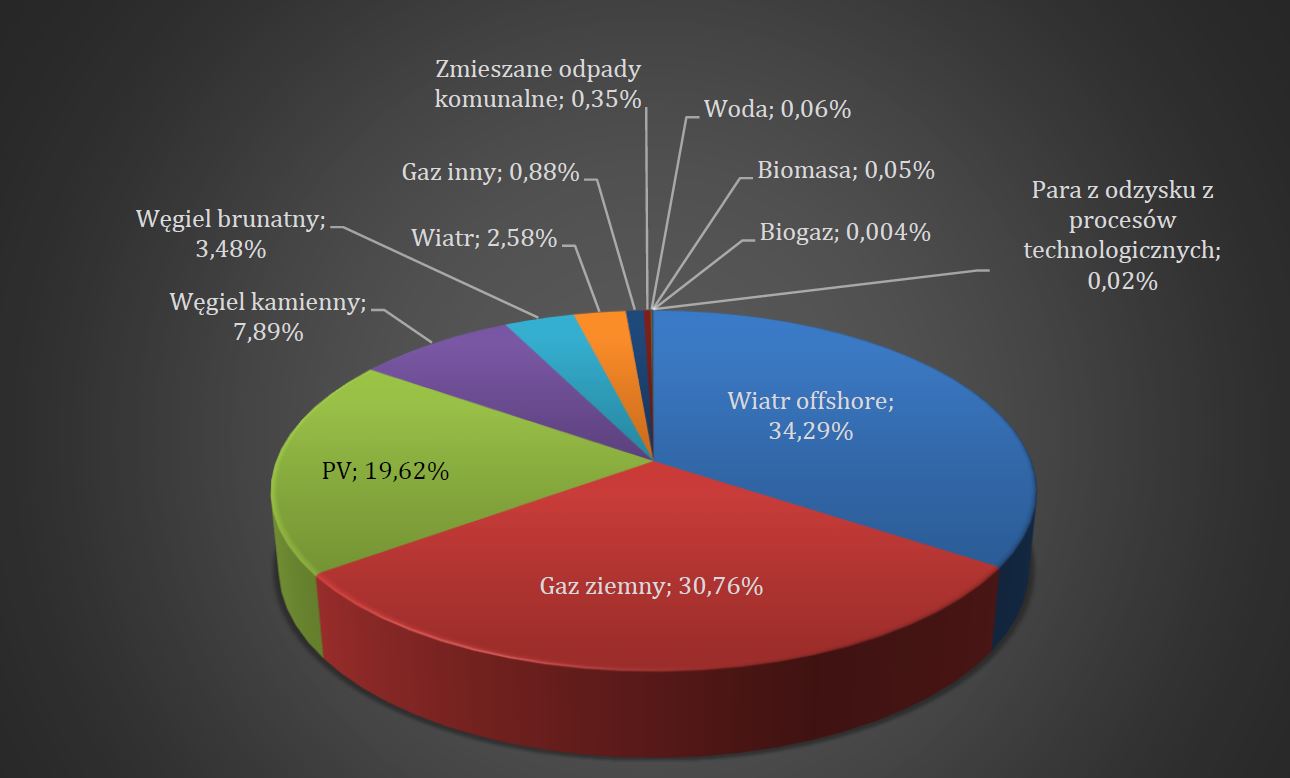

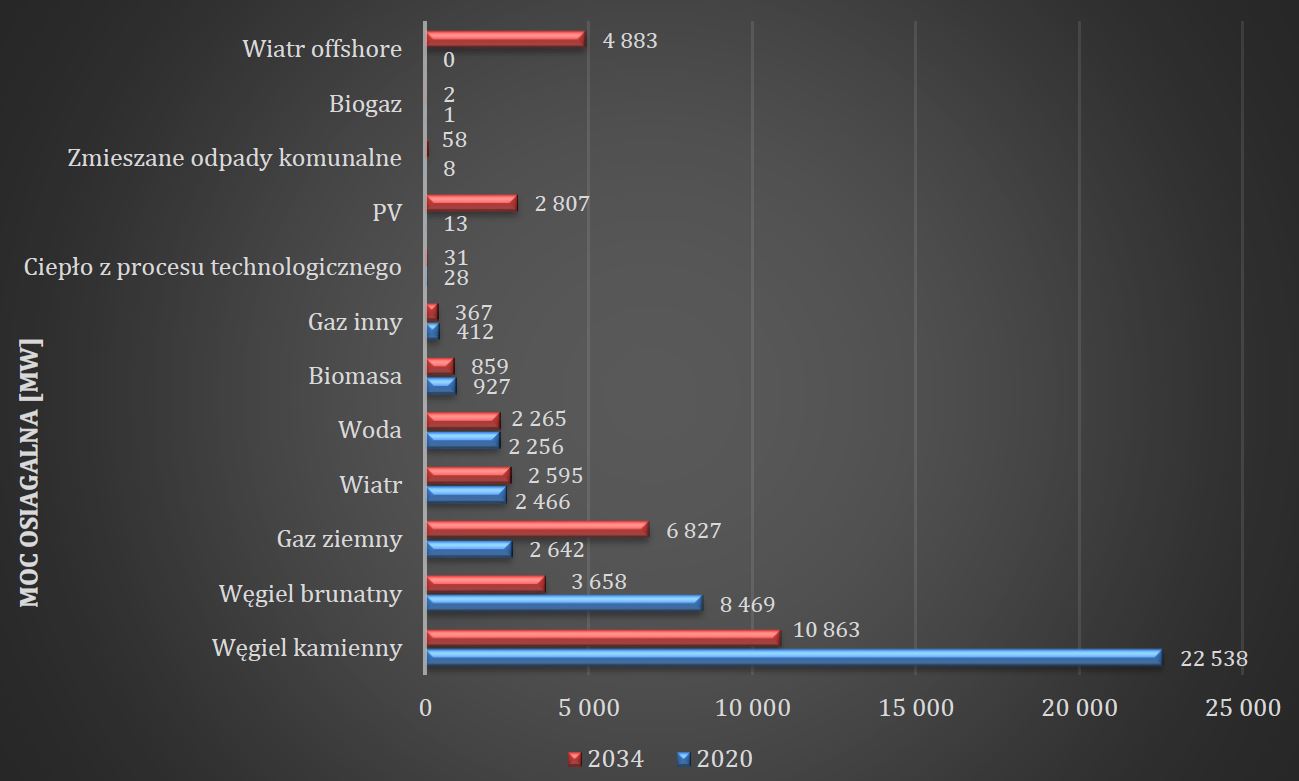

Z opublikowanego przez Urząd Regulacji Energetyki w czerwcu tego roku opracowania wynika, że do 2034 r. może zostać oddanych do użytku ponad 14,2 GW nowych mocy wytwórczych, z czego najwięcej ma pochodzić z technologii morskich farm wiatrowych (4,8 GW, tj. 34 proc. wszystkich nowych mocy). Na drugim miejscu mają być właśnie bloki gazowe (4,4 GW, 31 proc.) a na trzecim fotowoltaika (2,8 GW, 19 proc.).

Oczywiście są to dane ankietowe i trudno przewidywać, ile z tych planów zostanie zrealizowanych, bo będzie to zależeć od możliwości finansowych grup energetycznych czy dalszych perspektyw związanych z unijną polityką klimatyczną. Słuchając jednak wypowiedzi szefów grup energetycznych z ostatnich miesięcy można nawet odnieść wrażenie, że szacunki URE są dosyć konserwatywne.

Paweł Szczeszek, prezes Enei informował, że spółka analizuje budowę w Kozienicach dwóch bloków gazowych po 1100 MW lub trzech po 700 MW. Wojciech Dąbrowski, prezes PGE, zapowiedział zmianę paliwa na gazowe we wszystkich elektrociepłowniach grupy w ciągu ośmiu lat. W Elektrowni Rybnik od dłuższego czasu trwają natomiast analizy jednostki o mocy 800 MW.

Paweł Strączyński, do niedawna prezes Taurona, zapowiadał, że grupa chce zbudować 3-4 GW mocy zainstalowanej w energetyce gazowej do 2030 r. Niedawno zlecono już analizę budowy bloku o mocy 500-700 MW w Elektrowni Jaworzno III.

Jarosław Dybowski, dyrektor wykonawczy ds. energetyki w PKN Orlen, podkreślił, że koncern chce jak najszybciej podjąć decyzję dotyczącą bloków gazowych w Gdańsku i Grudziądzu, żeby móc zgłosić je do rynku mocy. Dotychczas w tych lokalizacjach Energa planowała kolejno bloki 450 MW oraz 600 MW.

W ostatnich miesiącach ZE PAK, należący do Zygmunta Solorza-Żaka, zamówił natomiast studium wykonalności dla potencjalnej budowy bloku gazowego w Elektrowni Adamów o mocy 400-600 MW. W maju blok dostał od PSE warunki przyłączenia. Veolia zapowiedziała z kolei budowę jednostek gazowych o łącznej mocy 200 MW w EC Karolin w Poznaniu.

Czas zweryfikuje te zapowiedzi. Sytuacja elektrowni gazowych w UE staje się coraz bardziej skomplikowana. Jednostek takich praktycznie w UE już się nie buduje – powstają wyłącznie elektrociepłownie, dla których regulacje są bardziej sprzyjające. W Polsce jednak szefowie państwowych spółek chcą za wszelką cenę budować nowe bloki w lokalizacjach, gdzie już istnieją stare, choć często nie ma to sensu ekonomicznego.

Czytaj także: Państwowe spółki mogą wejść w kolejną ślepą uliczkę. Tym razem nie czarną, a błękitną