Spis treści

Niedawno analizowaliśmy na naszych łamach plany Polskich Sieci Elektroenergetycznych, dotyczące linii przesyłowych. Teraz postanowiliśmy przyjrzeć się operatorom systemu dystrybucyjnego.

W połowie 2020 r. głośno było o spadku zamówień w tym sektorze. W przypadku Taurona Dystrybucji do mediów wyciekły również skargi zarzucające spółce opóźnianie odbiorów robót. Spółka zaprzeczyła wówczas, że stosuje takie praktyki wobec kontrahentów, ale z nieoficjalnych informacji wynikało, że zaległe płatności zostały później uregulowane. Zahamowanie nowych przetargów tłumaczono natomiast m.in. działaniem w nowych wówczas warunkach pandemii.

Zobacz więcej: Koronawirus atukuje sieci energetyczne

Od lat podkreśla się, że spółki dystrybucyjne powinny więcej inwestować w rozwój i modernizację sieci, bo wymaga tego jej stan i potrzeby związane z transformacją energetyki – zwłaszcza odnawialnymi źródłami energii.

Potencjalnie mogłyby to robić, bo działalność dystrybucyjna należy do segmentów dających najlepsze wyniki finansowe grup energetycznych. Jednak, gdy wypracowane zyski trafiają do wspólnego worka, w którym coraz większym balastem jest obciążona rosnącymi kosztami emisji CO2 energetyka węglowa, a także nierentowne kopalnie węgla kamiennego (ratowane przez energetykę na życzenie polityków), to ogólny obraz przedstawia się już mniej optymistycznie.

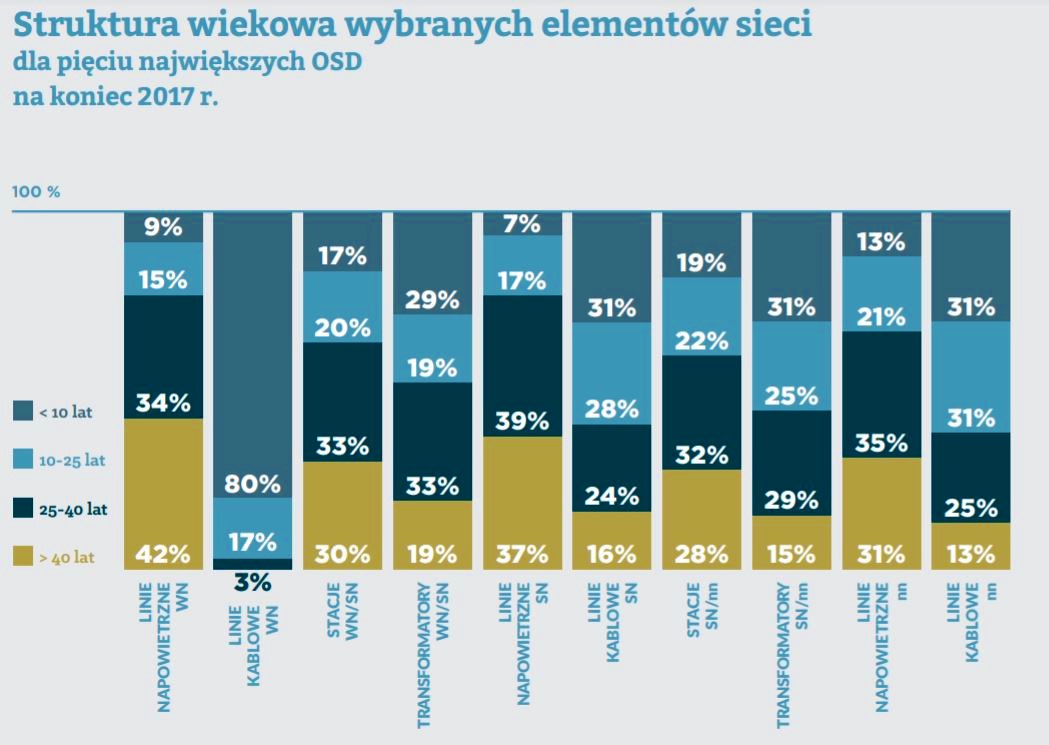

Tymczasem według ostatnich danych Polskiego Towarzystwa Przesyłu i Rozdziału Energii Elektrycznej, na koniec 2017 r. w przypadku linii napowietrznych więcej niż 40 lat miało 42 proc. sieci wysokiego napięcia, 37 proc. średniego napięcia oraz 31 proc. niskiego napięcia. W przedziale 25-40 lat znajdowało się ich natomiast kolejno 34 proc., 39 proc. oraz 35 proc.

Potrzebna jest zatem nie tylko rozbudowa majątku, ale też jego odtworzenie. To natomiast ma się odbywać głównie poprzez kablowanie sieci, czyli jej umieszczenie pod ziemią, gdzie będzie mniej narażona na awarie, chociażby powodu coraz gwałtowniejszych zjawisk pogodowych.

W 2019 r. PTPiREE oszacowało koszt zwiększenia udziału skablowanych linii średniego napięcia z 27 proc. do 75 proc. na ok. 48 mld zł. Przy planowanych nakładach spółek dystrybucyjnych osiągnięcie tego celu przewidywano w… 2070 r.

Walka o kontrakty

Poziom inwestycji ma swoje odbicie w nastrojach firm, które są wyspecjalizowane w budowie sieci energetycznych, na co w rozmowie z portalem WysokieNapiecie.pl wskazał Piotr Tomczyk, dyrektor przygotowania inwestycji i marketingu w spółce Enprom.

– W spółkach dystrybucyjnych obserwujemy od minionego roku spadek liczby nowych przetargów w stosunku do 2019 r. o ok. 50 proc., a biorąc pod uwagę szacunkową wartość jest to spadek jeszcze większy. Realizowane są przede wszystkim zadania związane z przyłączaniem OZE, projekty współfinansowane ze środków UE, a także prace remontowe i odtworzeniowe – stwierdził dyrektor.

Jak dodał, mniejsza liczba przetargów w naturalny sposób musi powodować wzmożoną konkurencję, zwłaszcza w postępowaniach na małe i średnie obiekty, m.in. stacje energetyczne, które przyciągają więcej oferentów.

– Jeśli zamawiający stosują aukcje elektroniczne, to nawet nie startujemy w takich przetargach, bo walka o zwycięstwo jest bardzo agresywna – stwierdził Tomczyk.

– W segmencie dystrybucji firm wykonawczych jest dużo. Ponadto w ostatnim czasie wzmacniały one swój potencjał, bazując na zapowiedziach rządu związanych z rozwojem OZE. Ten musi natomiast wiązać się z rozbudową sieci dystrybucyjnej, stąd firmy czekając na ich uruchomienie starają się uzupełnić portfele zamówień – podkreślił.

Zwrócił przy tym uwagę, że na rynku widać ożywienie dotyczące projektów wielkoskalowych farm fotowoltaicznych, co powinno w ciągu 1-2 lat przełożyć się na rozpoczęcie ich budowy.

– Rozbudowa sieci dystrybucyjnej w tej sytuacji będzie konieczna, gdyż zapewne w ten sposób powstanie kilka gigawatów nowych mocy. Jednak już teraz widzimy, że rząd zmienia zasady wsparcia dla prosumentów, gdyż boom w domowej fotowoltaice zaczyna być wyzwaniem dla zdolności sieci dystrybucyjnych – powiedział Tomczyk.

Jednak obawy nie dotyczą tylko firm wyspecjalizowanych w budowie sieci. Spółka Onde, jeden z największych generalnych wykonawców farm wiatrowych i fotowoltaicznych, który niedawno zadebiutował na warszawskiej giełdzie, wśród największych zagrożeń dla swoich perspektyw wprost wskazuje sieciowe „wąskie gardło”, które zahamuje uruchamianie nowych inwestycji.

Zobacz też: Mój Prąd 3.0, czyli dopłaty do fotowoltaiki w 2021 – PRZEWODNIK

Mój Prąd 3.0: wysokość dotacji i budżet okrojone o niemal połowę

Dystrybutorów wydatki i plany

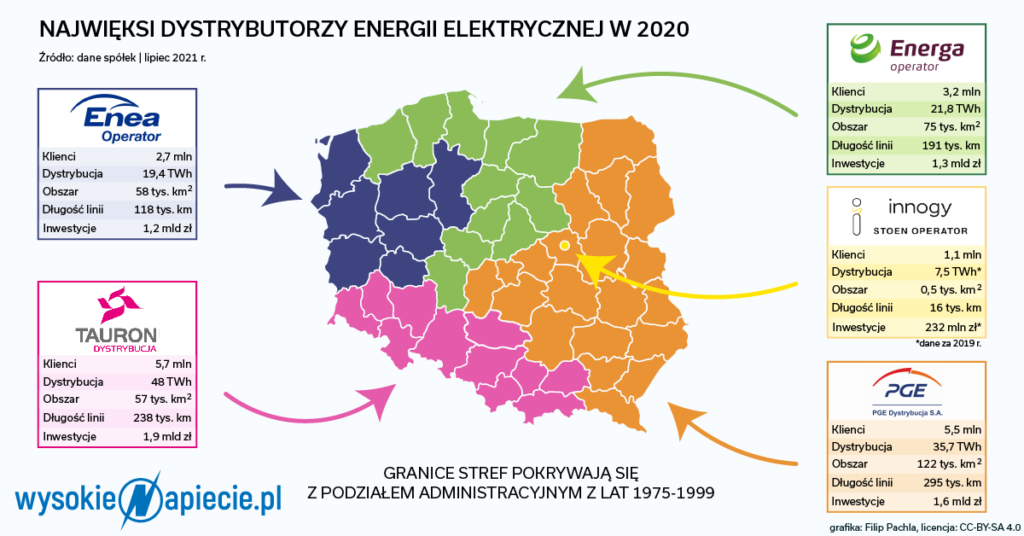

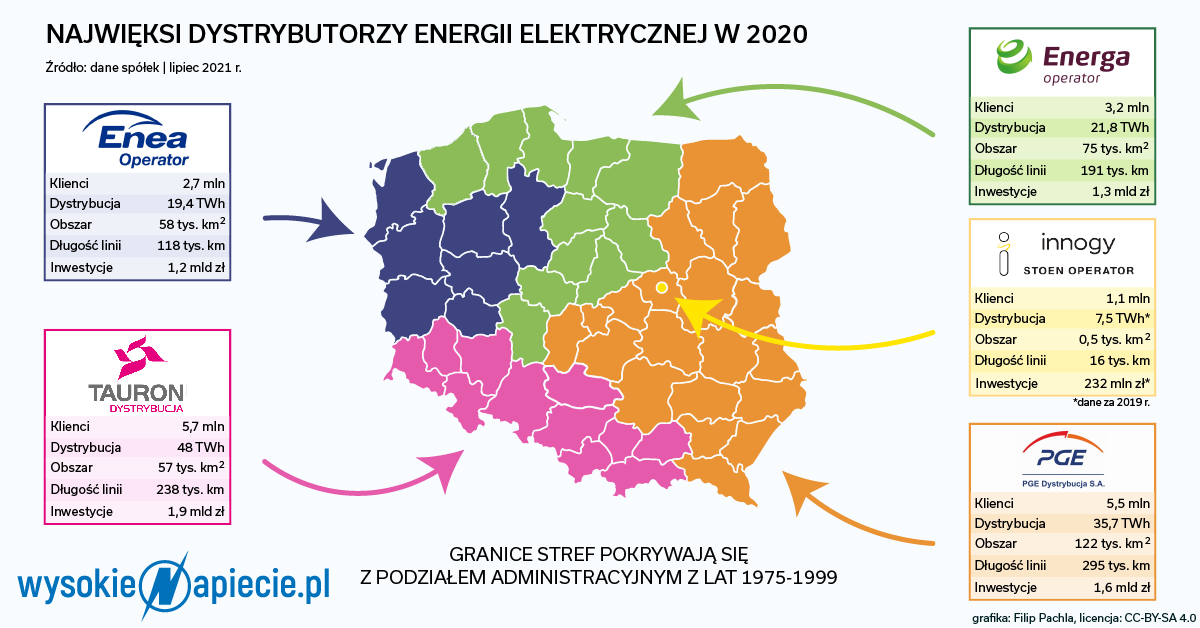

Spójrzmy na wydatki z ostatnich pięciu lat największych dystrybutorów energii elektrycznej w Polsce, czyli kolejno kontrolowanych przez państwo spółek Tauron Dystrybucja, PGE Dystrybucja, Energa-Operator i Enea Operator, a także prywatnej firmy innogy Stoen Operator.

W przypadku Taurona wynosiły one kolejno: 2016 – 1,8 mld zł, 2017 – 1,7 mld zł, 2018 – 2 mld zł, 2019 – 1,8 mld zł, 2020 – 1,9 mld zł. Zatem wynika z nich, że ubiegłym, pandemicznym roku, przynajmniej w nakładach spadku w inwestycjach nie było widać.

Ewa Groń, rzeczniczka Tauron Dystrybucja przekazała portalowi WysokieNapiecie.pl, że spółka „wydaje i planuje przeznaczać na inwestycje ok. 2 mld zł rocznie”.

– Podstawowymi celami inwestycji są: realizacja umów o przyłączenie klientów jak i źródeł OZE, zwiększenie bezpieczeństwa i jakości dostaw energii elektrycznej oraz wzrost efektywności energetycznej – wskazała.

– Coraz ważniejszym aspektem naszych inwestycji jest również dostosowanie sieci dystrybucyjnej do dynamicznego rozwoju rynku odnawialnych źródeł energii. Priorytetem też będzie rozwój nowych technologii, w szczególności smart grid – dodała.

Spadek wydatków jest widoczny natomiast w PGE Dystrybucji. W ubiegłym roku wyniosły one ok. 1,6 mld zł wobec 2,2 mld zł w 2019 r. W 2018 r. było to 1,8 mld zł, a w latach 2016-2017 – po 1,7 mld zł rocznie.

– Plan inwestycyjny w 2021 r. przewiduje nakłady na poziomie zbliżonym do roku 2020. Wysokość w kolejnych latach będzie zależna od modelu wynagradzania dystrybucji, potrzeb modernizacyjnych wynikających z transformacji rynku (generacja rozproszona, magazyny energii), czy wdrażania inteligentnych liczników. Zgodnie ze strategią Grupy PGE do 2030 r. wydatki na infrastrukturę sieciową będą jednym z trzech podstawowych kierunków inwestycji – poinformowała nas Marta Mulawa, dyrektor biura komunikacji PGE Dystrybucja.

Kolejny co do wielkości dystrybutor, czyli spółka Energa-Operator, w ubiegłym roku wydała na inwestycje podobną kwotę co w 2019 r., czyli ok. 1,3 mld zł. Wcześniej było to kolejno: 2016 – 1,3 mld zł, 2017 – 1,3 mld zł, 2018 – 1,4 mld zł.

Grzegorz Baran, koordynator ds. kontaktów z mediami w Enerdze-Operator, przekazał portalowi WysokieNapiecie.pl, że w 2021 r. wydatki są planowane „na poziomie nieco wyższym” niż w ubiegłym roku.

Dodał, że łącznie w latach 2021-2030 spółka planuje przeznaczyć ok. 17 mld zł na rozwój i modernizację sieci. Najwięcej chce wydać na jej przebudowę w celu zwiększenia niezawodności pracy, zmniejszenie awaryjności, skrócenie czasu przywracania zasilania oraz poprawę parametrów jakości energii elektrycznej.

Kolejną pozycję zajmą zadania związane z budową i przebudową sieci wysokiego napięcia, co ma m.in. umożliwić przyłączaniem rozproszonych źródeł energii. Pozostałe przedsięwzięcia przewidują realizację inteligentnej infrastruktury pomiarowej oraz wymianę liczników z tradycyjnych na zdalnego odczytu.

Wzrost wydatków w 2020 r. zanotowała Enea Operator – wyniosły one blisko 1,2 mld zł wobec ok. 1 mld zł rocznie w latach 2017-2019. W 2016 r. było to ok. 900 mln zł.

Mateusz Gościniak, starszy specjalista ds. promocji informacji Enei Operator, nie odniósł się do tegorocznych planów. O tych Enea informowała jednak w maju przy okazji wyników za pierwszy kwartał 2021 r. Plan inwestycji dla całej grupy wyliczono wówczas na ok. 2,5 mld zł, z czego na dystrybucję ma trafić 36 proc., czyli 0,9 mld zł. Ogólnie Enea Operator zapowiadała wcześniej wydanie 7,8 mld zł w latach 2020-2025, czyli średnio 1,3 mld zł rocznie.

Gościniak wskazał, że spółce zależy przede wszystkim na poprawie wskaźników niezawodności dostaw energii, zapewnieniu bezpieczeństwa energetycznego regionu oraz przygotowaniu struktury sieci do dwukierunkowego przepływu energii w związku z dynamicznym rozwojem generacji rozproszonej i prosumentów. Firma przygotowuje się też na masową wymianę liczników z tradycyjnych na zdalnego odczytu.

– W tym roku wybudujemy także pierwszych pięć prototypowych magazynów energii. Każda z instalacji powstaje w oparciu o inną technologię, dzięki czemu będzie możliwe sprawdzenie ich funkcjonalności w praktyce. Magazyny pozwolą na efektywniejsze wykorzystanie odnawialnych źródeł energii oraz wzmocnią bezpieczeństwo i jakość dostaw prądu. Pierwszy – w Bydgoszczy – przeszedł już odbiór techniczny – podał Gościniak.

Najmniej na inwestycje siłą rzeczy wydaje innogy Stoen Operator, które zarządza siecią dystrybucyjną wyłącznie w Warszawie. W latach 2016-2020 łączne nakłady wyniosły 1,1 mld zł.

– W 2021 r. planowane są rekordowe wydatki na inwestycje w kwocie ponad 280 mln zł. Wzrost związany jest przede wszystkim z obserwowanymi obecnie trendami, w tym rosnącym zapotrzebowaniem na moce przyłączeniowe, potrzebą digitalizacji sieci przy jednoczesnym zachowaniu cyberbezpieczeństwa – przekazała portalowi WysokieNapiecie.pl. Małgorzata Cybulska, dyrektor w pionie Majątku Sieciowego w innogy Stoen Operator

– W następnym roku przedstawimy również nowy plan rozwoju, który zawierać będzie rozwiązania jak najlepiej dopasowane do wymagań odbiorców na terenie Warszawy – zapowiedziała.

Pandemia bez powikłań

Pytana o kondycję rynku budowlanego Cybulska określiła ją jako „optymistycznie umiarkowaną”. Jednocześnie wskazała, że w przypadku zadań prowadzonych przez innogy jest widoczny wzrost cen oraz niepewność firm związaną z bezpieczną wyceną prac w postępowaniach przetargowych.

Ewa Groń z Taurona Dystrybucji stwierdziła natomiast, że konsekwencją pandemii były przejściowe problemy wykonawców z dostępnością pracowników, jak i zasobów sprzętowych oraz materiałowych. Trudniejszy niż zwykle był też proces pozyskiwania zgód terenowo-prawnych i uzgodnień.

Na tę ostatnią kwestię zwróciła również Marta Mulawa z PGE Dystrybucji, choć zapewniła, że COVID-19 miał niewielki wpływ na plany założone przez spółkę. Odnosząc się do obecnej kondycji budownictwa energetycznego wskazała natomiast, że w aktualnej sytuacji społeczno-gospodarczej trudno o jednoznaczną ocenę.

Również Grzegorz Baran z Energi-Operator przekazał, że COVID-19 nie odbił się większej mierze na przedsięwzięciach spółki. Dodał, że większość inwestycji była i jest prowadzona zgodnie z zakładanymi harmonogramami – jedynie na przełomie pierwszego i drugiego kwartału 2020 r. było widoczne niewielkie opóźnienie niektórych kontraktów.

Mateusz Gościniak przekazał natomiast, że Enea Dystrybucja nie zauważyła osłabienia kondycji rynku budowlanego z powodu pandemii.

– Druga fala pandemii to czas zwiększenia liczby składanych ofert w przetargach, większego zainteresowania rynku naszymi inwestycjami Enei Operator, czy też naszą listą wykonawców kwalifikowanych, co było dla nas bardzo pozytywne. Trzecia fala przyniosła wzrosty cen, co jest oczywiście wyzwaniem, ale dostrzegamy już pierwsze symptomy stabilizacji i większej dostępności materiałów – wyjaśnił Gościniak.

Dla wykonawców zwłaszcza ta ostatnia jest istotna. Kluczowe w budowie sieci energetycznych są takie surowce jak stal, miedź oraz aluminium. Podwyżki cen, które obserwujemy w ostatnich miesiącach zwłaszcza w przypadku tego pierwszego materiału, mogą uderzyć w rentowność kontraktów.

Mariusz Targowski, prezes Enpromu, podkreślił, że w przetargach stosowane są przede wszystkim zamówienia sektorowe, które są wygodniejsze dla inwestorów. Zamówienia publiczne dotyczą zazwyczaj już tych największych zadań.

– Dotychczas nie były stosowane klauzule waloryzacji kontraktów długoterminowych, również w przypadku zadań realizowanych w ramach zamówień publicznych, które dotyczą większych inwestycji. Taki obowiązek wprowadziła dopiero nowa ustawa, która obowiązuje od początku 2021 r. Jednak w dotychczasowych przetargach, ogłoszonych w tym roku, waloryzacja dotyczy takich kwestii jak zmiany w podatkach czy wzrost płacy minimalnej. Tymczasem nie odnosi się ona do cen materiałów – powiedział prezes Targowski portalowi WysokieNapiecie.pl.

Kodeks dla sieci

Jako pozytywny sygnał można jednak odbierać to, że należący do państwa czterej najwięksi dystrybutorzy deklarują, że zależy im na rozwoju rynku wykonawczego i kondycji firm.

Nadzieję na to, że nie będą to tylko deklaracje, wzmaga natomiast ich zaangażowanie – bezpośrednie lub pośrednie poprzez PTPiREE – w prace nad Kodeksem Dobrych Praktyk dla zamówień w branży energetycznej, którego stworzenie zainicjował Polski Związek Pracodawców Budownictwa.

W połowie lipca pisaliśmy na naszych łamach, że prace nad Kodeksem zmierzają do finału. W założeniach jego zapisy mają usprawnić realizację inwestycji oraz przyczynić się do bardziej zrównoważonego niż w minionych latach rozwoju sektora budowlanego. Ten natomiast jest bardzo istotny w kontekście zaplanowanej na kilka dekad transformacji polskiej energetyki.

Zobacz więcej: Budowlany kodeks pomoże energetycznym inwestycjom

Miejmy zatem nadzieję, że zgodnie z zapowiedziami dystrybutorów energii zapisane Kodeksie zalecenia znajdą zastosowanie w praktyce, a nie tylko na półkach w biurach zamówień i zakupów.