Rozkładamy strategię PGE na czynniki pierwsze. Obcięcie planu inwestycji rynek giełdowy odebrał bardzo dobrze. A co, jeśli pojawi się „misja” ratowania górnictwa? - PGE nie uczestniczy w jakimkolwiek projekcie przejęcia części bądź całości aktywów Kompanii Węglowej – usłyszeliśmy.

Rozkładamy strategię PGE na czynniki pierwsze. Obcięcie planu inwestycji rynek giełdowy odebrał bardzo dobrze. A co, jeśli pojawi się „misja” ratowania górnictwa? - PGE nie uczestniczy w jakimkolwiek projekcie przejęcia części bądź całości aktywów Kompanii Węglowej – usłyszeliśmy.

Spis treści

Rozkładamy strategię PGE na czynniki pierwsze. Obcięcie planu inwestycji rynek giełdowy odebrał bardzo dobrze. A co, jeśli pojawi się „misja” ratowania górnictwa? – PGE nie uczestniczy w jakimkolwiek projekcie przejęcia części bądź całości aktywów Kompanii Węglowej – usłyszeliśmy.

PGE po miesiącach oczekiwań przedstawiła strategię na lata 2014-2020. Urealniła plan wydatków. W ciągu siedmiu lat zainwestuje około 50 mld zł, a nie nawet ponad 80, jak zakładano we wcześniejszych latach.

PGE po miesiącach oczekiwań przedstawiła strategię na lata 2014-2020. Urealniła plan wydatków. W ciągu siedmiu lat zainwestuje około 50 mld zł, a nie nawet ponad 80, jak zakładano we wcześniejszych latach.

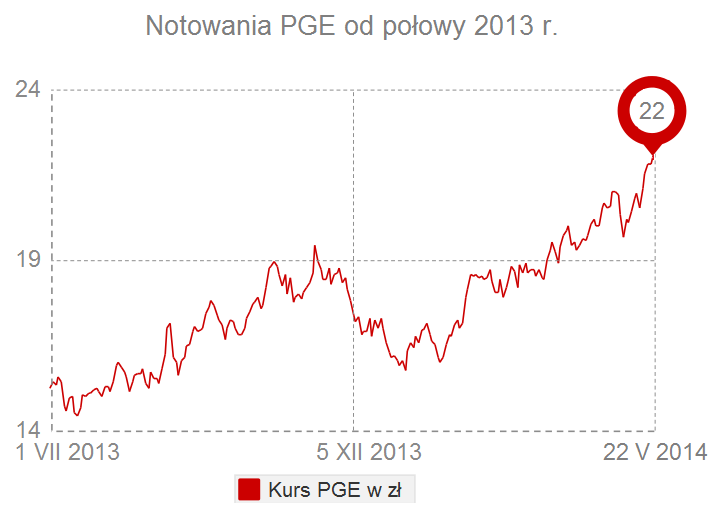

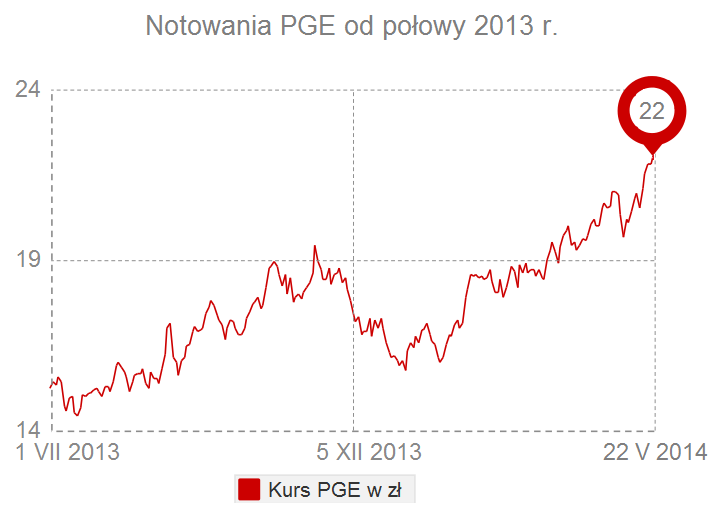

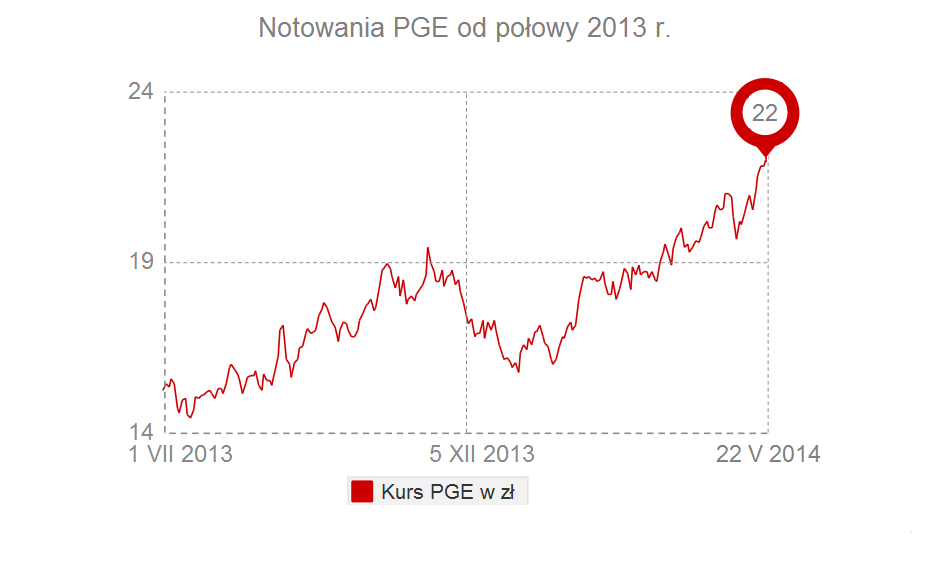

Opublikowane przez zarząd PGE plany zostały pozytywnie odebrane przez rynek giełdowy. Analitycy są raczej neutralni. Zgadzają się, że – tak jak wcześniej zapowiadał zarząd – mamy do czynienia z odświeżeniem dotychczasowej strategii, a nie z dokumentem całkowicie nowym.

W pewnym sensie historia zatacza koło, bo w strategii pojawiają się akcenty sprzed lat.

– Można powiedzieć, że obecna wersja strategii PGE jest porównywalna z tą sprzed IPO. Jej osią są inwestycje w Opolu i Turowie, które znamy od długiego czasu. Na plus przemawia wyeliminowanie rozważanego jeszcze jakiś czas temu planu budowy farm wiatrowych na morzu. Wycięto też część projektów kogeneracyjnych.

Spółka nie deklaruje obecnie jednoznacznie budowy jednostek w Bydgoszczy, Pomorzanach, Szczecinie, czy Dolnej Odrze. Przesądzona jest tylko budowa bloku w Gorzowie, czyli lokalizacji, której atutem jest bezpośredni dostęp do źródła gazu – wyjaśnia Piotr Dzięciołowski, analityk DM Citi Handlowy.

Zauważa, że również w dziedzinie budowy farm wiatrowych na lądzie strategia PGE staje się dużo mniej agresywna. – Zakładana jest budowa niespełna 300 MW w tej technologii i to w uzależnieniu od rządowego systemu wsparcia. To prawie dwukrotnie mniej, niż planuje np. Enea – przypomina Dzięciołowski.

Osią planów zarządu są wspomniane już inwestycje w wytwarzaniu oraz w dystrybucji. Podobnie jak we wcześniejszych latach, PGE zapowiada pracę nad ograniczaniem kosztów. Program oszczędności od 2016 r. na stałe powiększy zysk operacyjny grupy o 1,5 mld zł rocznie.

Zdaniem Pawła Puchalskiego, szefa działu analiz w DM BZ WBK, taka skala wzrostu efektywności to rozsądne podejście. Zwraca dodatkowo uwagę, że EBITDA (wynik operacyjny powiększony o amortyzację), który we wcześniejszej strategii miał wynieść 10 mld zł w 2015 r. i później stabilnie rosnąć, obecnie jest prognozowany na 8-9 mld zł do 2020 r.

– Podanie przez PGE hurraoptymistycznych prognoz z pewnością zaostrzyłoby apetyty co do przyszłych wypłat dywidend, lub ewentualnych przejęć. Spółka jest więc bardziej ostrożna teraz, by móc później pozytywnie zaskoczyć – zwraca uwagę Paweł Puchalski.

– Aspiracja do 8-9 mld zł EBITDA nie jest moim zdaniem trudna do zrealizowania w najbliższym okresie, zwłaszcza biorąc pod uwagę zmiany regulacyjne oraz udział bloków w Turowie i Opolu – ocenia Piotr Dzięciołowski.

Atom może poczekać…

– Pozytywną dla rynku informacją płynącą ze strategii jest też fakt, że przynajmniej do 2020 r. PGE nie będzie na siłę uszczęśliwiana budową elektrowni jądrowej – mówi kolejny analityk.

Wydatki na prace przygotowawcze związane z atomem do 2020 r. mają wynieść 700 mln zł. Można powiedzieć, że to „tylko” tyle, bo przecież cała elektrownia może kosztować przeszło 50 mld zł. Kluczowe decyzje będą zapadać dopiero za trzy lata.

Co prawda wcześniej jądrowa spółka PGE planowała wydać już niedługo ponad 1 mld zł na prowizję dla inżyniera kontraktu, który miałby pokierować przygotowaniami od strony technicznej. Jednak według naszych informacji przetarg jest prowadzony w taki sposób, by zamówienie dało się podzielić na części.

…ale czy górnictwo nie wyjdzie na pierwszy plan?

Wzrost notowań akcji PGE wspiera również fakt, że rynek zdążył pogodzić się z ujętą w strategii (i już trwającą) budową bloków w elektrowni Opole. W 2013 r. notowaniami spółki miotało raz w górę, raz w dół (skoki na pojedynczych sesjach były nawet dwucyfrowe), na skutek kolejnych wieści o tym, czy nowe jednostki w Opolu powstaną, czy nie.

Analitycy od lat zwracają uwagę, że od kiedy tylko PGE powstała, jest ciągle „wybierana na ochotnika” do realizacji pożądanych przez państwo inwestycji.

Analitycy od lat zwracają uwagę, że od kiedy tylko PGE powstała, jest ciągle „wybierana na ochotnika” do realizacji pożądanych przez państwo inwestycji. Wprawdzie atom wyraźnie schodzi obecnie na drugi plan, ale pojawia się nowy czynnik ryzyka. Jest nim Kompania Węglowa.

O jej kłopotach pisaliśmy już niejeden raz, między innymi tutaj: Kompania Węglowa – ratunek czy powolna śmierć?

Tauron przejął już w ubiegłym roku od pogrążonego w kłopotach górniczego giganta resztę udziałów w kopalni Bolesław Śmiały. Jastrzębska Spółka Węglowa finalizuje kupno od KW kopalni Knurów-Szczygłowice (zaliczkę zdążyła już zapłacić, co z pewnością pomogło Kompanii wywiązać się w kwietniu ze zobowiązań płacowych wobec 55 proc. zatrudnionych).

Czy PGE podąży tą samą ścieżką? O tym, że największa w kraju grupa energetyczna wesprze KW, mówiło się już w ubiegłym roku po tym, jak PGE podpisała z Kompanią megakontrakt na dostawy węgla do Opola (zacznie obowiązywać dopiero w 2018 r.).

– Wyraźna powściągliwość PGE zarówno co do prognozowanych wyników finansowych, jak i możliwości inwestycyjnych wynika częściowo z urealnienia wcześniej ogłaszanych planów. Ale jednocześnie studzenie przez spółkę apetytów rynku na zyski nie dziwi w okresie, gdy premier Donald Tusk zapowiada „opłacalność tak, pogoń za zyskiem – nie” i ostrzega, że nie chodzi o to, by energetyka przynosiła niebotyczne zyski udziałowcom, podczas gdy w tym samym czasie upada polskie górnictwo – ocenia Paweł Puchalski.

W prezentacji dotyczącej strategii PGE skupia się przede wszystkim na zwiększaniu dostępu do surowców z własnych źródeł poprzez uruchamianie wydobycia węgla brunatnego w złożach Złoczew i Gubin. Ale w prezentacji pojawia się też sformułowanie „aktywna analiza możliwości pozyskania innych zasobów surowcowych w obszarze energetyki konwencjonalnej”.

Relacje biznesowe na dzisiaj wystarczą

Czy to oznacza, że może zakończyć się na przejęciu KW lub objęciu w niej udziałów?

– Jesteśmy zainteresowani ciągłym rozwojem i dlatego aktywnie analizujemy możliwości pozyskania aktywów w obszarze energetyki konwencjonalnej, w tym surowcowych. Nie mamy jednak rozwiniętych kompetencji w obszarze górnictwa węgla kamiennego. Specjalizujemy się w poszukiwaniu i eksploatacji złóż węgla brunatnego. Z tego powodu PGE nie uczestniczy w jakimkolwiek projekcie przejęcia części bądź całości aktywów Kompanii Węglowej – odpowiada na nasze pytanie Dariusz Marzec, wiceprezes PGE do spraw rozwoju.

– Podkreślam, że w naszych działaniach kierujemy się rachunkiem ekonomicznym. Pod uwagę bierzemy tylko takie projekty, który prowadzą do wzrostu wartości grupy kapitałowej – dodaje.

Minister skarbu Włodzimierz Karpiński w wywiadzie dla „Dziennika Gazety Prawnej” powiedział, że nowe bloki w elektrowniach będą opalane tylko polskim węglem. I ze słów członka zarządu PGE można wnioskować, że grupa nie zamierza się z tej zasady wyłamywać.

– Z polskimi partnerami z sektora górnictwa węgla kamiennego łączą nas wieloletnie relacje handlowe. Jesteśmy jednym z największych odbiorców tego paliwa. Obecnie dostawy węgla kamiennego dla PGE niemal w 100 proc. realizowane są z polskich kopalń – wyjaśnia Dariusz Marzec.

Dodaje, że co roku spółka kupuje od krajowych dostawców kilka milionów ton węgla (6,1 mln ton w 2013 r. za 1,6 mld zł), z tego większość właśnie w Kompanii Węglowej (70 proc.) Resztę (ok. 30 proc.) PGE kontraktuje u innych krajowych dostawców węgla.

– Dwa kolejne bloki energetyczne w Elektrowni Opole zwiększą zaangażowanie finansowe PGE w sektorze dodatkowo o ok. 1 mld zł rocznie w ramach 20-letniej umowy z Kompanią. Według naszej najlepszej wiedzy żadna kopalnia w Polsce nie ma kontraktu zabezpieczającego zbyt w tak długim okresie i w tak dużych wolumenach (3,5-4 mln ton rocznie). Takie relacje, oparte na biznesowych fundamentach, w przypadku polskiego górnictwa węgla kamiennego są dla PGE wystarczające – podsumowuje.

Rzecz w tym, że zamieszanie, w którym pogrążona jest Kompania Węglowa, wciąż się nasila, a do wyborów parlamentarnych pozostaje nieco ponad rok. Rząd Donalda Tuska, licząc na kolejną kadencję, nie może sobie pozwolić na ewentualną upadłość KW, strajki i utratę poparcia na Śląsku. Wiele będzie zależało od tego, jak do czasu przyszłorocznych wyborów będzie kształtowała się sytuacja na globalnych rynkach węgla. Im niższe będą ceny w portach ARA i ze źródeł rosyjskich, tym bardziej pogłębią się problemy całego górnictwa i Kompanii, a to zwiększy presję na wsparcie kopalń przez energetyków.

Komu na rękę jest drogi CO2?

Kolejnym faktem, na który zwracają uwagę przedstawiciele biur maklerskich, jest fakt, że według strategii PGE blok w Elektrowni Turów na węglu brunatnym będzie nie tylko bardziej opłacalny od bloków w Opolu, co wynika z zaprezentowanego przez spółkę kształtu merit order (nazywany inaczej stosem, porządkuje poszczególne źródła obecne w systemie według kosztu zmiennego, po którym wytwarzają energię; pokazuje, które z nich są najbardziej, a które najmniej rentowne), ale też może być najbardziej opłacalną jednostką z obecnie zapowiadanych jednostek węglowych – Opola, Kozienic, czy Jaworzna.

PGE zakłada też, że wciąż opłacalne będą wybudowane w latach 80 – tych bloki elektrowni w Bełchatowie.

Tu jednak wielką niewiadomą są ceny CO2. Zdaniem Pawła Skowrońskiego, byłego wiceprezesa PGE i wykładowcę Instytutu Techniki Cieplnej Politechniki Warszawskiej bariera przy której elektrownie na węgiel kamienny będą bardziej opłacalne niż na brunatny to 30 euro. Jeśli uprawnienia będą droższe ( dziś są po 5 euro), to może się okazać, że perła w koronie PGE i zarazem największa polska elektrownia zacznie mieć problemy.

A co z Opolem? – Przedstawiony przez PGE oczekiwany merit order wskazuje, że nowe bloki w tej elektrowni nie będą dużo bardziej efektywne kosztowo, niż inne porównywalne jednostki w systemie. W bazowym scenariuszu uruchomienie produkcji w Opolu powinno zwiększyć EBITDA PGE o około 600 mln zł. Inwestycja pochłonie tymczasem 11 mld zł, czyli relacja EV/EBITDA wyniesie 18,3 w 2018 r. – wyjaśnia Piotr Dzięciołowski.

Jeśli ceny CO2 po 2020 r. wzrosną, to faktycznie nowe, efektywne bloki takie jak np. te w Opolu będą wygrywać

Paweł Puchalski zgadza się z założeniem, że dla elektrowni bazujących na węglu kamiennym bardzo wysokie ceny uprawnień do emisji CO2 mogą być źródłem przewagi konkurencyjnej nad tymi, które wykorzystują „brudniejszy” węgiel brunatny.

– Jeśli ceny CO2 po 2020 r. wzrosną, to faktycznie nowe, efektywne bloki takie jak np. te w Opolu będą wygrywać, hipotetycznie wypychając z „kolejki” starsze i bardziej emisyjne źródła. Jednak przyszłych cen CO2 nie znamy.

Optymalnym scenariuszem dla polskiej energetyki byłyby wysokie ceny certyfikatów CO2 dziś (przynajmniej ich część elektrownie dostają za darmo, czyli mogłyby sprzedawać prąd za granicę, gdzie CO2 są w cenach energii elektrycznej) oraz bardzo niskie w późniejszych latach (po 2020 r. polska energetyka będzie musiała kupować 100% uprawnień) – podsumowuje szef analityków DM BZ WBK.

To piękna wizja, tyle że mało prawdopodobna. Będzie raczej odwrotnie – do 2020 r. ceny uprawnień pozostaną niskie z powodu ogromnej nadwyżki. Zaś po 2020 zaczną iść w górę, bo najprawdopodobniej dyrektywa o handlu emisjami zostanie zmieniona. Na stole leży już projekt Komisji Europejskiej, któremu sprzeciwia się Polska.

Energetyka ulega dziś tak raptownym zmianom, że pisanie długoterminowej strategii jest zadaniem karkołomnym.

Rząd tryska propozycjami uzdrowienia sytuacji w Kompanii Węglowej. Niestety, brakuje wśród nich radykalnej restrukturyzacji, dzięki której Kompania stanęłaby na nogi.

Rząd tryska propozycjami uzdrowienia sytuacji w Kompanii Węglowej. Niestety, brakuje wśród nich radykalnej restrukturyzacji, dzięki której Kompania stanęłaby na nogi.  Budowa łączników i być może rejestr klauzul zakazanych w kontraktach gazowych. O wspólnych zakupach raczej można zapomnieć.

Budowa łączników i być może rejestr klauzul zakazanych w kontraktach gazowych. O wspólnych zakupach raczej można zapomnieć. Energetyka węglowa i odnawialna mogą współpracować. W Polsce niepotrzebnie są sobie przeciwstawiane, co osłabia naszą pozycję w negocjacjach polityki klimatyczno-energetycznej UE – oceniają eksperci Konfederacji Lewiatan. Dla rządu takie opinie to nadal nowość.

Energetyka węglowa i odnawialna mogą współpracować. W Polsce niepotrzebnie są sobie przeciwstawiane, co osłabia naszą pozycję w negocjacjach polityki klimatyczno-energetycznej UE – oceniają eksperci Konfederacji Lewiatan. Dla rządu takie opinie to nadal nowość.