Spis treści

Prezes URE opublikował w czerwcu raport pt. „Informacja na temat planów inwestycyjnych w nowe moce wytwórcze w latach 2020-2034”

Biorąc pod uwagę alarmujące wyniki raportu, zastanawiającym jest fakt jak mało zainteresowania, przynajmniej na forum publicznym, wzbudziła ta publikacja.. Jedynie eksperci z Centrum Energetyki AGH zwrócili nań uwagę w czasie posiedzenia Komitetu Problemów Energetyki PAN.

Ankiety na temat planów zamykania starych elektrowni oraz inwestycji w nowe moce wypełniły 63 przedsiębiorstwa energetyczne, składając je według stanu na 31 grudnia 2019 roku. Wyniki są bardzo ciekawe.

Stare umierają, nowe się nie rodzą

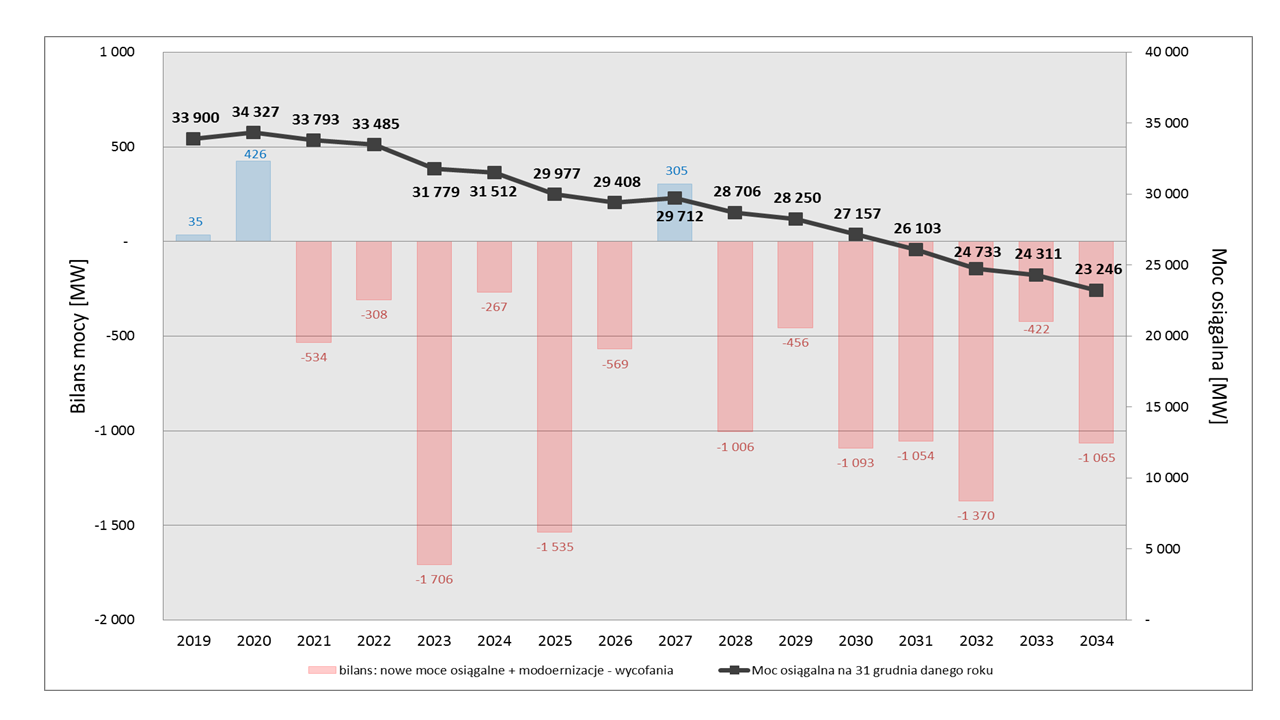

W latach 2020-2034 przedsiębiorstwa energetyczne planują oddać do eksploatacji łącznie ponad 14,2 GW nowych mocy wytwórczych. Jednocześnie liczba planowanych wycofań mocy wytwórczych z eksploatacji w tym okresie wynosi około 18,8 GW. Oznacza to zmniejszenie mocy zainstalowanej w okresie 2020-2034 nominalnie o 4,6 GW.

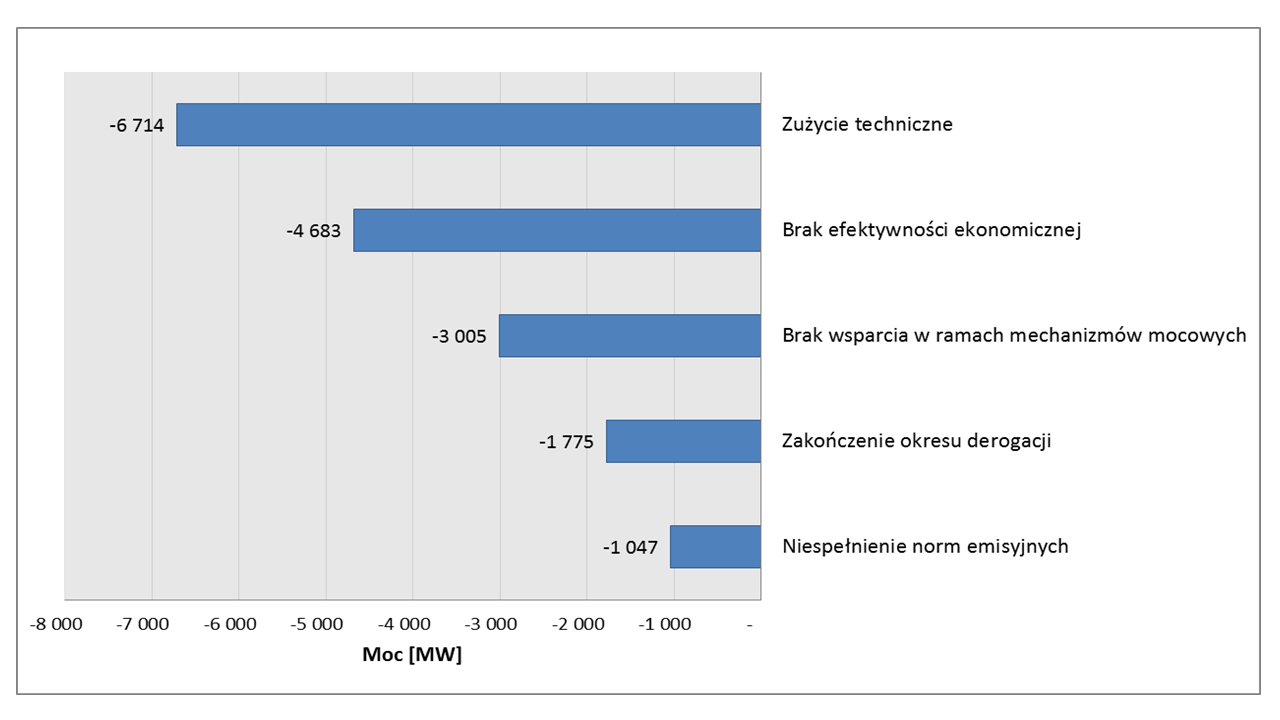

Wycofywane moce wytwórcze to głównie (96,32%) bloki na węgiel: kamienny (11,8 GW) i węgiel brunatny (4,9 GW) o wysokim korekcyjnym współczynniku dyspozycyjności (KWD=92,6%) co daje faktyczny ubytek mocy dyspozycyjnej o 17,2 GW.

Analiza URE wskazuje, że z 14,2 GW nowych mocy ponad połowa to źródła OZE o niskiej produktywności, czyli elektrownie wiatrowe i fotowoltaiczne. W planowanych, nowych mocach niestety w przewadze są te o niskim korekcyjnym współczynniku dyspozycyjności (KWD dla PV=2,27%, offshore=20,34%, onshore=13,93%) co da faktyczny przyrost mocy po uwzględnieniu KWD jedynie tylko o 6,9 GW

Uwzględniając korekcyjny współczynnik dyspozycyjności będzie to skutkować zmniejszeniem mocy dyspozycyjnej o 31% (10,6 GW)

Zastanawiające są tak skromne plany mimo działającego już od 2021 r. mechanizmu wsparcia inwestycji przedsiębiorstw energetycznych czyli rynku mocy. Został on wprowadzony w celu utrzymania jak najniższym kosztem, bezpieczeństwa Krajowego Systemu Energetycznego oraz stworzenia możliwości dla inwestycji w nowe nisko- i zero emisyjne źródła wytwórcze. Wydawało się, że planowane z umów mocowych przychody (ponad 5 mld zł rocznie) pozwolą na realizację tych zamierzeń. Ale tak się nie stało.

Rynek mocy zjedzony, apetyt niezaspokojony

Zgodnie z decyzją KE, wprowadzenie od 2021 rynku mocy, uwarunkowane było zlikwidowaniem od początku szeregu dotychczasowych usług (Operacyjnej Rezerwy Mocy, Interwencyjnej Rezerwy Zimnej) świadczonych za wynagrodzeniem w łącznej wysokości ok. 1 mld zł rocznie. Faktycznie wdrożenie mechanizmu podzielono na dwa etapy. W efekcie pierwszy etap rynku mocy (bez rynkowych usług regulacyjnych i mechanizmu scarcity pricing przewidywanych do wdrożenia w II etapie, może od 2023 roku) daje średnie przychody dostawcom mocy rzędu 4,5 mld zł rocznie.

W okresie 2021-2030 będzie to ok. 40-50 mld zł. Znaczna część z tej puli (kilkanaście mld zł) przeznaczona jest na spłatę zobowiązań finansowych ostatnich kilku bloków klasy 1000 (Kozienice, Opole i Jaworzno), a kolejne blisko 10 mld zł na spłatę wydatków poniesionych na przedłużanie żywotności i niezbędne modernizacje oraz dostosowanie do wymogów środowiskowych (BATy).

Podobna kwota miała być przeznaczona na sfinansowanie budowy nowych jednostek. Niestety, istotna część musi być wykorzystywana na skompensowanie ubywających przychodów wytwórców spowodowanych zmniejszaniem z roku na rok czasu pracy jednostek węglowych i brakiem pokrycia z rynku energii wszystkich kosztów zmiennych (przy ciągle wzrastającej cenie uprawnień do emisji CO2).

Niewiele więc zostaje z puli przeznaczonej na finansowanie budowy nowych źródeł. Wniosek nasuwa się sam: jeżeli chcemy nowych inwestycji, to musimy zwiększyć budżet rynku mocy.

Potwierdzeniem są właśnie wyniki raportu (niewystarczająca ilość nowych mocy oraz brak potwierdzonego finansowania na już te zaplanowane).

wszystkich odbiorców oczywiste jest, że najważniejsza jest ciągła dostawa energii. Choć to oczywiste, należy powtórzyć, że to oznacza posiadanie wystarczającej ciągłej mocy dyspozycyjnej z odpowiednią rezerwą.

URE ocenia, że 8,2 GW w źródłach węglowych (z 18,8 GW) przewiduje się wycofać ze względu na brak możliwości korzystania z mechanizmu mocowego po 2025 i brak efektywności ekonomicznej, a nie ze względu na ich stan techniczny.

Po publikacji raportu URE należy się zastanowić jaka jest przyszłość polskiej energetyki.

W ocenie Prezesa URE nowa struktura źródeł w systemie (zwiększenie niesterowalnych źródeł przy jednoczesnym zmniejszeniu mocy źródeł sterowalnych i wysoko dyspozycyjnych) „wymusi wprowadzenie i rozwój nowych rozwiązań rynkowych dla zabezpieczenia pracy systemu (mechanizmy DSR, magazyny energii itp.) lub zwiększenie technicznych możliwości importu energii elektrycznej”.

Zatem jeżeli nie poprawią się warunki do podejmowania decyzji inwestycyjnych i możliwości utrzymania istniejących mocy dyspozycyjnych, to jedynym ratunkiem dla KSE będzie trzykrotne zwiększenie zdolności importu (o ponad 10 GW) z zagwarantowanymi dostawami energii. W mojej ocenie, tego warunku nie da się spełnić do 2034 roku.

Są mechanizmy, ale trzeba je wdrożyć

Analiza URE wykonana została na podstawie danych przekazanych przez wytwórców na stan końca roku 2019.

Od końca 2019 r. sytuacja ekonomiczna wytwórców i warunki rynkowe uległy dalszemu pogorszeniu. W konsekwencji można założyć, że ambicje inwestycyjne i możliwości dalszego utrzymywania majątku wytwórczego są jeszcze mniejsze. Wydaje się wiec konieczne pilne wykonanie podobnej analizy na podstawie danych bieżących. Im wcześniej poznamy stan aktualny, łatwiej będzie podejmować działania zaradcze dla ratowania przyszłego bilansu mocy w KSE.

Mam nadzieję, że w ramach rozwiązań rynkowych znajdzie się też miejsce na nowe (rynkowe) mechanizmy wsparcia dla jednostek wykluczonych z mechanizmów mocowych, czy inne narzędzia utrzymania jednostek z brakiem efektywności ekonomicznej a niezbędnych dla KSE.

Wprowadzenie takich mechanizmów zostało zaproponowane przez Ministerstwo Aktywów Państwowych w uwagach do ostatniej, czerwcowej zmiany ustawy o rynku mocy: „(…) zaproponuje się stworzenie innego (nowego/dodatkowego) mechanizmu finansowego który utrzyma w rynku niezbędne jednostki emitujące powyżej 550 g/kWh CO2 po 2025 r (jako rezerwa strategiczna, dla rezerwowania mocy nieciągłych źródeł OZE)”. Moce konieczne dla KSE przekazano by do dyspozycji PSE i wyłączono je z rynku energii.

Będące w dyspozycji PSE źródła wytwórcze mają stanowić rezerwę strategiczną, wybór jednostek wytwórczych do rezerwy strategicznej ma odbyć się w trybie przetargu, a wynagrodzenie powinno pokryć ich koszty stałe. Czas pracy tych źródeł wynikający z polecenia PSE, zgodnie z unijnym rozporządzeniem o rynku energii, nie może skutkować przekroczeniem limitu 350 kg/kW/rok, co daje szansę na przepracowanie tylko do 500 godzin rocznie po roku 2025.

Zaproponowane rozwiązanie musi oczywiście uzyskać akceptacje KE. Propozycja jest dość przejrzysta i przypomina już zlikwidowaną w 2020 roku Interwencyjną Rezerwę Zimną (IRZ) jak i podobne, różnie nazywane tzw. rezerwy stosowane dla niemieckich, a ostatnio także austriackich wytwórców.

Teoretyczną alternatywą dla rezerwy strategicznej jest skuteczny mechanizm scarcity pricing, dzięki któremu wytwórcy zarabiają na utrzymanie jednostek wytwórczych dzięki wysokim cenom w szczytach zapotrzebowania. Jest to mechanizm preferowany przez unijne przepisy, a Polska zobowiązała się do wdrożenia ich od 2021 r. ale termin został przesunięty na 2023 r.

Powinna być zatem wykonana analiza porównania skuteczności nowych impulsów inwestycyjnych oraz kosztów każdego z tych mechanizmów, które poniosą w końcu odbiorcy.

Dla pełnego obrazu sytuacji należy dodać, że z analizy URE wynika iż wszystkie inwestycje (ponad 9 GW) zaplanowane do oddania po 2024 roku nie mają zapewnionego finansowania. Planowane łączne nakłady inwestycyjne w latach 2020-2034 w nowe moce wytwórcze w cenach bieżących, wytwórcy zaplanowali na poziomie 76 mld zł. Przy czym ok. 60% planowanych łącznych nakładów dotyczy jednostek wytwórczych wiatrowych offshore, a ok. 15% ‒ jednostek na gazie ziemnym.

Dodatkowo niepewność inwestycyjną wzmacnia koncepcja powołania NABE, państwowej agencji, która ma przejąć wszystkie aktywa węglowe od spółek Skarbu Państwa. Nie są znane formuły transferu aktywów, obsługi zadłużenia i działania Agencji. Trudno też przewidzieć jak skupienie wszystkich elektrowni węglowych (ok. 60 proc. wytwarzania) w jednym podmiocie wpłynie na rynek energii.

Energetycy, bierzmy się do roboty!

Wobec tak jednoznacznych wyników analizy, można by się spodziewać reakcji całego środowiska branżowego oraz pogłębionej dyskusji na temat przyczyn zmniejszania się poziomu zdolności wytwórczych. W mojej ocenie problem wymaga wypracowania kierunków dalszego działania, tak aby uniknąć ryzyka braku możliwości zbilansowania KSE źródłami sterowalnymi. W dyskusji powinni wziąć udział wytwórcy, przedstawiciele organów centralnych, a także PSE, dla którego tylko sterowalne jednostki wytwórcze są narzędziem dla bieżącego i przyszłego bilansowania KSE.

W wakacyjnym okresie czasu piłkarskich EURO 2020/2021 , czekamy na challenge wykonany przez obiektywny VAR, tj. aktualną analizę przyszłości KSE. Prezes URE przeprowadził kolejną ankietę w spółkach energetycznych i powinien mieć już dane na koniec 2020 roku. Biorąc pod uwagę opisane w niniejszym artykule wyniki na podstawie danych z 2019 r., z niepokojem oczekuję publikacji z uwzględnieniem 2020 roku. O ile bowiem wynikający z bieżącego raportu ubytek mocy można potraktować jako sygnał ostrzegawczy, to może się okazać, że wyniki za 2020 będą już sygnałem alarmowym wymagającym natychmiastowych działań i mechanizmów zaradczych.

Waldemar Szulc, energetyk od 1984 r.