Spis treści

Polska ma ogromny zasób w postaci 400 systemów ciepłowniczych w małych i większych miejscowościach. To „śpiące aktywa” naszej transformacji, które mogą posłużyć jako kręgosłup naszej transformacji. One będą musiały się rozwijać – mówił na początku marca minister klimatu Michał Kurtyka.

Ciepłownictwo znalazło się na zakręcie. Dotychczasowy model biznesowy był bardzo prosty – w większość miast ciepłownie produkowały ciepło, a scentralizowane systemy ciepłownicze dostarczały „produkt” po cenie co roku zatwierdzanej przez prezesa Urzędu Regulacji Energetyki. Ostatnie lata przyniosły jednak istotne zmiany na rynku historycznie działającym w modelu scentralizowanego wytwarzania.

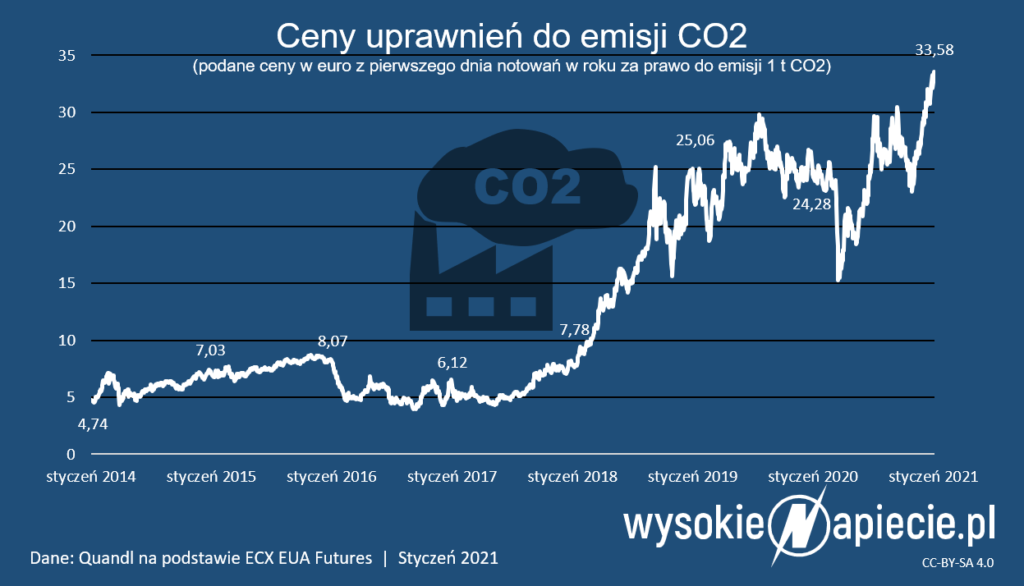

Unijne przepisy wymuszają likwidację starych, budowanych jeszcze w PRL źródeł węglowych, a wysokie ceny uprawnień do emisji CO2 pogarszają i tak niełatwą sytuację finansową spółek. Ciepłownie płacą coraz więcej za uprawnienia do emisji i stoją przed koniecznością podnoszenia cen, żeby pokryć koszty wytwarzania ciepła. Dodatkowo, w ciepłownictwie coraz bardziej widoczny jest trend obserwowany w elektroenergetyce – ograniczania roli dużych źródeł na rzecz wytwarzana energii lokalnie, bliżej odbiorcy.

Tam gdzie doprowadzenie energii wytworzonej z wykorzystaniem sieci ciepłowniczej nie jest racjonalne ekonomicznie, ciężar dostaw przejmują na siebie lokalne źródła ciepła, bardziej nowoczesne i sprawniejsze niż istniejące, i często zamortyzowane, źródła sterowane centralnie.

Ale ciepłownicy muszą znaleźć odpowiedź na kilka kluczowych pytań. Po pierwsze – na jakie technologie postawić w ramach nieuchronnej transformacji sektora. Po drugie – jaki model regulacji jest konieczny aby zapewnić niezbędne środki dla przeprowadzenia nieuchronnej transformacji, a jednocześnie uchronić najbardziej wrażliwych odbiorców od istotnych wzrostów kosztu ciepła.

Na te i inne pytania próbowali odpowiedzieć uczestnicy debaty portalu WysokieNapiecie.pl – prezes Urzędu Regulacji Energetyki Rafał Gawin, dyrektor departamentu ciepłownictwa w Ministerstwie Klimatu i Środowiska Piotr Sprzączak, wiceprezes Veolii Krzysztof Zamasz, Robert Stelmaszczyk, prezes Innogy Stoen Operator, były szef URE Mariusz Swora oraz Jacek Szymczak prezes Izby Gospodarczej Ciepłownictwo Polskie.

Monosystemy przechodzą do historii

Z punktu widzenia dyrektora departamentu ciepłownictwa w Ministerstwie Klimatu Piotra Sprzączaka jednym z największych wyzwań jest „zazielenienie ciepłownictwa” czyli osiągniecie wyznaczonych przez UE celów udziału OZE. Mamy osiągnąć 28 proc. udziału OZE w 2030 r. – mówił dyrektor Sprzączak. – Tego celu nie będzie można zrealizować przy pomocy dużych scentralizowanych jednostkach.

Dlatego tak ważne jest innowacyjne myślenie w sektorze, szczególnie w mniejszych systemach

ciepłowniczych – Spotykałem się z prezesami lokalnych MPEC i byłem zaskoczony tym, w jaki sposób oni myślą o miejskim systemie ciepłowniczym i w taki zintegrowany sposób wykorzystujący potencjał odpadów komunalnych, OZE i przede wszystkim lokalnych instalacji – podkreślał.

Dyrektor Sprzączak mówił też o koniecznym przyspieszeniu nasze działania zarówno w zakresie ogrzewnictwa. W ciepłownictwie systemowym odpowiedzią na stojące przed nami wyzwania są małe jednostki rozproszone.

Podkreślił przy tym, że nie chodzi o zastąpienie węgla przez gaz spalany lokalnie. – Monosystemy już przechodzą do historii, przyszłość należy do systemów hybrydowych, w którym gaz będzie wspomagał odnawialne źródła energii, będzie uzupełniony solarami i pompami ciepła.

Dyrektor podkreślał, że właśnie dlatego powinniśmy zastanowić się bardzo poważnie nad preferencjami regulacyjnymi dla tego typu jednostek.

O tym samym trendzie mówił wiceprezes Veolii w Polsce, Krzysztof Zamasz.

Zamasz podkreślił, że Veolia stawia sobie bardzo ambitny cel – w 2030 roku ma nastąpić pełna dekarbonizacja wykorzystywanych przez nią technologii, przy czym olbrzymi potencjał leży też w małych, rozproszonych źródłach. Prezes Zamasz wskazał, że Veolia widzi bardzo dużą szansę w lokalnym wytwarzaniu prądu i ciepła oraz chłodu.

Lokalna generacja będzie wpływała również na pracę operatorów sieci dystrybucyjnych. Robert Stelmaszczyk, prezes Innogy Stoen Operator, które jest właścicielem sieci w stolicy,, wskazał, że dzięki gazowym silnikom kogeneracyjnym prąd do warszawskiej sieci będą sprzedawać dwa szpitale. Podkreślił również, że UE promuje tzw. citizen energy communities i w tej chwili już wielu deweloperów budując osiedla planuje zasady dzielenia się energią przez mieszkańców.

Z punktu widzenia OSD, w ocenie prezesa Stelmaszczyka, zaletami rozwiązań lokalnych są unikanie nadmiernej mocy przyłączeniowej, lokalność oraz dywersyfikacja źródeł wpływająca na szeroko rozumiane bezpieczeństwo energetyczne. Zdaniem prezesa warszawskiego OSD optymalnym sposobem finansowania tego typu instalacji wydają się być spodziewane środki unijne.

Małe nie jest traktowane tak jak duże

Rola małych rozproszonych źródeł będzie wzrastać również dlatego, że prawo energetyczne traktuje je preferencyjnie. Małe źródła o mocy do 5 MW nie wymagają uzyskania koncesji dla prowadzenia działalności wytwórczej. Właściciele małych źródeł nie muszą również przedkładać swoich taryf do zatwierdzenia przez URE.

Ciepłownicy, nie chcą pozostać w tyle, już teraz zaczynają tworzyć spółki celowe, które są zupełnie leganie zwolnione z koncesji i taryf, i służą im do realizacji inwestycji w lokalne wytwarzanie energii. Dzięki temu zyskują elastyczność zawierania umów, która pozwala im na określanie cen z odbiorcami na zasadach swobody umów.

Co ważne, tego typu spółki celowe mogą posiadać źródła współpracujące z siecią, jak również mogą inwestować w systemy wyspowe, które powstają w miejscach, gdzie nie ma sieci, lub dla których budowa sieci jest nieopłacalna – czyli w lokalizacjach, dla których rachunek ekonomiczny i korzyści dla odbiorcy (związane na przykład z niższą ceną energii), przemawiają za budową lokalnych źródeł. Ale jakie są perspektywy regulacyjne takiego modelu funkcjonowania na rynku ciepła?

– Zadaniem i ambicją regulatora nie powinno być regulowanie wszystkich podmiotów na rynku. Regulacja jest substytutem konkurencji rynkowej i powinna się pojawiać tam, gdzie nie ma warunków do rozwoju takiej konkurencji. Dotyczy to przede wszystkim infrastrukturalnej, sieciowej części sektora – tłumaczył prezes URE Rafał Gawin.

W ocenie prezesa URE, nie ma potrzeby regulacji małych źródeł, które nie korzystają z infrastruktury sieciowej, bądź korzystają z niej jedynie częściowo. Dlaczego nie? – W takich warunkach konkurencja rynkowa jest dużo większa niż w przypadku dużych źródeł podłączonych do sieci.

Prezes URE wskazał przy tym, że jeśli ktoś chce prowadzić działalność gospodarczą w takim zakresie, z mocy prawa nie podlega regulacji typowej dla większych spółek wytwórczych. Według prezesa URE nie można patrzeć na to zjawisko, jak na jakąś ucieczkę od regulacji sektorowej. – System regulacji jest tak opisany i jest to zgodne z prawem, więc trudno byłoby napiętnować takie działanie. I nie jest też intencją regulatora doszukiwanie się interpretacji przepisów prawa po to, żeby regulować obszar, w których ta regulacja nie jest niezbędna. – podkreślił.

Z kolei Jacek Szymczak, prezes Izby Gospodarczej Energetyki i Ciepłownictwa mówił, że ciepłownicy są zainteresowani instalowaniem małych źródeł, zwłaszcza w miejscach gdzie nie opłaca się ciągnąć sieci ciepłowniczej, bo cena jednostkowa byłaby nieakceptowalna dla odbiorcy bądź też w miejscach w których pozytywnie wpływa to na hydraulikę sieci niesie korzyści techniczne. Małe źródła umożliwiają w ten sposób racjonalne wykorzystanie technologii i zasobów – podkreślił.

Kiedy regulatora zastępuje rynek?

Dr hab. Mariusz Swora, były szef URE, a dziś ekspert w dziedzinie prawa energetycznego, żartobliwie wyjaśniał, że regulator nie budzi się z imperatywem żeby coś regulować. Potrzebna jest inteligentna regulacja. Jeżeli inwestor chciałby realizować swoje cele poprzez spółki celowe i dostarczać ciepło wytwarzane z małych źródeł poniżej 5 MW, to tak naprawdę regulator się zmienia – przestaje nim być prezes URE, a rolę tę przejmuje sam rynek.

Zdaniem dr hab. Mariusza Swory konieczne są rozwiązania prawne, które pozwolą na wyzwolenie potencjału źródeł rozproszonych.

Posłużył się przykładem spółek celowych tworzonych przez przedsiębiorstwa ciepłownicze. Takie spółki, inwestujące w małe źródła ciepłownicze są zwolnione z obowiązku koncesjonowania i taryfowania, jednocześnie działają w warunkach konkurencji cenowej i rynkowej. – Klient może przejść ze źródeł centralnych, zarezerwowanych dla ciepłownictwa systemowego, na rozproszone źródła ogrzewania, w szczególności jeżeli te drugie są dla niego bardziej korzystne cenowo.

Ceny małych, lokalnych systemów mogą być więc kształtowane na zasadach rynkowych, w szczególności poprzez konkurencję z taryfowaną częścią biznesu ciepłowniczego.

Taka konkurencja powoduje, że z punktu widzenia rynkowego, nadmierne podnoszenie cen w małych systemach byłoby bardzo ryzykowne, gdyż byłyby nieatrakcyjne w stosunku do konwencjonalnych rozwiązań.

Dyrektor Sprzączak zachęcał sektor i administrację by wspólnie zastanowić się nad preferencjami regulacyjnymi dla tego typu małych sieci. – Chcemy przestawić myślenie sektora ciepłowniczego na nowe tory. Musimy usiąść i podyskutować jak zrobić nie jeden, ale od razu dwa kroki w przód. System bankowy jest jednym z nowocześniejszych, bo przeskoczyliśmy etap czeków i kart magnetycznych i przez odpowiednie bodźce możemy to samo osiągnąć w ciepłownictwie.

A co z taryfami?

Uczestnicy dyskusji zgadzali się, że obecny model taryf dla ciepłownictwa trzeba będzie zmienić, bo nie przystaje do zmieniających się realiów.

URE chce aby taryfa ciepłownicza w większym stopniu odzwierciedlała inwestycje, zarówno te w nowe źródła ciepła, jak i w sieci. Model regulacji taryf dla ciepła był przez wiele lat adekwatny do tego, co działo się w sektorze. Jednak wtedy nie było wyzwań, z jakimi obecnie mierzy się ciepłownictwo. Dziś jesteśmy w diametralnie innej sytuacji, mamy ogromne wyzwania związane z klimatem i ekologią, z bardzo ambitnymi celami, które będą zaostrzane przez Komisję Europejską. A sektor ciepłownictwa, stosując obecne technologie wytwarzania i dostarczania ciepła, nie jest w stanie na te wyzwania odpowiedzieć – mówił Rafał Gawin. – Stąd też polityka regulacyjna wymaga dostosowania szczególnie w obszarze inwestycyjnym i na ten obszar powinien być położony główny nacisk. Chcielibyśmy skupić się na promowaniu określonych efektów wynikających z inwestycji, a nie tylko na samym procesie inwestowania. Oznacza to wprowadzenie wymiaru jakościowego do polityki regulacyjnej.

Przypomnijmy, że taryfa jakościowa, uwzględniająca wskaźniki długotrwałości i częstotliwości awarii obowiązuje już od kilku lat dla dystrybucji energii elektrycznej.

Jeśli mamy wspierać dane zadania inwestycyjne, musimy mieć możliwość ich stałego monitorowania i rozliczania w określonych harmonogramach czasowych. Wymaga to spojrzenia na inwestycje w długim horyzoncie czasowym, tak aby móc również ocenić jaki będzie długofalowy skutek ewentualnego zaniechania inwestycji dla odbiorców końcowych – tłumaczy prezes Gawin.