Spis treści

W sejmowej kadencji lat 2007 – 2011 jako ówczesny prezes Zarządu Towarowej Giełdy Energii, wiele czasu spędziłem na dyskusjach nad koniecznością uczynienia polskiego rynku energii bardziej przejrzystym i płynnym. Szczególnie po rozwiązaniu tzw. kontraktów długoterminowych nasiliła się praktyka zawierania „dziwnych” transakcji dwustronnych pomiędzy firmami z tych samych grup kapitałowych, których prawdziwym celem było otrzymywanie rekompensat.

Skąd się wzięło obligo?

Jednocześnie odbiorcy przemysłowi alarmowali, że nie mają dostępu do rynku, nie wiedzą jakie ceny są konkurencyjne i jak otrzymać lepszą informację o możliwościach uzyskania oszczędności na zakupach energii. W efekcie udało się sformować dość egzotyczną koalicję części firm energetycznych (głównie prywatnych), prezesa URE, odbiorców przemysłowych i posłów, która z wielką determinacją przeprowadziła zmianę do prawa energetycznego w postaci artykułu 49a, który nakładał na firmy produkujące energię obowiązek zawierania 15% ogólnego wolumenu transakcji poprzez giełdę, a dla firm starających się o odszkodowania z tytułu rozwiązania kontraktów długoterminowych podwyższała ten obowiązek do 100%.

Wprowadzenie obliga było kamieniem milowym dla TGE i całego rynku energii w Polsce. Towarzystwo Obrotu Energią, na początku sceptyczne, szybko doceniło zalety tego rozwiązania. Ceny dla największych odbiorców spadły nawet o 20%. To był sukces, który szybko został przez rząd wpisany na swoje konto (mimo, że premier Pawlak był umiarkowanym zwolennikiem tego rozwiązania a jego przyjęcie zawdzięczać należy determinacji posła Antoniego Mężydły i Parlamentarnego Zespołu ds. Energetyki pod ówczesnym dowództwem posła Andrzeja Czerwińskiego). Wolumen obrotów na TGE skoczył szybko znacznie ponad minimum określone w ustawie, indeksy giełdowe stały się wreszcie odnośnikiem do transakcji bilateralnych i rynku detalicznego.

Od tego czasu rynek i giełda przeżyły wiele. TGE stała się częścią europejskiego mechanizmu market coupling, dzięki czemu oferty importowe i eksportowe stabilizowały rynek polski, na giełdzie zadebiutował gaz (i wkrótce obligo gazowe uzupełniło „elektryczne”). TGE zmieniła właściciela stając się częścią Grupy GPW. Także moje osobiste zawodowe losy rozeszły się z giełdą, nie byłem entuzjastą wspomnianego przejęcia. Jednak mimo wszystko obroty na TGE rosły, polskie rynki SPOT były zupełnie zdominowane przez giełdę. Obligo miało także inny skutek.

Ponieważ przywołany przepis art.49a odnosił się do giełd, które uzyskały licencję giełdy towarowej według polskiej ustawy, wielkie zagraniczne giełdy energii – Nord Pool i EPEXSPOT pomimo uzyskania w Polsce tzw. statusu NEMO (operator rynku) nie mogły liczyć na obroty polską energią i opóźniały swój debiut nad Wisłą.

Co ma obligo do importu?

W 2018 roku, ówczesne Ministerstwo Energii na fali paniki wywołanej gwałtownym wzrostem cen energii postanowiło „zamrozić” ceny i jednocześnie wprowadzić stuprocentowe obligo giełdowe. Firmy energetyczne mogły, od tego momentu kupować i sprzedawać energię wyłącznie poprzez TGE. O tym nowym rozwiązaniu dowiedziałem się nad Zatoką Perską gdzie pracowałem nad projektem giełdy dla krajów regionu. Przyznam, że byłem zaskoczony i nieco sceptyczny.

O ile w sytuacji gwałtownego wzrostu koncentracji sektora byłem zdania, że transakcje wewnątrz grup pionowo skonsolidowanych powinny się odbywać poprzez giełdę dla uniknięcie subsydiowania, to zakaz zawierania transakcji dwustronnych w ogóle, nie bardzo mi się podobał. Nie podzielałem także oceny ME, jakoby podwyższenie obliga prowadziło jednoznacznie do obniżenia cen.

Czytaj także: Kto jest podejrzany o manipulacje cenami prądu na giełdzie?

I oto po niecałych 2 latach od ostatniej zmiany rozpoczyna się kolejna „bitwa o obligo”. Przygotowaniem artyleryjskim do niej była …notatka ze spotkania górniczych związkowców z przedstawicielami rządu, na którym potwierdzono konieczność odejścia od obliga giełdowego w celu … redukcji importu energii.

Czytaj także: Rząd i górnicy myślą jak spalić więcej węgla. Ceny prądu wzrosną

Przyznam, że lektura tego fragmentu wprawiła mnie w osłupienie. Nijak nie mogłem zrozumieć, a param się rynkami energii lat 20, jaki może być związek obliga z importem. Światło na motywację związkowców i rządu rzuciła dopiero zamieszczona przez prof. Mielczarskiego prezentacja, która ponoć była pokazywana na wspomnianym spotkaniu.

Czytaj także: Awantura o import energii. Profesor zaryzykował autorytetem

O prezentacji WysokieNapiecie.pl już pisało, więc tylko powiem, że wynikał z niej kompletny brak zrozumienia dla zasad działania europejskiego rynku energii i mechanizmu market coupling, a także pochwała energetycznej autarkii i pokrętna argumentacja, że lepsza energia nawet droższa, byle z polskiego węgla.

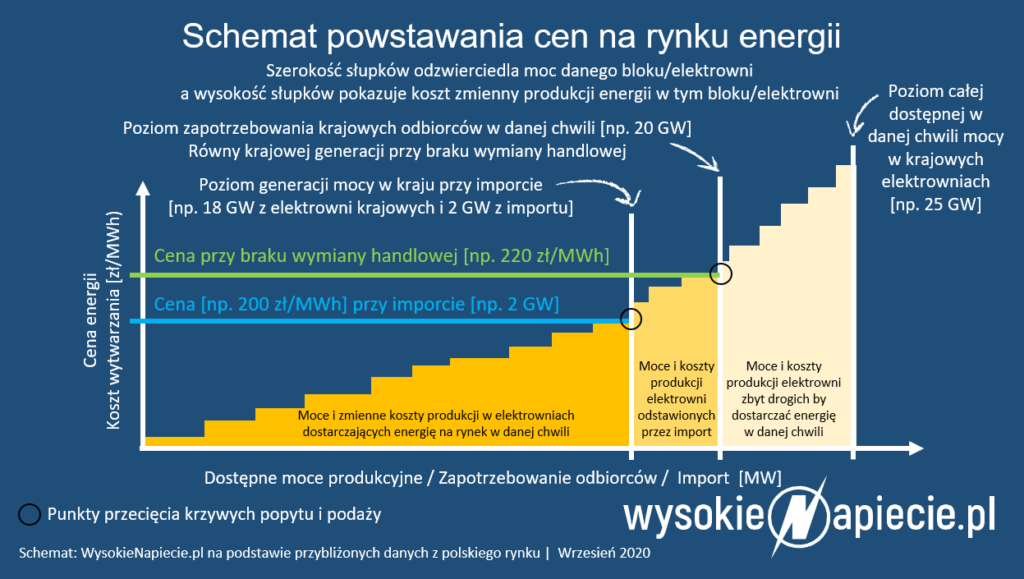

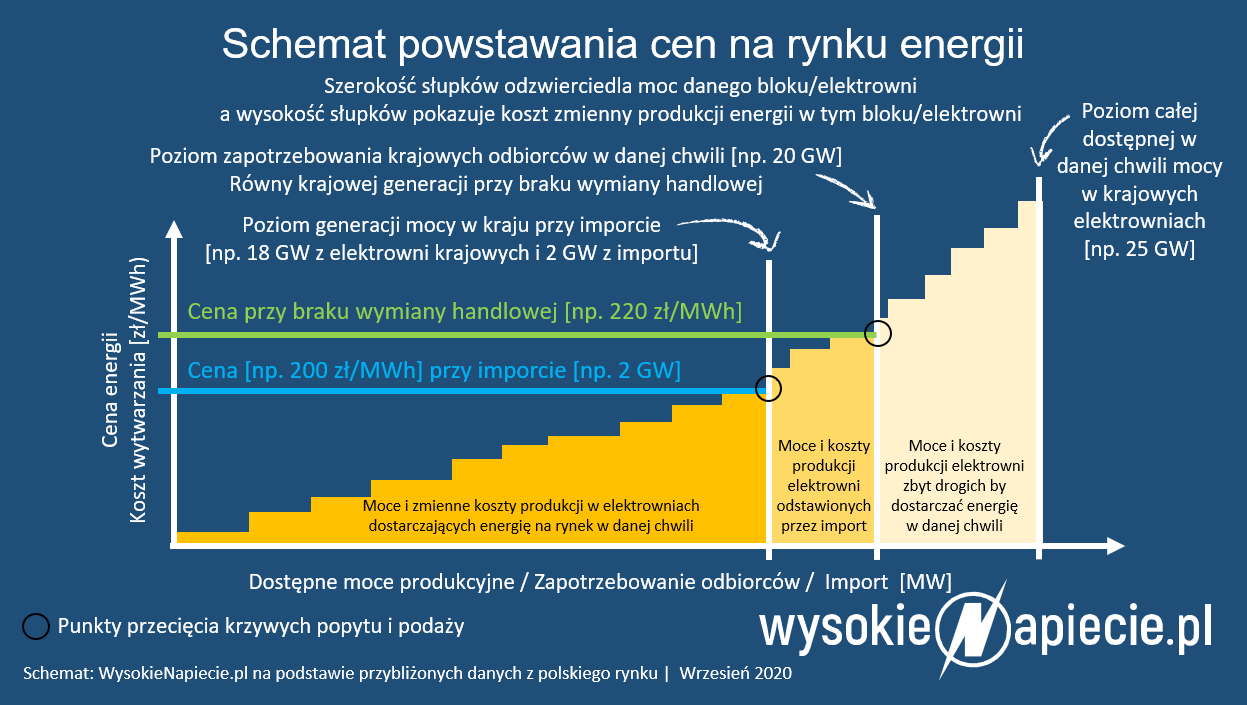

Jednak prezentacje nie wyjaśniała, dlaczego to właśnie obligo giełdowe decyduje o poziomie importu. Wszak oferty z innych giełd europejskich będą nadal wpływać do TGE, a zmniejszenie wolumenu zleceń kupna od państwowych spółek energetycznych spowodować może dalszy spadek cen giełdowych i co za tym idzie potencjalne oskarżenia pod adresem PGE czy Tauronu, że redukując zakupy z giełdy działają, w istocie, na szkodę akcjonariuszy (a przecież to spółki publiczne). Nie obligo giełdowe zatem, ale powszechne zasady kodeksowe, motywują do zakupu na rynku, na którym ceny obniża, potencjalnie, konkurencja zagraniczna.

Czytaj także: Wiatraki wykręciły rekord. Import i ceny prądu w dół

W trakcie dyskusji nad wspomnianą prezentacją pojawił się jeszcze jeden kuriozalny argument – nie powinniśmy importować energii z tych krajów, gdzie jest ona dotowana, a giełda temu nie zapobiega. Otóż wspomniany przeze mnie projekt wspólnej giełdy krajów Zatoki miał też wielki problem związany z dotowaniem. Tyle, że to kraje o dotowanej energii nie chciały jej udostępniać sąsiadom, słusznie obawiając się pośredniego dotowania obcych gospodarek pieniędzmi z własnej kasy. Zresztą, jakby dobrze się przyjrzeć polskiemu górnictwu, też należałoby wskazać setki milionów pośrednich dotacji do energii wytwarzanej w naszych elektrowniach.

Rząd o imporcie nie wspomina

No i tak dotarliśmy do momentu, w którym rząd udostępnił projekt ustawy o zniesieniu obliga giełdowego (kompletnie, ze 100% do 0) i jego uzasadnienie. I otóż w uzasadnieniu… nie ma słowa na temat importu i jego zgubnych skutków. Nie ma też nic o spekulantach ani o podstępnych sąsiadach wciskających nam dotowaną energię.

Uzasadnienie jest dziecinnie proste: znosimy obligo, bo możemy (faktycznie, nikt od nas nie wymagał, żebyśmy go wprowadzili). Dodatkowo uzasadniamy tę zmianę dość obficie wspominając o przewagach handlu dwustronnego nad giełdowym (swoboda kształtowania kontraktów, niższe koszty zabezpieczeń dla zaufanych kontrahentów itd.). Te zalety są powszechnie znane i leżały u podstaw pierwotnego kształtu obliga (15%/30% dla wszystkich, 100% tylko w uzasadnionych przypadkach).

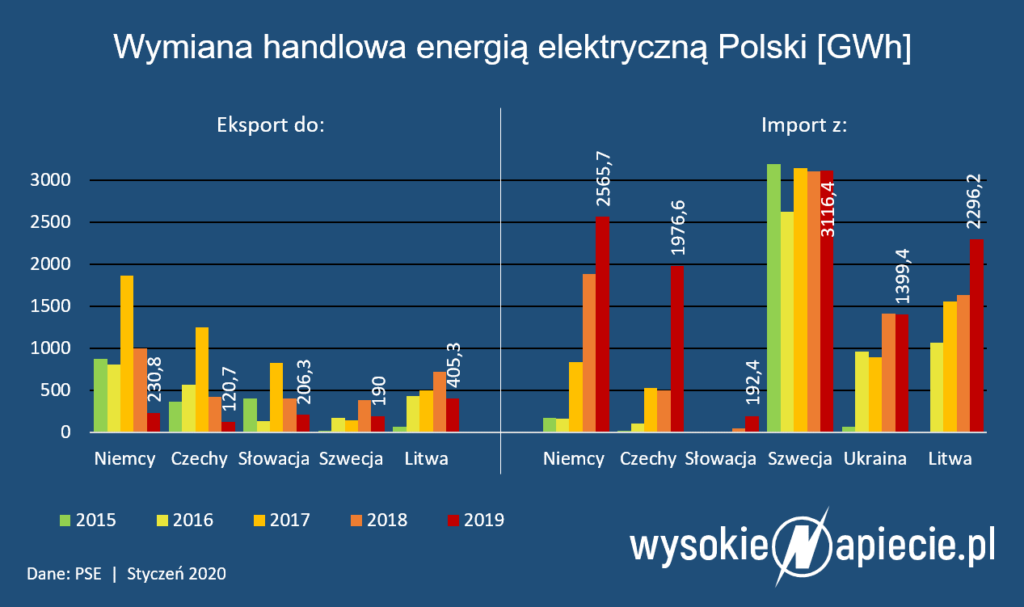

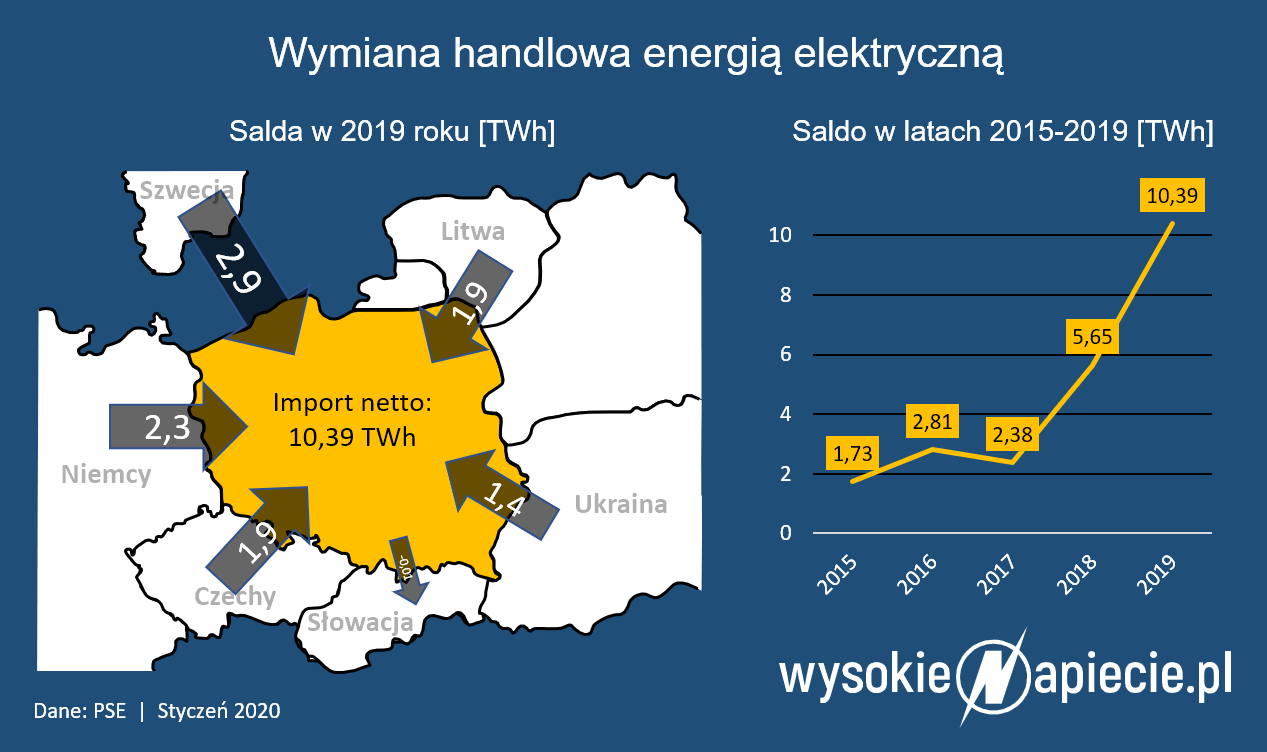

Czytaj także: Szybko rośnie import energii z Czech, Niemiec i Litwy

Prawdopodobnie urzędnicy, którzy szykowali to uzasadnienie, szykowali także poprzednie, o konieczności wprowadzenia 100% obliga. Wtedy wyczerpali argumenty przemawiające za giełdą (przejrzystość i obiektywizm procesu kształtowania cen, równy dostęp do rynku, łagodzenie siły rynkowej), więc dziś mogli, bez żenady, szykować dokładnie odwrotną argumentację.

Kłopot dla giełdy i odbiorców

Cała ta zabawa może mieć jednak opłakane skutki, z których część widać gołym okiem, po część należy spojrzeć nieco dalej i głębiej. Otóż otwiera się puszkę Pandory, w której są zawyżone kontrakty dla górników na węgiel i wynikające z nich zawyżone umowy na zakup energii ze spółek wytwórczych do sprzedażowych (wewnątrz tych samych koncernów). Oczywiście całość operacji fundują polscy odbiorcy.

Wyjście z obliga giełdowego to jednak także wielki kłopot dla Towarowej Giełdy Energii i całej grupy GPW, dla której TGE była ostatnio dojną krową. TGE miało, jak wspomniałem, w obligu, tarczę chroniącą ją przed konkurencją największych europejskich giełd – Nord Pool i EPEXSPOT. Teraz, kiedy po likwidacji obliga głównymi rynkami energetycznymi TGE staną się rynki SPOT, przewaga przejdzie na stronę wspomnianych zawodników wagi ciężkiej dysponujących olbrzymią płynnością i mogących, dzięki temu, obniżyć opłaty polskim uczestnikom.

Żadnych złudzeń, panowie

Co zatem, może rząd i ustawodawca zrobić z tym fantem? Po pierwsze pozbyć się złudzeń, że zniesienie obliga da możliwość obniżenia importu – o tym zapomnijmy. Jeśli spółki państwowe nie zechcą składać zleceń kupna na TGE to i tak znajdą się chętni na tańszą energię. Po drugie należy zabezpieczyć się przez niepożądanymi skutkami manipulacji cenami w ramach grup skonsolidowanych. Jak? Odpowiedź daje … obligo giełdowe. Zatem może warto zastanowić się nad poprzednim rozwiązaniem – obligo limitowane do 30% wytwarzania krajowego i 100 proc. dla transakcji pomiędzy podmiotami powiązanymi?

Czytaj także: Były prezes URE ostrzega: likwidacja obliga giełdowego to nieuchronne podwyżki cen prądu

Znalazłoby się wówczas miejsce dla handlu dwustronnego czy też dla powstających w Europie Zachodniej, jak grzyby po deszczu, rynków lokalnych.

Upieranie się przy całkowitym zniesieniu obliga jest dziś działaniem z pogranicza skandalu. Pokazuje, że dla doraźnego dealu z górniczymi związkami (i tak zupełnie bez oczekiwanych skutków), możemy wywrócić kołami do góry cały rynek energii w Polsce i podważyć zaufanie do procesu stanowienia polskich cen energii potencjalnych donatorów programu reformy branży (KE, państwa UE).

No i finalnie, być może, pogrzebać instytucję, która w ciągu 20 lat swojego istnienia odegrała kluczową rolę w budowaniu rynków towarowych w Polsce. A jeśli TGE pociągnie za sobą GPW…