Spis treści

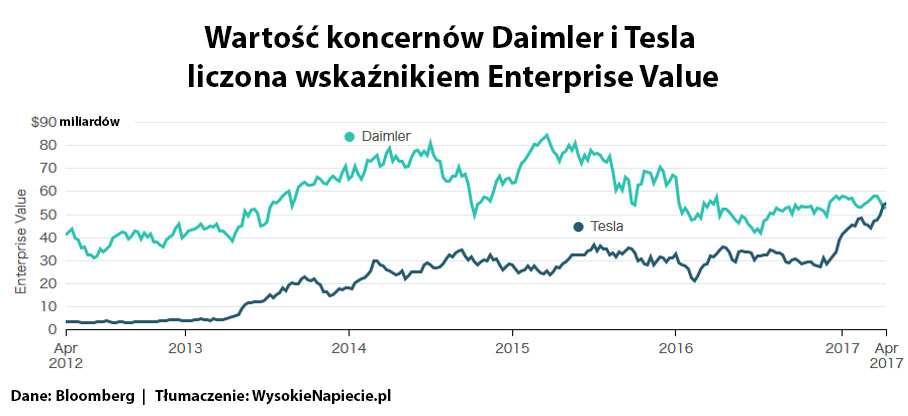

Po raz pierwszy w ubiegłym roku klienci kupili dwa miliony samochodów marki Mercedes-Benz. Tesla sprzeda mniej niż 80 tysięcy. Wartość Daimler AG czyli producenta mercedesów przekracza dziś zaledwie 2,5 raza szacowaną EBITDA, podczas gdy Tesli jest prawie 50 razy.

Według danych Bloomberga wskaźnik Enterprise Value (czyli kapitalizacji spółki powiększonej o dług netto), a więc powszechnie używanej przez inwestorów miary wartości rynkowej spółki, jest dziś wyższy dla Tesli niż Daimlera.

W 2017 i 2018 r. nakłady inwestycyjne na badania i rozwój w Daimlerze sięgną około 30 mld euro. Firma pracuje nad projektami 10 nowych samochodów elektrycznych, aby mieć szansę, by jedną czwartą jej sprzedaży do 2025 roku tstanowiły samochody elektryczne. W maju br. kanclerz Angela Merkel wzięła udział w uroczystym rozpoczęciu budowy przez Daimlera fabryki baterii litowo-jonowych o wartości 500 milionów euro w okolicach Berlina, które w przyszłości będą montowane w samochodach produkowanych przez koncern.

W 2017 i 2018 r. nakłady inwestycyjne na badania i rozwój w Daimlerze sięgną około 30 mld euro. Firma pracuje nad projektami 10 nowych samochodów elektrycznych, aby mieć szansę, by jedną czwartą jej sprzedaży do 2025 roku tstanowiły samochody elektryczne. W maju br. kanclerz Angela Merkel wzięła udział w uroczystym rozpoczęciu budowy przez Daimlera fabryki baterii litowo-jonowych o wartości 500 milionów euro w okolicach Berlina, które w przyszłości będą montowane w samochodach produkowanych przez koncern.

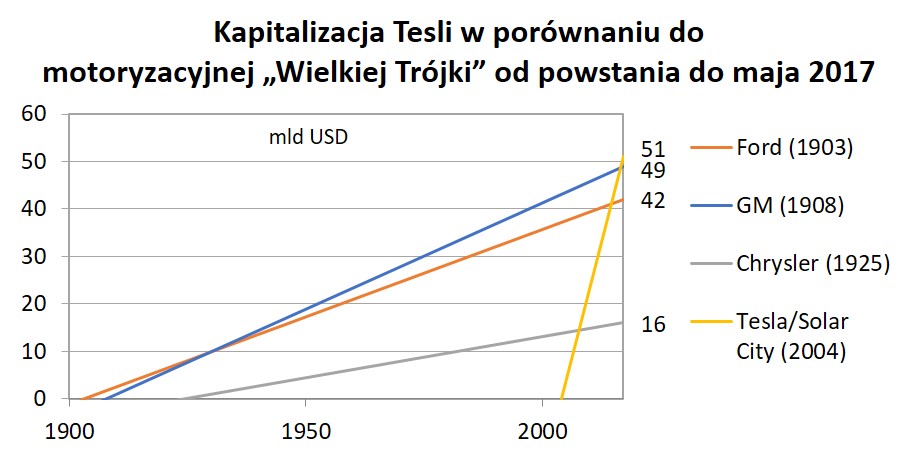

Rewolucja technologiczna w motoryzacji się rozpoczęła. Wszystkie liczące się firmy samochodowe mają w strategiach rozwój segmentu elektrycznego. Potentaci z ery silników spalinowych muszą inwestować w napędy elektryczne nie dlatego, że dotychczas produkowane silniki tłokowe były złe, ale dlatego, że w przyszłości prawdopodobnie nie będą konkurencyjne do elektrycznych. Inwestorzy według tej logiki wyceniają dziś firmy.

Energiewende niszczy stare koncerny

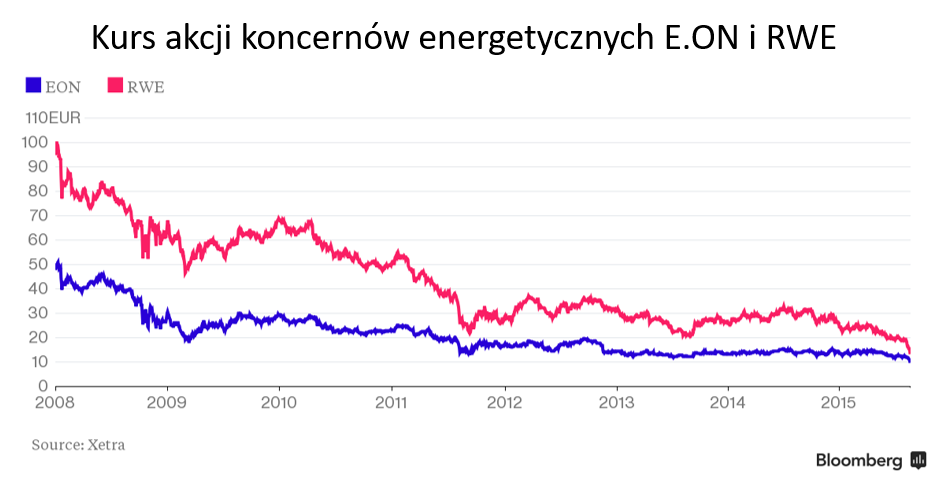

E.ON i RWE były kiedyś jednymi z największych firm w Niemczech z najwyższą kapitalizacją. W 2006 r., 6 lat od rozpoczęcia transformacji energetycznej, RWE uruchomiło największy program inwestycyjny w swojej historii o wartości 15 miliardów euro, głównie skoncentrowany na wytwarzaniu energii z węgla. To był czas gdy Niemcy instalowali na swoich dachach pierwsze panele fotowoltaiczne. E.ON również inwestował w elektrownie węglowe. Ale w tym czasie budował głównie gazowe. Tego domagali się inżynierowie, gdyż nie bez racji przekonywali, że technologie gazowe są doskonałym uzupełnieniem dla odnawialnych źródeł energii – są elastyczne i mogą zostać szybko włączone i wyłączone.

W 2006 r. udział energii odnawialnej w rynku niemieckim był na poziomie 11%. W 2015 r. odnawialne źródła energii stanowiły jedną trzecią zużycia energii elektrycznej. W 2030 rząd zapowiada, że będzie to 50% a w 2050 r. 80%.

W 2006 r. udział energii odnawialnej w rynku niemieckim był na poziomie 11%. W 2015 r. odnawialne źródła energii stanowiły jedną trzecią zużycia energii elektrycznej. W 2030 rząd zapowiada, że będzie to 50% a w 2050 r. 80%.

Pojawienie się nowych źródeł z zerowym kosztem krańcowym i z uprzywilejowanym dostępem do sieci eliminowało z rynku kolejne elektrownie, najpierw gazowe, potem węglowe.

W relatywnie krótkim czasie największy w Europie system elektrowni konwencjonalnych skonstruowany z myślą o zapewnieniu 70 GW w cenie 40-60 Euro/MWh został zredukowany do obsługi 30 GW w cenie 20-40 Euro/MWh. W tych warunkach nawet najnowocześniejsza elektrownia węglowa o mocy 1000 MW kosztująca 1,5-2 mld euro z założeniem wyprodukowania w roku 7-8 mln MWh energii nie może być rentowna przy produkcji na poziomie 3-4 mln MWh.

Nastąpiła głęboka przecena firm energetycznych. W latach 2008-2016 każdy procent przyrostu udziału energii odnawialnej w całkowitej produkcji przekładał się na ponad 4% spadku wartości firm. Od 2008 r. akcje RWE straciły na wartości 90% a EON-u 85%. Kapitalizacja obu spółek obniżyła się o ok. 150 mld euro. Obie firmy utraciły odpowiednio 21% i 5% klientów indywidualnych bo budowali oni własne instalacje fotowoltaiczne. E.ON z racji tego, że ma dużo klientów na południu Niemiec odczuł to znacznie poważniej.

Po 15 latach od rozpoczęcia transformacji akcjonariusze i zarządy obu koncernów przyznały, że energetyka węglowa i gazowa trwale przyczynia się do utraty wartości i że w dotychczasowym modelu działania trudno im będzie przetrwać. W 2014 została w E.ON-ie podjęta decyzja o podziale firmy. Tracące na wartości aktywa wytwórcze zostały przeniesione do nowej firmy Uniper a sam E.ON pozostawił u siebie część biznesu odpowiedzialną za nową energetykę i sieci.

Rok później RWE dokonało również podziału, ale w tym przypadku do nowej firmy Innogy przeniesiono perspektywiczne części biznesu związane głównie z energetyką odnawialną i infrastrukturą sieciową. W obu firmach za wartościowe aktywa uznano dystrybucję, energetykę odnawialną i bazę klientów, natomiast energetykę konwencjonalną potraktowano tak jak w bankach traktuje się złe długi.

To nie była równa walka. Firmy miały przeciwko sobie rząd, regulacje unijne, silne zielone lobby i katastrofę w Fukushimie. Energetyka odnawialna miała poparcie w społeczeństwie, bo kojarzy się z czymś czystym, nowoczesnym i niezależnym.

Energiewende dawała szansę na stworzenie nowej gałęzi w technologii o zasięgu globalnym ze wszystkimi korzyściami, jakie gospodarka niemiecka mogłaby osiągnąć eksportując te technologie. Dała wzbogacić się deweloperom, funduszom i mniejszym firmom działającym na rynku prosumenckim. To one zajęły znaczną część rynku potentatów takich jak RWE, EON czy ENBW. Ich atutami była wąska specjalizacja, sprawność i kreatywność. Te umiejętności trudno się buduje wewnątrz dużych korporacji.

Długo jeszcze będzie trwała dyskusja na ile firmy energetyczne same są sobie winne i czy musiały aż tyle wydawać na inwestycje w technologie konwencjonalne, czy powinny wcześniej skoncentrować się na rynku energetyki rozproszonej i prosumenckiej, lub też czy ich lobbing i lobbing producentów dużych bloków węglowych i gazowych okazał się mniej skuteczny niż lobbing energetyki odnawialnej.

Fakty są takie, że technologie odnawialne tanieją w szybkim tempie, inwestorzy prywatni stracili nadzieję, że duża energetyka będzie miała dodatnie przepływy finansowe, oraz że konsumenci czyli wyborcy sympatyzują raczej z tym co nowoczesne, ekologiczne i nie jest obciążeniem dla klimatu.

Według ostatnich szacunków koszt Energiewende do 2015 r. energetyki odnawialnej wyniósł ok. 150 mld euro, a do 2025 wyniesie 520 mld ruro i będzie zapłacony w postaci subsydiów głównie przez niemieckie gospodarstwa domowe. Do 2016 r. powstało 41 GW w fotowoltaice, 45,5 GW w wietrze. Poparcie społeczeństwa niemieckiego dla Energiewende przekracza 90%.

Co to wszystko oznacza dla polskiej energetyki?

Konsolidacja polskiej energetyki zrealizowana w latach 2006-2007 doprowadziła do powstania 4 pionowo zintegrowanych grup: PGE, Tauron, Enea i Energa. Kryterium były konkurencyjna struktura rynku i ekonomia skali ułatwiająca realizację inwestycji, głównie budowy elektrowni.

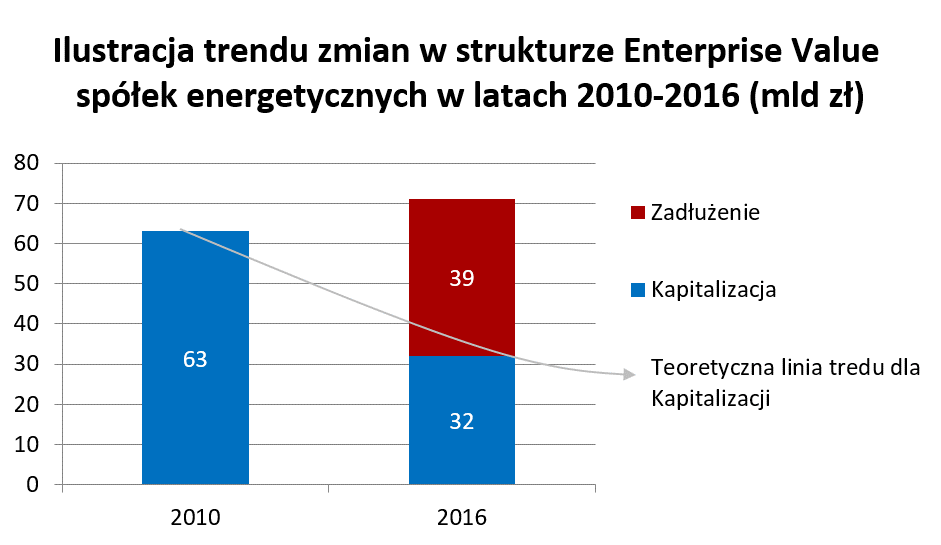

Łączna Enterprise Value (suma długu i kapitalizacji), wynosiła w 2010 r. ok. 63 mld zł. W końcu 2016 r. wyniosła 71 mld zł. Zmieniła się struktura: w 2010 w blisko 100% była to kapitalizacja natomiast w 2016 r. udział kapitalizacj iwynosiła już tylko 45%, a długu 55%.

Zgodnie z aktualnymi planami na 2016-2020 firmy zakładają inwestycje na poziomie 70 mld zł, co daje roczny CAPEX w wysokości ok. 14 mld zł.

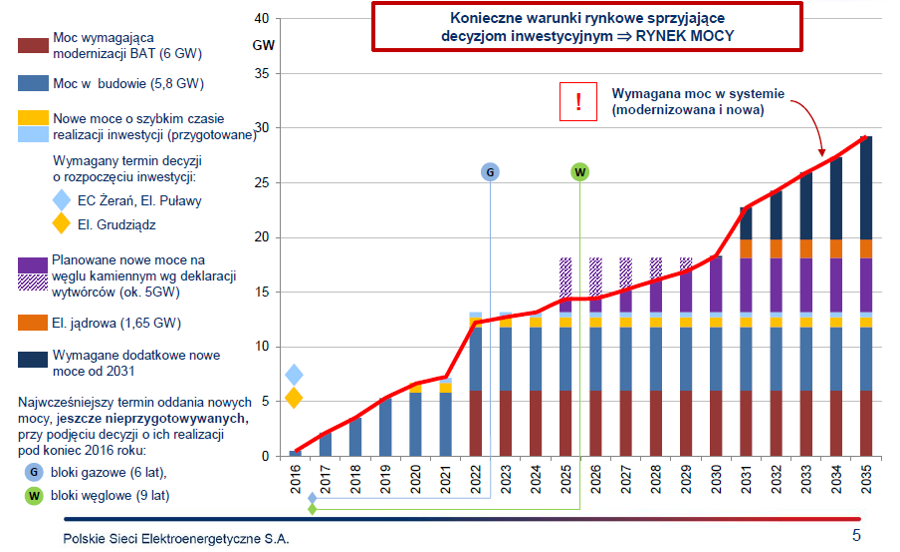

Według PSE do 2035 r. praktycznie cały sektor wytwórczy będzie musiał być zbudowany od podstaw. Nowe elektrownie muszą powstawać pilnie w miejsce wycofywanych, gdyż opóźnienia w oddawaniu nowych inwestycji grożą przerwami w zasilaniu. Do 2035 planowane jest zbudowanie lub modernizacja ok. 30 GW mocy konwencjonalnych. Oprócz realizowanych obecnie 5 bloków węglowych Ministerstwo Energii zapowiedziało ostatnio budowę kolejnych 4-5. W kolejną fazę analiz wchodzą plany zaangażowania spółek do kapitałochłonnych projektów takich jak IGCC czy program atomowy.

Według PSE do 2035 r. praktycznie cały sektor wytwórczy będzie musiał być zbudowany od podstaw. Nowe elektrownie muszą powstawać pilnie w miejsce wycofywanych, gdyż opóźnienia w oddawaniu nowych inwestycji grożą przerwami w zasilaniu. Do 2035 planowane jest zbudowanie lub modernizacja ok. 30 GW mocy konwencjonalnych. Oprócz realizowanych obecnie 5 bloków węglowych Ministerstwo Energii zapowiedziało ostatnio budowę kolejnych 4-5. W kolejną fazę analiz wchodzą plany zaangażowania spółek do kapitałochłonnych projektów takich jak IGCC czy program atomowy.

Środki na finansowanie tych inwestycji lub spłatę kredytów zaciągniętych na ich realizację prędzej czy później powinny pochodzić z działalności operacyjnej spółek i EBITDA jest dobrą miarą rocznego dochodu operacyjnego. W 2016 r. łączna EBITDA czterech spółek wolna od zdarzeń jednorazowych była na poziomie 14 mld zł, a więc tyle ile wynosi roczny CAPEX.

/* Style Definitions */ table.MsoNormalTable {mso-style-name:Standardowy; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:””; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:10.0pt; mso-para-margin-left:0cm; line-height:115%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:”Calibri”,sans-serif; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:”Times New Roman”; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;}

|

Cash flow (mld zł): |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

EBITDA |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

|

CAPEX |

-14,00 |

-14,00 |

-14,00 |

-14,00 |

-14,00 |

-14,00 |

|

Obsługa starego zadłużenia |

-5,62 |

-5,62 |

-5,62 |

-5,62 |

-5,62 |

-5,62 |

|

Obsługa długu kopalń |

-1,04 |

-1,04 |

-1,04 |

-1,04 |

-1,04 |

-1,04 |

|

Obsługa nowego zadłużenia |

0,00 |

-1,07 |

-2,31 |

-3,75 |

-5,42 |

-7,36 |

|

Razem |

-6,66 |

-7,73 |

-8,97 |

-10,41 |

-12,08 |

-14,02 |

|

Saldo zadłużenia (mld zł): |

||||||

|

Stary dług |

36,08 |

30,51 |

24,76 |

18,84 |

12,75 |

6,47 |

|

Nowy dług |

6,66 |

13,52 |

20,59 |

27,87 |

35,36 |

43,09 |

|

Razem |

42,75 |

44,03 |

45,35 |

46,71 |

48,11 |

49,55 |

W tabeli przedstawiono symulację przepływów finansowych w latach 2017-2022 w warunkach EBITDA= CAPEX = 14 mld zł i przy zerowych dywidendach. Algorytm sprowadza się do wyznaczenia w każdym roku wartości nowego długu na obsługę istniejącego zadłużenia. Dla 7 letnich odnawialnych kredytów i 3% oprocentowania oraz z uwzględnieniem długu kopalń dług urośnie z ok. 43 mld zł do ok. 50 mld zł.

Założono, że zadłużenie przejmowanych spółek górniczych wyniosło na koniec 2016 r. 4 mld (PGG) i w 2017 r. powiększyło się o dług KHW w wysokości 2,5 mld zł, zatem od 2017 r. łączna pozycja w bilansie przejętych kopalń wynosi 6,5 mld zł. Została zachowana konwencja, że dług kopalń i spółek jest obsługiwany na bieżąco, jak 7-letnie kredyty bankowe w ratach annuitetowych, oraz że ujemny cash flow z obsługi zadłużenia jest refinansowany nowym długiem.

Aby zadłużenie nie rosło musiałby być spełniony warunek EBITDA-DIV>CAPEX. Dla dywidend równych zero stały poziom zadłużenia uzyskuje się gdy EBITDA byłaby wyższa od obecnej o ok. 1,2 mld zł. Tyle w przybliżeniu wynosi wartość rocznych odsetek, które w modelu EBITDA=CAPEX są kapitalizowane w rosnącym zadłużeniu z roku na rok.

Z kolei aby akcje nie taniały, tj. jeśli w przepływach uwzględnić wynagrodzenie dla akcjonariuszy, strumień EBITDA-CAPEX powinien wynosić co najmniej EVxWACC. Załóżmy, że przy dzisiejszym oprocentowaniu 10-letnich obligacji i ryzyku sektora oczekiwany WACC przed opodatkowaniem wynosi 10%. Wygenerowanie zwrotu równego WACC na EV wymagałoby wzrostu EBITDA czterech spółek z dzisiejszego poziomu 14 mld zł do ponad 21 mld zł, tj. o ok. 7 mld zł. Przy produkcji czterech firm w granicach 90 TWh (przed transakcjami z ENGIE i EdF) energia powinna podrożeć o ok. 80 zł/MWh, czyli przy dzisiejszej cenie 160 zł/MWh do 240 zł/MWh, tj. o ok. 50%. Zakłada się, że przynajmniej część tej kwoty będzie pochodzić z rynku mocy.

W kilku wypowiedziach Ministerstwo Energii wskazywało, że na chwilę obecną nie jest zainteresowane dywidendami, wyjaśniając, że dzięki temu spółki będą miały więcej środków do wydania na inwestycje. Typowo w spółkach giełdowych taka sytuacja może trwać tylko przez pewien czas, tj. tak długo jak akcjonariusze mogą czekać na wzrost kursu lub stać ich na subsydiowanie. Źródłem subsydiowania jest dziś budżet, gdyż lukę z dywidend udaje się wypełnić podatkami. Jeśli strategia EBITDA=CAPEX będzie kontynuowana przez wiele lat, a na to wskazuje skala inwestycji i ich horyzont czasowy przedstawiony przez PSE, to strategia ta jest de facto tożsama z uznaniem majątku energetyki jako inwestycji infrastrukturalnej, od której nie jest oczekiwany rynkowy zwrot. To w teorii oznaczałoby, że kapitalizacja miałaby trwałą tendencję spadkową.

Subsydiowanie, o którym mowa powyżej, ma związek z tym, że klienci nie płacą dziś pełnego kosztu za energię z systemu, gdyż w obecnym kształcie rynku brak jest wyceny kosztów polityki klimatycznej i niezbędnych rezerw mocy a cenę wyznacza koszt zmienny zamortyzowanych elektrowni węglowych. To jest podstawowa słabość jednotowarowego rynku energii a zarazem argument za wprowadzeniem rynku mocy. Słabością rynku mocy jest to, że ryzyko potencjalnie złych wyborów technologicznych i przeinwestowania spada na klientów. Ten mankament w połączeniu z preferencją rządu do wybranej technologii tworzy warunki do przeinwestowania w tej technologii.

Subsydiowanie, o którym mowa powyżej, ma związek z tym, że klienci nie płacą dziś pełnego kosztu za energię z systemu, gdyż w obecnym kształcie rynku brak jest wyceny kosztów polityki klimatycznej i niezbędnych rezerw mocy a cenę wyznacza koszt zmienny zamortyzowanych elektrowni węglowych. To jest podstawowa słabość jednotowarowego rynku energii a zarazem argument za wprowadzeniem rynku mocy. Słabością rynku mocy jest to, że ryzyko potencjalnie złych wyborów technologicznych i przeinwestowania spada na klientów. Ten mankament w połączeniu z preferencją rządu do wybranej technologii tworzy warunki do przeinwestowania w tej technologii.

Ważąc jednak za i przeciw odnośnie wprowadzenia rynku mocy, wydaje się, że jest więcej argumentów za. Bez kosztu mocy trudno będzie mówić o właściwej wycenie energii z systemu i gwarancji jej dostawy. Stałe przychody co do zasady ułatwiają wieloletnie finansowanie. Per saldo jednak może się okazać, że łączne przychody za energię i moc wcale nie wzrosną w stosunku do sytuacji sprzed wprowadzenia rynku mocy po likwidacji ORM i pojawieniu się w merit order nowych elektrowni o niższym koszcie krańcowym. Wiele zależeć będzie od finalnego mechanizmu kontraktowania mocy i jaki udział będą miały technologie gazowe.

Powyższa analiza prowadzi do wniosku, że w tej czy w innej formie decyzje określające wycenę spółek i przyszły poziom cen są w gestii Ministerstwa Energii. Jeśli dodamy do tego wybór technologii dla nowych elektrowni, ich wielkości i lokalizacji to okaże się, że w praktyce Ministerstwo ma głos decydujący w większości spraw. Po aukcjach na moc dojdzie de facto do podpisania między elektrowniami a rządem długoterminowych kontraktów. Warunki tych kontraktów na 15 lat wyznaczą stałe opłaty za gotowość do produkcji i opłaty te wraz z ceną energii będą elementem rachunków za korzystanie z systemu.

Równocześnie jesteśmy w dość unikalnym momencie transformacji technologicznej w kilku kluczowych dziedzinach. Przykłady z początku artykułu były tego ilustracją. Firmy motoryzacyjne inwestują w badania nad samochodami elektrycznymi i bateriami, bo na horyzoncie rysuje się zmierzch napędów spalinowych, z kolei firmy takie jak RWE, E.ON, ENGIE czy ostatnio CEZ reorganizują model działania aby skupić się na dochodowych segmentach rynku.

Wiele wskazuje na to, że energetyka zmierza do podziału na dwie specjalizacje: odbudowę i modernizację mocy konwencjonalnych, z bardziej lub mniej rynkowym i efektywnym mechanizmem wyznaczania cen, i budowę nowego segmentu energetyki rozproszonej mocno zintegrowanej z klientem.

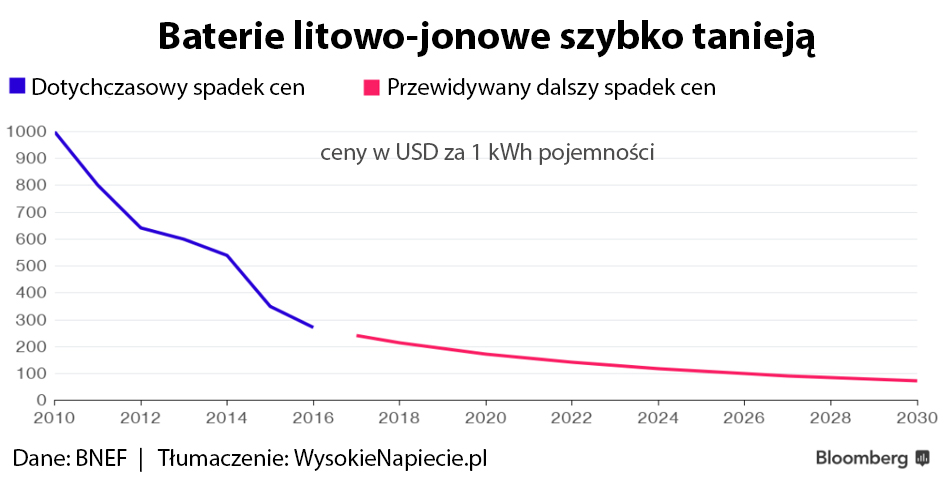

Zauważmy: tanieje energetyka odnawialna, koszty budowy dachowych mikroinstalacji fotowoltaicznych obniżały się od 2006 r. średnio 13% rocznie, łącznie spadły do dziś o 75 %, w aukcjach na nowe moce w energetyce wiatrowej na morzu wygrywają projekty bez jakiegokolwiek wsparcia. Według ostatnich prognoz koszt 1 kWh baterii litowo-jonowych produkowanej przez Teslę w Gigafactory może spaść w 2018 r. do 125 dolarów, Bloomberg przewiduje, że będzie to ok. 200 dolarów. Jeszcze w 2010 r. koszt ten wynosił 1000 $/kWh.

Rozwój technologii energetycznych idzie w kierunku umożliwiającym produkcję energii możliwie blisko odbiorcy lub odbiorca staje się również producentem. W tym modelu to konsument angażuje swoje środki, dopasowuje inwestycje do swojego zużycia i bierze na siebie ryzyko inwestycyjne. Jest to najbardziej efektywny model długoterminowego inwestowania.

Rozwój technologii energetycznych idzie w kierunku umożliwiającym produkcję energii możliwie blisko odbiorcy lub odbiorca staje się również producentem. W tym modelu to konsument angażuje swoje środki, dopasowuje inwestycje do swojego zużycia i bierze na siebie ryzyko inwestycyjne. Jest to najbardziej efektywny model długoterminowego inwestowania.

Lokalne elektrociepłownie, kogeneracja gazowa w przemyśle i w obiektach komercyjnych, mikroinstalacje fotowoltaiczne, magazyny energii czy pompy ciepła są w tym segmencie technologiami przyszłości. Przy niskim koszcie kapitału i rozwoju oferty bankowej pojawi się coraz więcej produktów kredytowych i leasingowych pozwalających na finansowanie inwestycji, często z oszczędności w zużyciu i w rachunkach. Nowa energetyka w świecie ‘Big Data’, internetu rzeczy, nowych materiałów w rodzaju perowskitu ma nieporównywanie większy potencjał innowacyjności od energetyki systemowej, zbliżony do tego jaki został uwolniony w telekomunikacji i IT.

Jednak to energetyka systemowa jeszcze przez wiele lat będzie podstawowym źródłem zasilania i – jak pokazuje doświadczenie – rząd ustalając hierarchię priorytetów: bezpieczeństwo, niskie ceny, ekologia, nowoczesność – na pierwszym miejscu będzie stawiał bezpieczeństwo. Nowa energetyka będzie polem do innowacji i kreatywności w konkurencji o klienta, energetyka systemowa polem absorbcji dużych ilości kapitału. Dlatego do budowy lub modernizacji elektrowni należy znaleźć możliwie niski koszt kapitału i formułę, która nie będzie obciążać długiem innych aktywności.

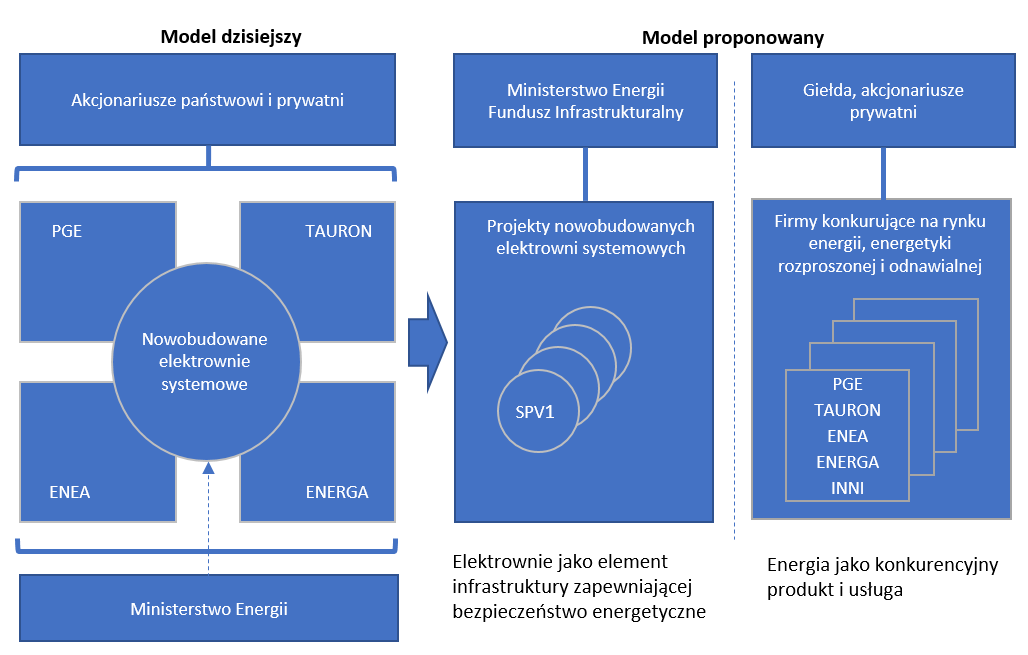

W propozycjach adaptacji branży do opisanych zmian szukałbym rozwiązań możliwie klarownie oddzielających segmenty nowej i starej energetyki. Jednym z wariantów jest sprzedaż funduszowi kontrolowanemu przez rząd projektów nowobudowanych elektrowni systemowych w formie spółek celowych, wychodząc z założenia, że fundusz ten zapewniłby im finansowanie o niższym koszcie kapitału niż koszt kapitału spółek giełdowych. Takie rozwiązanie pozostawiałoby w gestii Ministerstwa Energii decyzje o potrzebie realizacji kolejnych projektów, dokładnie tak jak to ma miejsce obecnie, a odciążyłoby spółki od długu na ich finansowanie.

Dodać warto, że realizacja kapitałochłonnych projektów wytwórczych wyłącznie na bilansach grup może napotkać na problem szybkiego wyczerpywania się możliwości dalszego zadłużania dystrybucji. Przy Enterprise Value czterech spółek na poziomie ok. 70 mld zł wycena dystrybucji, czyli jej Wartość Regulacyjna Aktywów (WRA), wynosi obecnie ok. 50 mld zł. Zatem wartość pozostałych działalności, gł. wytwarzania wynosi jedynie 20 mld zł. Dług netto grup, bez zadłużenia przejętych kopalń, jest już w granicach 40 mld zł. Jest to dodatkowy argument za szukaniem nowego dodatkowego źródła finasowania budowy nowych elektrowni systemowych poza bilansami spółek.

Dodać warto, że realizacja kapitałochłonnych projektów wytwórczych wyłącznie na bilansach grup może napotkać na problem szybkiego wyczerpywania się możliwości dalszego zadłużania dystrybucji. Przy Enterprise Value czterech spółek na poziomie ok. 70 mld zł wycena dystrybucji, czyli jej Wartość Regulacyjna Aktywów (WRA), wynosi obecnie ok. 50 mld zł. Zatem wartość pozostałych działalności, gł. wytwarzania wynosi jedynie 20 mld zł. Dług netto grup, bez zadłużenia przejętych kopalń, jest już w granicach 40 mld zł. Jest to dodatkowy argument za szukaniem nowego dodatkowego źródła finasowania budowy nowych elektrowni systemowych poza bilansami spółek.

Do kwestii finansowych i inwestycyjnych, chciałbym dodać dwie propozycje regulacyjne:

1. Uwolniłbym od taryf rynek detaliczny, niezależnie od tego, jakie obawy wiążą się z tą decyzją. Ujemne marże w grupie G (jeśli faktycznie są ujemne) pokrywają dziś inni odbiorcy a wolna konkurencja o klienta będzie zawsze bardziej skuteczna od regulacji, szczególnie gdy niska cena energii nie musi być wcale jedynym kryterium konkurencyjności.

2. Nie ma powodów aby wstrzymywać wdrożenie nowego, możliwie prostego systemu wsparcia dla kogeneracji – technologii, która w wielu polskich miastach z infrastrukturą do dystrybucji ciepła ma przede wszystkim do odegrania rolę przy ograniczaniu niskiej emisji. Symetrycznie, dla miejsc gdzie nie ma takiej infrastruktury, wsparciem powinien być objęty rozwój indywidualnych źródeł ciepła, takich jak pompy ciepła, czy inne niskoemisyjne źródła – przy czym i miastach z siecią ciepłowniczą i poza nimi wspieranie produkcji ciepła bez połączenia z programem termomodernizacji budynków będzie bezcelowe. Kwestia zanieczyszczenia powietrza z przydomowych kotłowni węglowych i skutki zdrowotne niskiej emisji mogą okazać się wkrótce znacznie ważniejsze w dyskusji publicznej niż temat górnictwa i nowych elektrowni.

Przedstawione propozycje dla nowych źródeł finansowania spółek – być może w formule pomostowej, w szczególności lokowanie na bilansie funduszu infrastrukturalnego kapitałochłonnych projektów nie są alternatywą do rynku mocy. Gwarantowane przychody z rynku mocy w każdej formule powinny ułatwiać rozmowy z bankami o zabezpieczeniu długoterminowego finansowania projektów, choć są wątpliwości czy po zastąpieniu przez rynek mocy dzisiejszego mechanizmu ORM, wytwarzanie jako całość będzie miało wyższe przychody.

Typowe zadanie dla rządu, polegające na przeniesieniu w podwyżkach za prąd kosztów budowy nowych mocy węglowych i ratowania górnictwa byłoby łatwiejsze gdyby nie postęp w tzw. technologiach niskoemisyjnych, odnawialnych, o mniejszej skali, a przy tym kojarzonych coraz powszechniej z nowoczesnością i ochroną środowiska.

W maju br. powstał w Ministerstwie Energii dokument pt. „Innowacje dla Energetyki”, w którym zaprezentowane są kierunki rozwoju innowacji energetycznych. Obszernie omówione są w nim trendy rynkowe, nowoczesne technologie, inteligentne sieci, dynamiczne opomiarowanie, DSR, zastosowanie automatyzacji, cyfryzacji i informatyki, współpraca z nauką. Mowa też o potencjale wynikającym z elektryfikacji transportu i zintegrowania tej gałęzi przemysłu z energetyką m.in. przez potencjał magazynowania energii. Dokument zachęca spółki do wejścia w obszar nowej energetyki i podobnie jak wiele innych poważnych raportów na świecie wskazuje na przełom technologiczny.

Nie ma raczej sporu co do tego, że kurs zmian w energetyce jest obrany. I w USA, i w Europie toczy się dyskusja o tempie zmian. W sytuacji, jaką mamy w Polsce iluzją byłoby założenie, że konwencjonalna energetyka w perspektywie dekady lub dwóch przestanie pełnić podstawową funkcję w zapewnieniu stabilnych dostaw, a Ministerstwo Energii wyłączy się z zarządzania tą dziedziną. Tak samo iluzją byłoby założenie, że bez uwolnienia spółek z obowiązku inwestowania w elektrownie konwencjonalne o zerowej lub ujemnej rentowności odniosą one sukces na polu rynkowej, innowacyjnej energetyki.

Pożądany wydaje się jasny podział na te dwa pola i rozliczanie z wyników na każdym z nich z osobno.

Paweł Urbański – prezes INVEN Group i Przewodniczący Rady Nadzorczej Columbus Energy. W latach 2006-2008 Członek zarządu PSE i prezes PGE. Nadzorował i współtworzył wiele projektów doradczych i inwestycyjnych w sektorze energetycznym w Polsce i Europie Środkowej. Inżynier elektryk, doktor nauk ekonomicznych w Imperial College London orazabsolwent studiów MBA na Politechnice Warszawskiej.

Utrzymująca się od miesięcy cena błękitnych certyfikatów, a więc świadectw pochodzenia energii z biogazowni rolniczych, na poziomie ok. 400 zł/MWh może świadczyć o ich niedoborze, ale może tez być efektem psychologicznym.

Utrzymująca się od miesięcy cena błękitnych certyfikatów, a więc świadectw pochodzenia energii z biogazowni rolniczych, na poziomie ok. 400 zł/MWh może świadczyć o ich niedoborze, ale może tez być efektem psychologicznym.

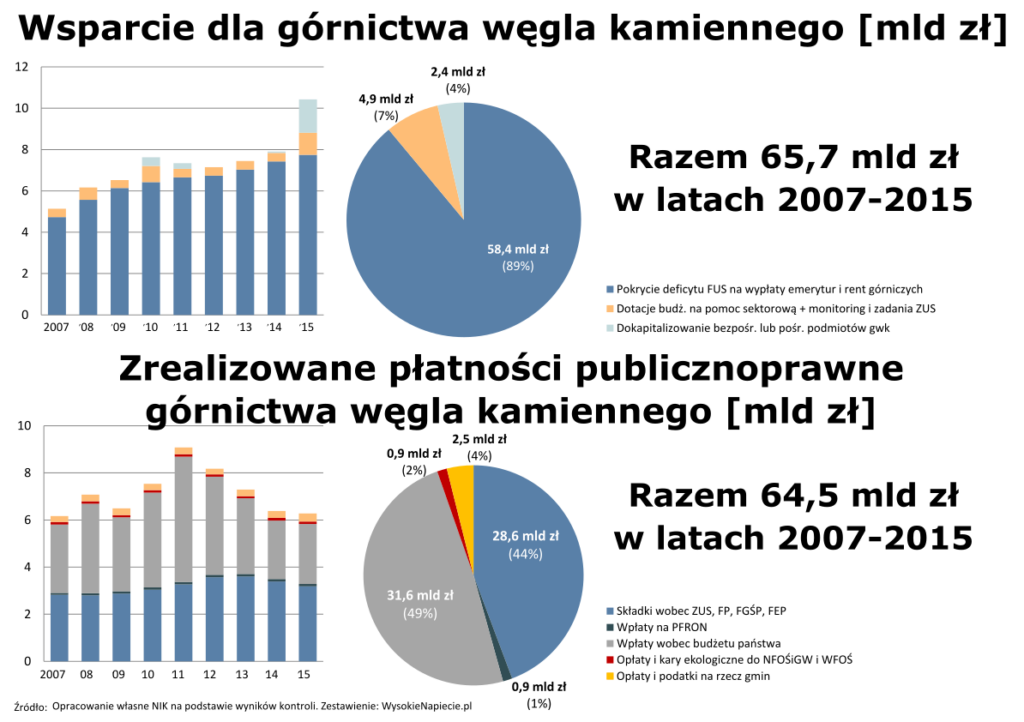

W latach 2007-2015 budżet dopłacił do górnictwa 65,7 mld zł. 64,5 mld dostał z powrotem.

W latach 2007-2015 budżet dopłacił do górnictwa 65,7 mld zł. 64,5 mld dostał z powrotem.

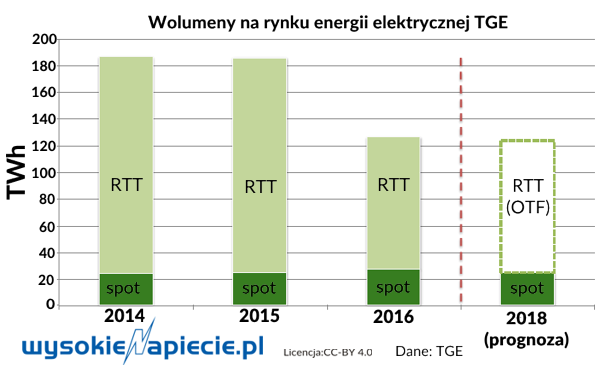

Zostało niewiele ponad pół roku na pełną implementację nowej dyrektywy MiFID II. I chociaż dotyczy ona głównie instrumentów i rynków finansowych, to obowiązkowo objęta nią zostanie również część rynku energetycznego. Ale jest też fragment rynku, który będzie starał się jej uniknąć, by ominąć biurokrację.

Zostało niewiele ponad pół roku na pełną implementację nowej dyrektywy MiFID II. I chociaż dotyczy ona głównie instrumentów i rynków finansowych, to obowiązkowo objęta nią zostanie również część rynku energetycznego. Ale jest też fragment rynku, który będzie starał się jej uniknąć, by ominąć biurokrację.