Spis treści

Podstawą do tych działań jest dyrektywa Parlamentu Europejskiego i Rady 2009/28/WE z dnia 23 kwietnia 2009 r. w sprawie promowania stosowania energii ze źródeł odnawialnych zmieniająca i w następstwie uchylająca dyrektywy 2001/77/WE oraz 2003/30/WE. Następnie ważnym dokumentem jest tzw. Zielona księga: „Ramy polityki w zakresie klimatu i energii do roku 2030” oraz Czysta planeta dla wszystkich – Europejska długoterminowa wizja strategiczna dobrze prosperującej, nowoczesnej, konkurencyjnej i neutralnej dla klimatu gospodarki UE wyznaczyła sobie cele związane z energią i klimatem, które powinny zostać osiągnięte do 2020, 2030 i 2050 r.

Cele, które powinny zostać osiągnięte do 2020 roku:

- ograniczenie emisji gazów cieplarnianych o co najmniej 20%. w stosunku do poziomów z roku1990 .

- udział energii pochodzącej ze źródeł odnawialnych w ogólnym zużyciu energii:20 %

- poprawa efektywności energetycznej o 20%.

Cele, które powinny zostać osiągnięte do 2030 roku:

- zmniejszenie emisji gazów cieplarnianych o 40%.

- udział energii pochodzącej ze źródeł odnawialnych w ogólnym zużyciu energii: 27%.

- poprawa efektywności energetycznej o 27-30%.

- 15% energii w połączeniach międzysystemowych (tzn. 15% energii elektrycznej wytwarzanej w UE może być przesyłane do innych państw UE).

Cel, który powinien zostać osiągnięty do 2050roku:

- ograniczenie emisji gazów cieplarnianych o 80-95% w stosunku do poziomów z 1990 roku.

Źródła problemu cen energii

Towarowa Giełda Energii daje odbiorcy możliwości transparentnego ustalania cen energii na 3 lata wprzód (to znaczy, np. w roku 2017, odbiorca mógł wyznaczyć ceny energii na lata 2018, 2019 i 2020, aktualnie odbiorca może zabezpieczyć i określić ceny na rok 2020, 2021 oraz 2022). Sprzedawcy mogą zaoferują ceny na dłuższy okres, jednak premia za ryzyko prawdopodobnie będzie nie do zaakceptowania przez odbiorców.

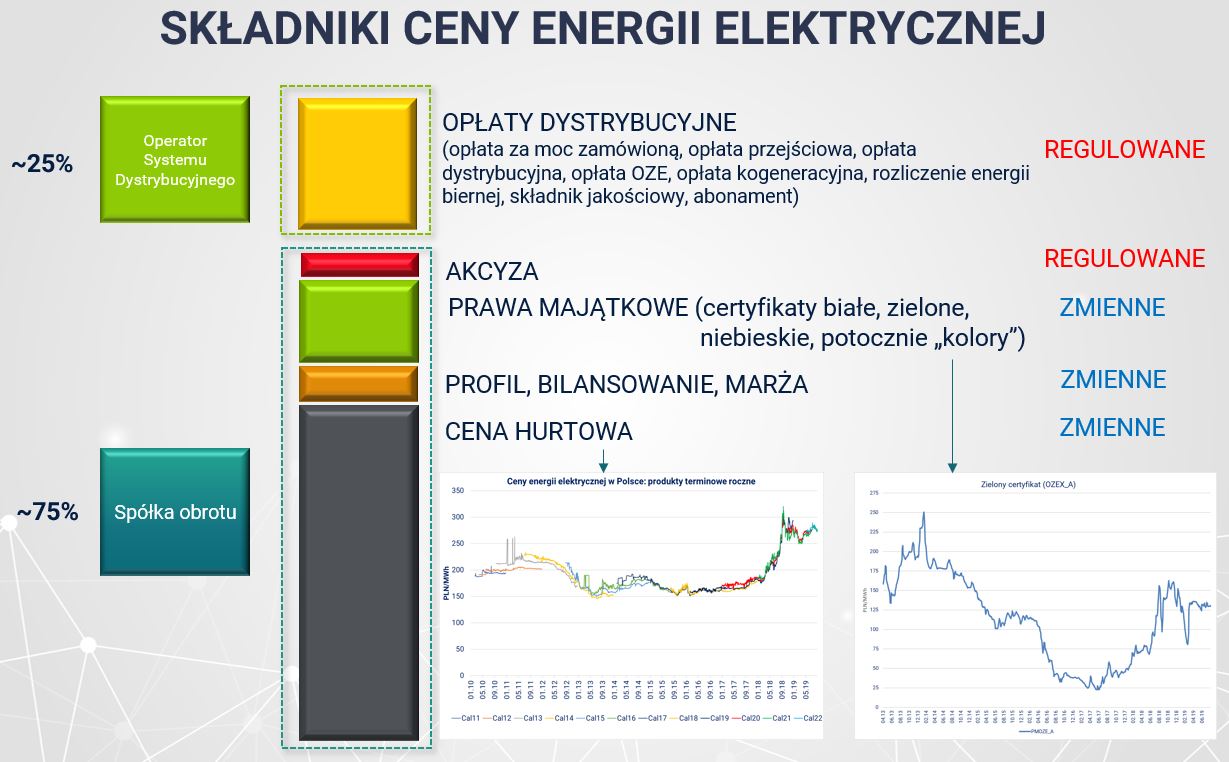

Składowe cen za energię elektryczną na rachunkach dla odbiorców przedstawia poniższa ilustracja:

Przypomnijmy, że w związku z tym, że Polska energetyka oparta jest głównie na węglu (około 80% wytwarzania opiera się na tym paliwie), ceny CO2 wpływały i nie ma co ukrywać będą znacząco wpływać na kształtowanie się poziomów cen energii w Polsce. Oczywiście nie jest powiedziane, że ceny praw do emisji CO2 muszą na przestrzeni lat wyłącznie rosnąć. Racjonalnych informacji za i przeciw wzrostom, czy spadkom cen CO2 można znaleźć bardzo wiele. Niemniej przy tempie zmian miksu energetycznego Polski należy przyjąć, że zmiana cen CO2 będzie wpływać na ceny energii elektrycznej w Polsce na przestrzeni następnej dekady.

Zainteresowanie odbiorców końcowych alternatywami

W dniu 29 sierpnia 2019 roku w Katowicach miała miejsce konferencja dotycząca długoterminowych umów na zakup zielonej energii w modelu Corporate Power Purchase Agreement (cPPA). Z kuluarowych dyskusji wynikało, że odbiorcy, mimo ich braku na konferencji, są zainteresowani tematem cPPA, jednak niewielu z nich aktualnie konkretyzuje plany i faktycznie takie umowy zawiera. Dlaczego odbiorcy końcowi interesują się umowami PPA? Co ich właściwie blokuje przed finalizowaniem takich umów?

Teoria

Co to są umowy Corporate Power Purchase Agreement (cPPA)?

Definicja legalna PPA została umieszczona w Dyrektywie Parlamentu Europejskiego i Rady (UE) 2018/2001 z dnia 11 grudnia 2018 r. w sprawie promowania stosowania energii ze źródeł odnawialnych „RED II”: „umowa zakupu odnawialnej energii elektrycznej” oznacza umowę, na podstawie której osoba fizyczna lub prawna zgadza się na zakup odnawialnej energii elektrycznej bezpośrednio od producenta energii elektrycznej. W polskim porządku prawnym brak jest podobnej definicji, jednak należy podkreślić, iż przepisy powyższej dyrektywy powinny zostać wdrożone do polskiego porządku prawnego do dnia 30 czerwca 2021 r. Biorąc jednak po uwagę oczekiwania rynku, chcemy rozpocząć dyskusję nad stworzeniem definicji cPPA właśnie będącą odpowiedzią na te oczekiwania.

W pierwszej kolejności należy wskazać, iż w naszej opinii powinna to pozostać umowa nienazwana i nieuregulowana w aktach prawnych powszechnie obowiązujących tym samym powinna się głównie opierać na zasadzie swobody umów oraz zasadach ogólnych zobowiązań w prawie cywilnym. Nie ma zatem potrzeby kodyfikowania tej materii w odrębną ustawę.

Po drugie powinna przede wszystkim odpowiadać na zapotrzebowania zarówno odbiorców końcowych jak i wytwórców. W naszej ocenie właśnie w tym zakresie jest największe pole do dyskusji, jednak to wykracza poza przedmiot niniejszego artykułu. Chcemy podkreślić, że tak jak to zostało wskazane powyżej umowy typu cPPA mają przede wszystkim regulować zasady dostawy i odbioru energii elektrycznej wytwarzanej z odnawialnych źródeł energii oraz zasady rozliczeń i odpowiedzialności stron. W naszej ocenie, w chwili obecnej takie zdefiniowanie umów cPPA jest wystarczające i ma stanowić początek do dalszych prac w tym zakresie. W tego przypadku umowach to rynek i jego uczestnicy powinni formułować postanowienia umowne dostosowane do ich potrzeb. Niemniej jednak, charakterystycznym aspektem umów typu cPPA jest, iż są to umowy długoterminowe, najczęściej od 5 do 15 lat.

Wśród podstawowych rodzajów umów cPPA można wyróżnić:

On-site cPPA

Z praktycznego punktu widzenia, w przypadku umowy cPPA na źródło bezpośrednio podłączone do instalacji odbiorcy (tzw. on-site cPPA), kwestia bilansowania energii oddanej ze źródła i pobranej z sieci wydaje się oczywista:

- Deweloper cPPA: otrzymuje od odbiorcy końcowego: CENA (uzgodniona z odbiorcą końcowym) x ZUŻYCIE ENERGII (ilość energii oddanej do sieci).

- Odbiorca końcowy: opłaty za energię z:

- Spółką obrotu: CENA (uzgodniona ze spółką obrotu) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci). W przypadku nadprodukcji cena uzgodniona ze spółką obrotu.

- Spółką dystrybucyjną (OSD): CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

- Deweloperem cPPA: CENA (uzgodniona z Deweloperem cPPA) x ZUŻYCIE ENERGII (ilość energii oddanej do sieci).

- Spółka obrotu: otrzymuje od odbiorcy końcowego: CENA (uzgodniona z odbiorcą końcowym) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci). W przypadku nadprodukcji cena uzgodniona z odbiorcą końcowym.

- Spółka dystrybucyjna (OSD): otrzymuje od odbiorcy końcowego: CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

Off-site cPPA

W przypadku umowy cPPA na źródło wirtualnej tj. nie podłączone do instalacji odbiorcy (tzw. off-site cPPA), kwestia bilansowania energii nie jest już tak oczywista dla odbiorcy końcowego. Wchodzi w grę zatem bardziej kontrakt różnicowy, gdzie płatnikiem do dewelopera np. farmy wiatrowej na morzu nie jest Zarządca Rozliczeń (państwo polskie) a podmiot prywatny.

- Deweloper cPPA: otrzymuje należność od odbiorcy końcowego za sprzedaż całości wyprodukowanej energii do sieci w relacji do aktualnie występującej cenie na rynku (Towarowej Giełdzie Energii).

- Gdy cena na rynku jest wyższa od ceny ustalonej z Odbiorcą końcowym, wtedy Deweloper płaci Odbiorcy końcowemu różnicę do ustalonej między Deweloperem i Odbiorcą końcowym ceny bazowej.

- Gdy cena na rynku jest niższa od ceny ustalonej z Odbiorcą końcowym, wtedy Odbiorca końcowy płaci Deweloperowi różnicę do ustalonej między Deweloperem i Odbiorcą końcowym ceny bazowej.

- Odbiorca końcowy: opłaty za energię z:

- Spółką obrotu: CENA (uzgodniona ze spółką obrotu) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

- Spółką dystrybucyjną (OSD): CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

- Deweloperem cPPA: zgodnie z pkt 1a i 2b.

- Spółka obrotu: otrzymuje od odbiorcy końcowego: CENA (uzgodniona z odbiorcą końcowym) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

- Spółka dystrybucyjna (OSD): otrzymuje od odbiorcy końcowego: CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

Off-site cPPA, tzw „near site direct wire”

Jako rodzaj umowy typu Off-site cPPA warto wskazać „Near site direct wire”. W tego typu umowach dostarczanie energii elektrycznej odbywa się za pomocą dedykowanej linii kablowej pomiędzy instalacją Dewelopera a Odbiorcą. W przypadku rozliczeń, sytuacja nie jest już taka oczywista gdyż aktualnie URE domaga się pojawienia kolejnego OSD (Dewelopera).

- Deweloper cPPA: otrzymuje od odbiorcy końcowego: CENA (uzgodniona z odbiorcą końcowym) x ZUŻYCIE ENERGII (ilość energii oddanej do sieci).

- Deweloper cPPA (OSD): otrzymuje od odbiorcy końcowego: CENA (taryfa OSD Deweloper) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci OSD Dewelopera).

- Odbiorca końcowy: opłaty za energię z:

- Spółką obrotu: CENA (uzgodniona ze spółką obrotu) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci). W przypadku nadprodukcji cena uzgodniona ze spółką obrotu.

- Spółką dystrybucyjną (OSD): CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci).

- Deweloperem cPPA: CENA (uzgodniona z Deweloperem cPPA) x ZUŻYCIE ENERGII (ilość energii oddanej do sieci).

- Deweloperem cPPA (OSD): CENA (taryfa OSD Deweloper) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci OSD Dewelopera).

- Spółka obrotu: otrzymuje od odbiorcy końcowego: CENA (uzgodniona z odbiorcą końcowym) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci). W przypadku nadprodukcji cena uzgodniona z odbiorcą końcowym.

- Spółka dystrybucyjna (OSD): otrzymuje od odbiorcy końcowego: CENA (taryfa) x ZUŻYCIE ENERGII (ilość energii pobranej z sieci OSD).

Zastosowanie cPPA

Właśnie teraz szczególnego znaczenia nabierają inwestycje w zieloną energię, kiedy to od 1 października 2020 roku na rachunkach za dystrybucję energii elektrycznej pojawi się nowa pozycja – opłata mocowa. Jak podaje Ministerstwo Energii, opłata ta wyniesie średnio około 45 zł/MWh i będzie naliczana od zużytej przez odbiorcę energii elektrycznej w godzinach określonych w rozporządzeniu Ministra Energii. Biorąc pod uwagę problemy polskiej energetyki co do produkcji energii elektrycznej w godzinach szczytowych, zapewne w godzinach szczytowych (7-20) ta opłata się pojawi. Instalacje fotowoltaiczne czy wiatrowe mogą jednak zdecydowanie obniżyć zużycie energii w szczycie, co przyniesie wymierne korzyści: po pierwsze, w zmniejszeniu opłaty zmiennej dystrybucyjnej (autoprodukcja) oraz po drugie – w obniżeniu opłaty mocowej.

Pod kątem zakupowym, cPPA jest jedną z alternatyw ustabilizowania kosztu energii elektrycznej w długoterminowej perspektywie przy minimum inwestycyjnym. To deweloper cPPA za swój koszt wykonuje instalacje i oczekuje comiesięcznych wpływów przez kolejne lata, za które pokryje koszty finansowania m.in leasing, koszty ryzyk i marżę.

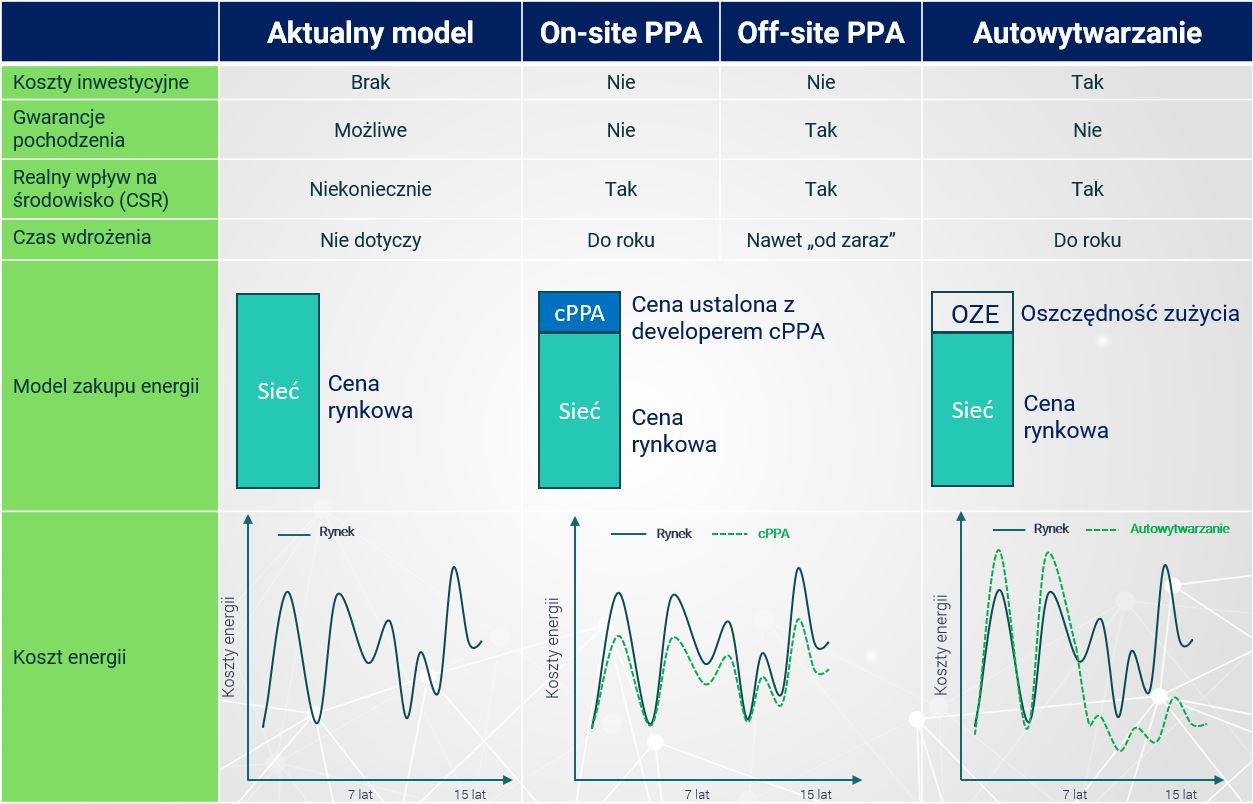

Podstawowe różnice pomiędzy modelem zakupu energii z rynku, autowytwarzania i On-site/Off-site PPA przedstawia poniższa ilustracja:

Dużą zaletą umów cPPA jest brak kosztów inwestycyjnych po stronie Odbiorcy końcowego. To deweloper bierze na siebie ewentualne rozmowy z instytucjami finasującymi. Dużą zaletą natomiast inwestycji w autowytwarzanie są spore oszczędności kosztu energii wynikające z faktu, że po okresie zwrotu inwestycyjnego instalacja jest już własnością odbiorcy. W obu przypadkach tj. przy autowytwarzaniu i w przypadku umów cPPA mamy realną szansę na dokonanie obniżenia rachunków, dla przynajmniej części zużywanej energii, przy faktycznej inwestycji w odnawialne źródła energii.

Formuły cenowe cPPA

Ile odbiorców tyle możliwych formuł cenowych. Najbardziej oczywiste rozróżnienie z punktu widzenia zarządzania ryzykiem przy zakupie energii to cena stała i cena zmienna. Spotkaliśmy się też z licznymi odmianami:

- Cena stała

- Cena stala z indeksacją

- Cena zmienna w relacji do średniej rynkowej

- Cena zmienna w relacji do średniej rynkowej minus rabat

- Cena zmienna w relacji do cen spot

- Cena zmienna z limitem dolnym i górnym.

Ustalenie formuły z minimalną ceną odbioru może być dla dewelopera koniecznością z punktu widzenia możliwości uzyskania finansowania. Niemniej to do dewelopera i odbiorcy końcowego zależy sposób określenia formuły cenowej i szczegółowych poza cenowych warunków współpracy.

Wyzwania

Analizując temat związany z umowami typu cPPA należy bez wątpienia wskazać na wyzwania jakie stoją przed stronami tego typu umów. Z racji tego, iż tego typu umowy to mimo wszystko rzadkość w polskim obrocie gospodarczym, ich zawieranie oraz wykonywanie będzie napotykało na szereg trudności. W naszej ocenie będą to wyzwania. Najistotniejsze będą wyzwania na kanwie gospodarczo-biznesowej oraz technologicznej, ale wyzwania prawne będą miały także znaczący wpływ na rozwój umów typu cPPA.

Aktualne wyzwania prawne związane z umowami cPPA to:

- (nie)stabilne ustawodawstwo – w naszej ocenie jest to kluczowe wyzwanie stojące zarówno po stronie uczestników rynku jak również po stronie ustawodawcy. Biorąc pod uwagę choćby wydarzenia związane ze wsparciem w postaci żółtych, czerwonych i zielonych certyfikatów, „ustawę antywiatrakową”. W sąsiednich Czechach, wprowadzono kilka lat temu przepisy retrospektywne. Zarówno inwestorzy w instalacje odnawialnych źródeł energii jak i odbiorcy wskazują na brak stabilnego ustawodawstwa jako jeden z pierwszych problemów. Jest to fundamentalne zarówno dla inwestorów jak również podmiotów finansujących inwestycje. Dla rozwoju umów typu cPPA warta podkreślenia jest tzw. „bankowalność” umów typu cPPA. W tym zakresie instytucje finansujące przywiązują dużą uwagę oceniając ryzyko kredytowe. W związku z tym jasne, klarowne oraz stabilne przepisy bez wątpienia są kluczowym aspektem, który może wpłynąć na rozwój umów typu cPPa.

- Linia bezpośrednia – biorąc pod uwagę rodzaje umów cPPA oraz regulację w Polsce dotyczące bezpośredniej linii elektroenergetycznej można wskazać, iż pozostawienie dowolności Prezesowi URE w wyrażaniu zgody na jej budowę może hamować rozwój umów cPPA typu „Near site direct wire”. Z punktu widzenia stron umowy typu cPPA linia bezpośrednia łącząca instalację wytwarzania energii elektrycznej z odnawialnych źródeł energii z odbiorcą końcowym może być atrakcyjnym rozwiązaniem, które pozwoli na obniżenie kosztów związanych z przesyłem/dystrybucją energii elektrycznej. W naszej ocenie, akurat w tym zakresie konieczne jest uregulowanie w jakich sytuacjach Prezes URE może odmówić wydania zgody, a kiedy takie uprawnienie mu nie przysługuje.

- Wsparcie dla umów typu cPPA – w tym przypadku oprócz aspektu prawnego występuje również aspekt ekonomiczny. Bez odpowiednich regulacji i rozwiązań prawnych nie będzie możliwym wsparcie dla umów typu cPPA. W tym przypadku zasadniczy jest tzw. efekt zachęty. Na obecnym etapie zastosowania umów typu cPPA, trudno zaproponować system wsparcia, który zadowalałby wszystkie strony umowy oraz spełniał wymagania związane z pomocą publiczną. Analizując polski rynek energetyczny można wskazać, na różne rozwiązania będące wsparciem. Przykładem mogą być ulgi dla przemysłu energochłonnego , które w naszej ocenie mogą być podstawą do tworzenia systemu wsparcia dla umów typu cPPA. Szczegółową analizę związaną z propozycją wsparcia pozostawiany otwartą i wrócimy do niej w oddzielnym artykule.

Poza wymienionymi powyżej wyzwaniami prawnymi, istnieją inne, takie jak choćby przepisy ograniczające rozwój elektrowni wiatrowych na lądzie czy też problem związany ze stanem sieci przesyłowej/dystrybucyjnej. Te zagadnienia jednak pozostają poza obszarem ściśle związanym z umowami typu cPPA.

Niezależnie, od wyzwań i barier prawnych, chcielibyśmy zwrócić uwagę na świadomość uczestników rynku. Każdy dostrzega szereg ryzyk. Z punktu widzenia odpowiedzialności jest to oczywiście zasadne, jednak aby dokonał się rozwój umów typu cPPA należy przełamać pewne bariery i stereotypyw. Z własnego doświadczenia wiemy, iż dostawa mediów jakim bez wątpienia jest energia elektryczna w formule OTF („over the fence”) może okazać się doskonałym rozwiązaniem dla stron, przy zabezpieczeniu wszystkich ryzyk.

cPPA czy udział w aukcji w 2019 roku

Częstym pytaniem ze strony wytwórców czy też inwestorów w instalacje odnawialnego źródła energii jest, który model jest najkorzystniejszy, tzn. przystąpienie do aukcji w 2019 roku czy też zawarcie umowy typu cPPA. W tym przypadku należy wziąć pod uwagę kilka czynników, które będą decydowały o przyjętym rozwiązaniu:

- sposób finansowania inwestycji (co preferują instytucje finansujące) – tak jak wskazywaliśmy powyżej, istotnym elementem jest „bankowalnosć” inwestycji. Instytucje finansujące co raz częściej podchodzą z dużą dozą ostrożności do systemów wsparcia gwarantowanych przez Państwo. Dodatkowo, już na etapie rozmów o umowach typu cPPA, instytucje finansujące często uczestniczą w rozmowach pomiędzy stronami i mają realny wpływ na wynik tych rozmów. Zatem obserwując rynek, można pokusić się o stwierdzenie, że w tym przypadku przewagę będą osiągać umowy typu cPPA.

- oczekiwania inwestora/wytwórcy – w tym przypadku wytwórca oraz inwestor będą oczekiwali stabilności odbioru energii elektrycznej po jak najwyższej cenie. Analizując ostatnie aukcje nasuwa się pytanie, czy wszyscy zwycięzcy aukcji z lat poprzednich, po uruchomieniu instalacji będą z optymizmem czekać na profity z produkcji. Tutaj postawimy odważną tezę, iż część podmiotów, których oferty wygrały aukcję nie osiągnie zakładanych zysków finansowych. Zaproponowane ceny, po przeprowadzeniu analiz, nie pozwalają na stwierdzenie, iż będą one przynosić wymierne korzyści. W przypadku umów typu cPPA istnieje co najmniej kilka mechanizmów, aby cena sprzedawanej energii elektrycznej była indeksowana w zależności od sytuacji na rynku. Takie rozwiązania mogą być zabezpieczeniem zarówno dla wytwórcy jak i odbiorcy, co pozwala na dostosowanie umowy do potrzeb obu stron. W tym przypadku również umowy typu cPPA mają przewagę nad systemem aukcyjnym;

- oczekiwania odbiorcy końcowego – jeśli chodzi o oczekiwania odbiorców końcowych, to można ich podzielić na dwie grupy, dla pierwszej najważniejszym aspektem będzie kwestia finansowa (zakup po jak najniższej cenie) , natomiast dla drugiej najważniejszym będzie bezpieczeństwo dostaw. Niezależnie od oczekiwań odbiorców, bez wątpienia jest to aspekt, który negatywnie wpływa na rozwój umów typu cPPA. Z praktyki wiemy, iż oczekiwania stron w pewnym momencie negocjacji nie pozwalają na zawarcie umowy. Dlatego też jest to aspekt, który przemawia, za przystąpieniem do najbliższych aukcji, ponieważ brak jest gwarancji, że umowa typu cPPA dojdzie do skutku;

- aspekt finansowy – to o czym wspominamy co raz częściej, czy pewna gwarancja ceny z aukcji państwowych, czy elastyczna cena w umowach typu cPPA? W obecnej sytuacji, nie ma idealnego rozwiązania. Każdy podmiot musi indywidualnie przeprowadzić analizę ryzyka oraz analizę biznesową i podjąć decyzję. Jednak z punktu widzenia finansowego, umowy cPPA dają dużo więcej możliwości, przez co wydają się bardziej atrakcyjne.

Odpowiedź na zadane powyżej pytanie nie może być jednoznaczna. Zachęcamy jednak do przeprowadzenia analizy dostępnych rozwiązań i dokonania wnikliwej analizy. Tylko z takim podejściem każdy inwestor/wytwórca może odpowiedź na to pytanie z pełnym przekonaniem.

Podsumowanie

Czy wszyscy odbiorcy powinni ustalać ceny długoterminowo i stabilizować koszt energii w długim horyzoncie? Niekonieczne. Cele w zakupach energii można mnożyć. Oto kilka z nich:

- Długoterminowa stabilizacja mojego budżetu na energię.

- Moje ceny energii podążają za koniunkturą i średnimi cenami energii na rynku.

- Moje ceny energii powinny być lepsze niż te u mojej konkurencji.

- Eliminowanie śladu węglowego w wytwarzanym produkcie.

Określenie właściwego celu dla danego przedsiębiorstwa jest kluczowe. Inaczej będą zarządzać zakupem energii energochłonne firmy gdzie udział kosztu energii w marży, czy cenie produktu jest kluczowy. Inny cel wybiorą odbiorcy, gdzie koszt energii jest znaczny jednak nie wpływa na marże, cenę własnego produktu czy konkurencyjność.

Umowy cPPA wydają się bardzo interesującą alternatywą czy też uzupełnieniem istniejącego modelu zakupu.

Podpisanie umowy na dostawy energii na kilka czy nawet kilkanaście lat to duże wyzwanie. Przed przystąpieniem do rozmów na temat cPPA warto podejść do tematu kompleksowo i przygotować się do wdrożenia. Przykładowy plan przedstawiamy poniżej:

- Stworzenie długoterminowej strategii zakupu energii. Tylko wtedy będziemy wiedzieć jakie są faktyczne cele naszego przedsiębiorstwa. Na czym naszej firmie powinno najbardziej zależeć? Jaka jest relacja kosztu energii do finalnej ceny produktu? Czy i jak szybko konkurencja może wpłynąć na nasz biznes w przypadku zmian cen energii? Jeżeli firmę interesują umowy PPA, to w oparciu o jaki model cenowy (spot, upust, cena stała?). Wszystkie te elementy muszą być znane przed przystąpieniem do jakichkolwiek rozmów dotyczących cPPA.

- Weryfikacja źródła wytwarzania. Sprawdzenie opłacalności inwestycji w dane źródło, autowytwarzanie czy też cPPA. Oczywiście z poszanowaniem wcześniej określonej strategii.

- Weryfikacja zagadnień formalno-prawnych związanych z wybraną technologią i modelem.

- Przetarg na dostawcę cPPA czy też wykonawcę własnej instalacji (oraz weryfikacja ofert finansowania zewnętrznego).

- Wdrożenie umowy cPPA czy też własnej instalacji.

Kontrakty długoterminowe w formule OTF („over the fence”) na dostawę energii elektrycznej stanowią bez wątpienia szansę na rozwój, zarówno dla instalacji odnawialnych źródeł energii jak również dla przedsiębiorców. Aspekt społeczny ma tutaj także wyjątkowe znaczenie. Biorąc udział w szeregu spotkań zauważyliśmy, iż mało uwagi poświęca się kwestiom związanym z czystym powietrzem, dbałością o środowisko. Ten aspekt powinien być punktem wyjścia do rozwoju umów typu cPPA.

Powyższy artykuł ma stanowić podstawę do rozpoczęcia konkretnej debaty nad rozwojem umów typu cPPA, w kolejnych artykułach omówimy szczegółowo konkretne zagadnienia, aby umowy cPPA wprowadzić na etap zastosowania praktycznego.

Autorzy:

Bartosz Palusiński – ekspert w zakupach energii Enerace Sp. z o.o.

Piotr Kolasa – Radca Prawny Polowiec i Wspólnicy Sp. j.