Integracja rynku gazu w UE daje coraz lepsze efekty, ceny gazu w coraz większej liczbie państw członkowski coraz bardziej zbiegają do cen, wyznaczanych na największych giełdach – takie wnioski można wysnuć z danych ACER, przedstawionych na początku października w Madrycie na forum, poświęconym integracji europejskiego rynku gazu.

Integracja rynku gazu w UE daje coraz lepsze efekty, ceny gazu w coraz większej liczbie państw członkowski coraz bardziej zbiegają do cen, wyznaczanych na największych giełdach – takie wnioski można wysnuć z danych ACER, przedstawionych na początku października w Madrycie na forum, poświęconym integracji europejskiego rynku gazu.Integracja rynku gazu w UE daje coraz lepsze efekty, ceny gazu w coraz większej liczbie państw członkowski coraz bardziej zbiegają do cen, wyznaczanych na największych giełdach – takie wnioski można wysnuć z danych ACER, przedstawionych na początku października w Madrycie na forum, poświęconym integracji europejskiego rynku gazu.

Średnią cenę w danym państwie ACER wyliczył na podstawie koszyka cen importowych i notowań szeregu produktów, dostępnych w hubach. Im większa różnica do przyjętego za punkt odniesienia rotterdamskiego indeksu TTF, tym wyższy koszt dostępu do gazu. Jego wysokość jest związana zarówno z czynnikami infrastrukturalnymi – czyli przede wszystkim obecnością i mocą połączeń międzysystemowych, ale także np. z kontraktami długoterminowymi na import gazu, które ma dane państwo.

Według ACER dalsze zbieganie się cen gazu jest jasnym dowodem na to, że rynek tego surowca podlega dalszej integracji. Wśród czynników, które sprzyjają ujednolicaniu się średnich cen gazu w UE, za najważniejsze Agencja uważa:

- niskie ceny ropy oraz nadpodaż gazu

- coraz powszechniejsze połączenia z możliwością odwrócenia kierunku przepływu gazu (rewers)

- efektywne działanie ośrodków handlu (hubów)

- rosnącą konkurencyjność importu LNG

Polska znalazła się w grupie „średniaków”, czyli państw, które za dostęp do gazu płacą może nie najwięcej, ale i nie najmniej. ACER zaliczył Polskę do grupy hubów „wschodzących” (razem z Hiszpanią, Danią i Czechami), gdzie szybko poprawia się płynność handlu, przede wszystkim dzięki rosnącym zdolnościom interkonektorów i rewersów na nich, ale też i z powodu regulacji (obligo giełdowe). W ośrodkach tych znaczną rolę nadal jednak odgrywają kontrakty długoterminowe.

Z danych ACER wynika jednak, ze zintegrowany rynek gazu UE działa coraz lepiej. Identyczną opinię formułował ostatnio Jean-Arnold Vinois, były szef DG Energy w KE, obecnie w instytucie Jacquesa Delorsa. W czasie debaty „Nowy kształt rynku energii” z cyklu Laboratorium Energetyczne, organizowanego przez Forum Analiz Energetycznych i Wysokie Napięcie, Vinois wskazywał właśnie na europejski rynek gazu jako przykład do naśladowania przy integracji ryku energii elektrycznej.

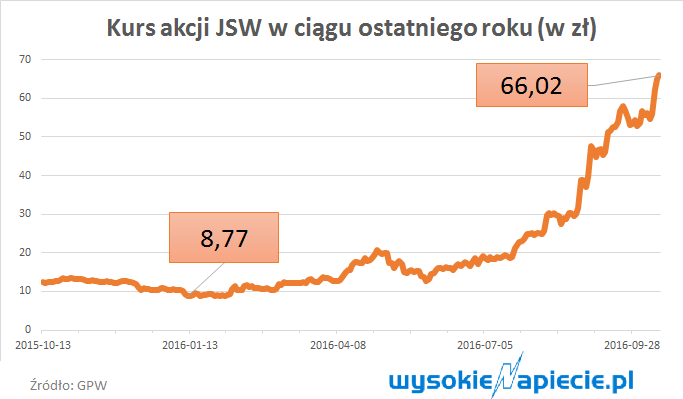

Dzięki eldorado na rynku węgla koksowego Jastrzębska Spółka Węglowa ma szansę wyjść z problemów, które ciągną się za nią po kryzysie z ostatnich lat. Pytanie, co wygra – pragmatyzm, czy chęć schlebiania związkowcom.

Dzięki eldorado na rynku węgla koksowego Jastrzębska Spółka Węglowa ma szansę wyjść z problemów, które ciągną się za nią po kryzysie z ostatnich lat. Pytanie, co wygra – pragmatyzm, czy chęć schlebiania związkowcom.

Świadectwa pochodzenia energii ze źródeł odnawialnych są już sprzedawane w transakcjach dwustronnych nawet po 20 zł/MWh. Gdy taką cenę osiągną także na giełdzie, popyt na nie znacznie wzrośnie.

Świadectwa pochodzenia energii ze źródeł odnawialnych są już sprzedawane w transakcjach dwustronnych nawet po 20 zł/MWh. Gdy taką cenę osiągną także na giełdzie, popyt na nie znacznie wzrośnie.

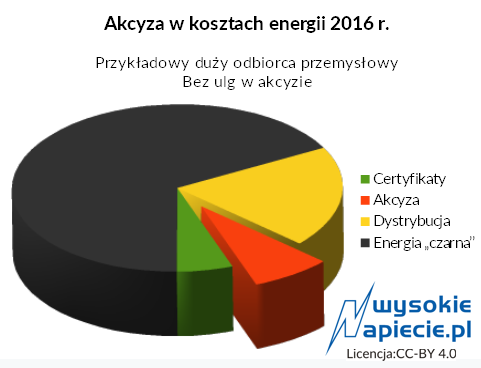

W przyszłym roku po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku.

W przyszłym roku po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku.