Spis treści

– Polska i Niemcy nadal zamierzają na wielką skalę wykorzystywać węgiel kamienny i brunatny do celów energetycznych. Dlatego dyskusja o gazie ziemnym w tych krajach jest trudna – ocenia Oxford Institute for Energy Studies w publikacji skutkach ostatniego szczytu klimatycznego COP21.

Jaką rolę w takim razie może odegrać gaz ziemny w tych krajach i całej UE w obliczu zobowiązań 195 rządów w Paryżu do obniżenia emisji zanieczyszczeń?

Polski minister energetyki Krzysztof Tchórzewski nie kryje, że rzeczywiście planuje oparcie naszej energetyki o węgiel. – Węgiel pozostanie gwarantem bezpieczeństwa energetycznego Polski, a przebudowa polskiej energetyki w kierunku niskoemisyjnym musi przebiegać przy zachowaniu tego bezpieczeństwa i przy wykorzystaniu zasobów krajowych – mówi minister.

Kierowany przez niego resort w ostatnich dniach zaprezentował stanowisko, że podstawą bezpieczeństwa energetycznego są „nowoczesne, wysokosprawne i niskoemisyjne elektrownie węglowe” – pisaliśmy o tym tutaj: Atomowo-węglowy dylemat rządu

Czy słusznie? To jest sprzeczne z założeniami unijnymi, choć trzeba pamiętać, że UE nie ma jednolitej polityki energetycznej. Czy czeka nas awantura z UE o gaz ziemny? Wiele zależy od determinacji samej UE w dążeniu do spełnienia celów emisyjnych przed 2050 rokiem.

Według publikacji OIES autorstwa Davida Robinsona to właśnie gaz ziemny ma się przyczynić się do dekarbonizacji. To wynika z faktu, że wykorzystując gaz, emituje się o około połowę mniej CO2 niż przy produkcji energii z węgla. Ale swą proekologiczną rolę „błękitne paliwo” pełnić będzie jedynie przez najbliższych dwadzieścia lat. W perspektywie długoterminowej przyszłość gazu ziemnego wygląda problematycznie ze względu na brak innowacji technologicznych redukujących emisje. Unijny przemysł gazowniczy także widzi siebie w roli pomostu do niskoemisyjnej przyszłości. Ale nawet występując w tej roli domaga się wsparcia, uznając, ze obecne ceny skłaniają do wykorzystywania ropy i węgla, nie gazu.

Turbulencje na rynku gazu

W Europie popyt na gaz ziemny w elektroenergetyce spadł o blisko 60bcm (ponad 10 procent) między rokiem 2010 a 2013. Co więcej, w obrębie rynku wytwarzania z paliw kopalnych, gaz ziemny stracił swój udział na rzecz węgla. Wytłumaczenie stanowią relatywnie wysokie i rosnące w tamtym okresie ceny gazu zimnego, niskie ceny limitów emisji CO2 jak i spadające ceny węgla. Choć ceny gazu później spadły – spadają także ceny węgla.

A przez to gaz nie jest tak chętnie kupowany jak wcześniej. Wyjątkiem jest Wielka Brytania, gdzie do wykorzystania gazu zachęca system w odniesieniu do emisji dwutlenku węgla. Na popyt na gaz ziemny wpływ miało także obniżenie o 3 % od 2008 r. zapotrzebowania na energię elektryczną. To wynika częściowo z recesji, ale także z promocji efektywności energetycznej w dużych państwach OECD.

Teoretycznie, biorąc pod uwagę cel dekarbonizacji, przejście gospodarek na gaz ziemny powinno być łatwe. Tymczasem dzieje się tylko w niektórych państwa UE i w ogromnej większości jest to efekt decyzji politycznych, a nie rynkowych. Unijna dyrektywa przyczyniła się do zamykania elektrowni węglowych w Wielkiej Brytanii. Umowa paryska prawie na pewno wzmocni takie działania w obrębie UE choćby poprzez dalsze restrykcje nakładane na wytwarzanie energii z węgla i pośrednie faworyzowanie gazu ziemnego przynajmniej w czasie najbliższym do okresu średniego.

Jednak dowody wskazują, że bez dodatkowego wsparcia tej polityki zarówno na poziomie UE jak i narodowym, gaz ziemny nie będzie w stanie zastąpić węgla. Tymczasem wsparcie dotyczy odnawialnych źródeł energii i to one będą stanowić największe wyzwanie dla gazu ziemnego. Gaz może z nimi konkurować, podobnie jak może odegrać rolę w transporcie, czy sektorze cieplnym, ale dekarbonizacja poprzez wykorzystanie gazu ziemnego nie będzie następować automatycznie. Co stanowiłoby zachętę dla zwiększenia roli gazu w gospodarce? Wyższe ceny emisji dwutlenku węgla lub podatki w tym obszarze oraz obniżenie „węglochłonnośc”i sektora energetycznego.

Brak pomysłów na dalszą redukcję emisji

Jednak jak stwierdza OIES, nawet jeśli w perspektywie 10-15 lat gaz ziemny zastąpi węgiel w sektorze energetycznym i produkty ropopochodne w sektorze ciepłowniczym i transporcie, długoterminowa projekcja wygląda mniej optymistycznie. A jest tak z powodu braku nowych technologii do obniżania emisji węglowych. W UE, aby spełnić cel 80-95 procentowej redukcji gazów cieplarnianych do 2050 roku w porównaniu z rokiem 1990, większość rządów planuje jednak potencjalnie zupełną dekarbonizację sektora elektroenergetycznego i znaczące zastąpienie paliw kopalnych w sektorze ciepłowniczym i transporcie. Ale niedawne opracowanie UK Energy Research Centre na temat przyszłej roli gazu zimnego nie zgadza się z poglądem, że gaz stanie się efektywnym kosztowo pomostem w kierunku niskoemisyjnej przyszłości. Jeden z badaczy zauważa już klęskę gazu na rynku ogrzewania mieszkań.

Jeżeli jednak UE myśli poważnie o ponad 80-procentowej redukcji emisji do 2050 roku, całościowy rynek unijny gazu ziemnego może stać się znacząco mniejszy niż ma to miejsce to obecnie i może nie przejawiać tendencji wzrostowych. Tymczasem inwestycje gazowe są zazwyczaj długoterminowe, szczególnie w infrastrukturę. Mogą być jednak potrzebne, aby gaz ziemny mógł odegrać rolę pomostu w przechodzeniu do gospodarki niskoemisyjnej. W obliczu zmniejszania się europejskiej produkcji gazu oraz zmniejszania się jego konsumpcji, infrastruktura może stać się głównym aktywem przemysłu gazowniczego. Ale, aby inwestycje miały miejsce, potrzebna jest bardziej przejrzysta strategia dotycząca roli gazu zimnego.

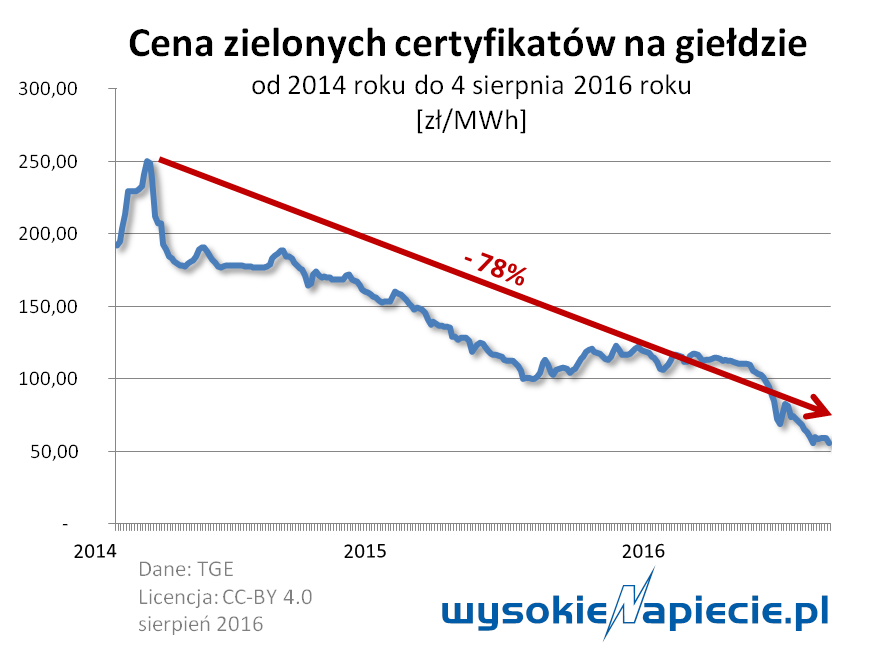

Wsparcie elektrowni wykorzystujących odnawialne źródła energii (OZE) spadło w czwartek do najniższego poziomu w historii. Ceny tzw. zielonych certyfikatów dobiła informacja rządu, że planuje od przyszłego roku ograniczyć obowiązek ich zakupu. W najgorszej sytuacji są najmniejsi inwestorzy. Mniej zapłacą jednak odbiorcy.

Wsparcie elektrowni wykorzystujących odnawialne źródła energii (OZE) spadło w czwartek do najniższego poziomu w historii. Ceny tzw. zielonych certyfikatów dobiła informacja rządu, że planuje od przyszłego roku ograniczyć obowiązek ich zakupu. W najgorszej sytuacji są najmniejsi inwestorzy. Mniej zapłacą jednak odbiorcy.

Zarys programu, zwanego potocznie planem Morawieckiego wspomina o przygotowaniach do budowy – równolegle z elektrownią jądrową - reaktora wysokotemperaturowego (HTR), który miałby być źródłem ciepła procesowego dla instalacji przemysłowej. Plan wicepremiera dopiero co przekazano do konsultacji społecznych, ale ministerstwo energii powołało już specjalny zespół, który ma ocenić krajowy potencjał dla zastosowania tej technologii. Przypadek HTR jest o tyle interesujący, że przystąpienie do poważnych pracy włączyłoby Polskę do technologicznego wyścigu Chin z resztą świata.

Zarys programu, zwanego potocznie planem Morawieckiego wspomina o przygotowaniach do budowy – równolegle z elektrownią jądrową - reaktora wysokotemperaturowego (HTR), który miałby być źródłem ciepła procesowego dla instalacji przemysłowej. Plan wicepremiera dopiero co przekazano do konsultacji społecznych, ale ministerstwo energii powołało już specjalny zespół, który ma ocenić krajowy potencjał dla zastosowania tej technologii. Przypadek HTR jest o tyle interesujący, że przystąpienie do poważnych pracy włączyłoby Polskę do technologicznego wyścigu Chin z resztą świata.