Sejm uchwalił tzw. ustawę antywiatrakową siejącą wątpliwości w zakresie opodatkowania elektrowni wiatrowych. Jeżeli senatorowie ich nie rozstrzygną na trwającym posiedzeniu, czeka nas seria wieloletnich sporów sądowych między inwestorami i gminami, na których stracić mogą przede wszystkim te ostatnie. Sytuację jeszcze bardziej zaciemnia stanowisko Ministerstwa Energii.

Sejm uchwalił tzw. ustawę antywiatrakową siejącą wątpliwości w zakresie opodatkowania elektrowni wiatrowych. Jeżeli senatorowie ich nie rozstrzygną na trwającym posiedzeniu, czeka nas seria wieloletnich sporów sądowych między inwestorami i gminami, na których stracić mogą przede wszystkim te ostatnie. Sytuację jeszcze bardziej zaciemnia stanowisko Ministerstwa Energii.Spis treści

Sejm uchwalił tzw. ustawę antywiatrakową siejącą wątpliwości w zakresie opodatkowania elektrowni wiatrowych. Jeżeli senatorowie ich nie rozstrzygną na trwającym posiedzeniu, czeka nas seria wieloletnich sporów sądowych między inwestorami i gminami, na których stracić mogą przede wszystkim te ostatnie. Sytuację jeszcze bardziej zaciemnia stanowisko Ministerstwa Energii.

Dotyczy: lokalizacji i eksploatacji elektrowni wiatrowych (tzw. ustawa antywiatrakowa)

Tytuł: ustawa o inwestycjach w zakresie elektrowni wiatrowych

Etap: Senat – rozpatrzenie ustawy

Następny etap: Sejm – rozpatrzenie poprawek Senatu (jeżeli zostaną wprowadzone)

Dotychczas podatek od nieruchomości był naliczany przez gminy tylko od części budowlanej turbin wiatrowych – czyli ich fundamentów i masztów (stanowią ok. 30% wartości inwestycji). W analogiczny sposób opodatkowane są budynki i części budowlane elektrowni węglowych. W ten sam sposób opodatkowana ma być też elektrownia atomowa. Gdyby ich właściciele musieli płacić podatek od nieruchomości także od maszyn znajdujących się wewnątrz (m.in. kotłów, generatorów, reaktorów jądrowych), to produkowana w nich energia byłaby dużo droższa. A taką intencję w stosunku do wiatraków ma przynajmniej część polityków.

Oś sporu – czyli definicja „budowli”

O podstawie opodatkowania wiatraków (i innych elektrowni) przesądza definicja budowli zawarta w Prawie budowanym (do którego odwołuje się z kolei ustawa o podatkach i opłatach lokalnych), która mówi, że przez budowlę należy rozumieć „każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury, jak: obiekty liniowe, lotniska, […], a także części budowlane urządzeń technicznych (kotłów, pieców przemysłowych, elektrowni wiatrowych, elektrowni jądrowych i innych urządzeń) oraz fundamenty pod maszyny i urządzenia […].”

Ministerstwo infrastruktury, rękami posłów, którzy złożyli projekt tzw. ustawy antywiatrakowej w Sejmie (to umożliwiło pominięcie konsultacji społecznych i międzyresortowych) postanowiło wykreślić z powyższej definicji słowa „elektrowni wiatrowych”. Warto jednak zauważyć, że wyliczenie w którym nie pojawią się już „elektrownie wiatrowe” nie jest zamknięte (to tylko przykłady). Ma bardziej pomóc organom podatkowym i sądom rozstrzygnąć co ustawodawca miał na myśli. W konsekwencji nawet wykreślenie z tej definicji elektrowni wiatrowych nie przesądza, że cała elektrownia wiatrowa będzie budowlą. Po prostu nie będzie już wprost wymieniona jako przykład. Zresztą kiedyś elektrownie wiatrowe nie były w tym przepisie wymienione, a mimo wszystko sądy, w tym Naczelny Sąd Administracyjny, nie rozszerzały definicji budowli (a więc podstawy opodatkowania) na urządzenia techniczne wiatraka (generator, wirnik, automatykę).

Czemu ma zatem służyć wykreślenie słów „elektrownie wiatrowe” z Prawa budowlanego? Zgodnie z uzasadnieniem ustawy dzięki tej zmianie całość elektrowni miałby kontrolować nadzór budowlany. Już sam pomysł posłów jest kuriozalny, bo nadzór nigdy nie zajmował się skomplikowaną aparaturą elektrowni – np. wirnikami, generatorami, czy automatyką. Inspektorzy nie wiedzieliby nawet co i jak kontrolować. Jednocześnie w projekcie ustawy wprowadzono obowiązek kontroli turbin przez Urząd Dozoru Technicznego. To, co do zasady, dobry pomysł w przypadku starych instalacji już po okresie gwarancyjnym, a zwłaszcza używanych turbin. Projekt zawierał jednak horrendalne opłaty dla UDT i pozwalał mu zlecać kontrole wiatraków (UDT także nie jest do nich przygotowany) prywatnym firmom bez przetargu, co mogło budzić poważne obawy o korupcjogenność przepisów. Ostatecznie więc w Sejmie wyrzucono cały rozdział o kontroli przez UDT.

Zobacz więcej: Dobre i złe strony ustawy antywiatrakowej

Jednocześnie w uzasadnieniu do ustawy napisano, że definicja budowli uwzględniająca wprost elektrownie wiatrowe mogła zostać tak ukształtowana ponad 10 lat temu, aby ograniczyć opodatkowanie tych instalacji. W rzeczywistości zmiana definicji bardziej sankcjonowała sposób rozumienia tego przepisu, niż go zmieniała. To ułatwiło życie inwestorom i organom podatkowym. I chociaż posłowie (ministerstwo) zauważyli, że definicja budowli wiąże się z poziomem opodatkowania, to w uzasadnieniu do ustawy i lakonicznej ocenie skutków regulacji nie zająknęli się ani słowem o możliwym wzroście podatków po zmianie definicji budowli.

Elektrownia wiatrowa w ustawie antywiatrakowej

Na potrzeby projektu tzw. ustawy antywiatrakowej zdefiniowano ponadto pojęcie samej elektrowni wiatrowej, którą ma być ”budowla w rozumieniu przepisów prawa budowlanego, składająca się co najmniej z fundamentu, wieży oraz elementów technicznych (…)”. Można odnieść wrażenie, że tym przepisem posłowie dodatkowo chcieli zasugerować, że pojęcie budowli jest znacznie szersze i obejmuje też urządzenia techniczne (wspominany już wirnik generator itd.). W innym wypadku definicja ograniczyłaby się do słów „budowla oraz elementy techniczne […]”

Warto jednak zwrócić uwagę, że definicja elektrowni wiatrowej będzie obowiązywać jedynie na potrzeby ustawy antywiatrakowej, ale już nie Prawa budowlanego, czy przepisów podatkowych. Nowe przepisy zatem ponownie nie będą stanowiły podstawy do uznania, że podatek od nieruchomości miałby być naliczany od całego wiatraka, wliczając w to gondolę i znajdujące się w niej urządzenia.

Dlaczego zatem w taki właśnie sposób zdefiniowano elektrownie wiatrowe w projekcie ustawy? Odpowiedzi na to pytanie także nie daje uzasadnienie przesłane do Sejmu.

Podatek od nieruchomości w przepisach przejściowych

Chociaż żadna z dokonanych zmian prawa nie przesądza o zmianie sposobu opodatkowania, to posłowie uznali za stosowne wpisanie w przepisach przejściowych projektu, że „od dnia wejścia w życie ustawy do dnia 31 grudnia 2016 r. podatek od nieruchomości dotyczący elektrowni wiatrowej ustala się i pobiera zgodnie z przepisami obowiązującymi przed dniem wejścia w życie ustawy.” Co z jednej strony wyjaśnia sytuację na pół roku i eliminuje próby wstecznego naliczania wyższych podatków przez gminy próbujące nadinterpretować przepisy, ale z drugiej strony sugeruje, że jakieś zmiany w opodatkowaniu zostały jednak wprowadzone.

Wprowadzanie niepewności

Wykładnia rozszerzająca wprowadzonych zmian w systemie prawnym (której nie powinno się stosować w przypadku podatków) zapewne doprowadzi część prawników gminnych do konkluzji, że podstawa opodatkowania została rozszerzona o części techniczne wiatraków. W ocenie Obserwatora Legislacji Energetycznej taka interpretacja nie będzie uzasadniona, ale bez wątpienia pogłębi chaos prawny i skłoni przynajmniej część samorządów do naliczenia wyższego podatku.

W przypadku gdy inwestorzy go zapłacą, a następnie wystąpią o zwrot nadpłaty to po stronie samorządu naliczane będą bardzo wysokie odsetki od wierzytelności przez cały czas trwania sporów sądowych. W praktyce chodzi o 2-3 lata, przez które odsetki zwiększą wierzytelność gminy wobec przedsiębiorców o jedną piątą. Jeżeli gminy w tym czasie zdążą wydać nienależne wpływy podatkowe, a do tego będą musiały z własnego budżetu wysupłać pieniądze na zapłatę odsetek, może ich czekać konieczność cięć budżetowych, czy nawet zarząd komisaryczny.

W przypadku gdy inwestorzy go zapłacą, a następnie wystąpią o zwrot nadpłaty to po stronie samorządu naliczane będą bardzo wysokie odsetki od wierzytelności przez cały czas trwania sporów sądowych. W praktyce chodzi o 2-3 lata, przez które odsetki zwiększą wierzytelność gminy wobec przedsiębiorców o jedną piątą. Jeżeli gminy w tym czasie zdążą wydać nienależne wpływy podatkowe, a do tego będą musiały z własnego budżetu wysupłać pieniądze na zapłatę odsetek, może ich czekać konieczność cięć budżetowych, czy nawet zarząd komisaryczny.

Celowe działanie?

Bardzo trudno zrozumieć intencje ministerstwa i posłów. Tym bardziej, że w żaden sposób nie odnieśli się w uzasadnieniu do ewentualnych zmian w opodatkowaniu. Może to wynikać z faktu, że wpisanie w uzasadnieniu do ustawy wprost, że podnosi ona podatki, mogłoby się spotkać zarówno z ostrzejszą reakcją opinii publicznej, jak i Brukseli.

Taka rozszerzająca interpretacja prowadziłaby bowiem do dyskryminacji inwestorów wiatrowych względem innych technologii, w których opodatkowanie np. kotłów i generatorów w elektrowniach węglowych, czy reaktora i generatora w elektrowni atomowej, odwróciłoby do góry nogami koszty tych technologii i pozyskiwanej z nich energii.

Dyskryminacja jakichkolwiek elektrowni korzystających ze źródeł odnawialnych jest też wprost zakazana w unijnej dyrektywie promującej OZE, na co zwracało uwagę kilkukrotnie w trakcie prac nad projektem Ministerstwo Spraw Zagranicznych. Jego sprzeciw wobec projektowanych przepisów sprawił, że rząd nie był wstanie zająć wspólnego stanowiska do projektu ustawy (na początku kwietnia utknęło w Komitecie Stałym Rady Ministrów).

Przynajmniej część parlamentarzystów pracujących nad ustawą nigdy nie ukrywało swojej antypatii do dużych farm wiatrowych, a ich właścicieli, chociaż wiele z nich należy do spółek Skarbu Państwa, traktowało jak cwaniaków. Jednak ustawa uchwalona przez Sejm dokuczy nie tylko inwestorom, ale także gminom, które mogą się okazać największymi przegranymi. Na niejasnych przepisach jak zwykle zarobią przede wszystkim prawnicy i firmy doradcze.

Interpretacja Ministerstwa Energii

Interpretacja Ministerstwa Energii

Sytuację próbowało rozjaśnić Ministerstwo Energii. Jednak opinia resortu przedstawiona w odpowiedzi na interpelację poselską wprowadziła jeszcze większy chaos. Minister ocenił, że zmiana definicji „doprowadzi do ujednolicenia podstawy podatku od nieruchomości. Zostanie bowiem rozszerzony zakres, poprzez uwzględnienie gondoli, jako elementu budowli. Kwalifikowanie całości urządzeń technicznych (włącznie z gondolą) jako podstawy do wyliczenia podatku od budowli, w rozumieniu ustawy o podatkach i opłatach lokalnych, może spowodować wzrost poziomu podatku od budowli – jest to jednakże decyzją rady gminy”.

Nie wiadomo, czy autorzy ministerialnej interpretacji mieli na myśli samą gondolę, a więc metalową puszkę wielkości autobusu, ale bez zainstalowanych w jej wnętrzu urządzeń, czy gondolę razem z nimi.

Ponadto wbrew opinii ME to nie gmina decyduje o tym na jakie części nałoży podatek od nieruchomości. Może jedynie zmieniać stawkę tego podatku (do max. 2%). Reszta jest w gestii przepisów prawa powszechnie obowiązującego, którego jakość i przejrzystość posłowie właśnie znacznie obniżają.

Ostatni moment na zmiany

Dzisiaj projektem zajmie się Senat, jeżeli izba refleksji nie pochyli się nad zmianami dokonanymi przez posłów, ustawa stworzy kolejne pole do interpretacji przepisów podatkowych na następne 3-4 lata.

Przypomnijmy, że wcześniej negatywne opinie do projektu ustawy wyraził Sąd Najwyższy, Minister Spraw Zagranicznych, Biuro Analiz Sejmowych, Związek Gmin Wiejskich RP, samorząd inżynierów budownictwa i organizacje pracodawców. Reprezentujący autorów poseł Bogdan Rzońca otrzymał także 6,5 tys. pism od przedsiębiorców i osób prywatnych zwracających uwagę na źle skonstruowane przepisy.

Przypomnijmy, że wcześniej negatywne opinie do projektu ustawy wyraził Sąd Najwyższy, Minister Spraw Zagranicznych, Biuro Analiz Sejmowych, Związek Gmin Wiejskich RP, samorząd inżynierów budownictwa i organizacje pracodawców. Reprezentujący autorów poseł Bogdan Rzońca otrzymał także 6,5 tys. pism od przedsiębiorców i osób prywatnych zwracających uwagę na źle skonstruowane przepisy.

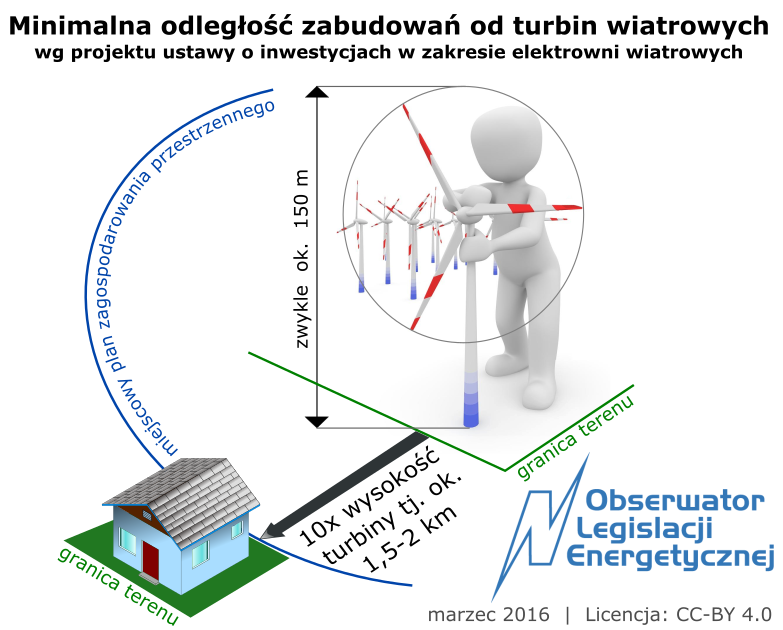

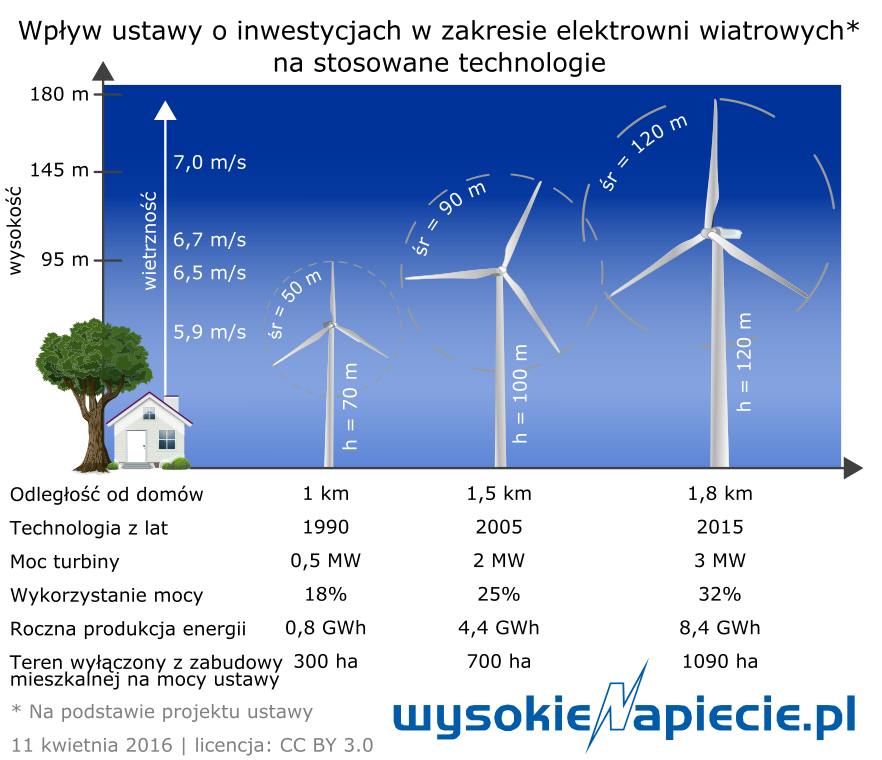

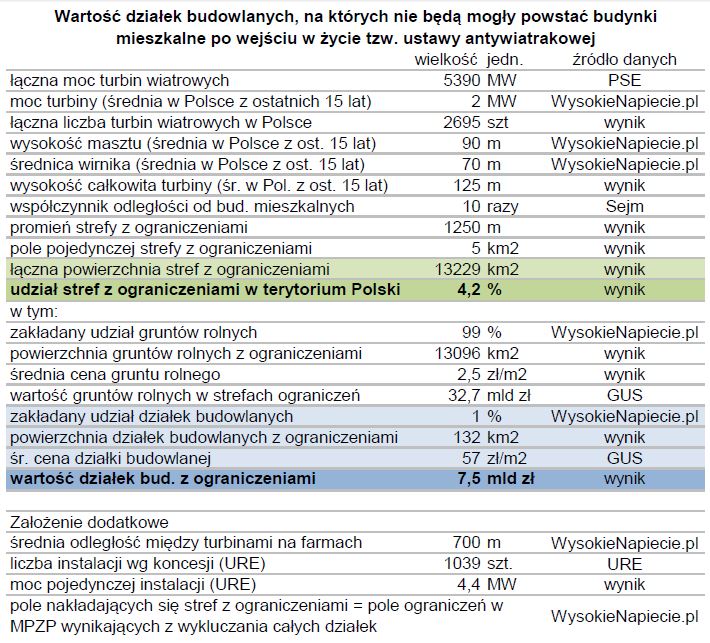

Opiniodawcy podnosili, że ustawa zmierza do dyskryminacji jednego źródła energii, znacznie utrudni i zwiększy koszty inwestycji w farmy wiatrowe ze względu na konieczność lokowania ich w odległości 1,5 km od domów oraz – co będzie mieć największe skutki – częściowo wywłaszczy właścicieli nieruchomości znajdujących się w ich pobliżu z prawa do budowy budynku mieszkalnego (choćby właścicielowi działki sąsiedztwo wiatraków nie przeszkadzało). Jak wynika z analizy portalu WysokieNapiecie.pl ograniczenia w lokalizacji domów dotkną 4,2% terytorium całego kraju, na którym wartość istniejących już działek budowlanych przekracza 7,5 mld zł. Odniesienia się do tego problemu także zabrakło w uzasadnieniu i ocenie skutków regulacji projektu ustawy.

Zobacz także: MF analizuje zmianę definicji „budowli” do celów podatkowych

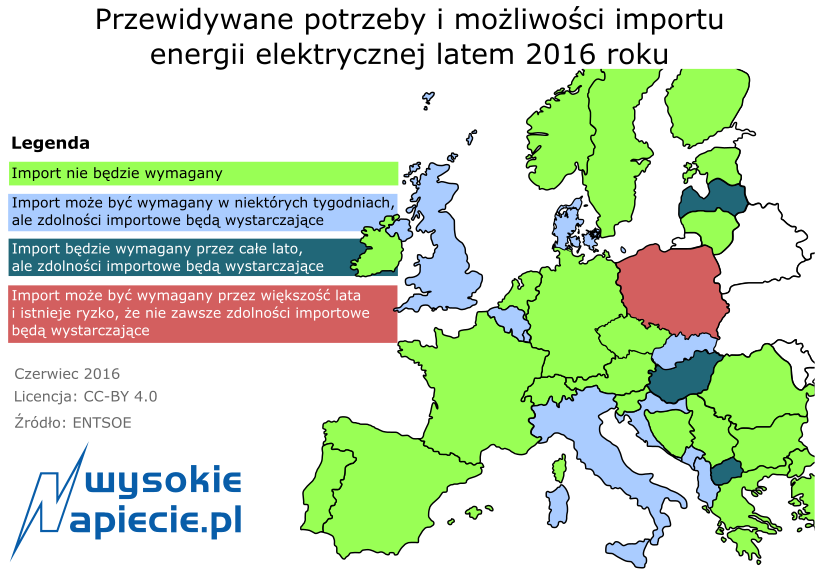

Raport ENTSO-E pokazuje, że tego lata polski system elektroenergetyczny będzie w najtrudniejszej sytuacji w Europie. Poprosiliśmy nawet sąsiadów o awaryjne udostępnianie 1000 MW mocy. Jednak i tak sytuacja powinna być lepsza, niż roku temu.

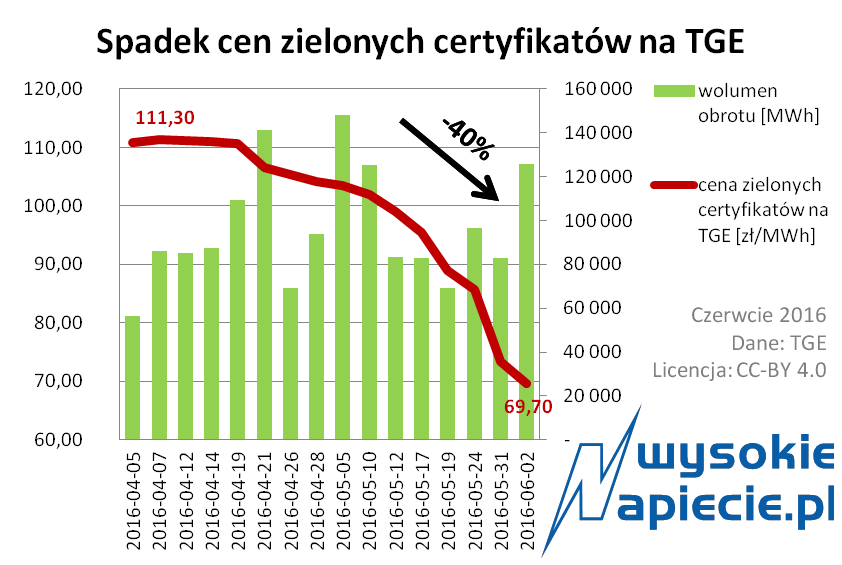

Raport ENTSO-E pokazuje, że tego lata polski system elektroenergetyczny będzie w najtrudniejszej sytuacji w Europie. Poprosiliśmy nawet sąsiadów o awaryjne udostępnianie 1000 MW mocy. Jednak i tak sytuacja powinna być lepsza, niż roku temu. W czwartek świadectwa pochodzenia energii ze źródeł odnawialnych sprzedawano na TGE po 65-77 zł/MWh. Na zamknięciu indeks sięgnął kolejnego historycznego dna – 69,70 zł/MWh. W najgorszej sytuacji są indywidualni inwestorzy.

W czwartek świadectwa pochodzenia energii ze źródeł odnawialnych sprzedawano na TGE po 65-77 zł/MWh. Na zamknięciu indeks sięgnął kolejnego historycznego dna – 69,70 zł/MWh. W najgorszej sytuacji są indywidualni inwestorzy.