Lekka modyfikacja biznesplanu nowej Kompanii Węglowej. Nadwyżka węgla zostanie wyeksportowana drogą morską. Powstanie Polskiej Grupy Górniczej wciąż zależy jednak od banków, które nie zgodzą się na kosmetyczne cięcia kosztów.

Od kilku tygodni Na stole leży oferta trzech państwowych spółek energetycznych – Energi, PGE i PGNiG, które w sumie mają dokapitalizować Kompanię kwotą 1,5 mld zł. To miał być sygnał dla górniczych związków: „inwestorzy są, więc teraz wy także musicie zgodzić się na ustępstwa w kwestii płac”.

Od kilku tygodni Na stole leży oferta trzech państwowych spółek energetycznych – Energi, PGE i PGNiG, które w sumie mają dokapitalizować Kompanię kwotą 1,5 mld zł. To miał być sygnał dla górniczych związków: „inwestorzy są, więc teraz wy także musicie zgodzić się na ustępstwa w kwestii płac”.

Ale związkowcy, którzy poczuli swoją siłę po wysadzeniu z siodła poprzedniego zarządu nie zamierzają ustępować. Powołano specjalną komisję firmowo-związkową, która ma ocenić skalę oszczędności i sposób ich wprowadzania.

Jest to niestety unikanie decyzji. W spółce w której ponad połowę wydatków stanowią koszty pracy nie da się uciec od cięcia płac. Związkowcom najbardziej zależy na wyeliminowaniu spółek obcych świadczących usługi dla Kompanii, ale to niewiele zmieni.

Według naszych informacji w biznesplanie KW przedstawionym w Brukseli zapisano na ten rok średnie cięcie pensji o 10 proc. wśród górników dołowych. W przyszłym roku pensje mają spaść o kolejne 4 proc. Dla pracowników administracji obniżki mają być większe i sięgną łącznie 17 proc. Czy związkowcy się na to zgodzą? Bardzo wątpimy.

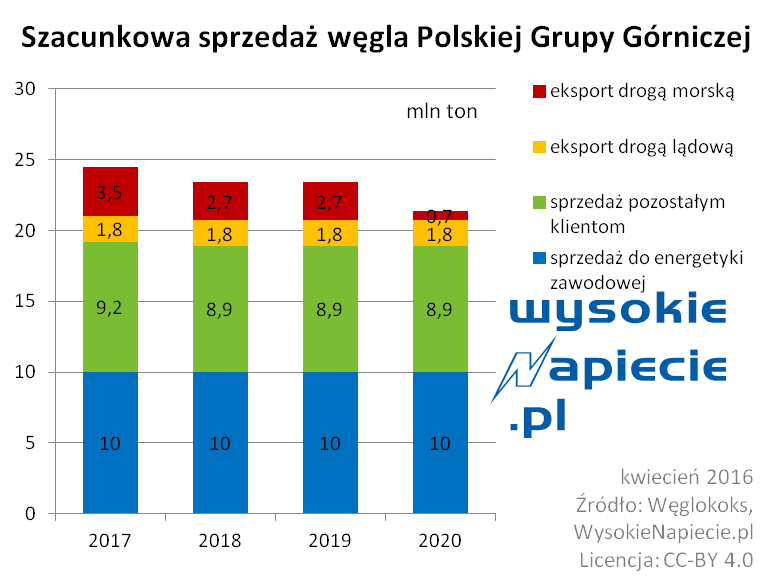

Co ciekawe, tzw. audyt społeczny w Kompanii pod przewodem senatora PiS Adama Gawędy jednoznacznie skrytykował ten sposób handlu węglem.

„Dalsze zwiększanie udziału sprzedaży węgla energetycznego na eksport (spot) drogą morską w sprzedaży ogółem przy aktualnych cenach w obrocie międzynarodowym jest wysoce niekorzystne i nie może być traktowane jako kierunek rozwiązujący problemy sprzedaży węgla z polskich kopalń. KW SA powinna koncentrować się na zwiększaniu sprzedaży eksportowej drogą lądową bezpośrednio do odbiorców końcowych, szczególnie do krajów graniczących z Polską. Wskazuje się na potrzebę wzmocnienia Działu Eksportu KW SA”.

Wszystko prawda, pytanie tylko czy „audytorzy społeczni” zdawali sobie sprawę, że jeśli nie sprzeda się nadwyżki węgla na ARA, to trzeba będzie zamknąć najbardziej nierentowne kopalnie? Jeśli o tym wiedzieli, to zabrakło im odwagi, żeby napisać to wprost.

Do rozwiązania jest jeszcze kilka kwestii. Po pierwsze, czy spółki energetyczne podwyższą jako inwestorzy kapitał Polskiej Grupy Górniczej czy też obejmą obligacje. Oczywiście o wiele korzystniejsze dla nich byłoby to drugie, gdyż przy długu można wpisać do umowy rozmaite bezpieczniki, których przy objęciu akcji zgodnie z kodeksem spółek handlowych zapisać się nie da.

Poza tym banki nie chcą zostać udziałowcami KW, mowa jest tylko o restrukturyzacji obecnych obligacji i objęciu nowych. Warunki dla obligatariuszy państwowych i prywatnych muszą być takie same, tak aby Komisja Europejska nie uznała, że cały biznesplan jest pomocą publiczną. Według naszych informacji banki nalegają na wpisanie do umów obligacyjnych ścisłej kontroli cięcia kosztów, bez tego nie przystąpią do programu. Możliwe jest także podzielenie finansowania na transze, ich przyznanie byłoby uzależnione od postępów w restrukturyzacji.

Tego wszystkiego nie da się pogodzić z żądaniami związkowców, aby chronić płace górników.

Przewidywany spadek wydobycia w 2020 r. wynika z planowanego jednak zamknięcia części kopalń. Według naszych źródeł do Spółki Restrukturyzacji Kopalń może wtedy trafić „Bolesław Śmiały”, część „Pokoju” powinna zostać połączona z „Bielszowicami”, a reszta także pójść do SRK. Także jakaś część kopalni „Halemba” i „Marcel” ma się tam znaleźć. Nie odważono się zaplanować zamknięcia „Sośnicy” choć z ekonomicznego punktu widzenia nie ma ona racji bytu. Oczywiście wszystkie te ruchy można i powinno się zrobić już teraz, ale rok 2020 jest bezpieczny z politycznego punktu widzenia.

Po powstaniu PGG czeka nas też zapewne zmiana struktury rynku węgla. Największym udziałowcami (poza Skarbem Państwa) będą Węglokoks i Towarzystwo Finansowe Silesia. Węglokoks jest dealerem węgla i z jego punktu widzenia istnienie osobnej sieci sprzedaży Kompanii chyba nie będzie miało sensu, zwłaszcza na eksport. Zresztą postulaty ograniczenia konkurencji między spółkami skarbu państwa pojawiają się także w „audycie społecznym”. Rezultatem będzie większa konsolidacja rynku, co oczywiście przysłuży się spółkom górniczym, ale już niekoniecznie energetyce.

I na koniec rzecz może nie decydująca, ale mająca znaczenie. Po powstaniu PGG powinny zniknąć osobne struktury związkowe w poszczególnych kopalniach. Zostaną związki dla całej spółki. Dziś każdy związek w każdej kopalni walczy o interesy swojej „gruby” i nie ma obowiązku myśleć o całej firmie. Jest to anachronizm z czasów samodzielności poszczególnych kopalń.

Peabody Energy, największy na świecie prywatny koncern węglowy, znalazł się na krawędzi upadłości. Nawet najbardziej efektywne spółki górnicze w USA nie są w stanie sprostać rewolucji na rynku surowców. Czy Polska może jeszcze uniknąć podobnego scenariusza?

Peabody Energy, największy na świecie prywatny koncern węglowy, znalazł się na krawędzi upadłości. Nawet najbardziej efektywne spółki górnicze w USA nie są w stanie sprostać rewolucji na rynku surowców. Czy Polska może jeszcze uniknąć podobnego scenariusza?

Ministerstwo Energii prowadzi już prace nad założeniami nowelizacji ustawy o odnawialnych źródłach energii. Projekt zmienia zasady gry zarówno dla prosumentów, jak i dużych inwestorów. Co dokładnie chce zmienić resort i dlaczego?

Ministerstwo Energii prowadzi już prace nad założeniami nowelizacji ustawy o odnawialnych źródłach energii. Projekt zmienia zasady gry zarówno dla prosumentów, jak i dużych inwestorów. Co dokładnie chce zmienić resort i dlaczego? Niemiecki operator sieci przesyłowej 50 Hertz przyznaje, że przesuwniki fazowe nie rozwiążą problemu przepływów kołowych między Polską a Niemcami. Czy będziemy skazani na destabilizację sieci elektroenergetycznych jeszcze przez wiele lat?

Niemiecki operator sieci przesyłowej 50 Hertz przyznaje, że przesuwniki fazowe nie rozwiążą problemu przepływów kołowych między Polską a Niemcami. Czy będziemy skazani na destabilizację sieci elektroenergetycznych jeszcze przez wiele lat?