Spis treści

Średnie ceny energii elektrycznej w Unii Europejskiej należą do najwyższych na świecie — co wpływa na nastroje społeczne oraz konkurencyjność przemysłu. W połowie marca Rada Europejska zajmie się poszukiwaniem sposobów na obniżenie cen.

Przewodnicząca Komisji Europejskiej Ursula von der Leyen zapowiedziała, że będzie proponować zmiany w systemie ustalania cen energii na podstawie najdroższego źródła krańcowego (tzw. merit order) – co miałoby obniżyć ceny energii. Trafiła w samo sedno dyskusji o rynku energetycznym w UE. Co z tej walki wyniknie dla odbiorcy?

Czy rynek działa?

Średnie ceny energii elektrycznej w Unii Europejskiej należą do najwyższych na świecie, co od lat podsyca debatę polityczną o konkurencyjności europejskiej gospodarki. Rachunki za prąd wpływają nie tylko na nastroje społeczne, ale też na sytuację przemysłu energochłonnego (dla porównania w 2025 r. energia dla przemysłu w USA była średnio 2 razy tańsza niż w UE, co jest jednym z głównych argumentów w sporze o reformę europejskiego rynku energii).

Rozczarowanie wynika też z faktu, że decydenci mówią o tym, że odnawialne źródła energii będą prowadzą do obniżenia cen energii. Jest w tym duże uproszczenie, bo na razie nie spadają mimo rosnącego udziału OZE. Obietnice pojawiły się wprawdzie parę lat temu i za wcześnie na efekty. Ze wszystkich analiz wynika, że mówimy o długofalowej perspektywie, ale też w sytuacji, w której poprawi się elastyczność rynku i nie będzie osieroconych aktywów.

Z drugiej strony brakuje jasnego przekazu, że gdybyśmy pozostali przy strukturze wytwarzania z przeszłości nie płacilibyśmy mniej, a może nawet więcej. Bardziej bylibyśmy uzależnieni o wzrostu cen i kryzysów i szantaży energetycznych.

Przed szczytem Rady Europejskiej, planowanej na 19 – 20 marca, przewodnicząca Komisji Europejskiej Ursula von der Leyen zapowiedziała, że będzie proponować zmiany w systemie ustalania cen energii na podstawie najdroższego źródła krańcowego (tzw. merit order). Propozycja trafia w środek sporu między państwami członkowskimi: m.in. Francja i Włochy chcą głębszej ingerencji w rynek, podczas gdy część krajów północnych ostrzega przed rozmontowaniem obecnego modelu. Co z tej walki wyniki dla odbiorców przemysłowych i jakie to ma, lub powinno mieć przełożenie na debatę o rynku energii w Polsce?

O jakiej cenie mówimy

Nie istnieje coś takiego jak jedna średnia cena energii. Jej poziomy znacząco różnią się między krajami oraz między segmentami odbiorców. Inne są ceny hurtowe, inne dla odbiorców końcowych. Różne są także powody stojące za nimi — od poziomu inwestycji, opodatkowania, cen paliw, kosztów ETS, kosztów bilansowania, konstrukcji mechanizmów wsparcia, po ogólną sytuację systemu energetycznego. Im mniej dostępnych zasobów bilansujących oraz im słabiej zasady rynkowe odzwierciedlają techniczne realia funkcjonowania systemu, tym wyższe są ceny energii elektrycznej i koszty działania systemu energetycznego. Nie ma jednego lekarstwa na tak złożone problemy.

Brak własnych dużych zasobów energetycznych, presja ostatnich lat w związku z wojną i kryzysami, tempo zmian i ambitne cele zwiększają presję na koszty energii. Nie wszystkie państwa członkowskie są gotowe lub zdolne nadążać za tempem tych zmian.

Ale rzeczywiście co do zasady ceny w UE mogłyby być niższe. Na celowniku polityków unijnych znalazł się system merit order (pay-as-clear) wyznaczania cen na rynkach dnia następnego i bieżącego. Krytykowany jako współwinny wysokich cen, stał się przedmiotem dyskusji o możliwych modyfikacjach. Nie jest to nowa debata. Wraca cyklicznie przy okazji kryzysów cen energii.

Źródła układają się na stosie

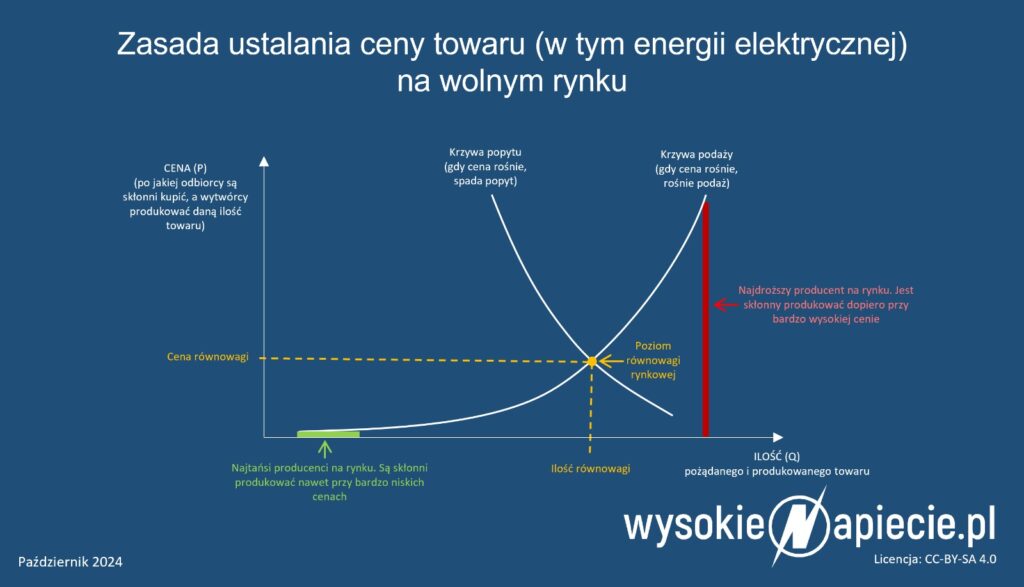

Merit order to ranking źródeł energii według kosztu wytworzenia dodatkowej 1 MWh. To dominujący na świecie model ustalania cen energii elektrycznej, stosowany wszędzie tam, gdzie działają rynki energii. Ponieważ stanął w centrum zainteresowania polityków w UE – warto wyjaśnić o co chodzi.

Operator rynku układa oferty wytwórców od najtańszych do najdroższych (merit order) i zestawia je z popytem. Elektrownie uruchamiane są kolejno, aż pokryją zapotrzebowanie, a cena rozliczeniowa ustalana jest na poziomie najdroższej potrzebnej oferty (PaC). Wszyscy sprzedający otrzymują tę samą cenę, a różnica między nią a kosztem zmiennym tworzy rentę inframarginalną. Przy wyższym popycie wchodzą droższe jednostki (np. gazowe) i ceny rosną, przy niższym – tańsze i ceny spadają.

- Operator rynku zbiera oferty od wytwórców energii elektrycznej, a oferty układają się od najtańszych do najdroższych, budując krzywą podaży (merit order) oraz zestawia ją z popytem dla danej godziny,

- Elektrownie są uruchamiane kolejno aż do momentu pokrycia zapotrzebowania.

- Wyznaczana jest cena rozliczeniowa na poziomie oferty marginalnej — tj. najdroższej przyjętej oferty (lub jej części), która jest potrzebna, aby zbilansować popyt w tej godzinie.

- Wszyscy przyjęci sprzedający dostają cenę rozliczeniową (PaC), nawet jeśli oferowali taniej; różnica między ceną rozliczeniową a ich kosztem zmiennym tworzy tzw. rentę inframarginalną,

- Tylko wtedy, gdy cena rynkowa jest wyższa od sumy kosztów krańcowych i stałych przez większość czasu, technologia będzie rentowna.

- Gdy popyt rośnie, do rynku wchodzą droższe jednostki — zazwyczaj gazowe — i ceny rosną. Gdy popyt spada, cenę marginalną wyznaczają tańsze jednostki i ceny maleją.

Cena w merit order zależy od najdroższego źródła (np. gazu, choć w Polsce jest to głównie węgiel), co jest szczególnie problematyczne gdy koszty paliwa są wysokie. Temat zapewne wróci bo koszty gazu znowu szybują w górę przez konflikt na Bliskim Wschodzie.

Zalety

- Tworzy bodźce do składania ofert cenowych odzwierciedlających koszty zmienne (zgodność bodźców).

- Jest efektywny kosztowo — opiera się na zasadzie najtańszego wytwarzania (least-cost dispatch).

- Tworzy przejrzyste sygnały cenowe, co jest istotne dla konkurencyjnego rynku energii.

- Zachęca do inwestycji (np. w OZE) i umożliwia odzyskiwanie kosztów inwestycyjnych (na rynku energy-only jest to podstawowy mechanizm stymulowania i finansowania inwestycji).

Wady

- Cena w merit order zależy od najdroższego źródła (np. gazu), co jest szczególnie problematyczne przy wysokich cenach gazu — które znacząco wzrosły podczas kryzysu energetycznego 2021-23 r. a teraz znowu szybują w górę przez konflikt na Bliskim Wschodzie.

- Może generować nadzwyczajne przychody dla niektórych producentów w zależności od tego jak są wynagradzani.

A co w zamian?

Alternatywą dla modelu Pay-as-Clear jest model Pay-as-Bid, w którym rozliczenie następuje według cen poszczególnych, zaakceptowanych ofert. Jednak ta zasada nie gwarantuje obniżenia cen hurtowych, a wręcz może tworzyć ryzyko ich wzrostu. Wynika to z faktu, że w systemie Pay-as-Bid uczestnicy rynku starają się zaoferować cenę maksymalizując zyski, zgadując de facto górny pułap rozliczeniowy.

W Europie odbyło się w ostatnich latach jeszcze kilka korekt podejścia do cen energii – w kryzysie wprowadziła np. Hiszpania. Polegały one na obniżeniu ceny gazu co wpłynęło na ceny hurtowe. Trudno je jednak za zmianę modelu rynku – to raczej subsydiowanie gazu. Podobnie w Polsce mrożenie cen hurtowych energii nie było zmianą modelu, ale typową redystrybucją. Za mrożenie cen zapłacił budżet państwa, czyli wszyscy, tylko niższe były kwoty na rachunku.

Nauczenie uczestników rynku nowych zasad działania jest trudnym zadaniem, bez gwarancji sukcesu, czyli utrzymania tempa inwestycji, utrzymania bezpieczeństwa dostaw energii i zmniejszenia kosztów.

Z jakim problemem się mierzymy?

Zanim zdecydujemy się „wywrócić rynek energii do góry nogami”, warto sobie zadać pytanie – jaki problem chcemy rozwiązać w UE?

Czy mamy do czynienia z nadmiarowym poziomem przychodów przedsiębiorstw energetycznych, jeśli tak to których? Czy nieefektywnymi mechanizmami wsparcia inwestycji? Czy może część uczestników rynku wykorzystuje swoją pozycję rynkową, bo nadal nam nie wychodzi tworzenie zasad zdrowej konkurencji? A może brak elastyczności i niedorozwój sieci to główny problem z którym się zmagamy?

Warto rozważyć wszystkie dostępne rozwiązania.

1. Wdrożenie mechanizmów kontroli i ograniczania siły rynkowej

Rynek energii działa inaczej niż kiedyś. Rosnący udział konkurencyjnych, ale zmiennych źródeł odnawialnych, słabnąca pozycja konwencjonalnych źródeł wytwórczych oznacza na pewno potrzebę zmianę zasad wynagradzania różnych uczestników rynku, ale wprowadzenie tych zmian wymaga pełnej transparentności przepływów finansowych. Może dochodzić do nadużywania siły rynkowej, stosowanej np. przez największych producentów do wpływania na ceny energii zamiast przyjmowania ceny ustalonej przez rynek.

Spekulacja cenami może przybierać różne formy, np. przez niespodziewane wycofywanie jednostek wytwórczych lub sieci z rynku, czy też poprzez skoordynowane składanie ofert. W UE funkcjonuje rozporządzenie REMIT, który ma zapobiegać takim praktykom, ale w praktyce jego skuteczność jest ograniczona- regulatorzy mają słabe narzędzia wykrywania nieprawidłowości i egzekwowania kar, działając najczęściej ex post.

System działa znacznie skuteczniej w Stanach Zjednoczonych, gdzie algorytmy wykrywają nieprawidłowości już na etapie składania ofert, a przejrzystość rynku nadzoruje FERC (Federal Energy Regulatory Commission) działająca w quasi-sądowej formule. Dodatkowo w amerykańskich rynkach funkcjonują jednostki monitorujące rynek (Market Monitoring Units).

UE potrzebuje podobnych instytucji i mechanizmów, które skutecznie kontrolowałyby rynek od momentu wejścia jego uczestników, co pozwoliłoby zminimalizować ryzyka spekulacji i nieuzasadnione poziomy cen.

2. Analiza nadwyżek rynkowych i nadmiernych przychodów oraz wdrożenie mechanizmów redystrybucji

Potrzebna jest analiza na poziomie UE, pokazująca, w których państwach członkowskich mogą być generowane nadmiarowe przychody, oraz czy mają one charakter stały, rosnący, czy tymczasowy. W zależności od wniosków nadmierne zyski uczestników rynku powinny być redystrybuowane do innych segmentów (np. sieci) lub wykorzystywane do wsparcia odbiorców przemysłowych (np. finansowania cen energii dla przemysłu).

Takie rozwiązania były stosowane podczas kryzysu energetycznego przez Komisję Europejską i państwa członkowskie (w tym Polskę) m.in. poprzez wprowadzenie limitów przychodów dla wytwórców oraz limitów cen gazu w produkcji energii elektrycznej.

Choć rozwiązanie to jest stosunkowo proste, może być politycznie niepopularne, ponieważ stanowi interwencję państwa i może negatywnie wpływać na inwestycje. Ponownie wraca przy tym kwestia zagospodarowania wpływów z ETS do budżetów państwa na transformację energetyczną. Temat ten był głośno poruszany w kampanii wyborczej, po czym został zupełnie pominięty.

3. Maksymalne wykorzystanie istniejącej infrastruktury sieciowej oraz wprowadzenie sygnałów lokalizacyjnych

Obecnie jednym z czynników zwiększających koszty modernizacji systemu energetycznego jest fakt, że regulacje lub mechanizmy wsparcia nie zawsze odzwierciedlają fizyczne cechy systemu elektroenergetycznego na poziomie sieci. Prowadzi to do wielu nieefektywności. Ale chcemy przebudowywać system i go zmieniać, wiemy, że OZE to przyszłość. Dlatego trzeba wdrażać sygnały lokalizacyjne, tak aby wszystkie ograniczenia sieci były uwzględnione na etapie handlu energią.

Cena lokalizacyjna – oznacza, że liczy się nie tylko cena energii u źródła, ale cena dostarczenia energii do odbiorcy. To pozwala na rynkowe określenie kosztu przesyłu co daje jasny sygnał do inwestycji jeśli cena jest wysoka – czasami jest to dodatkowa linia, czasami magazyn, a czasami źródło. Mechanizm ten jest stosowany w Stanach Zjednoczonych.

Sygnały lokalizacyjne (ang. locational pricing) należą do najskuteczniejszych narzędzi redukcji kosztów systemowych i cen dla odbiorców. W wielu systemach koszty bilansowania (ang. redispatching) związane z usuwaniem przeciążeń sieci rosną szybciej niż same koszty wytwarzania.

Wprowadzanie sygnałów lokalizacyjnych jest dyskutowane od lat i zyskuje na znaczeniu, jednak napotyka ono bariery polityczne w UE. Mechanizm ten może być politycznie kontrowersyjny, ponieważ zmienia paradygmat funkcjonowania rynku i może wpływać na interesy określonych grup – głównie wytwórców oraz dystrybucji, która może stracić część przychodów. Dlatego wdrażanie sygnałów lokalizacyjnych musi iść w parze z mechanizmami wsparcia elastyczności i rozwoju mocy – które powinny pełnić rolę mechanizmów inwestycyjnych.

4. Mechanizmy mocowe i elastyczności

Mechanizmy mocowe i elastyczności bezpośrednio nie obniżają cen energii elektrycznej, ale stanowią niezbędne uzupełnienie powyższych działań. Aby system energetyczny działał efektywnie kosztowo musi posiadać wystarczające zasoby do jego bilansowania.

W przeszłości zakładano, że przedsiębiorstwa energetyczne powinny inwestować z zysków osiąganych w ogólnych warunkach rynkowych – właśnie w modelu ceny krańcowej. Komisja Europejska traktowała mechanizmy wsparcia mocy jako pomoc publiczną. Takie działanie było uzasadnione w warunkach wspólnego rynku energii UE i dużego potencjału do redukowania kosztów przez głębszą integrację rynków, uwspólnianie rezerw, rozbudowę połączeń transgranicznych.

Jednak wobec szybkich zmian związanych z transformacją – rozwojem zmiennych źródeł, utrzymanie tempa inwestycji w elastyczność systemu, sieci, odnawialne źródła i niezbędne uzupełniające moce sterowalne powinno być priorytetem. Wszelkie zmiany muszą się wiązać z utrzymaniem tempa inwestycji. Inaczej problemy zaczną się pogłębiać.

Dlatego Komisja Europejska równolegle do cięć przychodów z rynku energii powinna poluzować podejście do mechanizmów wsparcia inwestycji dostosowanych do ich potrzeb. Jednocześnie powinna pilnować, aby nie doszło do nadwsparcia rozwoju źródeł i sieci biorąc pod uwagę tworzenie wspólnego rynku energii i głębszą integrację zasobów.

5. Optymalizacja planowania transformacji energetycznej na poziomie UE (oraz państw członkowskich)

Planowanie sieci i generacji prowadzone jest oddolnie. W większości państw, a szczególnie w Polsce to operatorzy systemów przesyłowych gazu i energii przygotowują plany, które są następnie uwzględniane w strategii państwa. Tymczasem Unia Europejska działa w warunkach rosnącej, globalnej presji energetycznej i technologicznej , co wymaga głębszej współpracy między państwami, współdzielenia sieci i zasobów. Budowanie zaufania nie jest łatwe, dlatego trzeba zacząć od wzmocnienia zbierania danych i poprawy transparentności rynku energii. Na poziomie UE powinno powstać centrum planowania transformacji, które pokazywałoby konsekwencje łączenia rynków oraz koszty dla różnych typów odbiorców. W Polsce też brakuje takiego zaplecza analitycznego. Rolę tę przejmuje PSE przez Narodowe Centrum Analiz Energetycznych (NCAE), które jest powiązane ze spółkami przesyłowymi, co ogranicza jego niezależność. Do tego efektów prac tego centrum nadal nie widać, choć powstało wiele lat temu.

Jaka cena jest „właściwa”?

Unia Europejska znajduje się pod presją handlową i ceny energii są jednym – ale nie jedynym elementem tej układanki. Polityka Trumpa, Chin, Indii zmienia dotychczasowe reguły gry – wyzwaniem jest dostosowanie się do tej nowej rzeczywistości. Poszukiwane są przez Komisję Europejską krótkoterminowe działania na obniżenie cen energii, które mogą przynieść ulgę w państwach członkowskich.

Tu jednak trzeba sobie odpowiedzieć na pytanie – czy ceny energii są uzasadnione czy nie?

Jeżeli są – to krótkoterminowo można jedynie redystrybuować koszty pomiędzy grupami odbiorców przez zmianę ciężarów podatkowych o opłat oraz zwiększać transparentność rynku. Na pewno trzeba wzmocnić ochronę odbiorców, ale to też zadanie po stronie państw członkowskich.

Kierunek zmian energetycznych UE w stronę odnawialnych źródeł nie zmieni się – bo wpisuje się w megatrendy – nie mamy wielkich zasobów paliw kopalnych a ich przyszłość w związku z postępem technologicznym jest ograniczona. Można korygować tempo tych zmian i poszczególne rozwiązania.

Dlatego nie da się odejść od trudniejszych długoterminowych zmian – takich jak sygnały lokalizacyjne w rynku energii, głębsza integracja rynków energetycznych UE oraz poprawa planowania transformacji energetycznej.

Ale jedno jest pewne – przy tak dużych zmianach energetycznych, które zachodzą, nie da się dalej wspierać reguł rynku energetycznego, który powstawał w latach 90 ubiegłego wieku. Trzeba mieć jednak odwagę i wiedzę do wprowadzania chirurgicznych zmian, które nie doprowadzą do zawału pacjenta.

Dr Joanna Pandera jest prezeską Forum Energii, profesorem w Instytucie Europejskim Uniwersytetu we Florencji, oraz doradczynią komisarza UE ds Energii