Spis treści

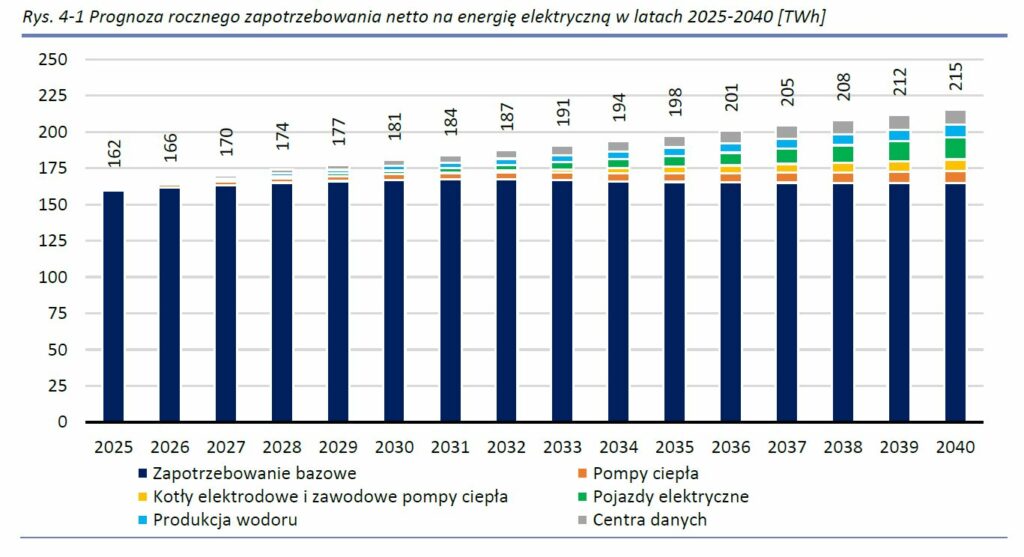

Według wciąż aktualnych prognoz Polskich Sieci Elektroenergetycznych, pochodzących z Planu Rozwoju na lata 2025-2034, centra danych na koniec tego okresu mają osiągnąć przydzieloną moc na poziomie 1063 MW. Natomiast ich zużycie energii ma wynosić 9,3 TWh rocznie, co będzie przekładać się na ponad 4-procentowy udział w krajowym zapotrzebowaniu na energię.

Z kolei według firmy doradczej PMR, w 2024 r. centra danych w Polsce przekroczyły pułap 200 MW mocy, a przewidywana moc w 2030 r. to co najmniej 500 MW.

O tym, jak rozwija się branża centrów danych i jak wpływa to na energetykę, pisaliśmy obszernie w czerwcu ubiegłego roku w artykule pt. W Polsce błyskawicznie rośnie nowy przemysł energochłonny. Rozwój sztucznej inteligencji, usług chmurowych i postępująca cyfryzacja wszystkich dziedzin życia sprawia, że globalnie sektor ten należy do głównych czynników wzrostu popytu na energię elektryczną.

Kilkanaście gigawatów mocy we wnioskach dla centrów danych

W dosyć nieoczekiwany sposób temat centrów przetwarzania danych pojawił się w lutym podczas posiedzenia podkomisji stałej ds. transformacji energetycznej, odnawialnych źródeł energii i energetyki jądrowej. Było one poświęcone tematyce przyłączeń do sieci oraz planowanej nowelizacji Prawa energetycznego, która ma ten proces usprawnić – również pod kątem eliminowania podmiotów, które bardziej od faktycznej realizacji inwestycji interesuje zarabianie na odsprzedaży warunków przyłączenia do sieci.

Zobacz więcej: Resort klimatu ma pomysł na „martwe” inwestycje w OZE

Marek Duk, dyrektor departamentu rozwoju systemu PSE, informował wtedy, że spółka otrzymuje coraz więcej wniosków o przyłączenie do sieci centrów danych – w tym dla bardzo dużych mocy rzędu 500, 800 czy nawet 1000 MW.

– Jeżeli będziemy je rozpatrywali w trybie przewidzianym w aktualnych przepisach, to w ciągu pół roku, czy też roku zablokujemy jakiekolwiek możliwości przyłączeniowe dla kolejnych data centers. Wiemy, że wiele wniosków po 1000 MW poboru jest składanych w nadziei na odsprzedaż dużemu inwestorowi – mówił dyrektor.

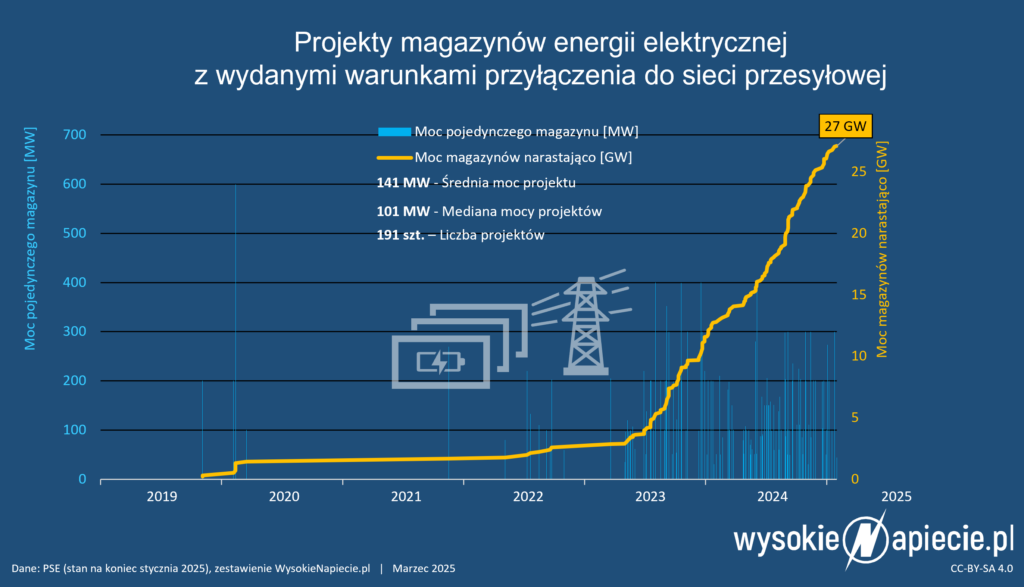

Jak dokładnie wygląda skala tego zjawiska? Według informacji portalu WysokieNapiecie.pl dotychczas PSE wydały warunki przyłączenia dla centrów o mocy ponad 1 GW, a na rozpatrzenie czekają wnioski dla obiektów o łącznej mocy ok. 13 GW.

Największe z nich miałyby mieć zapotrzebowanie na moc wynoszące 1 GW, a dla porównania szczytowe zapotrzebowanie Warszawy to ok. 1,4 GW. Gdyby wszystkie wnioski dotyczyły inwestycji, które faktycznie mają zostać zrealizowane, to do ich zasilania byłoby potrzebnych kilkanaście nowych, dużych bloków energetycznych, pozwalających zabezpieczyć stabilne dostawy energii.

U dystrybutorów skala rośnie

Jak przedstawia się w tej kwestii sytuacja u operatorów sieci dystrybucyjnych? Tu na razie ogólna skala napływu wniosków nie jest tak duża jak u zarządcy sieci przesyłowych, ale sytuacja jest zróżnicowana w zależności od obszaru działalności poszczególnych spółek.

Energa-Operator, jak przekazał nam Grzegorz Baran z biura prasowego spółki, obecnie nie ma centrów danych przyłączonych do swojej sieci, ale wydano już warunki przyłączeniowe dla łącznie 180 MW tego typu obiektów. Natomiast na rozpatrzenie oczekują wnioski na kolejne 255 MW.

PGE Dystrybucja dotychczas przyłączyła centra danych o łącznej mocy blisko 9 MW. Ewa Wiatr, rzeczniczka spółki, poinformowała nas, że w ostatnich pięciu latach wydano warunki dla 34 centrów o łącznej mocy ponad 208 MW. Aktualnie firma nie obserwuje znaczącego napływu kolejnych wniosków.

Z kolei Mateusz Gościniak, rzecznik Enei Operator, wskazał, że spółce trudno jest oszacować liczbę centrów danych podłączonych do sieci.

– Nie zawsze mają one jednoznacznie określony profil działalności – występują jako centra teleinformatyczne, placówki naukowo-badawcze, budynki biurowe itp. Tych zgłoszonych jako typowe centra danych mamy kilka, na całym naszym obszarze działania, w rzeczywistości jest ich zapewne dużo więcej – przekazał nam rzecznik.

– W ostatnim czasie zaobserwowaliśmy niewielki wzrost zainteresowania tego typu obiektami. Było kilka zapytań o możliwość zapewnienia dostaw energii dla obiektów o dużych mocach, nawet ok. 100 MW – dodał.

Do momentu publikacji artykułu na nasze pytania nie odpowiedziały Tauron Dystrybucja oraz Stoen Operator. Jeśli otrzymamy odpowiedzi od tych spółek, to dane uzupełnimy poniżej.

Aleksandra Smolarska-Flis, z biura prasowego Stoen Operator poinformowała nas, że centrów danych w sieci spółki jest już 120 MW, a w trakcie realizacji jest jeszcze ponad 330 MW z ok. 930 MW mocy w wydanych warunkach.

– Od miesięcy obserwujemy znaczne zapotrzebowanie na moc dla centrów danych. Przekracza ono prawie dwukrotnie moc wydanych i częściowo realizowanych już warunków, osiągając w sumie wartość prawie 2 GW – zaznaczyła Smolarska-Flis.

Spółce Tauron Dystrybucja – jak przekazała nam Renata Szczepaniak, rzeczniczka firmy – trudno jest jednoznacznie oszacować liczbę centrów danych podłączonych do sieci.

– Nie identyfikujemy odbiorców po tak szczegółowym profilu działalności. W trakcie procedowania są warunki przyłączeniowe łącznie dla 120 MW. Aktualnie nie obserwujemy znaczącego zwiększenia liczby składanych wniosków o przyłączenie do sieci WN tego typu obiektów – wskazała Szczepaniak.

„Trudno postrzegać takie działania inaczej niż spekulacyjne”

Piotr Kowalski, dyrektor zarządzający stowarzyszenia Polish Data Center Association (PLDCA), w rozmowie z portalem WysokieNapiecie.pl podkreślił, że problemy z przyłączeniami do sieci istnieją od wielu lat, a ich skala rośnie wraz z rozwojem branży.

– W Polsce dodatkowym problemem jest to, że większość centrów jest lokowanych w Warszawie lub jej okolicach. To sprawia, że zaczynamy obserwować też aktywność ze strony podmiotów, które w pozyskaniu warunków przyłączenia dla centrów danych widzą szansę na przyszły zarobek na ich odsprzedaży – zaznaczył Kowalski.

– Jeśli ktoś wnioskuje o przyłączenie do sieci dla projektów o mocy 500 czy 1000 MW, to trudno postrzegać takie działania inaczej niż spekulacyjne. Inwestycji o takiej skali w Europie jest jak na razie tylko kilka, a stoją za nimi jedne z największych globalnych funduszy inwestycyjnych oraz przedstawiciele sektora Big Tech. W swoich zasobach mają oni nie tylko centra danych, ale też własne aktywa energetyczne, co pozwala im zapewnić odpowiednie wolumeny czystej energii – dodał.

Niemniej – jak zwrócił uwagę szef PLDCA – z pozycji międzynarodowych graczy na rynku data center większą wadą w przypadku Polski nie jest sam dostęp do sieci, tylko to, jaki jest ślad węglowy energii elektrycznej, która w niej płynie. Wciąż jest on znacząco większy niż w przypadku najszybciej rosnących rynków europejskich. Ceny energii elektrycznej oraz jej emisyjność to dwa najważniejsze kryteria dla inwestycji w centra danych.

– PSE prognozują, że centra danych w 2034 r. będą mieć ponad 1 GW mocy. Taka prognoza jest realna, ale na tę wartość złoży się duża liczba średniej wielkości projektów. Biorąc pod uwagę tempo dekarbonizacji polskiego miksu energetycznego, jedyną szansą na dalsze przyspieszenie rozwoju rynku i ściągnięcie inwestycji o wielkości liczonej w setkach megawatów, jest rozwój energetyki jądrowej – stwierdził Kowalski.

Chodzi przede wszystkim o małe modułowe reaktory jądrowe, mogące powstać szybciej niż duże elektrownie, wokół których powstawałyby duże kampusy centrów danych.

– Dlatego jako PLDCA rozmawiamy z Orlen Synthos Green Energy, aby poznać możliwości i horyzont czasowy, w którym takie inwestycje miałyby szansę powstać. Podobnie kibicujemy też rządowi, aby ten starał się przyciągać do Polski największych graczy z tego sektora. Jak na razie we własne centra danych inwestuje u nas tylko Microsoft, a potencjalnie moglibyśmy przyciągnąć inwestycje takich koncernów jak Google czy Amazon Web Services – powiedział Kowalski.

Dodał przy tym, że jak jak na razie nie widać ruchów, które mogłyby świadczyć o zmianie podejścia branży do kwestii klimatycznych. Choć Komisja Europejska zapowiada poluzowanie wymagań związanych z ESG, a nowa administracja w USA jest sceptyczna wobec transformacji energetycznej, to branża data center ma swoje własne, wyśrubowanie cele związane z dekarbonizacją.

Jakie zasady, taka rzeczywistość sieciowa

Rafał Skowroński, który w firmie doradczej JLL odpowiada za energetykę, w rozmowie z naszą redakcją potwierdził, że na rynku rośnie zainteresowanie centrami danych.

Dlatego deweloperzy podążają tym śladem i coraz częściej występują do operatorów o warunki przyłączenia do sieci dla takich obiektów. Tak samo było dotychczas z farmami fotowoltaicznymi i wiatrowymi, a ostatnio przede wszystkim z magazynami energii.

– Procedury związane z przyłączeniami są kształtowane przez ustawodawcę oraz operatorów, więc nie należy się dziwić, że deweloperzy działają w tych ramach, które mają do dyspozycji – powiedział nam Skowroński.

– Wśród deweloperów – niezależnie od tego, dla jakich obiektów zamierzają pozyskać warunki przyłączenia – znajdują się zarówno duże podmioty, które mają określone plany i zdolności inwestycyjne, jak i firmy zakładające tylko wstępny rozwój projektu i jego sprzedaż. Dopóki bariery wejścia związane z wnioskowaniem o przyłącza do sieci będą niskie, dopóty duzi gracze będą musieli rywalizować o nie z małymi lub całkowicie anonimowymi podmiotami – dodał.

Skowroński wskazał, że w tym momencie jednak najbardziej dynamicznie rosnącym segmentem rynku inwestycyjnego są zdecydowanie magazyny energii – nie tylko pod względem rozwijanych projektów, ale też dużych transakcji.

Zobacz też: Rynek mocy 2024: fala magazynów energii i mała namiastka gazu

– Kluczowym wyzwaniem pozostaje finansowanie, bo polskie banki nie mają doświadczenia z tego typu inwestycjami. Rynek mocy stanowi duże wsparcie, a jednocześnie rynek przygotowuje się także do programu dotacyjnego, który zapowiada NFOŚiGW – wyjaśnił.

Zobacz więcej: Warty 4 mld zł program dla magazynów energii może ruszać

Rośnie region i Europa cała

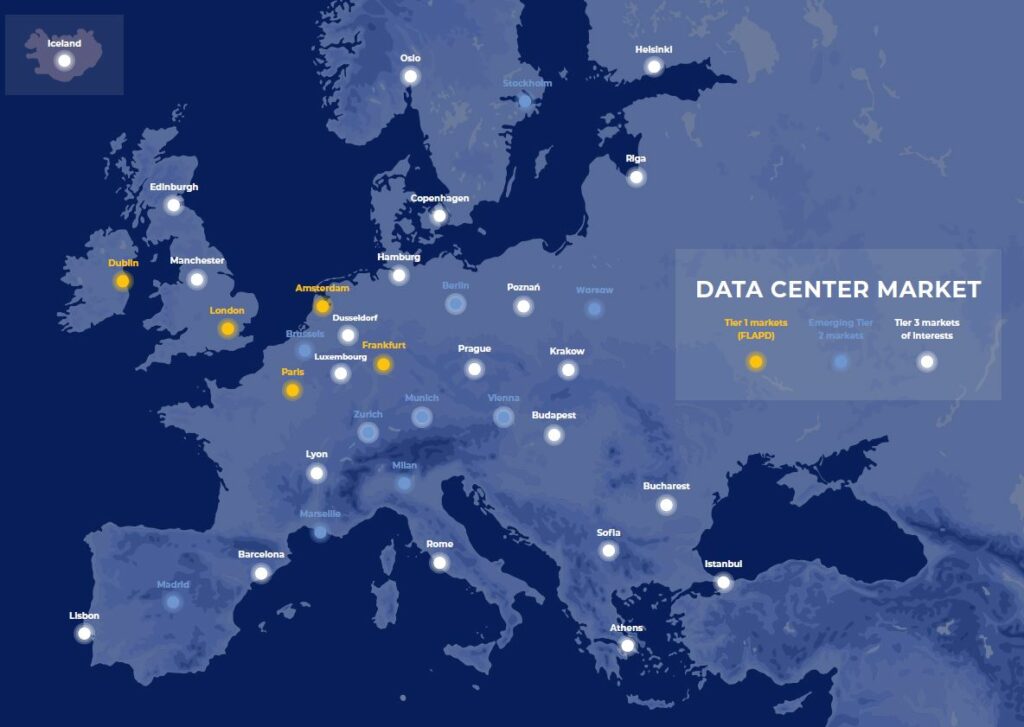

Jaka jest zatem obecna sytuacja na rynku centrów danych i jego najbliższe perspektywy? Paweł Olszynka, dyrektor działu analiz rynku ICT w PMR, podkreśla, że Polska jest największym i najszybciej rosnącym hubem cyfrowym w Europie Środkowo-Wschodniej (CEE). W 2024 r. w regionie istniały centra danych o mocy ok. 600 MW, z czego ponad 200 MW przypadało na Polskę.

Region wciąż pozostaje jednak niewielki na tle kluczowych lokalizacji w Europie Zachodniej, czyli tzw. FLAP-D (Frankfurt, Londyn, Amsterdam, Paryż, Dublin) z mocą rzędu ok. 3600 MW, oraz alternatywnych dla nich rynków (Berlin, Bruksela, Madryt, Mediolan, Monachium, Oslo, Sztokholm, Wiedeń, Warszawa, Zurych) z potencjałem ok. 1200 MW.

– Natomiast rosnąca liczba inwestycji w regionie CEE odzwierciedla zmiany na rynku – inwestorzy poszukują tańszych lokalizacji z dostępem do gruntów i możliwościami rozwoju w pobliżu dynamicznie rozwijających się gospodarek cyfrowych, na czele z Polską, krajami bałtyckimi i Czechami – ocenił Paweł Olszynka.

Według niedawnych prognoz firmy doradczej CBRE w 2025 r. w Europie mogą zostać oddane do użytku nowe centra danych o rekordowym zapotrzebowaniu na moc bliskim 940 MW, co oznaczałoby wzrost w stosunku do 2024 r. o ponad 40 proc. Większość nowych mocy ma przypaść na rynki FLAP-D.

Centra do bilansowania sieci i ogrzewania miast

Wpływ centrów danych na energetykę będzie coraz większy nie tylko z powodu energochłonności tego sektora, ale też specyfiki sztucznej inteligencji.

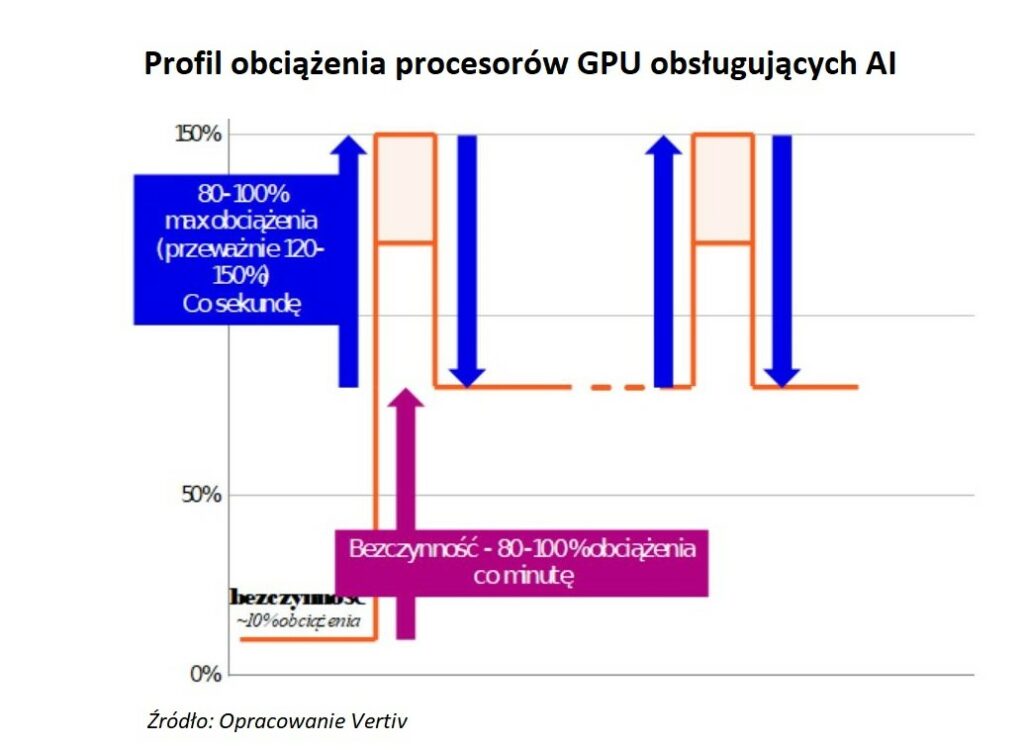

Jak tłumaczy Paweł Poziemski, inżynier aplikacyjny w firmie Vertiv, profil obciążenia procesorów graficznych obsługujących zadania sztucznej inteligencji jest wyjątkowy i znacznie różni się od profilu obciążenia tradycyjnego sprzętu IT.

– Różnice w poborze mocy między stanem bezczynności a pełnym obciążeniem są kilkunastokrotne i przebiegają w formie minutowych sesji, w czasie których występują sekundowe, a w niektórych przypadkach również milisekundowe szczyty zapotrzebowania na moc. Zasilacze bezprzerwowe mogą je obsłużyć w ramach swoich zdolności do znoszenia przeciążeń – wskazuje Poziemski.

– Stawia to szczególne wymagania przed samymi zasilaczami, jak i ich magazynami energii, które być może będą musiały być gotowe do częstszych rozładowań. Istnieje szansa, że dojdziemy do konieczności pożegnania ołowiu na rzecz baterii opartych na licie lub innych rodzajach chemii, bardziej wydajnych i trwałych – dodaje.

Jednocześnie dzięki posiadanej infrastrukturze centra danych mogą pomagać operatorom sieci elektroenergetycznych. Dodatkowe pojemności baterii mogą bowiem przechowywać energię z okresów zwiększonej podaży energii z OZE, np. słonecznego dnia, a następnie oddawać ją do sieci podczas zwiększonego popytu wieczorem.

W ten sposób centra danych pomagają bilansować pracę sieci, a jednocześnie zyskują dodatkowe źródło przychodów. Tego typu usługi Vertiv wdraża już m.in. we współpracy z firmą Conapto, która zarządza centrami danych w Szwecji. Centra otrzymują tam wynagrodzenie za świadczenie usług systemowych związanych z regulacją częstotliwości sieci.

Maciej Wapiński, rzecznik PSE, przyznaje, że w raz z rozwojem branży data center w Polsce będą rosły też jej możliwości do ewentualnej współpracy z operatorami sieci. Jeśli centra spełnią odpowiednie wymagania techniczne, to potencjalnie będą mogły uczestniczyć w usługach redukcji zapotrzebowania na moc (DSR) czy rynku mocy bilansujących.

– Centra danych posiadają również duży potencjał do współpracy z sektorem ciepłowniczym poprzez odzysk ciepła generowanego podczas ich pracy, a następnie wykorzystania go w systemach ogrzewania. Tego rodzaju rozwiązania mogą znacząco przyczynić się do dekarbonizacji ciepłownictwa, wspierając przy tym transformację energetyczną – przypomina Wapiński.

Pierwsze tego typu projekty w Polsce są już rozpatrywane. W październiku ubiegłego roku Veolia Energia Poznań i Beyond.pl, dostawca usług data center, rozpoczęły współpracę przy projekcie odzysku ciepła pochodzącego z centrów danych Beyond.pl w stolicy Wielkopolski. Potencjalnie dzięki tej współpracy południowo-wschodnia część Poznania może zyskać źródło ciepła o mocy ok. 30 MW.

Obszernie temat wykorzystania tego typu ciepła odpadowego w grudniu minionego roku opisywało Forum Energii w analizie pt. Inteligencja sztuczna – ciepło prawdziwe. Jak się ogrzać przez Internet. Jak podkreślili jej autorzy, centrum przetwarzania danych o mocy 40-50 MW może zapewnić pokrycie 75-proc. potrzeb systemu ciepłowniczego 30-tysięcznego miasta. W przypadku Warszawy pozyskanie ciepła z data center o mocy 300 MW oznaczałoby zaspokojenie 25 proc. potrzeb sieci miejskiej.

Amerykański poligon cyfrowo-energetyczny

Choć sektor centrów danych w Polsce i Europie szybko rośnie, to jednak jego skala i wpływ na rzeczywistość jest wciąż znacznie mniejszy niż w USA. Według prognoz Bloomberg Intelligence w 2030 r. branża ta może odpowiadać nawet za 17 proc. amerykańskiego zapotrzebowania na energię. Dla porównania McKinsey dla Europy przewiduje, że na koniec obecnej dekady będzie to 5 proc.

To sprawia, że centra danych po drugiej stronie Atlantyku stały się jednym z głównych czynników kształtujących perspektywy dla wytwórców energii, a także dostawców paliw oraz technologii związanych zarówno z centrami, jak i infrastrukturą energetyczną.

Wiatr w żagle poczuły nie tylko koncerny paliwowe, które liczą na wolniejsze odchodzenie od paliw kopalnych, ale też operatorzy elektrowni jądrowych, gazowych, a nawet węglowych, których wysoka emisyjność schodzi na dalszy plan w sytuacji, gdy są potrzebne do zapewnienia stabilnych dostaw energii. A nawet jeśli już jakąś węglówkę trzeba zamknąć, to w kolejce po jej zakup i tak stoi już wianuszek firm, które chcą kupić teren pod budowę centrum danych z dostępem do sieci elektroenergetycznej.

Giganci technologiczni szukając dostępu do dużych wolumenów stabilnej energii angażują się nie tylko w kolejne współprace dotyczące małych modułowych reaktorów jądrowych (SMR), ale chcą uruchamiać też zamknięte przed laty duże elektrownie – tak, jak Microsoft w Three Mile Island.

Potencjał finansowy Big Techów jest tak duży, że firmy energetyczne w USA coraz częściej chciałyby pracować bezpośrednio na potrzeby wielkoskalowych kampusów centrów danych. Tego typu inicjatywy w ostatnich miesiącach blokowała już Federalna Komisja Regulacji Energetyki, tłumacząc to obawami o stabilność sieci i dostawy energii.

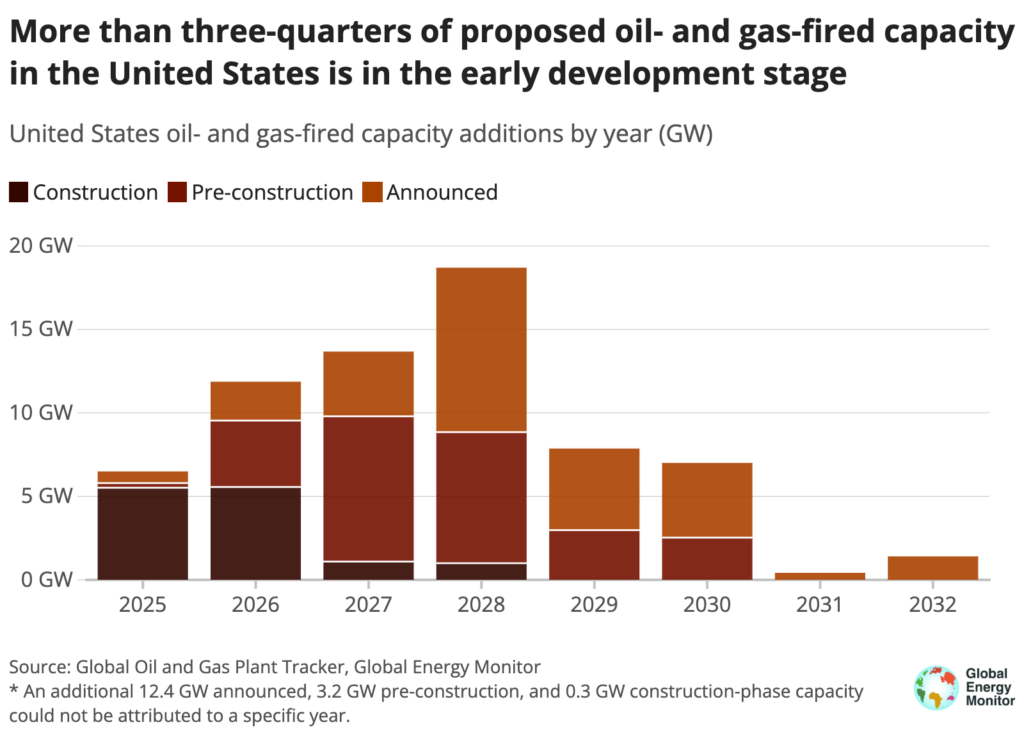

Najszybszym sposobem na dostarczenie dużych wolumenów stabilnej mocy jest więc budowa elektrowni gazowych, których w USA w nadchodzących latach może powstać co najmniej kilkadziesiąt gigawatów. Global Energy Monitor w niedawnej analizie doliczył się projektów na różnych etapach rozwoju o łącznej mocy ponad 85 GW. Dostawcy turbin gazowych, tacy jak GE Vernova, Siemens Energy czy Mitsubishi Power, o swoje portfele zamówień nie muszą się obawiać.

Niemniej każdy szybko rosnący rynek, zwłaszcza gdy operują na nim koncerny notowane na giełdach, ma potencjał do przegrzania. Istotnym czynnikiem, który schłodził rozgrzane głowy inwestorów giełdowych, było pojawienie się w styczniu bardzo wydajnego modelu sztucznej inteligencji, stworzonego przez chińską firmę DeepSeek.

Według zapewnień twórców udało się do tego doprowadzić przy znacznie mniejszych nakładach niż w przypadku amerykańskich rywali. Efektem była gwałtowna, dwucyfrowa przecena akcji na Wall Street – od dostawców technologii do centrów danych, przez firmy energetyczne, aż po producentów urządzeń dla energetyki. Największa gwiazda boomu związanego ze sztuczną inteligencją, czyli produkująca procesory Nvidia, straciła na wartości 600 mld dolarów.

Po blisko dwóch miesiącach od tamtych wydarzeń nie widać jednak, aby prognozy związane z rynkiem centrów danych miały ulec gwałtownej korekcie, o czym świadczą wciąż znacząco rosnące plany inwestycyjne Big Techów.

Niezależnie od tego nawet największym gigantom technologicznym nie śniło się chyba takie tempo rozwoju centrów danych, jak tym, dla których sposobem na „amerykański sen” nad Wisłą jest wykorzystywanie możliwości związanych z kulawymi procedurami przyłączenia do sieci…