Spis treści

Wyniki aukcji mocy z 12 grudnia 2024 r. nie zaskakują. Nie jest to jednak dobry sygnał, pierwsze reakcje inwestorów i decydentów też nie są pozytywne, nawet jeśli sukcesywnie pojawi się uspakajająca narracja.

Zbieramy owoce układania rynku mocy pod istniejące źródła emisyjne, mimo równoległej pracy nad EPS550 (ang. emission performance standard, 2018-2019, kto pamięta pakiet zimowy?). To nie jest elastyczny system, nie zawiera mechanizmów pozwalających na drobne modyfikacje „po drodze”.

Dlatego bardzo nieszczęśliwe było manipulowanie w tym roku przy korekcyjnym współczynniku dyspozycyjności (KWD, de-rating factor) dla magazynów energii oraz sugestie, że w przyszłym roku może on być jeszcze niższy. Nie tędy droga…

Współczynnik mocy i niemocy

Korekcyjny współczynnik dyspozycyjności mierzy jedynie maksymalną dostępną moc danej jednostki rynku mocy (JRM), charakterystyczną dla danej technologii. Odwzorowuje prawdopodobieństwo, że przywołana jednostka będzie miała techniczną zdolność aktywowania określonej części mocy osiągalnej zgłoszonej dla danej jednostki.

KWD nie mierzy dostępności w czasie JRM. Potwierdza to nawet opisany w ustawie sposób prowadzenia testu zdolności redukcji zapotrzebowania DSR, w ramach którego porównuje się osiągnięty poziom redukcji mocy do iloczynu deklarowanej mocy osiągalnej i właśnie współczynnika KWD. Formalny schemat ustawowy przewiduje prowadzenie testu w przedziale jednej godziny.

Różnice w możliwości długotrwałego świadczenia obowiązków mocowych w zależności od technologii z pewnością nie były uwzględniane w ustawie w 2018 r. w taki sposób, jaki teraz jest obiektywnie potrzebny z punktu widzenia adekwatności zasobów, którą monitorują Polskie Sieci Elektroenergetyczne S.A.

Tomasz Elżbieciak i Rafał Zasuń w artykule podsumowującym wyniki tegorocznej aukcji cytują jednego z rozmówców: „magazyny nie utrzymają pasma w systemie”. Tak i nie – z pewnością KWD nie został zaprojektowany jako parametr zapewniający dostępność pasma i ręczne sterowanie tym współczynnikiem nic w sprawie dostępności pasma nie zdziała (o magazynach w paśmie poniżej).

Czytaj też: Rynek mocy: atak magazynów zmiótł bloki gazowe w Kozienicach i Gdańsku

Magia arkusza kalkulacyjnego

Rzeczywiście, manipulując przy KWD można obniżyć przychody, i to dowolnej technologii. Po prostu instalacja dostanie mniej wynagrodzenia z umowy mocowej zawartej w aukcji głównej proporcjonalnie na kilowat mocy zainstalowanej. Średnio, w tabelce, niby wszystko się zgadza.

Można też wypchnąć wcześniej oferty dla technologii z niższym KWD ze stosu ofert w samej aukcji. Tabelka i to łatwo pokaże. Tu pojawia się jednak fundamentalna kolizja z regułami pomocy publicznej – czy taki cel modyfikowania KWD w ogóle da się uzasadnić z punktu widzenia reguł konkurencji i podstaw zatwierdzenia polskiego mechanizmu mocowego przez Komisję?

Moje obserwacje: magia arkusza kalkulacyjnego przykryła faktyczną użyteczność KWD i głębsze braki w polskim mechanizmie mocowym.

Limit czterech godzin – mit, kit czy hit?

Polski rynek mocy nie jest całkowicie agnostyczny, jeśli chodzi o zdolność do zapewnienia pasma. Zawiera jeden tylko parametr, odnoszący się do zdolności JRM by świadczyć usługę mocową w paśmie, w dłuższym terminie niż jeden okres rozliczenia niezbilansowania (ORN). Wystarczy zdolność do oferowania mocy przez co najmniej 4 godziny, przy czym to zdolność każdej jednostki fizycznej (zasobu) wchodzącej w skład JRM.

Ten parametr zdecydował zapewne o powszechnym przekonaniu, że polski mechanizm mocowy jest dostosowany to magazynów czterogodzinnych (4h). Formalnie tak, można skutecznie certyfikować magazyn 4h jako jednostkę rynku mocy. Jednak przywołanie na rynku mocy może obejmować do 15 godzin ciągłej pracy mocą zadaną przez OSP. Umowa mocowa zawierana w wyniku aukcji (pierwotny rynek mocy) zawiera zobowiązanie do świadczenia usługi mocowej w pełnym przedziale 15 godzin. Jak to połączyć?

Jednostki rynku mocy mogą być tworzone w różnej konfiguracji (w tym JRM może obejmować kilka magazynów energii, każdy o mocy osiągalnej netto nie większej niż 10 MW), mogą też działać komplementarnie wobec siebie – m. in. utrzymując pasmo dostarczanej mocy, choćby przez kilka następujących po sobie 4-godzinnych cykli. Wymaga to jednak aktywnego zarządzania pozycją JRM.

W ramach obecnej regulacji ta kwestia – zarządzanie pozycją i ryzykiem na rynku mocy – została całkowicie pozostawiona w gestii dostawców mocy i powinna przebiegać na rynku wtórnym lub poprzez planową realokację obowiązków mocowych. Nie znajduję w ustawie o rynku mocy, ani w Regulaminie Rynku Mocy (RRM) zachęt lub obowiązków, które porządkowałyby ten stan rzeczy poza ryzykiem wysokich kar za niewykonanie obowiązku mocowego.

Problem KWD na rynku wtórnym

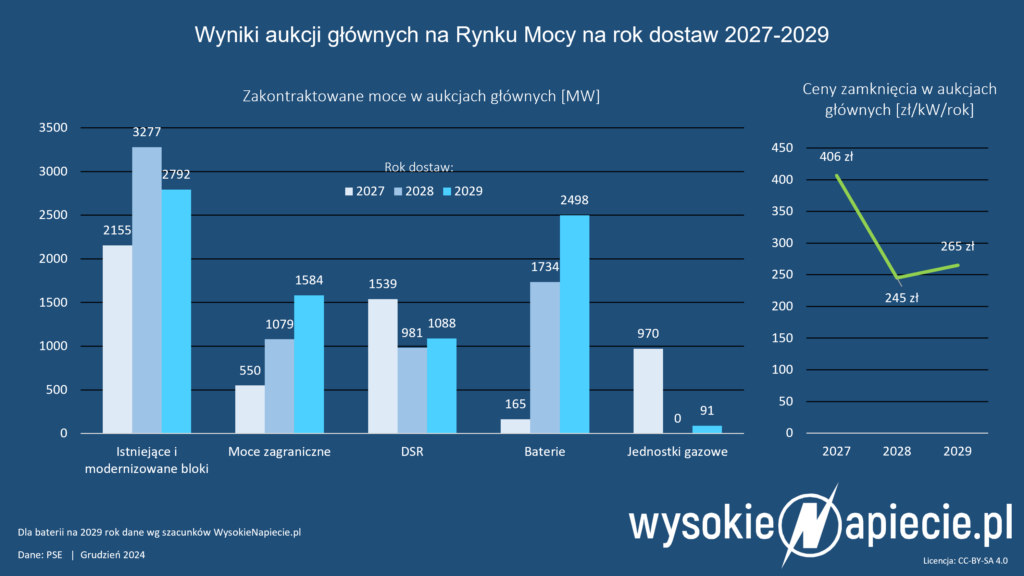

Niski KWD obecnie ogranicza magazyny z aukcji w 2024 roku w konkurowaniu na wtórnym rynku mocy. Można przyjąć, że JRM obejmujące takie magazyny, zawarły umowy siedemnastoletnie. Magazyny te nie uzyskają umów mocowych na rynku wtórnym dla mocy przekraczającej poziom wyznaczony przez KWD 61,3% (poza limitem 300 godzin w roku). Magazyny z aukcji w latach 2022 i 2023 mają za to pełną swobodę kontraktowania na rynku wtórnym w ramach 95% mocy osiągalnej JRM.

To ewidentna dyskryminacja wynikająca z przyjętego rozwiązania. Jednocześnie spłyca się – i tak anemiczny – rynek wtórny, który de facto powinien być główną platformą zarządzania przychodami i ryzykiem na rynku mocy. W oczywisty sposób na znaczeniu zyskały inwestycje, które mają już zawarte umowy mocowe w poprzednich aukcjach.

Polityka inwestycyjna państwa

Mechanizm mocowy to wyraz podejścia państwa do polityki inwestycyjnej, w powiązaniu z odpowiedzialnością za zapewnienie bezpieczeństwa energetycznego. W każdej znanej mi dyskusji warunkiem powodzenia takiej polityki jest stabilność i przewidywalność regulacji.

Modyfikowanie KWD w celu, do którego współczynnik ten nie jest przeznaczony, musiało wywołać przekonanie, że pod wpływem impulsu regulatora warunki ofertowania na pierwotnym rynku mocy mogą się nagle zmienić. Sądzę, że musiało to wpłynąć na inwestorów i ich ocenę ryzyka – czy w aukcji w roku 2025 pojawią się warunki lepsze, czy gorsze do tych w roku 2024? Jest to w oczywisty sposób sprzeczne ze wskazanym paradygmatem polityki inwestycyjnej państwa i już z tego powodu nikłe były szanse, że doprowadzi do dobrych rezultatów.

Skutki takich działań znamy z systemu zielonych certyfikatów (manipulacje przy definicjach biomasy i trwały brak przejrzystości co do popytu i podaży na świadectwa pochodzenia energii z OZE), gdzie doszło do załamania stabilności finansowej tego systemu wsparcia na skutek błędów przy zarządzaniu regulowaną podażą certyfikatów.

Znamy je z ustawy odległościowej i braku spójnej polityki inwestycyjnej dotyczącej źródeł fotowoltaicznych. Ryzykujemy kolejną luką inwestycyjną, tym razem w zakresie elastyczności KSE. Fundamentalna różnica w stosunku do poprzednich szarż legislacyjnych to tempo zmian i skrócenie czasu, w którym odczujemy skutki.

Pilnie potrzebny dialog z rynkiem

Na szczęście taki przebieg aukcji to mocny sygnał, że od razu potrzebne są stanowcze zmiany w sposobie transformowania energetyki. W tym co do działań, które miałyby zapewnić wystarczające moce – wytwórcze i magazynowe – by dostarczały energię w pożądanym paśmie.

Magazyny bateryjne cały czas wydają się być najszybciej dostępnym rozwiązaniem (choć nie jedynym potrzebnym). Będą działać w różnej konfiguracji, w szczególności w rozproszeniu. Zmiany polskiego mechanizmu mocowego muszą to uwzględnić, w tym przez dostosowanie sposobu rozliczania wynagrodzenia do sytuacji, w której czterogodzinne magazyny, w połączeniu z DSR i wytwórcami spełniającymi EPS 550 pozwalają na ograniczenie ryzyka przerw lub niedoborów w chwilowym zaopatrzeniu w energię elektryczną.

Kluczowe moim zdaniem będzie przemyślenie podejścia do rynku wtórnego. Zdecydowanie sekunduję inicjatywom, dzięki którym mogłaby powstać przejrzysta platforma, dająca równy dostęp do informacji o popycie, podaży i poziomie zakontraktowania JRM na rynku wtórnym.

Potrzebne jest lepsze zintegrowane magazynów w procesie przyłączania, istotne skrócenie procesu oddawania ich do eksploatacji, koncesjonowania i certyfikacji. Potrzebne jest sprawne uruchomienie lokalnych rynków usług elastyczności przez operatorów systemów dystrybucyjnych – to zmiana, która w istotny sposób może poprawić warunki do podejmowania decyzji inwestycyjnych i wesprzeć zarządzenie mechanizmem mocowym.

Wiele z tych postulatów mogą spełnić operatorzy sieci, szczególnie PSE. Potrzebne jest zdecydowane wsparcie URE – także poprzez przejrzysty, konstruktywny dialog z rynkiem. Niezbędna jest konstruktywna rewizja rozporządzeń regulujących sposób wykonywania obowiązku mocowego i zawierania transakcji na rynku wtórnym. Można jeszcze poprawić warunki inwestycyjne, także dla magazynów, które zawrą umowy mocowe w następstwie bieżącej aukcji. Musimy tylko od razu usiąść wspólnie do stołu i wdrażać uzgodnione zmiany.

Klamrą będzie gruntowna rewizja mechanizmu mocowego z myślą o kolejnych aukcjach rynku mocy. Zmiany w kierunku bardziej elastycznego, zróżnicowanego systemu, który wspiera miks technologii pozwalających zachować konkurencyjność gospodarki i stabilizuje politykę inwestycyjną państwa.

Michał Motylewski – radca prawny, Energy Transition Director, counsel w kancelarii | Clyde Krasnodębski Kulińska i Wspólnicy sp. k.