1. Analiza historyczna: ceny hurtowe energii elektrycznej w Polsce w kontekście czynników fundamentalnych

1.1. Miesięczne ceny rynku spot oraz rynku terminowego

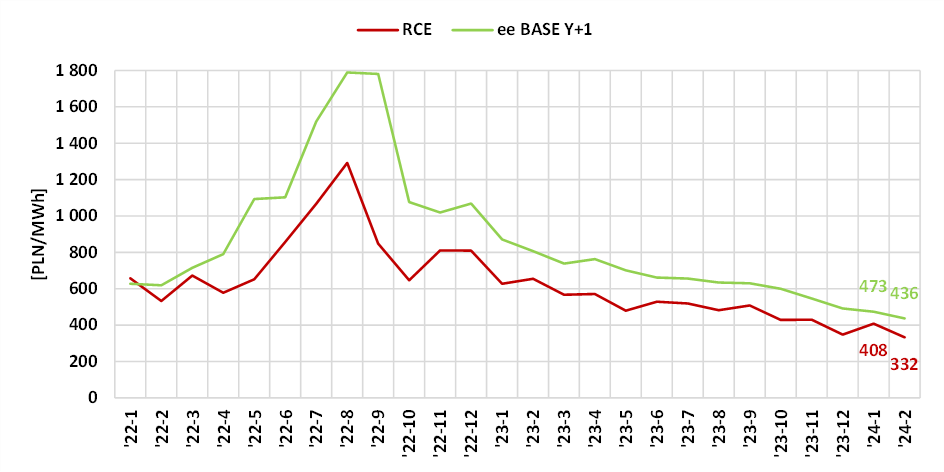

Zarówno ceny hurtowe spot na dzień następny (RCE[1]), jak i ceny terminowe na rok następny (BASE_Y+1[2]) znajdują się w zapoczątkowanym pod koniec roku 2022 trendzie spadkowym, przy czym wycena roku następnego jest generalnie droższa niż wycena rynku spot. W lutym 2024 roku średnie miesięczne ceny na obydwóch rynkach cechowały się niższymi poziomami niż w miesiącu poprzednim (Rys. 1).

Rys. 1 Średnie miesięczne ceny hurtowe energii elektrycznej na rynku spot (RCE) oraz terminowym (BASE_Y+1) w Polsce [PLN/MWh]

Źródło: dane PSE i TGE

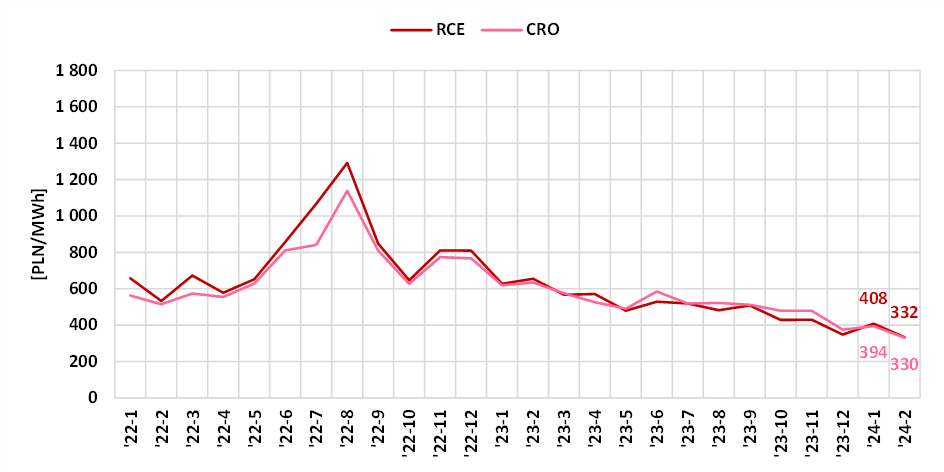

Ceny RCE wykazują generalnie dużą zbieżność z cenami rynku bilansującego (CRO[3]), będącego rynkiem technicznym czasu rzeczywistego zależnym od bieżących czynników po stronie popytowej, podażowej oraz kosztowej (Rys. 2).

Rys. 2 Średnie miesięczne ceny RCE oraz CRO w Polsce [PLN/MWh]

Źródło: dane PSE i TGE

Rynek spot jest generalnie tańszy niż jego wycena przez rynek terminowy w miesiącu bezpośrednio poprzedzającym (kontrakt BASE_M). Zależność ta utrzymała się w lutym 2024 roku, gdzie cena hurtowa spot RCE (332 PLN/MWh) była niższa niż wycena tego miesiąca przez rynek terminowy w notowaniach w styczniu 2024 roku (411 PLN/MWh). Wycena najbliższych miesięcy przez rynek terminowy wskazuje na niższe poziomy cen niż wycena terminowa lutego 2024 (Rys. 3). Jeśli obserwowana zależność termin-spot utrzyma się, ceny RCE w najbliższych miesiącach mogą być niższe niż obserwowane obecnie poziomy krzywej forward dla okresu luty-czerwiec 2024

1.2. Determinanty cen

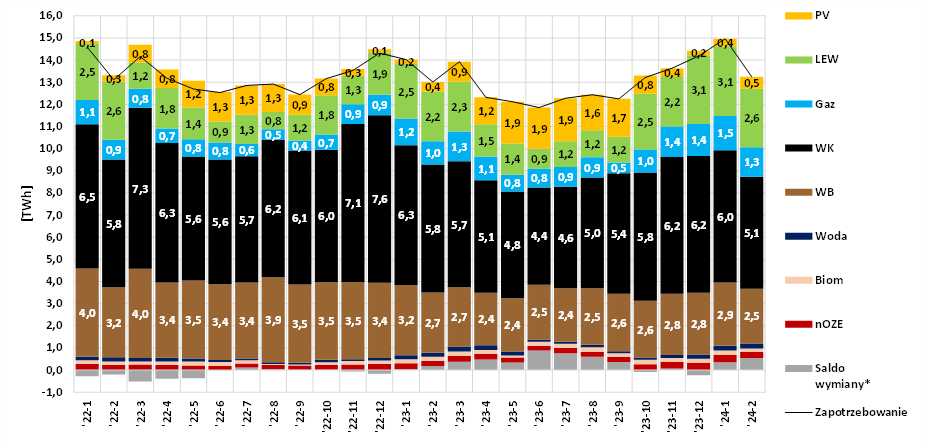

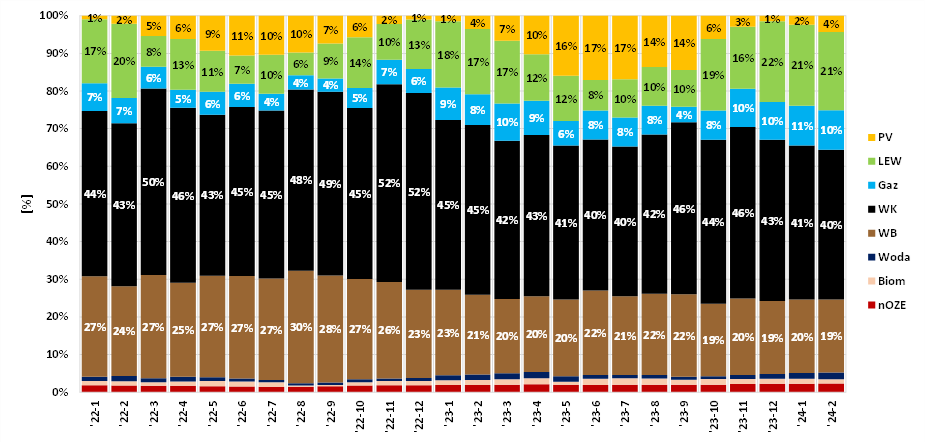

Luty 2024 roku w stosunku do miesiąca poprzedniego cechował się spadkiem zapotrzebowania na energię elektryczną o ok. 1,9 TWh przy jednocześnie podobnym udziale produkcji EE z lądowej energetyki wiatrowej (LEW) oraz wyższym niż w styczniu udziale produkcji z fotowoltaiki (PV). Udział produkcji ze źródeł węglowych oraz gazowych – będących źródłami cenotwórczymi w Polsce – był mniejszy niż w styczniu (Rys. 4).

Rys. 4 Zapotrzebowanie i produkcja netto EE w Polsce oraz saldo wymiany z zagranicą [TWh oraz %]

*Różnica między importem a eksportem. Znak (+) oznacza import netto. Znak (-) oznacza eksport netto.

Źródło: dane ENTSO-E oraz PSE

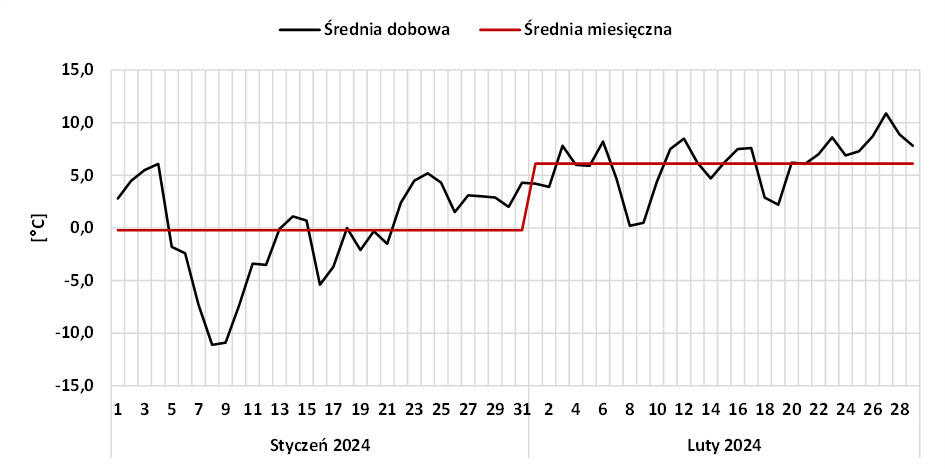

Głównym czynnikiem wpływającym na spadek zapotrzebowania na energię elektryczną w lutym 2024 był wzrost temperatur powietrza względem stycznia 2024 roku (Rys. 5).

Rys. 5 Poglądowe tendencje w zakresie temperatury powietrza w Polsce [°C]

Źródło: dane wunderground.com

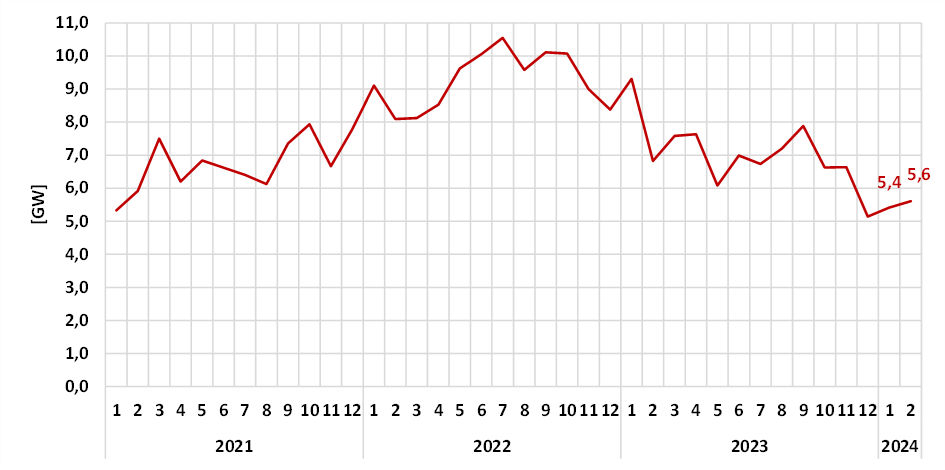

Z punktu widzenia strony podażowej, luty 2024 roku cechował się nieznacznie wyższym poziomem ubytków mocy jednostek JWCD niż miesiąc poprzedni.Niemniej jednak, w obliczu niższych poziomów zapotrzebowania, luty 2024 roku odnotował wyższe niż miesiąc poprzedni poziomy nadwyżki mocy dyspozycyjnej JWCD ponad zapotrzebowanie na moc KSE.

Rys. 6 Średnie miesięczne wolumeny ubytków mocy JWCD w Polsce [GW]

Źródło: dane wunderground.com

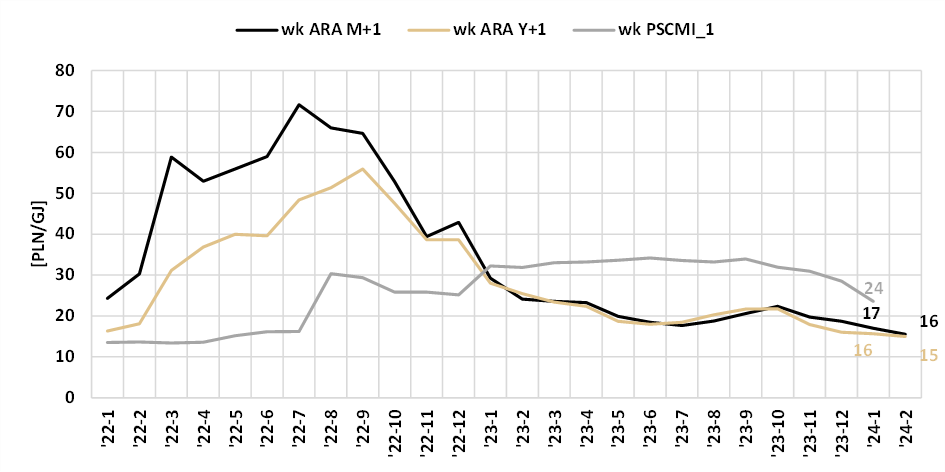

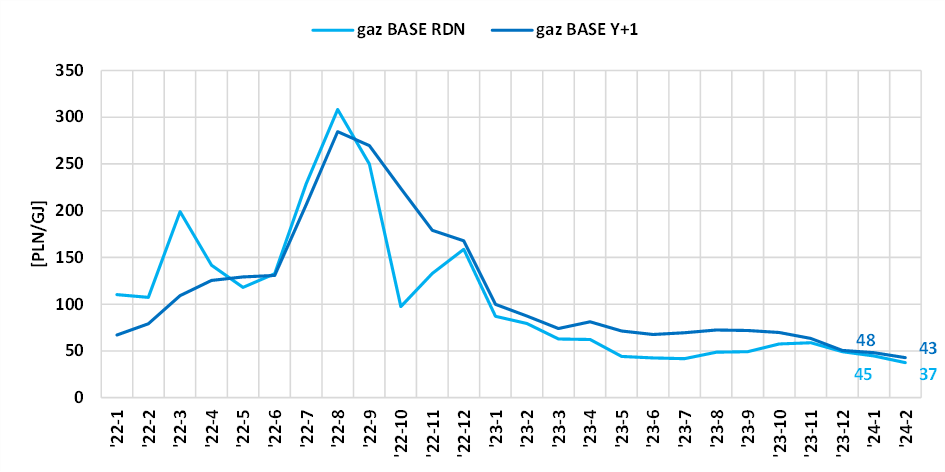

Z punktu widzenia cen paliw do produkcji energii elektrycznej, luty 2024 roku w porównaniu do miesiąca poprzedniego cechował się spadkami zarówno w przypadku węgla kamiennego (WK), jak i gazu ziemnego. Spadki dotyczyły zarówno cen rynku spot, jak i cen na rok następny (Rys. 8).

Rys. 8 Średniomiesięczne ceny węgla kamiennego oraz gazu ziemnego [PLN/GJ]

ARA – notowany w USD/Mg – to wskaźnik cen węgla kamiennego w portach Amsterdam-Rotterdam-Antwerpia. Ceny ARA są dostępne codziennie, w odróżnieniu od wskaźnika PSCMI_1 dla węgla polskiego, podawanego z miesięcznym opóźnieniem. Ceny gazu ziemnego – notowane w PLN/MWh – pochodzą z rynku RDN oraz rynku BASE Y+1 prowadzonych dla Polski przez Towarową Giełdę Energii (TGE). W celu porównywalności, ceny paliw zostały przeliczone na PLN/GJ.

Publikacja danych dot. indeksu PSCMI_1 cechuje się opóźnieniem czasowym

Źródło: dane investing.com, polskirynekwegla.pl, stooq.com, TGE

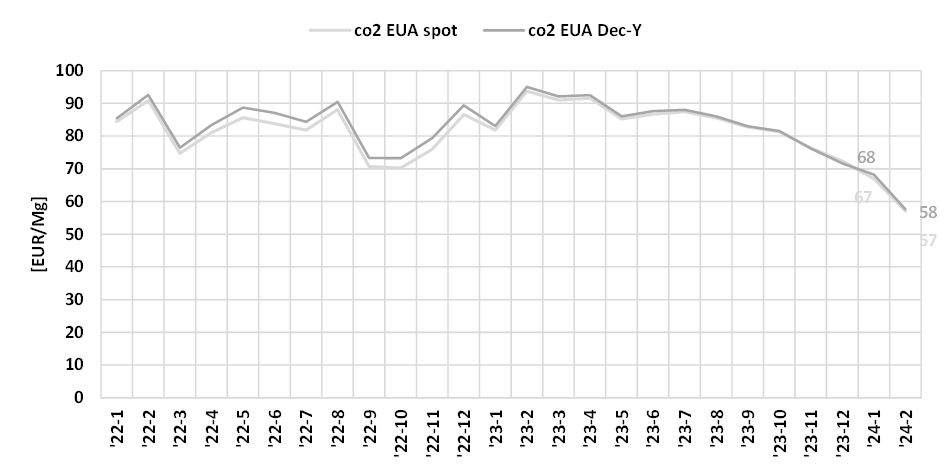

Kolejnym, oprócz paliw, czynnikiem wpływającym na jednostkowe koszty zmienne (JKZ) wytwarzania energii elektrycznej są ceny uprawnień do emisji CO2 (uprawnienia EUA). Uprawnienia EUA znajdują się od kilku miesięcy w trendzie spadkowym. W lutym 2024 roku spadki wyniosły ok. 10 EUR/Mg.

Rys. 9 Średniomiesięczne ceny uprawnień do emisji CO2 [EUR/Mg]

Źródło: dane PSE, stooq.com

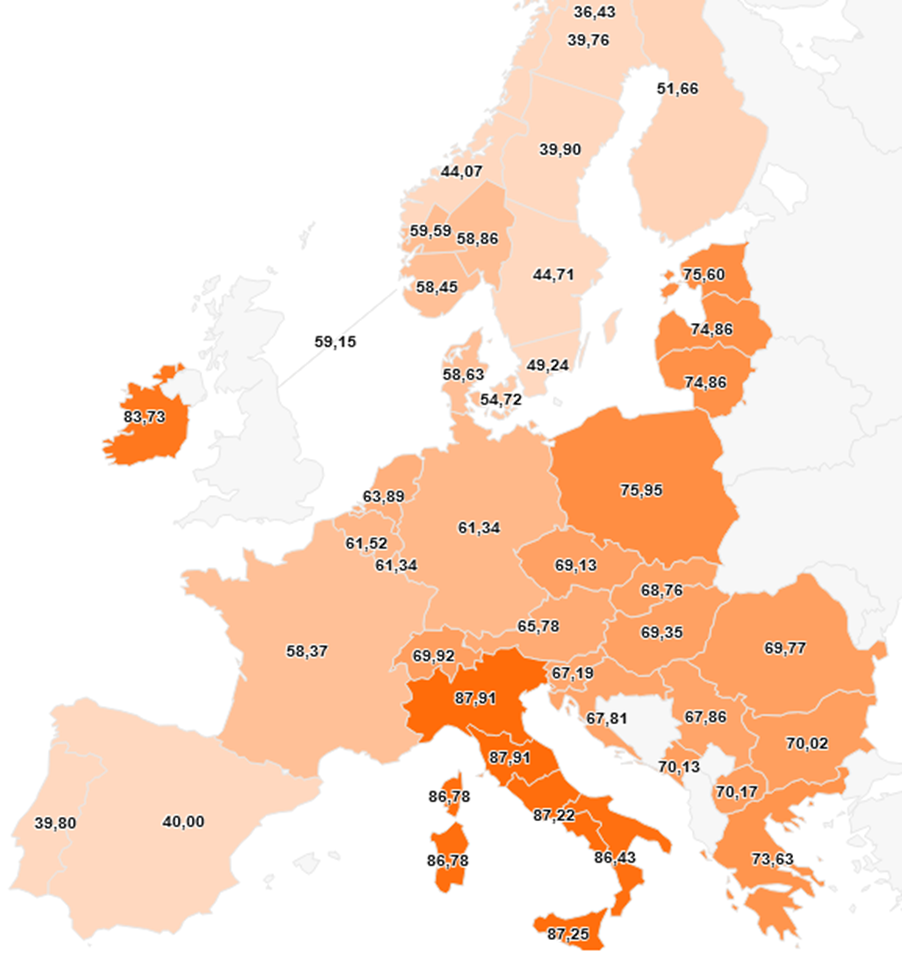

W większości krajów Europy Zachodniej oraz Centralnej, średnie miesięczne ceny energii elektrycznej na rynku dnia następnego w lutym 2024 roku były niższe niż w miesiącu poprzednim (Rys. 11). Powodem były głównie wyższe temperatury powietrza, przekładające się na niższe zapotrzebowanie na energię elektryczną.

Ceny w Europie Środkowej (Austria, Polska, Czechy, Słowacja, kraje bałtyckie, Rumuna, Węgry) w lutym 2024 były wyższe niż ceny w Niemczech, Francji czy Hiszpanii. Przyczyną tego stanu rzeczy jest przede wszystkim kwestia infrastrukturalna, tj. niższy poziom mocy przesyłowych na połączeniach transgranicznych pomiędzy Europą Zachodnią a Środkową.

Rys. 11 Średniomiesięczne ceny hurtowe energii elektrycznej spot w Europie, dane za luty 2024 [EUR/MWh]

Źródło: dane ENTSO-E

[1] Dla danej godziny handlowej w ciągu doby, cena RCE to cena energii elektrycznej określona w systemie kursu jednolitego na sesji „s” Rynku Dnia Następnego. Średnie miesięczne to średnie ważone wolumenem obrotu. Patrz punkt 4.3.1.8.1.4. dokumentu pt. „Warunki Dotyczące Bilansowania” publikowanego przez PSE.

[2] Kontrakt BASE_Y+1 to kontrakt pasmowy na dostawę energii elektrycznej w takiej samej ilości w każdej godzinie danego roku w przyszłości.

[3] Ceny rozliczeniowe odchylenia (CRO) są wyznaczane dla celów rozliczania składników energii bilansującej planowanej i nieplanowanej. Cena rozliczeniowa odchylenia CROh w godzinie h jest równa najwyższej cenie za wytwarzanie (CO) lub redukcję (CR) energii elektrycznej w planie BPKD swobodnie zbilansowanym (BPKD/BO). Patrz punkt 4.3.1.3.4.4. dokumentu pt. „Warunki Dotyczące Bilansowania” publikowanego przez PSE.

Zobacz także: Podsumowanie stycznia na rynku elektroenergetycznym w Polsce