Instytut Jagielloński przy współpracy z Krajowym Instytutem Doradztwa Energetycznego przedstawiają podsumowanie stycznia na rynku elektroenergetycznym w Polsce. W opracowaniu zostały przedstawione wybrane wskaźniki.

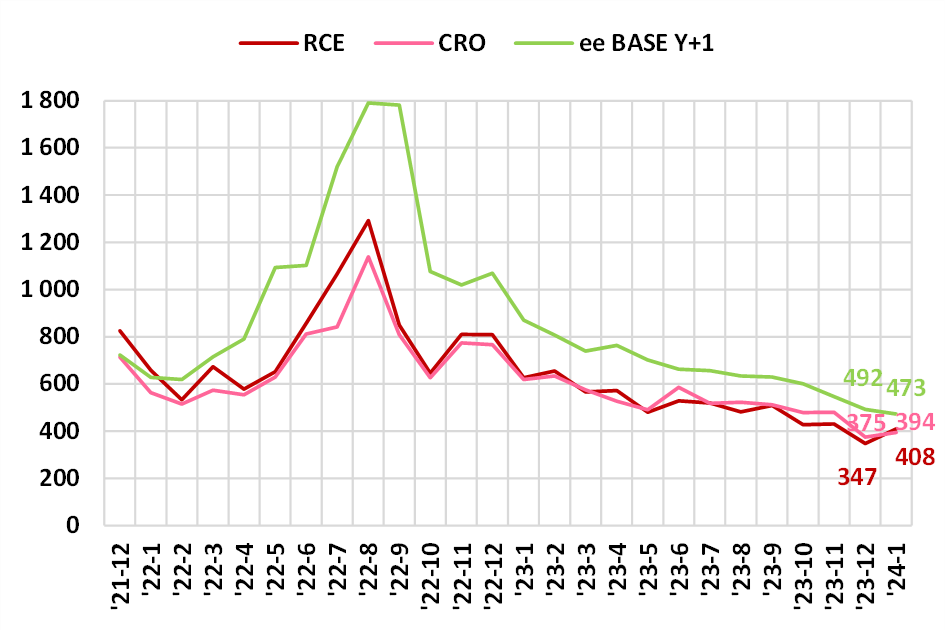

Rynek spot oraz terminowy w ujęciu cen średnich miesięcznych

Ceny energii w styczniu zachowały trend spadkowy, zapoczątkowany w IV kwartale 2023 roku.

Duży wpływ na jej spadek miała sytuacja na rynku węgla oraz niskie notowania uprawnień do emisji CO2. Należy wspomnieć, że Europa ścięła emisje w roku 2023 o 8 %, co spowodowało nadpodaż uprawnień na rynku.

Niemniej jednak, widmo nadchodzącej recesji (głównie w Niemczech) odbije się na sytuacji gospodarczej całego kontynentu i może krótkofalowo spowodować spadek cen w związku ze zmniejszonym zapotrzebowaniem.

W 2024 dla Polski najistotniejsze będą decyzje donośnie wygaszenia zamrożenia ceny, uwolnienia mocy OZE, wprowadzenia obligo i zmian na Rynku Bilansującym

Ceny energii w styczniu zachowały trend spadkowy, zapoczątkowany w IV kwartale 2023 roku.

Duży wpływ na jej spadek miała sytuacja na rynku węgla oraz niskie notowania uprawnień do emisji CO2. Należy wspomnieć, że Europa ścięła emisje w roku 2023 o 8 %, co spowodowało nadpodaż uprawnień na rynku.

Niemniej jednak, widmo nadchodzącej recesji (głównie w Niemczech) odbije się na sytuacji gospodarczej całego kontynentu i może krótkofalowo spowodować spadek cen w związku ze zmniejszonym zapotrzebowaniem.

W 2024 dla Polski najistotniejsze będą decyzje donośnie wygaszenia zamrożenia ceny, uwolnienia mocy OZE, wprowadzenia obligo i zmian na Rynku Bilansującym.

Co z tego wynika?

- W styczniu 2024 roku ceny spot (RCE) wzrosły m/m o ok. 61 PLN/MWh.

- Główne przyczyny to wzrost KZEE (do poziomów nienotowanych od grudnia 2021 r., na skutek niskich temperatur) oraz wzrost ubytków mocy JWCD/spadek marginesu mocy JWCD względem grudnia.

- Czynniki te wywarły presję na wzrost ceny RCE, pomimo wysokich jak na styczeń wolumenów produkcji z LEW (3,1 TWh, choć bez zmian względem grudnia 2023) oraz pomimo spadków JKZ dla produkcji z WK oraz Gazu (na skutek spadku cen paliw oraz CO2).

- Spadek cen terminowych na rok następny (BASE Y+1) jest odzwierciedleniem tendencji spadkowych w zakresie terminowych JKZ opartych o terminowe ceny paliw i CO2.

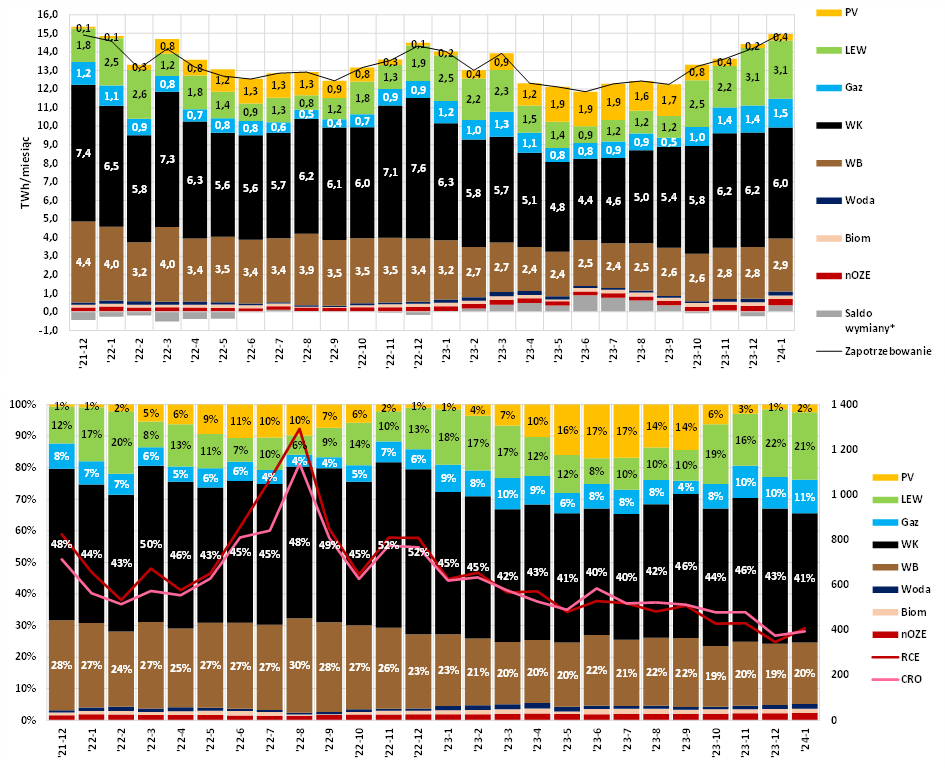

Miesięczna sytuacja popytowo-podażowa w KSE a ceny spot

Rys. 2 Wykresy przedstawiające produkcję oraz strukturę produkcji energii elektrycznej w Polsce

*Różnica między importem a eksportem. Znak (+) oznacza import netto. Znak (-) oznacza eksport netto.

Źródło: dane ENTSO-E oraz PSE.

Co z tego wynika?

- Styczeń 2024 r. cechował się wzrostem zapotrzebowania na EE (ok. 0,8 TWh m/m) względem grudnia 2023 r. Przyczyną były czynniki sezonowe, tj. niższe temperatury niż w grudniu 2023.

- W efekcie zapotrzebowanie na EE w styczniu 2024 r. osiągnęło poziom nienotowany od grudnia 2021 r.

- W dniu 9 stycznia 2024 r. padł rekord zapotrzebowania na moc w KSE (28,6 GW). Poprzedni rekord wyniósł 27,6 GW (12 lutego 2021).

- Po stronie podażowej powyższemu zjawisku popytowemu towarzyszyły wysokie jak na styczeń

(3,1 TWh) wolumeny produkcji z lądowych farm wiatrowych (LEW). Niemniej jednak, wolumeny te były takie same jak w grudniu, co przy wzroście zapotrzebowania ograniczyło wpływ LEW na obniżanie cen. - Wolumeny produkcji z WB, WK oraz Gazu odpowiednio wzrosły o ok. 0,1 TWh, spadły o ok. 0,2 TWh oraz wzrosły o ok. 0,1 TWh.

W efekcie styczeń 2024 odnotował wzrost ceny RCE względem grudnia 2023

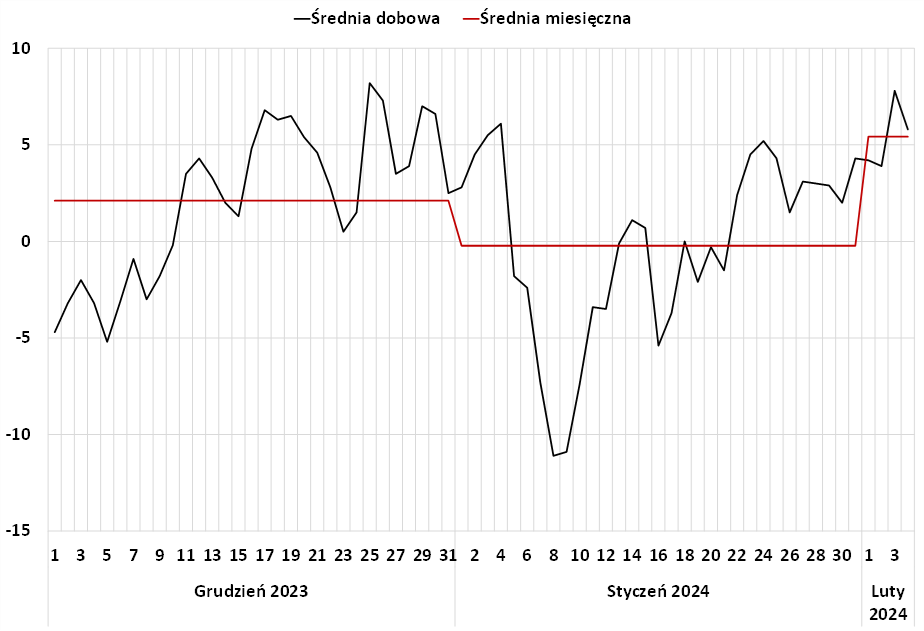

Rys. 3 Średnia temperatura powietrza w Polsce

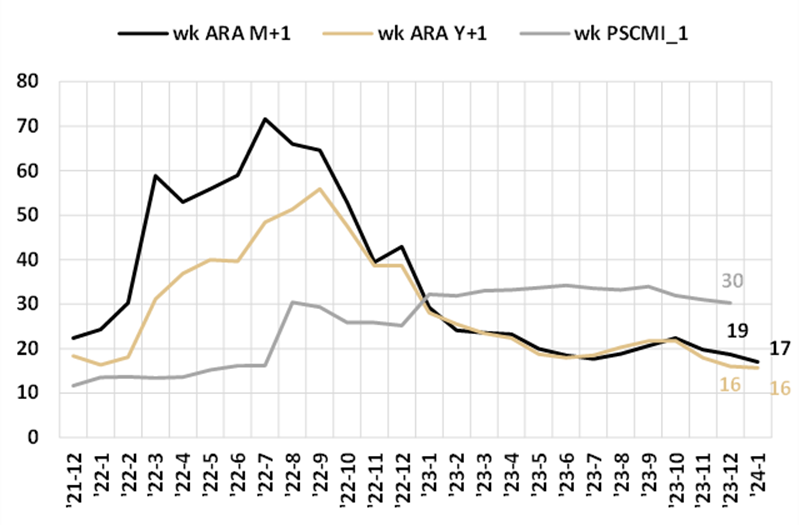

Ceny paliw i uprawnień CO2 w Polsce

Rys. 4 Ceny węgla kamiennego energetycznego [PLN/GJ] warunki M+1 oraz terminowe Y+1

Źródło: dane Investing.com, Stooq.com, polskirynekwegla.pl, PSE, TGE.

ARA – notowany w USD/Mg – to wskaźnik cen węgla kamiennego w portach Amsterdam-Rotterdam-Antwerpia. Ceny ARA są dostępne codziennie, w odróżnieniu od wskaźnika PSCMI_1 dla węgla polskiego, podawanego z miesięcznym opóźnieniem.

W celu porównywalności, ceny węgla ARA zostały przeliczone z USD/Mg na PLN/GJ.

Rys. 5 Ceny węgla kamiennego energetycznego [PLN/GJ] warunki M+1 oraz terminowe Y+1

Źródło: dane Investing.com, Stooq.com, polskirynekwegla.pl, PSE, TGE.

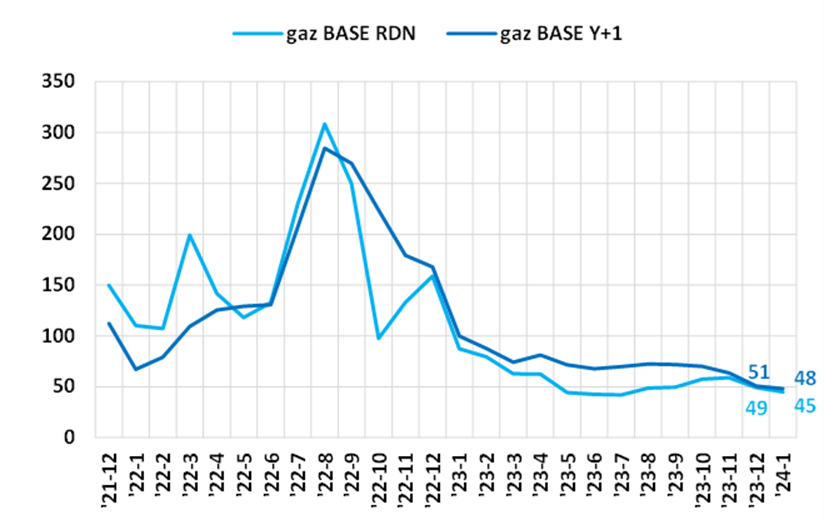

Ceny gazu ziemnego – notowane w PLN/MWh – pochodzą z rynku RDN oraz rynku BASE Y+1 prowadzonych dla Polski przez Towarową Giełdę Energii (TGE).

W celu porównywalności, ceny gazu zostały przeliczone z PLN/MWh na PLN/GJ.

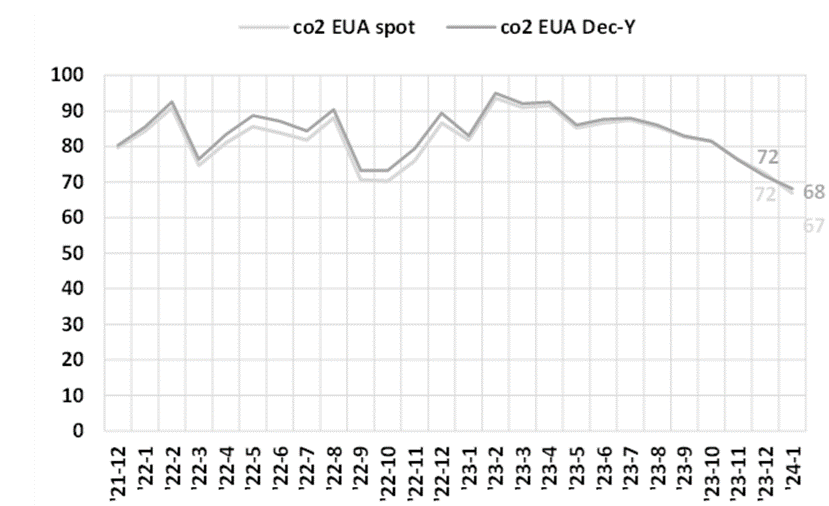

Rys. 6 Ceny uprawnień do emisji CO2 [EUR/Mg] warunki spot oraz terminowe Dec-Y

Źródło: dane Investing.com, Stooq.com, polskirynekwegla.pl, PSE, TGE.

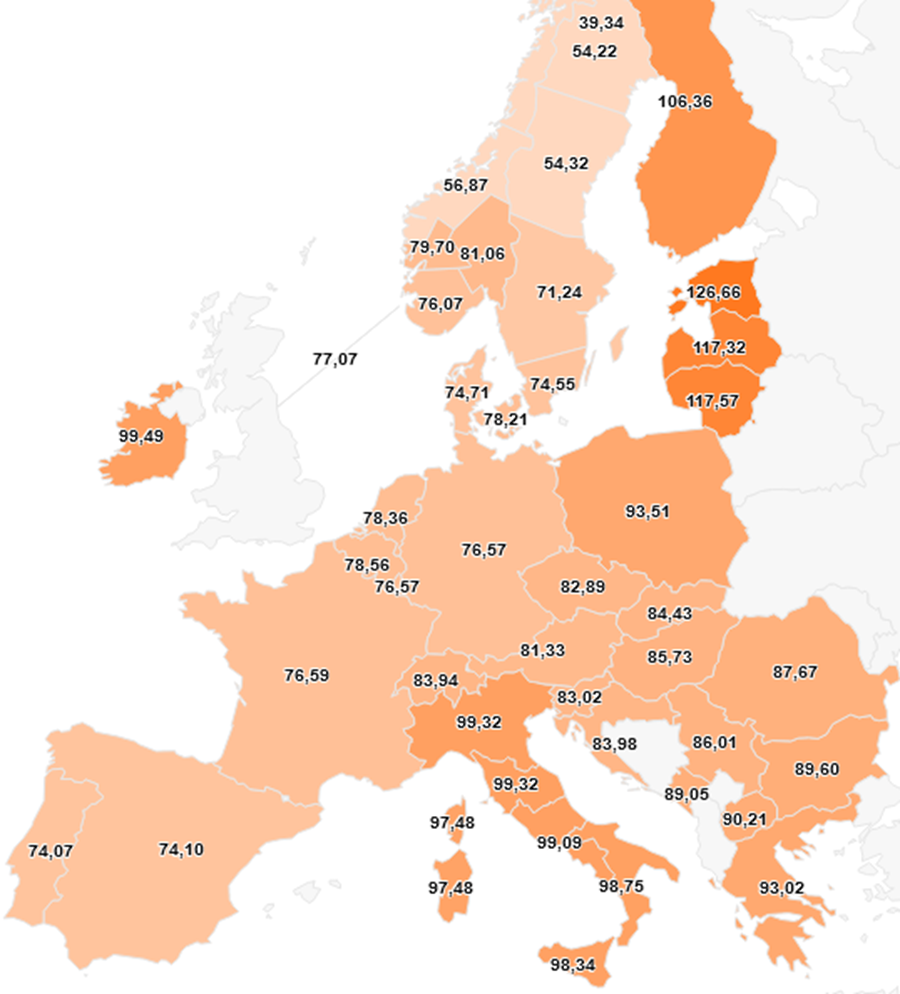

Ceny hurtowe RDN energii elektrycznej w Europie za styczeń 2024 r.

W większości krajów Europy Zachodniej oraz Centralnej, średnie miesięczne ceny energii elektrycznej na rynku dnia następnego (RDN) w styczniu 2024 roku były wyższe niż w grudniu ubiegłego roku. Powodem były głównie styczniowe niższe temperatury powietrza, przekładające się na wyższe niż w grudniu zapotrzebowanie na energię elektryczną.

Źródło: dane ENTSO-E oraz PSE. Wartości ujemne to eksport, dodatnie to import do Polski.

Jednocześnie, zarówno w styczniu, jak i w grudniu utrzymywała się tendencja, gdzie ceny w Europie Środkowej (Austria, Polska, Czechy, Słowacja, kraje bałtyckie, Rumuna, Węgry) były wyższe niż ceny w Niemczech, Francji czy Hiszpanii.

Przyczyną tego stanu rzeczy jest przede wszystkim niższy poziom mocy przesyłowych na połączeniach transgranicznych pomiędzy Europą Zachodnią a Środkową. Przykładowo, moce interkonektorów pomiędzy Hiszpanią a Francją oraz Francją a Niemcami to ok. 2,8-3 GW podczas gdy połączenie na linii Niemcy-Polska, Niemcy-Austria czy Niemcy-Czechy to ok. 1,5 GW każde.