Spis treści

Ostatnie 5 lat było dla branży okresem poważnych zawirowań. Na przyszły rok agencja ratingowa Fitch przewiduje stabilizację. Skąd ten pozytywny sygnał?

Zdążyliśmy się już przyzwyczaić, że w energetyce stałe pozostaje tylko to, że sytuacja cały czas dynamicznie się zmienia. Jednak agencja ratingowa Fitch, która ocenia zdolność firm do obsługi ich zadłużenia, oczekuje, że 2017 rok będzie czasem na zaczerpnięcie oddechu i stabilizację zarówno w europejskiej, jak i polskiej energetyce. Wszystkie wyzwania, o których słyszymy w ostatnich latach, pozostaną aktualne: presja na spadek hurtowych cen prądu, silne zmiany cen węgla i gazu, ciągły wzrost udziału odnawialnych źródeł, zmienne regulacje, nowe technologie – to już stałe elementy krajobrazu. Jednak, jak podsumowują przedstawiciele Fitch – energetyka nadal ma wiele problemów, ale w 2017 roku po prostu nie będzie gorzej.

Zdążyliśmy się już przyzwyczaić, że w energetyce stałe pozostaje tylko to, że sytuacja cały czas dynamicznie się zmienia. Jednak agencja ratingowa Fitch, która ocenia zdolność firm do obsługi ich zadłużenia, oczekuje, że 2017 rok będzie czasem na zaczerpnięcie oddechu i stabilizację zarówno w europejskiej, jak i polskiej energetyce. Wszystkie wyzwania, o których słyszymy w ostatnich latach, pozostaną aktualne: presja na spadek hurtowych cen prądu, silne zmiany cen węgla i gazu, ciągły wzrost udziału odnawialnych źródeł, zmienne regulacje, nowe technologie – to już stałe elementy krajobrazu. Jednak, jak podsumowują przedstawiciele Fitch – energetyka nadal ma wiele problemów, ale w 2017 roku po prostu nie będzie gorzej.

W związku z tym agencja zmieniła perspektywę sektora z negatywnej na stabilną dla Francji, Niemiec, Skandynawii, Europy Środkowej i Rosji. Utrzymała perspektywę stabilną w przypadku spółek sieciowych we Włoszech, Hiszpanii, Portugalii i Wielkiej Brytanii.

Transformacja już nie tak uciążliwa

– Sytuacja w europejskim segmencie wytwarzania stabilizuje się. Efekty transformacji energetycznej, czyli wzrost udziału OZE, mają mniejszy wpływ na pogorszenie wyników finansowych elektrowni węglowych, gazowych i atomowych, niż we wcześniejszych pięciu latach, kiedy perspektywy dla zintegrowanych firm energetycznych w sporej części Europy były negatywne – wyjaśnia Josef Pospisil, dyrektor zarządzający, szef zespołu energetyki i transportu na region EMEA, Fitch Ratings.

Transformacja oczywiście nie zakończyła się, OZE nadal będzie przybywać, ale w wolniejszym tempie między innymi z uwagi na wprowadzenie systemów aukcyjnych w wielu krajach. Stabilizujące się perspektywy ratingów to również efekt działań restrukturyzacyjnych w firmach oraz krystalizujące się plany wprowadzania mechanizmów mocowych.

– Nasze perspektywy dla sektora aktualizujemy co roku i uważamy, że 2017 r. nie będzie gorszy od tego, który właśnie dobiega końca. Druga strona medalu jest taka, że popyt zaczyna się stopniowo odbudowywać w niektórych częściach Europy. Ryzyko po stronie regulacyjnej pozostaje wysokie, ale uważamy, że niekoniecznie musi się nasilać – wyjaśnia Pospisil.

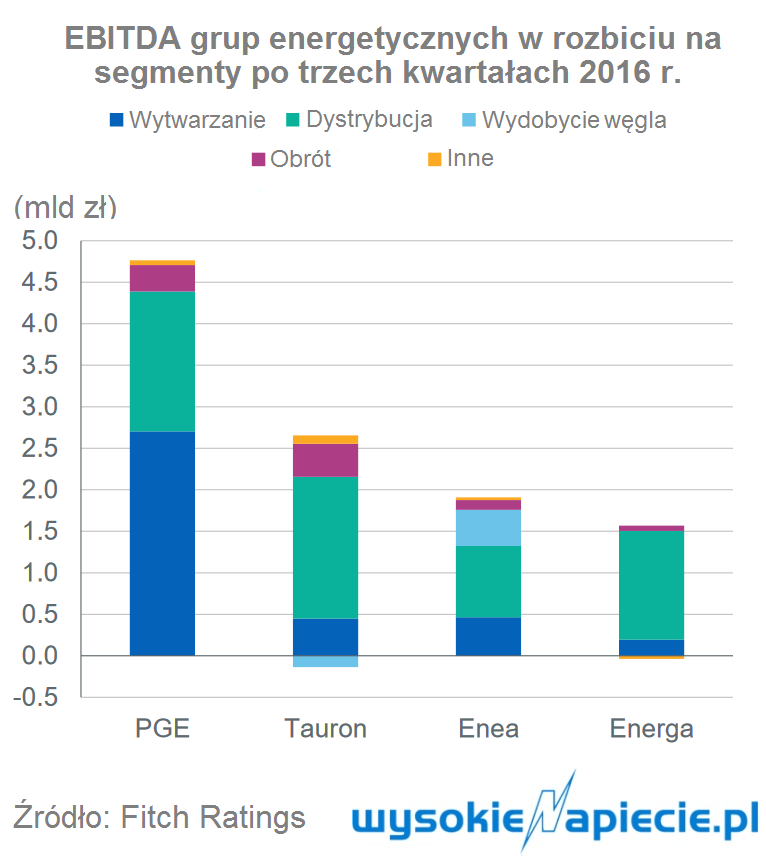

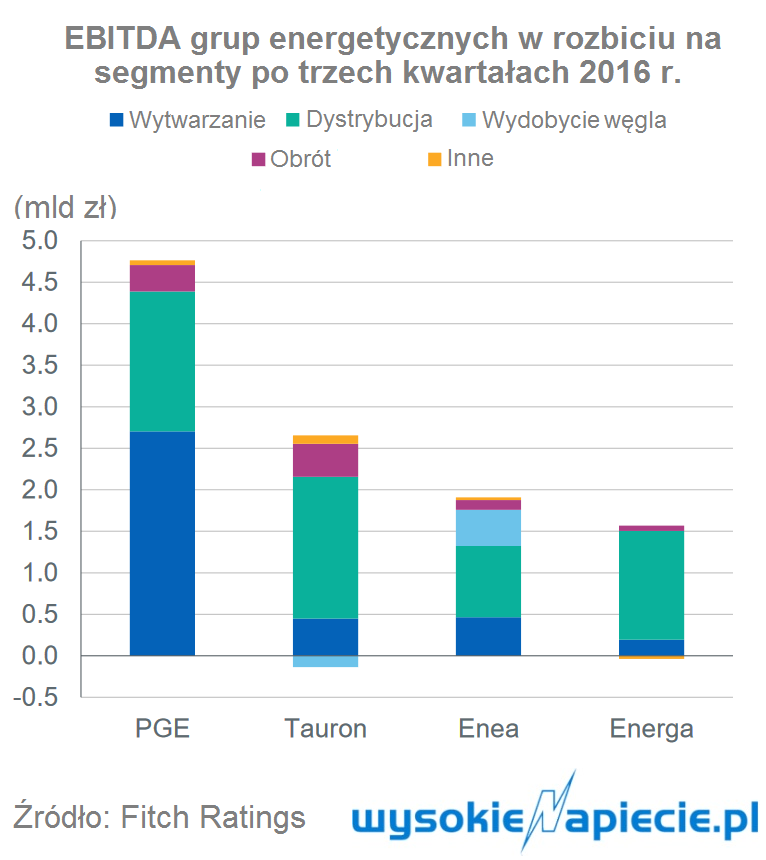

Polskie firmy energetyczne dość mocno różnią się od koncernów zachodniej Europy. Z finansowego punktu widzenia ma to i plusy, i minusy.

– Istotną część EBITDA (zysk operacyjny netto plus amortyzacja – red.) grup energetycznych w Polsce stanowi regulowana działalność dystrybucyjna, co jest ich atutem pod kątem przewidywalności wyników finansowych na tle porównywalnych średniej wielkości zintegrowanych spółek energetycznych z zachodniej Europy. Dotyczy to szczególnie Energi i Taurona, a także w dużym stopniu Enei. Z drugiej strony przewidywalność regulacji dla tego segmentu w Polsce jest niższa niż w innych krajach, np. Wlk. Brytanii, czy Włoszech – ocenia Arkadiusz Wicik, dyrektor w zespole energetyki i transportu na region EMEA, Fitch Ratings.

Bazowanie tylko na węglu to ryzyko

Ale poważnym minusem biznesu energetycznego w Polsce jest bazowanie na jednym paliwie. Brak dywersyfikacji oznacza dużą ekspozycję na ryzyko, jakim jest wzrost cen uprawnień do emisji CO2, czy inne niekorzystne dla węgla regulacje UE. Widzimy to na przykładzie rynku mocy, który jest projektowany od dłuższego czasu, a już na etapie gotowego projektu przepisów okazuje się, że Komisja Europejska chce powiązać wsparcie za pomocą rynku mocy z poziomem emisji CO2 poniżej 550 g na kWh wyprodukowanej energii, co dla elektrowni węglowych jest poziomem nieosiągalnym.

Bez rynku mocy bloki węglowe nieopłacalne

– Jeśli buduje się elektrownię węglową zaplanowaną na 40 lat lub więcej, to w tak długim okresie trzeba liczyć się zarówno z ryzykiem wzrostu cen CO2, jak i surowców, a to oznacza poważne ryzyko, że nowe moce wytwórcze oparte na węglu nie będą odpowiednio zyskowne bez systemu wsparcia. I to prawdopodobnie największa słabość polskich firm w porównaniu z zachodnią energetyką, która w większym stopniu stawia na inwestycje w OZE. To również sprawia, że bez mechanizmu jakim jest rynek mocy, trudno uzasadnić budowę nowych mocy opartych na węglu – dodaje Wicik.

Dlatego z punktu widzenia agencji ratingowej Fitch Ratings, polskie firmy mają mniejsze możliwości finansowania się długiem niż zachodnie koncerny przy tym samym poziomie ratingu. Przykładowo PGE może sobie pozwolić na dźwignię finansową netto opartą na przepływach środków z działalności operacyjnej FFO na poziomie 3, a np. zdecydowanie bardziej zdywersyfikowany zarówno pod względem źródeł energii, jak i terytorialnie Enel – 4,5.

W ostatnich tygodniach potwierdziła długoterminowe ratingi zadłużenia Enei i Energii na poziomie BBB z perspektywą stabilną. W przypadku Taurona nie tylko utrzymała rating na tym samym poziomie, ale również zrewidowała perspektywę z negatywnej na stabilną. W ten sposób doceniono zmiany w strategii grupy, które ustabilizowały płynność finansową grupy i zmniejszyły ryzyko naruszenia kowenantów kredytowych.

A co będzie kluczowym czynnikiem kształtującym wizerunek spółek energetycznych w oczach firmy ratingowej takiej jak Fitch w 2017 r.?

– Zdecydowanie rozwój wydarzeń wokół rynku mocy. W horyzoncie do 2020 r. nie uwzględniamy żadnego wpływu tych rozwiązań. Bardzo istotne będzie również ryzyko podatkowe związane z rozważanym przez rząd podwyższeniem wartości nominalnej akcji i wydarzenia w obszarze fuzji i przejęć. Rok temu poważnym czynnikiem ryzyka według nas była sytuacja w górnictwie i niepewność co do wielkości wsparcia górnictwa przez spółki energetyczne i ewentualnej szerszej konsolidacji energetyki z górnictwem. Naszym zdaniem wsparcie udzielone PGG przez firmy energetyczne w 2016 roku jest neutralne dla ich ratingów – podsumowuje.

Jako czynnik wspierający zdolność spółek do obsługi zadłużenia wskazywany jest za to mniejszy apetyt rządu na wypłatę wysokich dywidend.

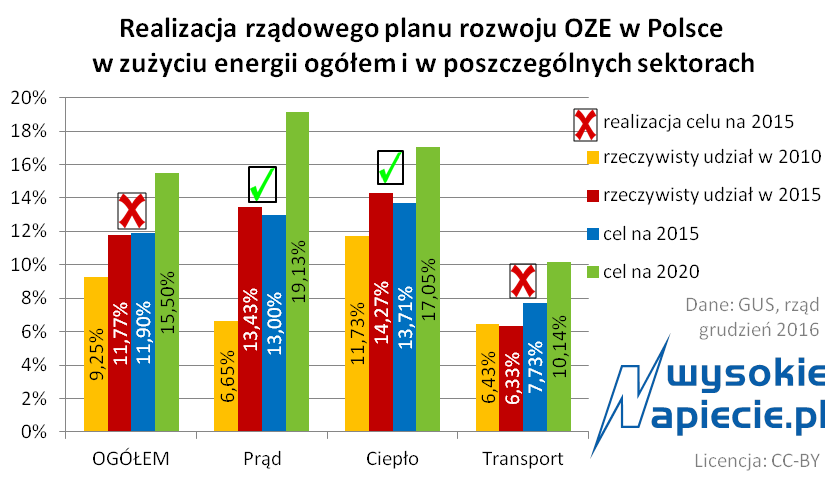

GUS rozwiewają nadzieje rządu na bezproblemową realizację krajowego celu OZE na 2020 rok. Produkcja „zielonej” energii jeszcze rośnie, ale wyhamowała na tyle, że w 2015 roku jej udział w zużyciu był mniejszy, niż zakładał rząd. WysokieNapiecie.pl oszacowało ile dzisiaj kosztowałoby Polskę załatanie tej luki transferem statystycznym z innego kraju.

GUS rozwiewają nadzieje rządu na bezproblemową realizację krajowego celu OZE na 2020 rok. Produkcja „zielonej” energii jeszcze rośnie, ale wyhamowała na tyle, że w 2015 roku jej udział w zużyciu był mniejszy, niż zakładał rząd. WysokieNapiecie.pl oszacowało ile dzisiaj kosztowałoby Polskę załatanie tej luki transferem statystycznym z innego kraju.

Najważniejszym promotorem technologii magazynowania energii oraz elektromotoryzacji mają być w Polsce operatorzy systemów dystrybucji. Tymczasem Komisja Europejska chce aby OSD w ogóle się tym nie zajmowały. Czy takie podejście ma sens?

Najważniejszym promotorem technologii magazynowania energii oraz elektromotoryzacji mają być w Polsce operatorzy systemów dystrybucji. Tymczasem Komisja Europejska chce aby OSD w ogóle się tym nie zajmowały. Czy takie podejście ma sens?

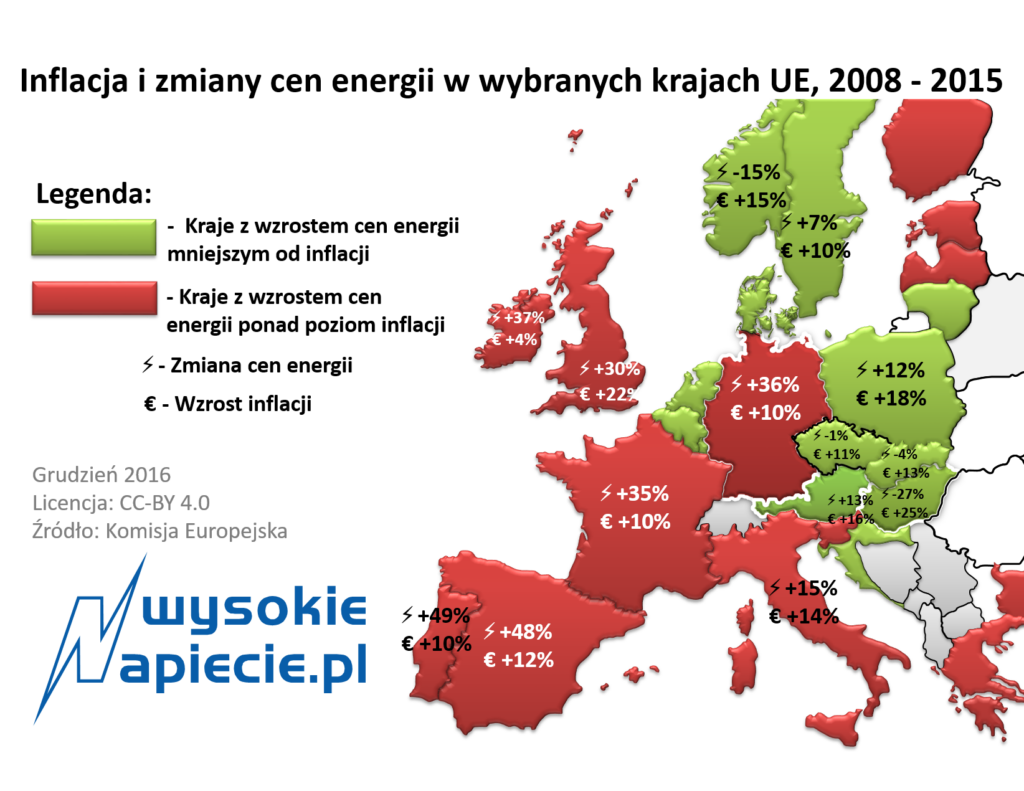

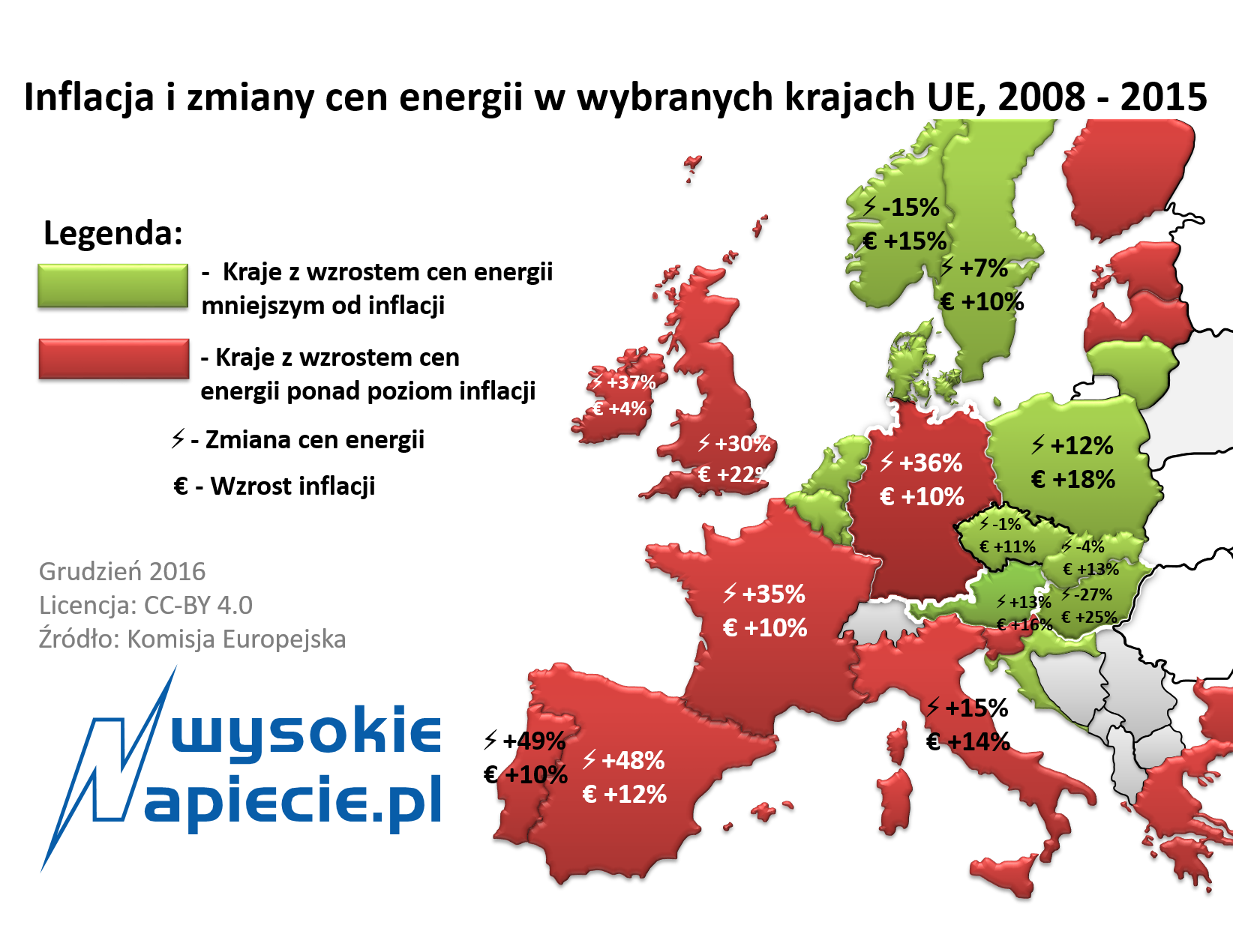

Komisja Europejska publikując pakiet zimowy, czyli zbiór przepisów zmieniających unijny rynek energii, przedstawiła też szereg interesujących analiz. Można się z nich dowiedzieć z nich między innymi, w których krajach prąd drożał ostatnio najbardziej.

Komisja Europejska publikując pakiet zimowy, czyli zbiór przepisów zmieniających unijny rynek energii, przedstawiła też szereg interesujących analiz. Można się z nich dowiedzieć z nich między innymi, w których krajach prąd drożał ostatnio najbardziej.