Spis treści

Regulacyjne eldorado powoli się kończy

Struktura przychodów z pierwszych rozwijanych projektów wielkoskalowych magazynów energii jest silnie zdominowana przez usługi systemowe. − W naszych symulacjach początkowo nawet 90% przychodów będzie pochodzić z usług systemowych. W zdecydowanej większości z FRR i w mniejszym stopniu RR i FCR – tłumaczy w rozmowie z WysokieNapiecie.pl Kacper Rzeńca, Balancing Manager w Axpo Polska.

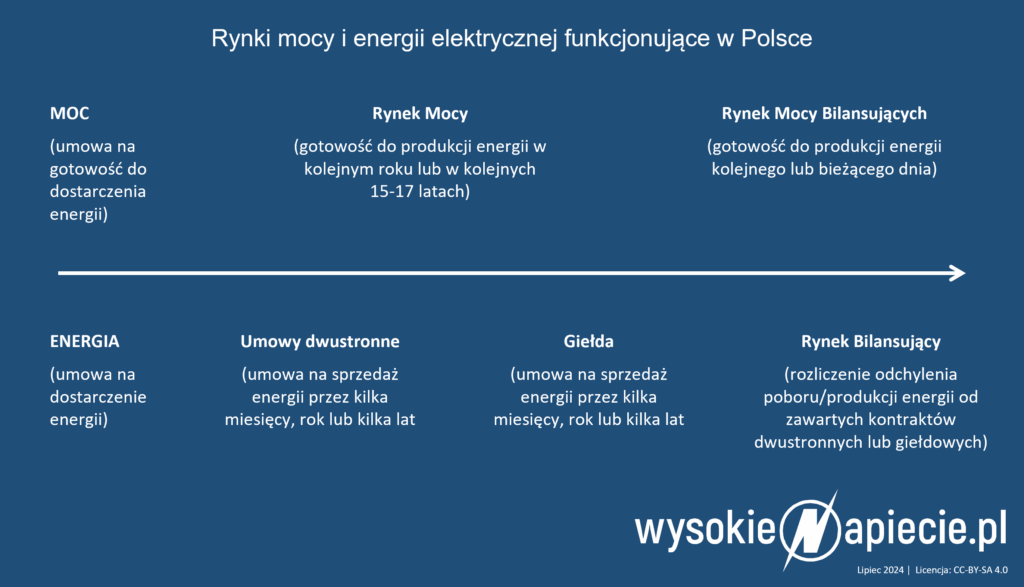

Pod tymi skrótami kryją się usługi bilansowania systemu energetycznego: rezerwa utrzymania częstotliwości (FCR), która musi zostać aktywowana w czasie do 30 sekund, rezerwa odbudowy częstotliwości (FRR) – automatyczna (aktywowana do 5 minut) i manualna (do 12,5 minut) oraz rezerwa zastępcza (RR) z czasem aktywacji do 30 minut.

Magazyny energii mogą oferować dwa warianty powyższych usług: w górę (oddawanie energii do sieci) i w dół (pobieranie energii z sieci). Wszystkie te usługi wyceniane są podobnie jak energia na giełdzie – poprzez wybór najtańszych ofert. Im większa będzie konkurencja między dostawcami usług bilansujących, tym niższe będą marże na tych usługach. Zyskają na tym odbiorcy, którzy za bilansowanie płacą dziś w ramach „opłaty jakościowej” wyszczególnionej na rachunku. Spadek marż ograniczy jednak zyski właścicieli magazynów.

− Dziś rynek bilansujący jest na tyle atrakcyjny, że czasami opłaca się ponieść straty na arbitrażu cenowym, aby dostarczyć droższe usługi bilansujące – mówi Kacper Rzeńca. To jednak stan przejściowy. Wraz z przyrostem kolejnych magazynów, zyski z usług systemowych spadną. Z drugiej strony dalszy rozwój OZE spowoduje zwiększenie potencjału przychodów z arbitrażu na rynku spot. − Za 2-3 lata większość przychodów magazynów będzie pochodzić z arbitrażu na Rynku Dnia Następnego – przewiduje Mateusz Marczewski, Head of Origination, członek zarządu Axpo Polska.

Synergia z OZE: magazyn jako element układanki

Na razie magazyny energii powstają głównie jako elementy szerszych portfeli, w których inwestorzy mają już źródła odnawialne. – Powód jest prosty: magazyn i źródła OZE dobrze się uzupełniają, ograniczając ryzyko dla inwestora. Jeżeli danego dnia produkcja OZE rośnie, to ceny energii spadają, zmniejszając przychód z generacji. Jednak jednocześnie często sprawia to, że ceny poza godzinami generacji OZE są bardzo wysokie, więc magazyn może zarobić więcej na arbitrażu pomiędzy najniższą i najwyższą ceną dnia. Podobne uzupełnianie się źródeł wytwórczych i magazynów występuje na rynku bilansującym – zwraca uwagę Mateusz Marczewski.

Banki nie sfinansują „opowieści” – potrzebne pewne przychody

Jednak przychody z usług bilansujących (i z czasem arbitrażu cenowego), choć początkowo wysokie, po nasyceniu rynku zaczną spadać. Polskie banki, nie mające jeszcze doświadczenia w kredytowaniu takich inwestycji, oczekują zabezpieczenia źródeł przychodów w inny sposób.

– Część uczestników rynku finansuje instalacje w oparciu o własny kapitał. Wówczas zarządzają magazynami sami lub mogą zlecić zarządzanie takim podmiotom jak my, dzieląc się z nami częścią zysku. Natomiast inwestorzy, którzy poszukują finansowania zewnętrznego i chcą spiąć swój projekt, muszą pokazać bankowi pewne przychody. Podstawą do tego są kontrakty mocowe, które gwarantują minimalny poziom wpływów do budżetu przez 17 lat. To jednak nie wystarcza instytucjom finansującym, dlatego coraz więcej podmiotów przychodzi do nas z pytaniem o umowy na zarządzanie magazynami z gwarantowanym przez nas poziomem zysków. Możemy tu zastosować formułę płatności gwarantowanych (tzw. floor). Wraz ze wzrostem ich poziomu oczekujemy wyższego udziału w zyskach wygenerowanych ponad tą wartość. Standardem na świecie, oferowanym także przez nas, są trzy modele: full tolling (najwyższa wartość floora, 100% zysku ponad to zostaje u nas), full profit share (brak płatności gwarantowanych) lub model mieszany, łączący w sobie obie formy zysków w uzgodnionym stosunku. Zwykle umowy na zarządzanie magazynami zawieramy na okres 10 lat – tłumaczy Mateusz Marczewski.

Jak wskazują nasi rozmówcy z Axpo, dziś ten szwajcarski koncern energetyczny jest prawdopodobnie jedyną spółką na polskim rynku, która oferuje kontrakty zarządzania magazynami z gwarancją przychodów. Jednak, ich zdaniem, na rynku musi pojawić się konkurencja, bo bez tego trudno będzie zrealizować ambitne plany inwestorów. – Oczywiście, nasz apetyt ma swoje granice. Po osiągnięciu odpowiedniego poziomu wypełnienia portfela, najpewniej skupimy się wyłącznie na modelu full profit share ze względu na rozmiary ryzyka, jakie możemy na siebie wziąć. Podobną dynamikę widać również na bardziej rozwiniętym rynku brytyjskim – po nasyceniu się kontraktami ze stałym gwarantowanym przychodem, dominującym rozwiązaniem staje się właśnie model oparty na podziale zysków i ryzyk – przewiduje Marczewski.

Regulacyjne przeszkody

Axpo wskazuje też na bariery wejścia na polski Rynek Bilansujący. − Proces certyfikacji trwa wiele miesięcy. Jeżeli usługi miałby świadczyć agregator ze znaczną liczbą mniejszych rozproszonych magazynów, to po każdym pomniejszeniu agregatu cały proces certyfikacji trzeba powtarzać. To zbyt sztywne rozwiązanie w porównaniu do tego, jak na zachodzie podchodzi się do agregacji magazynów w wirtualne elektrownie – ocenia Kacper Rzeńca. Zwraca uwagę, że nawet drobne zmiany w jednostce grafikowej mogą uniemożliwić świadczenie usług przez tygodnie.

Dodatkowe wyzwania to brak standaryzacji narzędzi IT, kosztowne utrzymywanie centrów kontroli i konieczność posiadania specjalistycznych systemów (WIRE, SOWE, LFC). − W Polsce trzeba mieć pełne zaplecze komunikacyjne, informatyczne i kompetencje grafikowe. Wymaga to sporych inwestycji – zarówno w infrastrukturę, jak i zasoby ludzkie. Stąd, dla większości inwestorów optymalnym rozwiązaniem jest skorzystanie z usług agregatora, który za nich zajmie się jej utrzymaniem – zwraca uwagę Rzeńca.

Wirtualne elektrownie (VPP) i przyszłość rynku

Choć dziś w Polsce koncept wirtualnych elektrowni (VPP) raczkuje, Axpo widzi w nim przyszłość. − To kolejny etap transformacji – nie tylko technologicznej, ale systemowej – mówią eksperci. Początkowo VPP będą ograniczone do wytwórców OZE i magazynów energii. Kolejnym etapem rozwoju będą jednak struktury rozproszone. W pierwszej kolejności będą to zasoby należące do dużych przedsiębiorstw – np. sieci handlowe z fotowoltaiką na dachach sklepów – ale z czasem usługi bilansujące świadczyć będą mogły – za pośrednictwem agregatorów − także gospodarstwa domowe, wyposażone w magazyny energii czy samochody elektryczne.

− Niezbędne są jednak odpowiednie zmiany regulacyjne, większa elastyczność operatorów i rozbudowa infrastruktury IT. Bez tego VPP w Polsce nie wystartują na dużą skalę – podsumowuje Rzeńca.