Spis treści

Przed Polską długie negocjacje w sprawie elektrowni atomowej

Komisja Europejska opublikowała w całości decyzję o wszczęciu postępowania w sprawie wniosku o notyfikację kontraktu różnicowego dla pierwszej elektrowni jądrowej. Przy okazji poznaliśmy założenia modelu finansowego i – co najważniejsze – szacunki ceny w kontrakcie różnicowym, tzw. strike price. Na plus stronie polskiej należy zapisać, że nic w decyzji Brukseli nie zostało „zamazane”, jak to często bywa ze względu na tajemnicę przedsiębiorstwa.

Ponieważ elektrownia ma zostać zbudowana w większości za pieniądze podatników, nie powinno być żadnych tajemnic. Jest zdumiewające, że parametry elektrowni nie zostały wcześniej przedstawione polskiej opinii publicznej i poddane szerokiej dyskusji, a opinie polegały w dużej mierze na spekulacjach i przeciekach. Być może decyzja to początek nowej polityki w tej sprawie.

W decyzji KE ujawniono strukturę finansowania – 30 proc. ma pokryć bezpośrednio polski rząd, 40 proc. z kredytu udzielonego przez amerykański państwowy Exim Bank, który oczywiście elektrownia będzie musiała spłacić. Kredyt będzie gwarantowany przez polski rząd. Pozostałe 30 proc. będzie pochodzić z kredytu zaciągniętego w instytucjach finansowych, również gwarantowanego przez polski rząd.

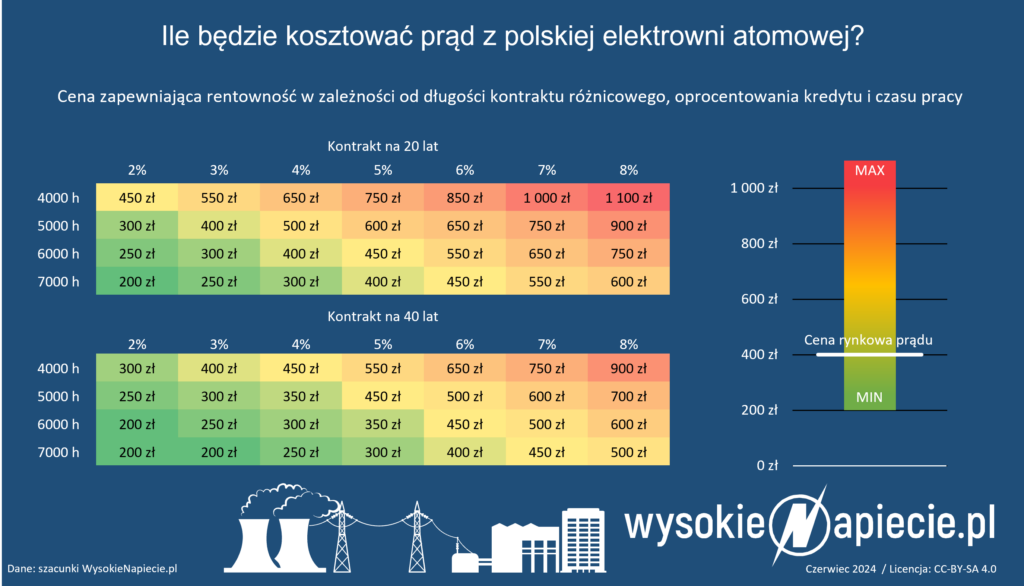

W podstawowym scenariuszu cena ma wynieść 470-550 zł za MWh realnie, czyli bez uwzględnienia inflacji, przy założeniu braku opóźnień i przestrzeleń kosztów. Ich 40% wzrost poskutkuje ceną 600-680 zł za MWh, roczne opóźnienie to 500-580 zł za MWh, a 3-letnie – 550-630. Wszystko w dzisiejszym pieniądzu, przy założeniu że podstawowy koszt budowy to 192 mld zł nominalnie, czyli z uwzględnieniem inflacji, czas budowy całej elektrowni to 14 lat, a współczynnik wykorzystania reaktorów (load factor) wyniesie 92,7%, czyli będą chodzić „pod sznurek”, bez względu na sytuację rynkową, np. ceny ujemne.

W przyjętym przez UE modelu rynku jest to jednak mało prawdopodobne, nawet we Francji, gdzie elektrownie atomowe produkują ponad 70 proc. prądu w kraju, load factor wynosi ok. 66 proc. i systematycznie spada ze względu na problemy techniczne ze starzejącymi się elektrowniami oraz rosnący udział OZE. Jeszcze na początku lat 2000 load factor zbliżał się do 80 proc.

Polski rząd przewiduje, że elektrownia będzie sprzedawać prąd przez PPA krajowym odbiorcom, a resztę na rynku. Dopuszcza też zmiany w rynku bilansującym, aby dostosować go do charakterystyki pracy EJ, czyli nienadążania za zmienną generacją OZE.

Komisja zgłosiła jednak szereg zastrzeżeń i wątpliwości. Powątpiewa w słuszność wyboru PEJ na operatora. Spółka jest bowiem za mała, aby wytrzymać bez znaczącej pomocy państwa efekty potencjalnych opóźnień i przekroczeń kosztów. Wskazuje, że PEJ jest państwowa, podobnie jak i inni duzi wytwórcy energii na krajowym rynku. Należy więc wprowadzić zabezpieczenia przed przejęciem PEJ przez którąś z dużych spółek i przed zmawianiem się z innymi, kontrolowanym przez państwo podmiotami.

Co do PPA, to Komisja wskazała, że muszą być absolutnie rynkowe, i nie powinny być ograniczone do krajowych nabywców, bo to to ograniczy handel transgraniczny. Zwłaszcza, że Polska ma wysokie zdolności prowadzenia takiego handlu.

KE ocenia, że CfD będzie miał zniekształcający wpływ na krajowy i regionalny rynek, może zakłócić konkurencję, zniekształcić sygnały rynkowe i merit order.

W dodatku ocenia, że konstrukcja kontraktu zachęca operatora do produkowania jak najwięcej, bez oglądania się na sygnały rynkowe. CfD powinien mieć taką konstrukcję, aby zachęcał operatora do wysokiej produkcji w okresach, kiedy kiedy energia jest droga, a do przerw technicznych, gdy jest tania. Komisja uważa więc, że należy w CfD wbudować efektywne zachęty do podążania za rynkiem, a dodatkowo wprowadzić zakaz sprzedaży na rynek poniżej kosztów marginalnych.

Wszystko to było już napisane w opublikowanym w 2024 r. komunikacie Komisji Europejskiej po zatwierdzeniu pomocy publicznej dla czeskiej elektrowni w Dukovanach. Bruksela znacznie też skróciła Czechom okres kontraktu różnicowego – z 60 do 40 lat, próba wytargowania więc dla Polski 60-letniego kontraktu wygląda więc niezbyt poważnie.

Lista wątpliwości jest znacznie dłuższa. Zatwierdzenie pomocy dla Czech trwało dwa lata i nie należy się raczej spodziewać, że dla Polski ten termin będzie krótszy.

Czytaj też: Ile zapłacimy za prąd z pierwszej polskiej elektrowni atomowej

Wydobycie węgla spadło, zwały się skurczyły, a PGG ma w końcu prezesa

Wydobycie węgla kamiennego w zeszłym roku wyniosło niemal dokładnie 44 mln ton, czyli o 4,3 mln ton mniej niż w 2023 roku. Według ostatnich danych katowickiego oddziału ARP spadła też sprzedaż węgla i wyniosła 42,5 mln ton, czyli mniej o 3,7 mln ton niż w 2023 roku.

Dla porównania, rok wcześniej spadek wydobycia wynosił 4,5 mln ton, a sprzedaży – 6,2 mln ton.

Dzięki skokowi sprzedaży pod koniec 2024 roku skurczyły się nieco zapasy na przykopalnianych zwałach. Na koniec roku wyniosły 5,36 mln ton, o prawie 400 tys. ton mniej niż na koniec listopada, osiągając poziom z czerwca 2024 roku.

Na koniec zeszłego roku zatrudnienie w sektorze wynosiło 74 114 osób, podczas gdy na koniec grudnia 2023 r. było dokładnie o 2009 osób większe.

Pozostaje jeszcze wynik netto, a właściwie straty za cały 2024 rok, których ARP jeszcze nie oszacowało. Po trzech kwartałach przekraczały 9 mld złotych, więc w zasadzie pozostało pytanie, czy będą mniejsze, czy większe niż 12 mld. Można już jednak zaryzykować stwierdzenie, że w górnictwie bez zmian, czyli stabilnie w dół.

Tymczasem Polska Grupa Górnicza będzie w końcu mieć nowego prezesa. 2 kwietnia stanowisko to obejmie Łukasz Deja, obecnie prezes Południowego Koncernu Węglowego. PGG nie miała prezesa od listopada, kiedy to Leszek Pietraszek został wicemarszałkiem śląskim i zrezygnował z kierowania spółką.

Ping-pong złożem Dębieńsko 1

Przenosimy się teraz w obszar węgla koksującego, czyli surowca bardziej potrzebnego i rentownego w wydobyciu niż węgla energetycznego. Minister Klimatu i Środowiska ostatecznie odmówił spółce Silesian Coal koncesji na rozpoznanie złoża węgla koksującego Dębieńsko 1. Powód: brak dowodów na to, że spółka dysponuje zapleczem technicznym, pozwalającym na rozpoznanie złoża.

Podobno w złożu jest jeszcze 200 mln ton węgla koksującego, jednego z surowców strategicznych, niezbędnych w hutnictwie.

Natychmiast po ogłoszeniu decyzji ministra, Jastrzębska Spółka Węglowa ogłosiła, że niezwłocznie złoży wniosek koncesyjny na rozpoznanie złoża. Może tym razem będzie prawidłowy, bo ten z 2022 roku trafił do kosza, jako dotyczący – według ministerstwa – innego obszaru.

Odmowę zdążyli już uczcić związkowcy i politycy PiS, ogłaszając, że rząd chciał oddać złoże przysłowiowym „Niemcom”, a tak, dzięki ich naciskom, „zostanie w polskich rękach”.

Ostatnią koncesję na to złoże miała australijska Prairie Mining, jednak rząd odebrał ją spółce, kiedy bezskutecznie próbowała przesunąć termin rozpoczęcia wydobycia z 2018 na 2025 rok. Następca prawny Prairie – GreenX Metals podał polski rząd do arbitrażu i wygrał 1,3 mld dolarów. Rząd się odwołał, ale przyznaje, że chyba trzeba będzie zapłacić.

Podsumowaniem może być fragment oświadczenia Silesian Coal: „zdumiewa postawa związków zawodowych, konsekwentnie domagających się zablokowania powstania nowych kopalń, będących poza kontrolą Skarbu Państwa. Państwowe górnictwo jest w trakcie wygaszania. Prywatne kopalnie nie podlegają tym regulacjom. I mogą zapewnić miejsca pracy osobom, które nadal chcą żyć z górnictwa”.

Azoty donoszą na własne zakupy gazu

Grupa Azoty doszła do wniosku, że za gaz kupowany przez poprzednią ekipę między wrześniem 2022, a marcem 2023 roku przepłaciła ponad 900 mln złotych i złożyła stosowne zawiadomienie do prokuratury. Zgodnie z nim, komitet ds. zabezpieczenia cen gazu ziemnego i uprawnień do emisji CO2 działał w wyżej wymienionym okresie wbrew posiadanym analizom i prognozom, a decyzje o zakupach miały być podejmowane bez odpowiedniej autoryzacji. I kupił gaz w kontraktach terminowych drożej niż można go było kupić na spocie, co wyszło drożej o 932 miliony.

Wychodzi na to, że prokurator będzie musiał ocenić decyzje biznesowe, w dodatku podejmowane w okresie niezgorszej paniki, kiedy realną perspektywą były braki gazu. Więc nie oglądano się na cenę, tylko na to, żeby zakontraktować dostawy. Równie dobrze zakupy na spocie mogły się okazać znacznie bardziej kosztowne.

A po drugiej stronie jest dostawca gazu, czyli przejmowane wtedy przez Orlen PGNiG, oraz polityka poprzedniego rządu, przewidująca, że państwowe spółki kupują tylko od innych państwowych spółek. Azoty pewnie nie miały zbyt dużego wyboru. Co w całej sprawie zrobi prokuratura, nie wiemy. Ale na pewno najchętniej umyłaby ręce.

Chemikalia jak surowce krytyczne

Rząd Francji domaga się aby UE zaczęła traktować niektóre związki chemiczne, niezbędne w łańcuchach produkcji przemysłu tak, jak surowce krytyczne. Z całym systemem wsparcia ich zdobywania, produkcji i tak dalej. Francuzi w swoim non-paper do Komisji Europejskiej alarmują, że z powodu cen energii i konkurencji spoza Unii produkcja przemysłu chemicznego w Europie między 2019 a 2023 rokiem spadła o 12%. Tylko w petrochemii do 2035 roku w Europie zamkniętych może zostać około 20 instalacji krakingu parowego.

Francuzi zwrócili się więc do Brukseli o stworzenie listy, mającej zawierać kilkanaście „krytycznych chemikaliów” i objęciem ich odpowiednimi regulacjami, wsparciem itd., aby zapobiec uzależnieniu się od importu.

Na liście miałyby wylądować: amoniak, metanol, etylen, propylen, butadien, benzen, kwas podchlorawy, wodorotlenek sodu, siarka, krzem, węglany sodu, kwas fluorowodorowy oraz aminokwasy: metionina i lizyna.

Etylen, propylen, butadien i benzen to produkty rafinacji ropy, amoniak i metanol wymagają do produkcji gazu ziemnego. Kwas podchlorawy i wodorotlenek sodu powstają w procesie elektrolizy, wymagają zatem energii elektrycznej. Opłacalność produkcji wszystkich substancji z listy jest zagrożona ze względu na unijne regulacje.

Gdańska fabryka Northvolta trafi do Scanii

Szwedzki producent baterii Northvolt, borykający się ostatnio z problemami finansowymi sprzeda swoją fabrykę w Gdańsku Scanii. Fabryka Northvolt Systems Industrial projektuje i buduje systemy bateryjne dla przemysłu ciężkiego i specjalistycznym maszyn, m.in. górniczych. Jesienią zeszłego roku szwedzka firma zwolniła część pracowników ze swoich gdańskich zakładów.

Strony transakcji nie ujawniły jej wysokości, ale gazeta Svenska Dagbladet twierdzi, że będzie to zaledwie 9 mln euro, czyli znacząco mniej niż 143 mln euro, którą to kwotę Northvolt obiecywał w 2021 roku zainwestować w fabrykę w Gdańsku.