Analiza historyczna i perspektywa na przyszłość (stan za maj 2024 roku)

Disclaimer

Zaprezentowane w niniejszym raporcie analizy przeszłe oraz perspektywy na przyszłość mają charakter ekspercki i naukowy, i są dostarczane na zasadzie „takie jakie są”.

Analizy historyczne oparte są o okres 24 kolejnych miesięcy, gdzie ostatni miesiąc historyczny to maj 2024 roku. Perspektywy na przyszłość dotyczą sytuacji na rynku hurtowym EE w miesiącu czerwcu 2024 roku.

Przedstawione perspektywy na przyszłość są wizją kilku z bardzo wielu możliwych stanów przyszłej rzeczywistości. Z tego względu, perspektywy na przyszłość są prezentowane bez żadnej gwarancji (wprost lub dorozumianej) co do ich pewności i materializacji oraz przydatności komercyjnej lub inwestycyjnej.

W szczególności, perspektywy na przyszłość nie stanowią i nie powinny być odczytywane jako forma doradztwa inwestycyjnego.

Autorzy niniejszego opracowania nie mogą odpowiadać za ewentualne decyzje podjęte w oparciu o prezentowane analizy przeszłe oraz perspektywy na przyszłość, niezależnie od tego, czy okazały się trafne czy nie.

Instytut Jagielloński razem z Krajowym Instytutem Doradztwa Energetycznego przedstawia podsumowanie maja w polskiej elektroenergetyce.

1. Analiza historyczna: ceny hurtowe energii elektrycznej w Polsce w kontekście czynników fundamentalnych

1.1. Miesięczne ceny rynku spot oraz rynku terminowego

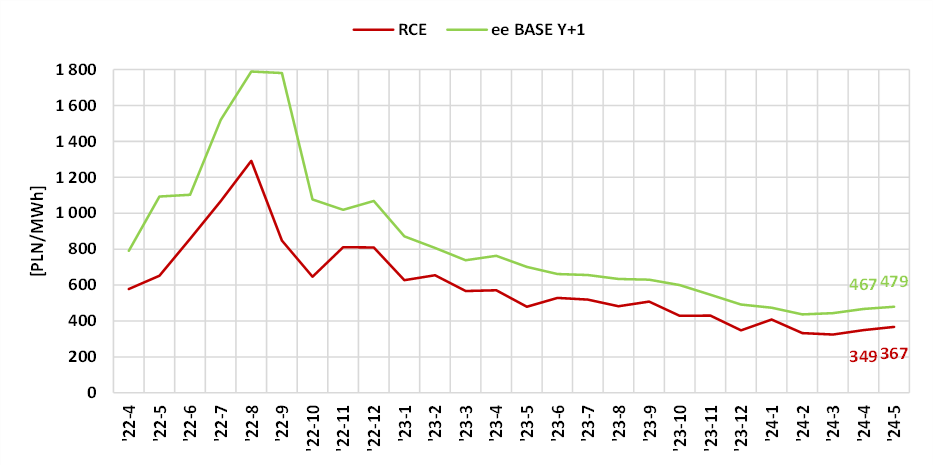

W maju 2024 roku średnie miesięczne ceny hurtowe spot na dzień następny (RCE[1]) były

o ok. 18 PLN/MWh wyższe niż w miesiącu poprzednim. Zidentyfikowane czynniki wpływające na wzrost cen RDN to:

- wzrost kosztów wytwarzania z węgla kamiennego i gazu ziemnego (z uwagi na wzrost cen uprawnień do emisji CO2 oraz – w przypadku gazu – wzrost cen tego paliwa)

- spadek produkcji z lądowej energetyki wiatrowej (LEW)

- wzrost wolumenu ubytków mocy JWCD.

Czynniki te przeważyły nad czynnikami prospadkowymi, tj. spadkiem zapotrzebowania na energię elektryczną o ok. 0,3 TWh oraz wzrostem generacji z fotowoltaiki (PV) o ok. 0,9 TWh.

Wzrosty kosztów wytwarzania w maju 2024 przełożyły się także na wzrost

(o ok. 12 PLN/MWh) cen terminowych na rok następny (BASE_Y+1[2]).

Średnie miesięczne ceny na obydwóch rynkach prezentuje (Rys. 1).

Rys. 1 Średnie miesięczne ceny hurtowe energii elektrycznej na rynku spot (RCE) oraz terminowym (BASE_Y+1) w Polsce [PLN/MWh]

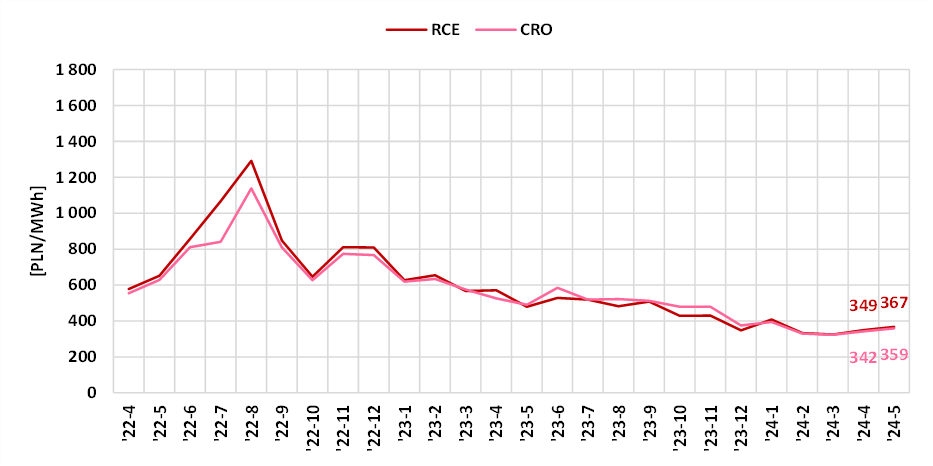

Ceny RCE wykazują generalnie dużą zbieżność z cenami rynku bilansującego (CRO[3]), będącego rynkiem technicznym czasu rzeczywistego zależnym od bieżących czynników po stronie popytowej, podażowej oraz kosztowej (Rys. 2). W maju 2024 roku na rynku bilansującym wystąpiło 50 godzin o cenach ujemnych (od -14 PLN/MWh do -155 PLN/MWh) oraz 24 godziny o cenach ujemnych na rynku RDN (od -0,1 PLN/MWh do -142 PLN/MWh).

Rys. 2 Średnie miesięczne ceny RCE oraz CRO w Polsce [PLN/MWh]

Źródło: dane PSE i TGE

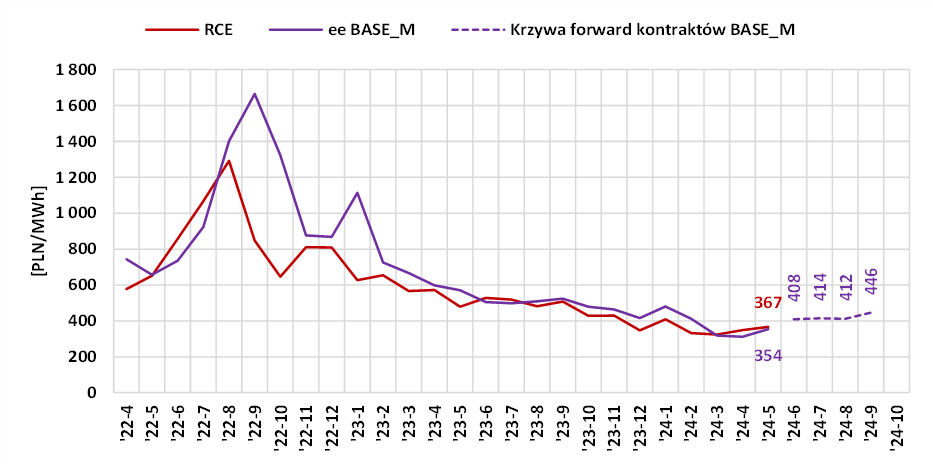

W maju 2024 rynek spot był droższy niż jego wycena przez rynek terminowy w miesiącu bezpośrednio poprzedzającym (kontrakt BASE_M). Wycena najbliższych miesięcy przez rynek terminowy wskazuje na tendencję wzrostową (Rys. 3).

Rys. 3 Rynek spot i jego uprzednia wycena przez rynek terminowy oraz krzywa forward na kolejne miesiące [PLN/MWh]

BASE_M to notowania w miesiącu bezpośrednio poprzedzającym miesiąc wykonania. Krzywa forward na podstawie notowań za maj 2024 roku. Źródło: dane PSE i TGE

Czynniki kształtujące ceny RCE oraz BASE_Y+1 omówiono w kolejnych sekcjach, przy czym:

- determinantami cen RCE jest splot czynników fundamentalnych obejmujących stronę popytową, podażową oraz kosztową (poziom zapotrzebowania, ubytki mocy, struktura produkcji energii elektrycznej z OZE oraz źródeł konwencjonalnych, wymiana z zagranicą, ceny paliw i CO2)

- determinantą cen BASE_Y+1 jest przede wszystkim czynnik kosztowy.

1.2. Determinanty cen spot (RCE) oraz cen rynku terminowego (BASE_Y+1)

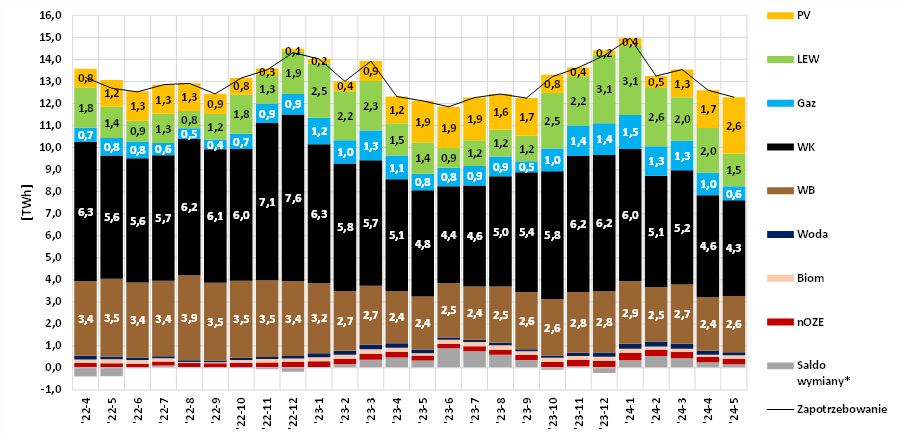

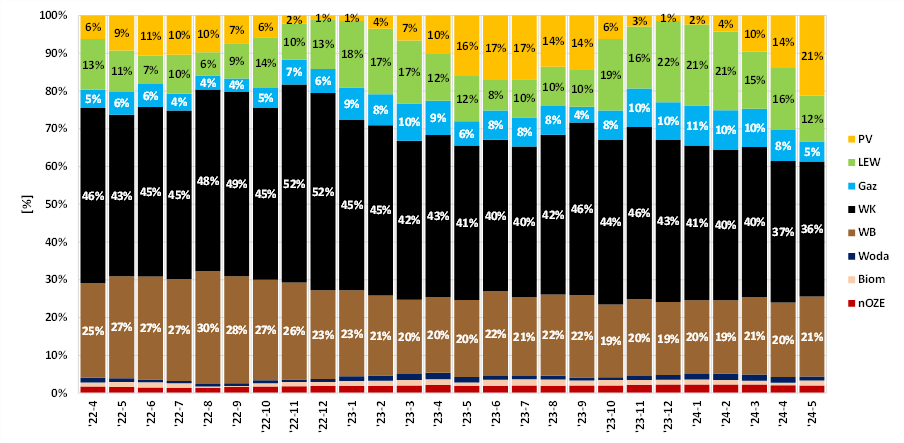

Maj 2024 roku w stosunku do miesiąca poprzedniego cechował się spadkiem zapotrzebowania na energię elektryczną o ok. 0,3 TWh przy jednocześnie niższym wolumenie produkcji EE z lądowej energetyki wiatrowej (LEW) oraz wyższym wolumenie produkcji z fotowoltaiki (PV). Wolumeny i udziały produkcji ze źródeł cenotwórczych (węgiel, gaz) w Polsce były generalnie niższe niż w miesiącu poprzednim (Rys. 4), poza węglem brunatnym.

Rys. 4 Zapotrzebowanie i produkcja netto EE w Polsce oraz saldo wymiany z zagranicą [TWh oraz %]

*Różnica między importem a eksportem. Znak (+) oznacza import netto. Znak (-) oznacza eksport netto.

Źródło: dane ENTSO-E oraz PSE

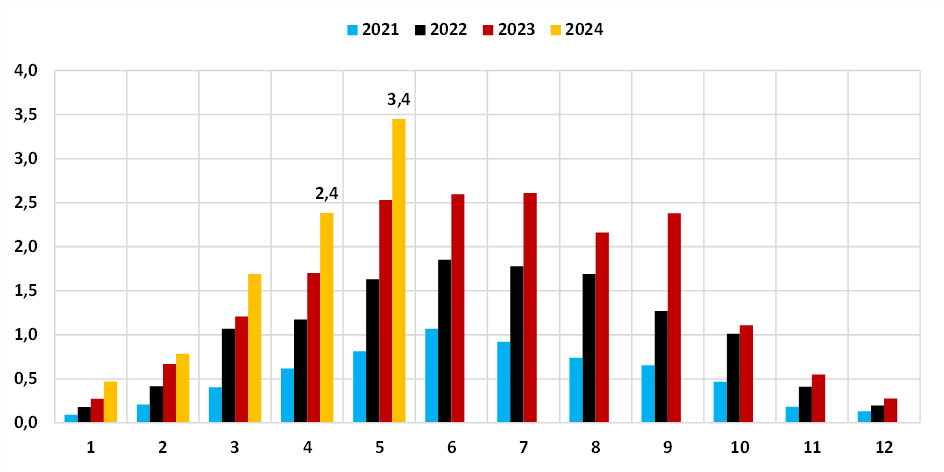

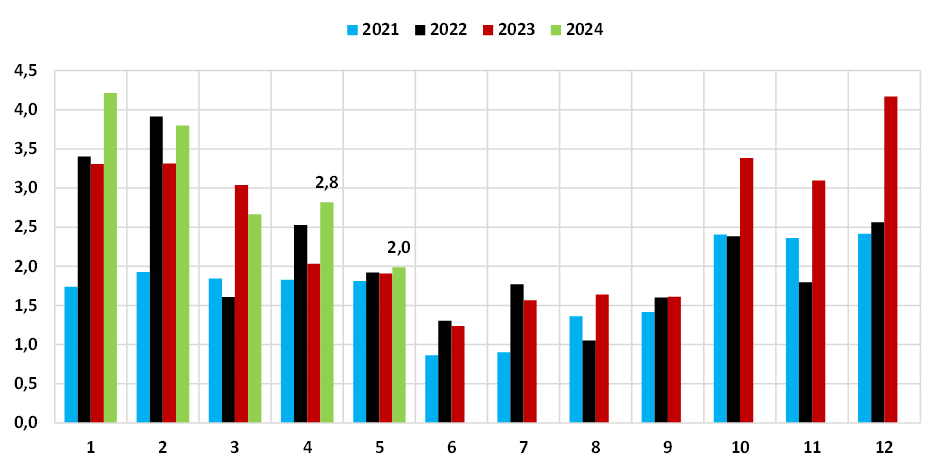

Maj 2024 roku cechował się rekordowymi wolumenami generacji mocy z PV w porównaniu do maja w latach poprzednich (Rys. 4, Rys. 5). W przypadku produkcji z LEW, maj 2024 był zbliżony do maja w latach poprzednich (Rys. 4, Rys. 6). Wysokie łączne wolumeny produkcji z powyższych OZE, przy wyczerpaniu możliwości magazynowania lub eksportu, skutkowały koniecznością nierynkowego redysponowania (redukcji) generacji w dniach:

- PV: 1-5.5, 9.5, 12-13.05, 15-19.05, 26.5

- LEW: 1-2.5, 5.5, 16.5

Rys. 5 Miesięczna średnia generacji mocy z fotowoltaiki w Polsce [GW]

Źródło: dane PSE

Rys. 6 Miesięczna średnia generacji mocy z LEW w Polsce [GW]

Źródło: dane PSE

Redukcje generacji OZE były konieczne w celu zbilansowania popytu i podaży mocy w KSE oraz w celu zapewnienia zdolności regulacyjnych „w dół”.

Regulacyjność „w dół” możliwa jest poprzez utrzymywanie rezerw mocy FCR/FRR (frequency containment reserve, frequency restoration reserve) pozwalających zredukować generację na wypadek wzrostu częstotliwości powyżej 50 Hz.

W obecnym stadium rozwoju KSE, rezerwy FCR/FRR „w dół” są utrzymywane przez jednostki wytwórcze centralnie dysponowane (JWCD) pracujące powyżej tzw. minimum technicznego (co zapewnia przestrzeń do redukcji generacji na wypadek wzrostu częstotliwości)[4].

Redukcje OZE były konieczne, aby stworzyć miejsce dla pracy niektórych JWCD powyżej minimów technicznych, aby mogły one świadczyć rezerwy FCR/FRR „w dół”, które – podobnie jak rezerwy FCR/FRR „w górę” – są niezbędne dla kontroli częstotliwości, a przez to zapewnienia bezpieczeństwa dostaw energii elektrycznej.

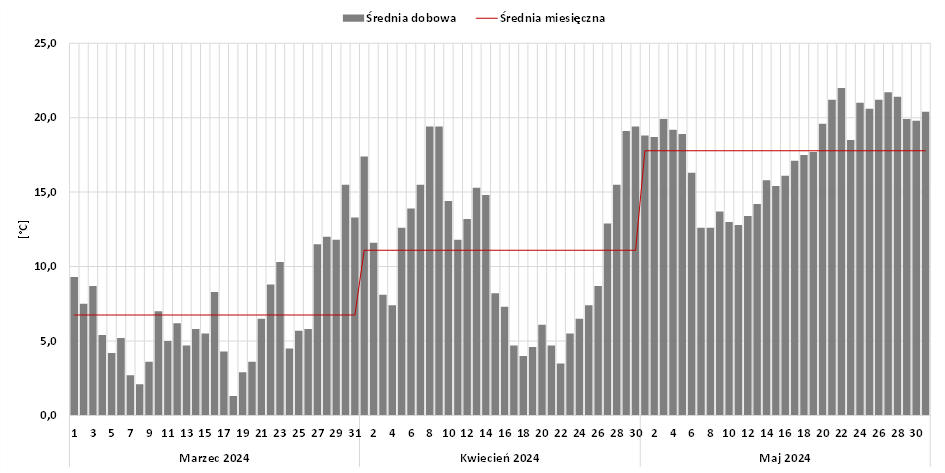

W maju 2024 roku średniomiesięczna temperatura powietrza była o ok. 6,7°C wyższa niż w miesiącu poprzednim (Rys. 7), czego efektem był spadek zapotrzebowania (obserwowany co roku względem kwietnia, Rys. 4).

Rys. 7 Poglądowe tendencje w zakresie temperatury powietrza w Polsce [°C]

Źródło: dane wunderground.com

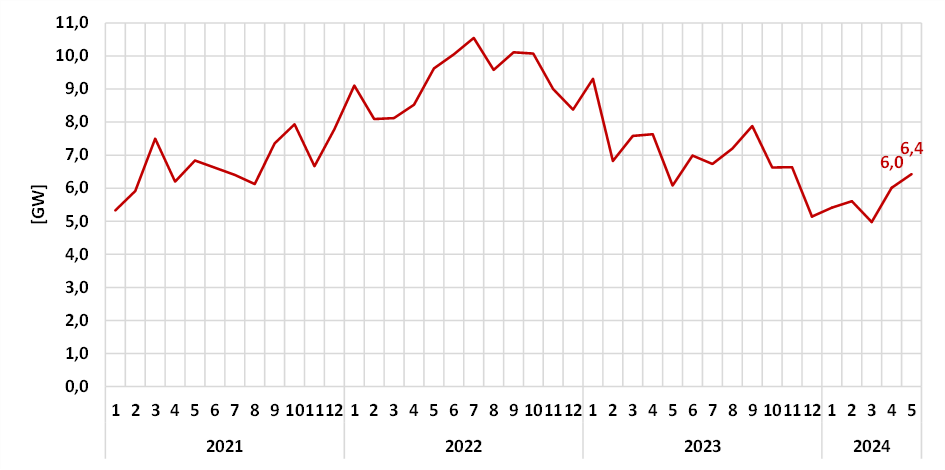

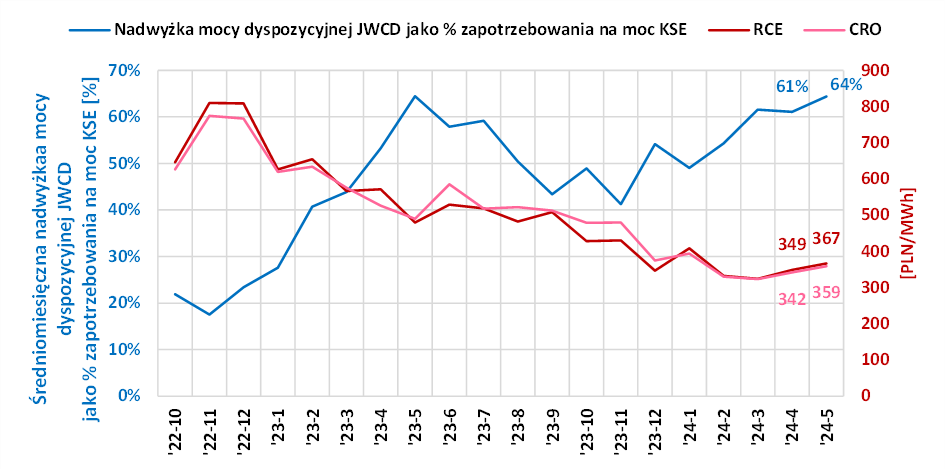

Z punktu widzenia podaży mocy JWCD, maj 2024 roku cechował się wyższym poziomem ubytków mocy tych jednostek niż miesiąc poprzedni (Rys. 8). Wyższe ubytki mocy JWCD w maju nie przełożyły się jednak na spadek poziomów nadwyżki mocy dyspozycyjnej JWCD ponad zapotrzebowanie na moc KSE (Rys. 9). Było to wynikiem wysokich poziomów generacji mocy PV, które przekładały się na mniejsze zapotrzebowanie na generację JWCD w godzinach solarnych (tj. ok. 8-9 do ok. 16-17).

Rys. 8 Średnie miesięczne wolumeny ubytków mocy JWCD w Polsce [GW]

Źródło: dane PSE

Rys. 9 Średniomiesięczna nadwyżka mocy dyspozycyjnej JWCD [%] oraz ceny RCE i CRO [PLN/MWh]

Źródło: dane PSE

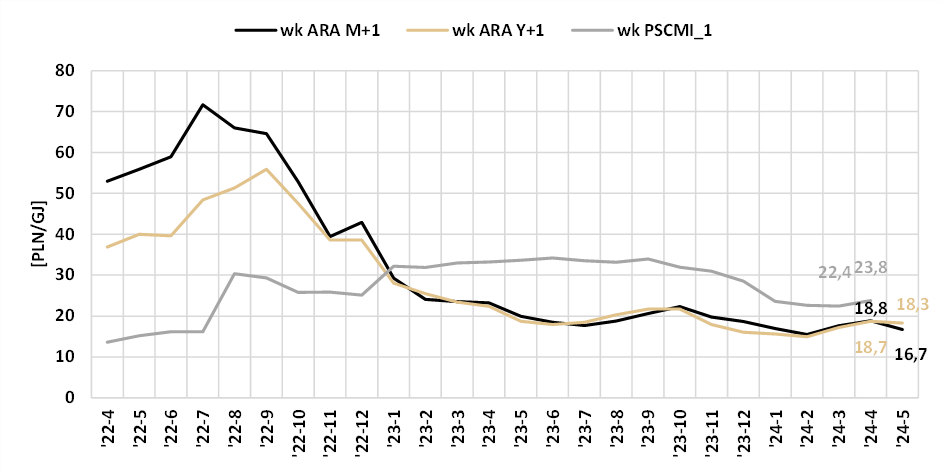

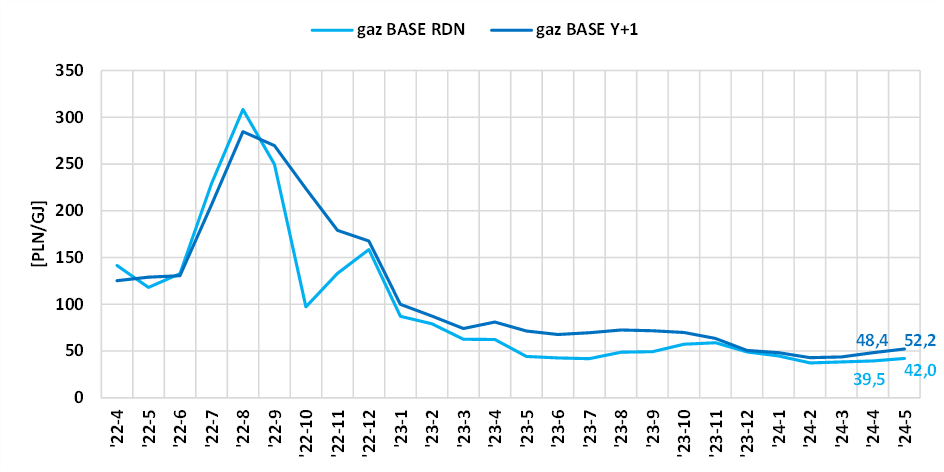

Z punktu widzenia cen paliw do produkcji energii elektrycznej, maj 2024 roku w porównaniu do miesiąca poprzedniego cechował się wzrostami w przypadku węgla kamiennego (WK) na rynku terminowym (Y+1) oraz spadkiem na rynku spot (M+1). W przypadku gazu ziemnego w maju 2024 roku wystąpiły wzrosty cen zarówno na rynku terminowym, jak i na rynku spot (Rys. 10).

Rys. 10 Średniomiesięczne ceny węgla kamiennego oraz gazu ziemnego [PLN/GJ]

ARA – notowany w USD/Mg – to wskaźnik cen węgla kamiennego w portach Amsterdam-Rotterdam-Antwerpia. Ceny ARA są dostępne codziennie, w odróżnieniu od wskaźnika PSCMI_1 dla węgla polskiego, podawanego z miesięcznym opóźnieniem. Ceny gazu ziemnego – notowane w PLN/MWh – pochodzą z rynku RDN oraz rynku BASE Y+1 prowadzonych dla Polski przez Towarową Giełdę Energii (TGE). W celu porównywalności, ceny paliw zostały przeliczone na PLN/GJ.

Publikacja danych dot. indeksu PSCMI_1 cechuje się opóźnieniem czasowym

Źródło: dane investing.com, polskirynekwegla.pl, stooq.com, TGE

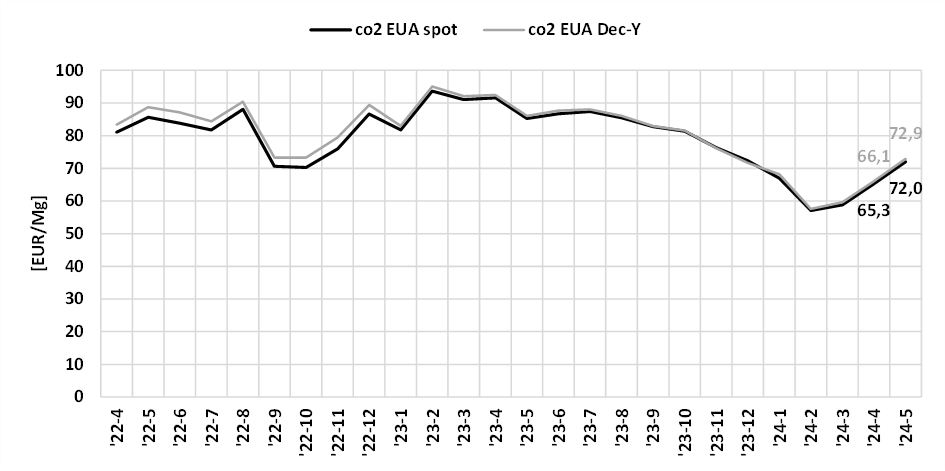

Kolejnym, oprócz paliw, czynnikiem wpływającym na jednostkowe koszty zmienne (JKZ) wytwarzania energii elektrycznej są ceny uprawnień do emisji CO2 (uprawnienia EUA).

W maju 2024 roku uprawnienia do emisji CO2 (EUA) wzrosły średnio o ok. 7 EUR/Mg, kontynuując wzrosty zapoczątkowane w marcu 2024 roku.

Rys. 11 Średniomiesięczne ceny uprawnień do emisji CO2 [EUR/Mg]

Źródło: dane PSE, stooq.com

Jak wskazano wcześniej, rynek spot warunkowany jest szerszym spektrum czynników fundamentalnych (poziom zapotrzebowania, ubytki mocy, struktura produkcji energii elektrycznej z OZE oraz źródeł konwencjonalnych, wymiana z zagranicą, ceny paliw i CO2) niż rynek terminowy, gdzie ten ostatni odzwierciedla przede wszystkim poziomy oraz tendencje w zakresie szacowanych przyszłych kosztów wytwarzania.

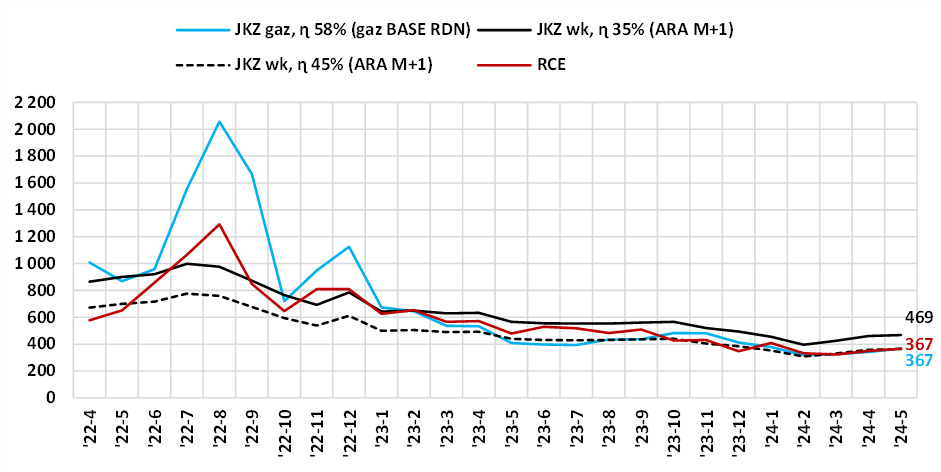

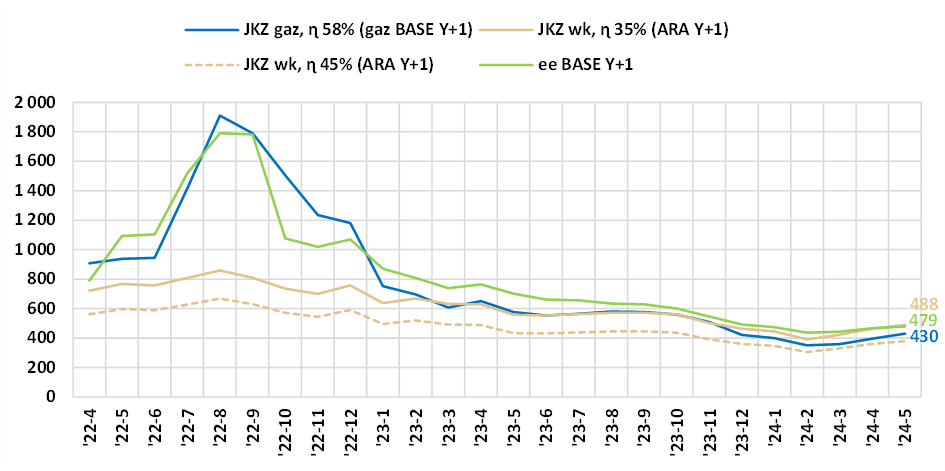

Średniomiesięczne ceny hurtowe energii elektrycznej spot (RCE) oraz terminowe (BASE_Y+1) na tle poglądowych jednostkowych kosztów zmiennych (JKZ) wytwarzania z węgla kamiennego oraz gazu ziemnego przedstawia Rys. 12.

Rys. 12 Średniomiesięczne ceny hurtowe energii elektrycznej spot (RCE) oraz terminowe (BASE_Y+1) na tle poglądowych jednostkowych kosztów zmiennych (JKZ) wytwarzania z węgla kamiennego oraz gazu ziemnego [PLN/MWh]

Źródło: dane PSE, TGE oraz obliczenia własne.

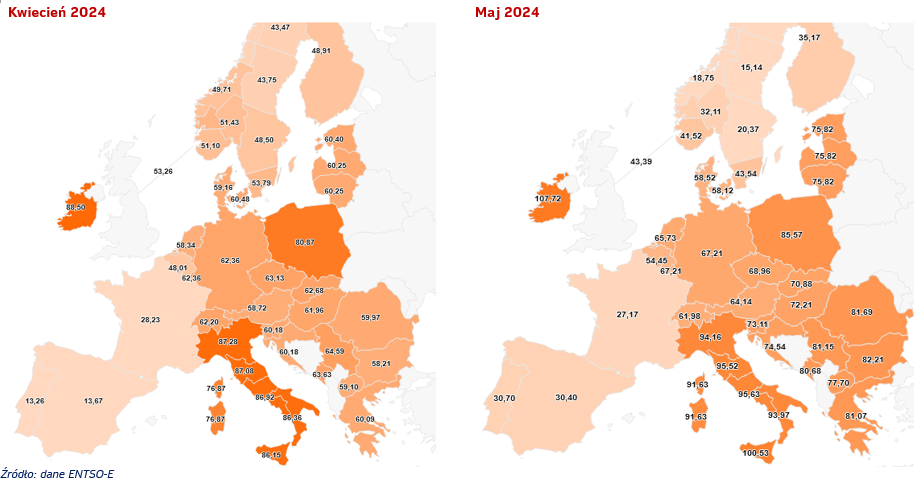

Średnie miesięczne ceny EE na rynku RDN w maju 2024 roku były wyższe niż w miesiącu poprzednim w przypadku Irlandii, Niemiec, Włoch oraz, Europy Środkowo-Wschodniej(Rys. 13). Ceny niższe niż w miesiącu poprzednim wystąpiły w Portugalii, Hiszpanii, Francji, Skandynawii.

Rys. 13 Średniomiesięczne ceny hurtowe energii elektrycznej spot (RDN) w Europie [EUR/MWh]

Ceny w Europie Środkowej (Austria, Polska, Czechy, Słowacja, kraje bałtyckie, Rumuna, Węgry) są zazwyczaj wyższe niż ceny w Niemczech, Francji czy Hiszpanii. Przyczyną tego stanu rzeczy jest przede wszystkim kwestia infrastrukturalna, tj. niższy poziom mocy przesyłowych na połączeniach transgranicznych pomiędzy Europą Zachodnią a Środkową

[1] Dla danej godziny handlowej w ciągu doby, cena RCE to cena energii elektrycznej określona w systemie kursu jednolitego na sesji „s” Rynku Dnia Następnego (RDN). Średnie miesięczne to średnie ważone wolumenem obrotu. Patrz punkt 4.3.1.8.1.4. dokumentu pt. „Warunki Dotyczące Bilansowania” publikowanego przez PSE.

[2] Kontrakt BASE_Y+1 to kontrakt pasmowy na dostawę energii el. w takiej samej ilości w każdej godzinie danego roku w przyszłości.

[3] Ceny rozliczeniowe odchylenia (CRO) są wyznaczane dla celów rozliczania składników energii bilansującej planowanej i nieplanowanej. Cena rozliczeniowa odchylenia CROh w godzinie h jest równa najwyższej cenie za wytwarzanie (CO) lub redukcję (CR) energii elektrycznej w planie BPKD swobodnie zbilansowanym (BPKD/BO). Patrz punkt 4.3.1.3.4.4. dokumentu pt. „Warunki Dotyczące Bilansowania” publikowanego przez PSE.

[4] Analogicznie, rezerwy FCR/FRR „w górę” są świadczone przez określone JWCD pracujące poniżej mocy maksymalnej.