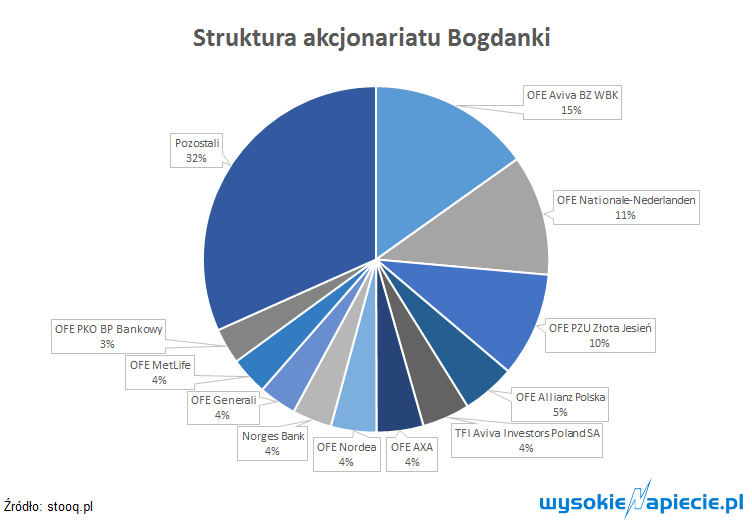

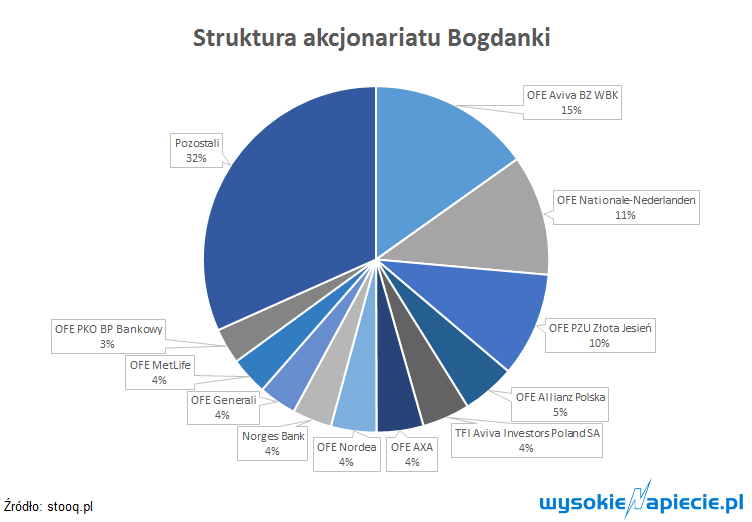

Rada nadzorcza spółki zwołała walne na 15 października. Chce ograniczyć akcjonariuszom prawo głosowania. Manewr z pozoru sprytny, pytanie czy skuteczny z punktu widzenia celu funduszy, którym jest zmuszenie Enei do podwyższenia oferty i kupna wszystkich akcji?

Nie wiadomo kto to wymyślił, ale nie zdziwilibyśmy się gdyby był to Raimondo Eggink, jeden z weteranów polskiego rynku kapitałowego i członek rady nadzorczej Bogdanki. Holenderski inwestor znany jest z tego, że bez ogródek mówi to co myśli, a zastosowanie sztuczki stosowanej do tej pory tylko przez skarb państwa musiało dać mu sporą satysfakcję. Rada proponuje ograniczenie w statucie spółki prawa do głosowania z akcji na WZA do 10 proc akcji. Ograniczenie objęłoby oczywiście wyłącznie nowych akcjonariuszy, którzy kupią papiery spółki po 15.10 czyli de facto właśnie Eneę. Jeśli NWZA zatwierdzi te propozycje, to Enea nawet skupując powyżej 50 proc akcji. nie mogłaby skutecznie zarządzać lubelską kopalnią, bo de facto nie miałaby nad nią kontroli.

Cel towarzystw emerytalnych jest prosty – zmusić Eneę do podwyższenia ceny a zwłaszcza do wykupienia wszystkich akcji, poznańska spółka ogłosiła bowiem wezwanie tylko na 66 proc. Jeśliby fundusze zostały z mniejszościowym pakietem akcji, to nie miałyby z niego wielkiego pożytku – większościowy udziałowiec mógłby ich skutecznie pozbawić dywidendy.

Gra funduszy jest więc dość przejrzysta, zresztą w oświadczeniu przewodniczącego rady, znanego prawnika Witolda Daniłowicza czytamy, że celem proponowanych uchwał jest

„poprawa sytuacji negocjacyjnej“ akcjonariuszy.

Czy rzeczywiście ich sytuacja się poprawiła? Jeśli Enea nie podwyższy swojej oferty, to uchwalając ograniczenie praw do głosowania fundusze praktycznie zablokowałyby sprzedaż spółki w przyszłości. A przecież chcą sprzedać swoje akcje. Nowe zapisy statutu trzeba będzie więc dość szybko „odkręcać“.

Oczywiście jeśli Enea podwyższy ofertę, to zagrywka funduszy zostanie uznana za bardzo inteligentną i skuteczną.  Obecnie, kupując wszystkie akcje, na które ogłosiła wezwanie, Enea zapłaciłaby 1,48 mld zł. Gdyby fundusze wytargowały wyższą cenę, dajmy na to 70 zł, to ta kwota wzrosłaby o 57 mln zł.

Obecnie, kupując wszystkie akcje, na które ogłosiła wezwanie, Enea zapłaciłaby 1,48 mld zł. Gdyby fundusze wytargowały wyższą cenę, dajmy na to 70 zł, to ta kwota wzrosłaby o 57 mln zł.

Skup wszystkich akcji Bogdanki po cenie z wezwania kosztowałby Eneę 2,29 mld zł (do obecnej oferty musiałaby dołożyć aż 812 mln zł). A gdyby hipotetycznie wezwanie objęło wszystkie akcje LWB po cenie 70 zł, wartość transakcji wynosiłaby ostatecznie 2,38 mld zł.

Dla zarządu Enei liczy się jednak czas. Jeśli teraz nie kupi Bogdanki, to być może nie kupi jej w ogóle. Po wyborach nowy rząd może uznać, że spółka powinna raczej inwestować w dołujące śląskie górnictwo zamiast kupować rentowną wciąż Bogdankę.

Interesujące, że NWZA zwołała rada nadzorcza, a nie zarząd spółki, choć zwykle to zarządy zwołują walne w takich sytuacjach. Najwyraźniej zarząd na razie nie chce brać żadnej ze stron. Według naszych informacji firma doradcza KPMG sporządza już analizę wezwania Enei i dopiero po zapoznaniu się z nią zarząd wyda opinię.

Przeciągająca się niepewność na pewno nie będzie służyć spółce. Póki co nie znamy planów Enei wobec Bogdanki – np. nie wiadomo czy będzie chciała utrzymać Bogdankę na giełdzie.

Kolejne pytanie to strategia dla Bogdanki po przejęciu.

Jeśli poznańska spółka kupi LWB żeby zabezpieczyć sobie dostawy taniego surowca, to z czysto biznesowego punktu widzenia będzie musiała kontynuować dotychczasową strategię zwiększania sprzedaży. Tylko w ten sposób uda się bowiem zbić jednostkowy koszt wydobycia. Prezes Enei Krzysztof Zamasz podkreślał, że chce zwiększyć efektywność kopalni, pytanie czy ta strategia będzie do przyjęcia po wyborach.

Najgorszy możliwy scenariusz byłby taki – po przejęciu Bogdanki przez Eneę lubelska kopalnia rezygnuje z konkurencji ze Śląskiem, następuje nieformalny podział rynku. Warto pamiętać, że zarząd Bogdanki krytykował pomoc dla Kompanii Węglowej, skarżył się w tej sprawie do UOKiK i Brukseli. W nowej konfiguracji właścicielskiej tego typu działania będą dużo mniej prawdopodobne.

Biorąc pod uwagę krótkowzroczny interes polityczny rządu taki scenariusz jest świetny – umożliwia zwiększenie wydobycia na Śląsku i pozwala wystartować Polskiej Grupie Górniczej (tak według „Rz“ ma się nazywać nowa Kompania Węglowa).

Ale będzie to tylko proteza, która uniemożliwi rzeczywistą restrukturyzację całego górnictwa.

Elektrownia Hinkey Point C, symbol odrodzenia brytyjskiej energetyki atomowej, nie powstanie do 2023 roku.

Elektrownia Hinkey Point C, symbol odrodzenia brytyjskiej energetyki atomowej, nie powstanie do 2023 roku.

Ustawa umożliwiająca samorządom skuteczniejszą walkę z zanieczyszczeniem powietrza trafiła we wtorek do kancelarii prezydenta – ustalił Obserwator Legislacji Energetycznej. Głowa państwa ma czas do 6 października na decyzję. Tymczasem nie cichną spekulacje co do tego, czy prezydent podpisze ustawę.

Ustawa umożliwiająca samorządom skuteczniejszą walkę z zanieczyszczeniem powietrza trafiła we wtorek do kancelarii prezydenta – ustalił Obserwator Legislacji Energetycznej. Głowa państwa ma czas do 6 października na decyzję. Tymczasem nie cichną spekulacje co do tego, czy prezydent podpisze ustawę.