Spis treści

Pierwsza aukcja rynku mocy odbyła się w 2018 r. i obejmowała rok dostaw 2021. To dlatego od 2021 r. na naszych rachunkach za prąd widnieje opłata mocowa, która finansuje mechanizm wynagradzania wytwórców energii za gotowość do pracy.

Jego wprowadzanie było uzasadniane potrzebą zapewnienia stabilności i bezpieczeństwa dostaw energii. To wsparcie, zgodnie założeniami programu, wytwórcy będą otrzymywać najpóźniej do 2047 r. Pozyskane środki mają pozwolić spółkom energetycznym na utrzymanie i modernizację istniejących mocy oraz pomóc sfinansować budowę nowych.

Wysokość stawki opłaty mocowej na kolejny rok prezes Urzędu Regulacji Energetyki ogłasza do końca września każdego roku. Jej wysokość wynika z płatności dla dostawców mocy, które zostały zakontraktowane w aukcjach obejmujących dany rok. W 2023 r. koszt rynku mocy wyniósł ok. 5,3 mld zł, a wysokość obowiązków mocowych zakontraktowanych w aukcjach na 2024 r. wynosi ok. 6,1 mld zł.

Aukcja główna rynku mocy 2023

Rynek mocy najpierw zaczął wspierać przede wszystkim istniejące i budowane bloki węglowe, a następnie w aukcjach zaczęło przybywać bloków gazowych oraz jednostek redukcji zapotrzebowania (DSR).

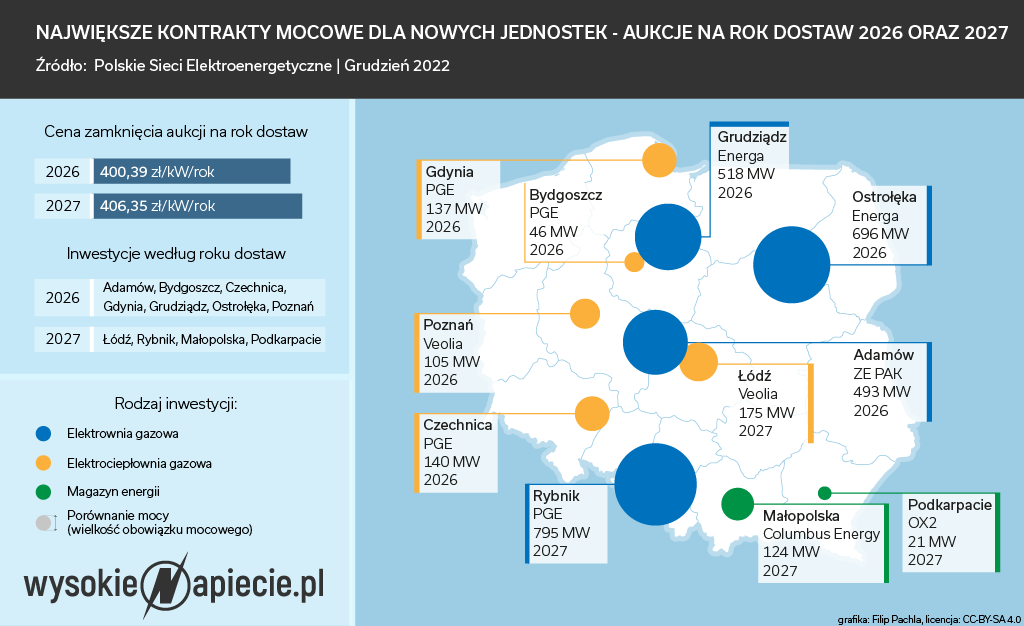

Przed dwoma laty po raz pierwszy przystąpili do niego wytwórcy zagraniczni, a przed rokiem inwestorzy planujący bateryjne magazyny energii. O ubiegłorocznych wynikach pisaliśmy w artykule pt. Magazyny energii, Słowacja i Litwa debiutują w rynku mocy. Tegoroczna aukcja (rok dostaw 2028) ruszy 14 grudnia o godz. 8. rano. Cena maksymalna wynosi 452,55 zł/kW/rok, a zapotrzebowanie na moc określono na 5791 MW.

Pod koniec listopada Polskie Sieci Elektroenergetyczne podały, że certyfikację przeszło ok. 11 GW oferowanych obowiązków mocowych, ale w ubiegłym tygodniu – z powodu braku wniesienia zabezpieczenia finansowego – tę wartość skorygowano do ok. 8 GW. Niemniej sytuacja jest odmienna niż w ciągu ostatnich paru lat, gdy wielkość oferowanych obowiązków była mniejsza lub zbliżona do zapotrzebowania na moc, co skutkowało szybkim zamknięciem aukcji.

Zawsze najwięcej ciekawości wzbudza to, jakie nowe moce pojawią się w aukcji. Także z punktu widzenia Krajowego Systemu Elektroenergetycznego ta kwestia jest najważniejsza z uwagi na stopniowe wygaszanie najstarszych bloków i zastępowaniem ich przede wszystkim niesterowalnymi źródłami odnawialnymi.

Rosnąca luka dyspozycyjnych mocy będzie stawała się więc coraz większym problemem dla polskiej energetyki i pożądane jest to, aby rynek mocy jak najbardziej to niebezpieczeństwo niwelował poprzez pobudzanie do budowy nowych jednostek.

Nie ma Kozienic, nie ma Gdańska

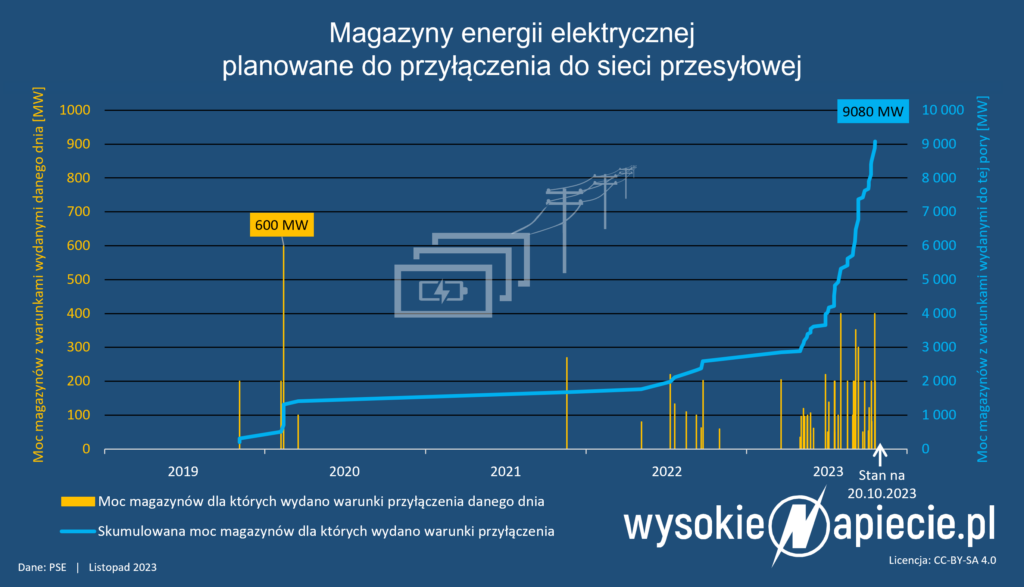

W tym roku można oczekiwać, że w aukcji mocno swoją pozycję zaznaczą magazyny energii. O potencjalnych inwestycjach oraz perspektywach w tym segmencie pisaliśmy w listopadzie w artykule pt. Polska ma już ponad 9 GW magazynów energii. Na razie na papierze.

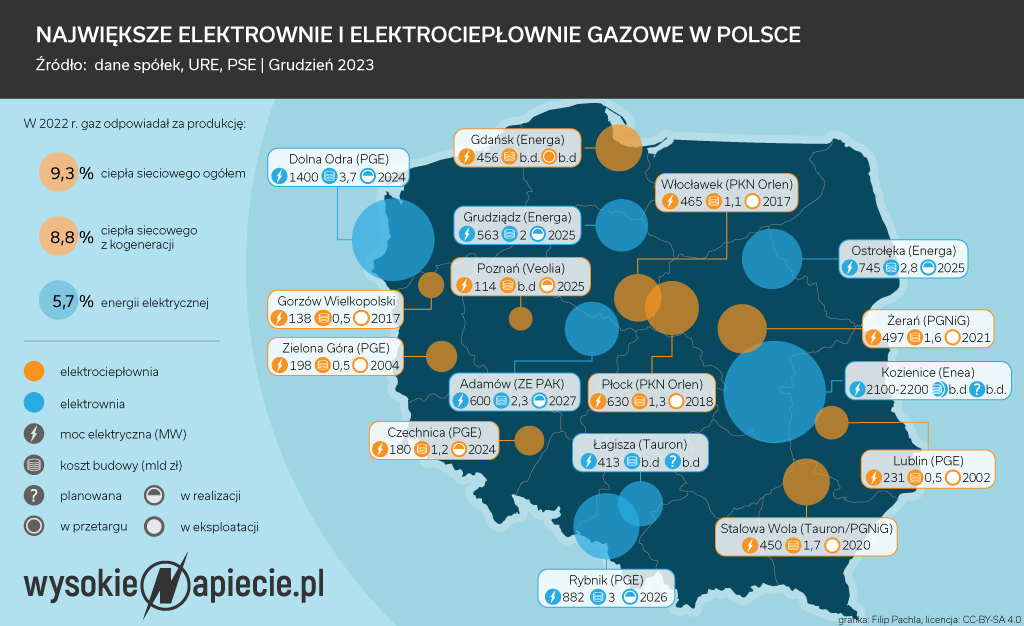

Ponadto w tym roku można było spodziewać się kolejnych dużych projektów bloków gazowych – na czele z projektem, który w Kozienicach zapowiada Enea. W lipcu 2022 r. spółka ogłosiła przetarg na budowę w miejscu odstawianych bloków węglowych klasy 200 MW nowych elektrowni gazowych – dwóch po 1100 MW lub trzech po 700 MW.

Pierwszy etap inwestycji miał zostać zgłoszony do tegorocznej aukcji, a drugi w 2025 r. Jednak w październiku przetarg zakończył się fiaskiem, gdyż nie złożono żadnej oferty. Z naszych nieoficjalnych informacji wynikało, że najbliżej jej złożenia było konsorcjum Polimeksu Mostostalu i Siemensa, ale finalnie się na to nie zdecydowało.

W listopadzie zarząd Enei poinformował, że projekt będzie kontynuowany i spółka pracuje nad innym modelem jego realizacji – tak, aby zgłosić go przyszłorocznej aukcji.

Poza Kozienicami można było oczekiwać, że w tym roku do aukcji zostanie zgłoszona jeszcze jedna duża inwestycja gazowa – blok w Gdańsku o mocy 456 MW, którego inwestorem jest Energa. Według dotychczasowych założeń budowę ma sfinansować (do kwoty 2,5 mld zł) spółka-matka Energi (czyli Orlen) jeśli projekt pozyska umowę mocową.

W tym przypadku niepubliczny przetarg (grupa Orlen nie musi stosować zamówień publicznych) ogłoszono we wrześniu 2022 r. Podano wówczas, że zawarcie umowy z potencjalnym wykonawcą nastąpi w „terminie do 6 m-cy od daty zawarcia Umowy w wyniku aukcji Rynku Mocy na okres dostaw od 2027”.

W ubiegłym roku blok nie został jednak zgłoszony aukcji i według informacji portalu WysokieNapiecie.pl w tym roku też nie należy się tego spodziewać. Przetarg nadal znajduje się w toku i zainteresowanie ze strony wykonawców jest (konsorcja Polimex Mostostal/Siemens oraz Ansaldo Energia/FATA), ale trwa dyskusja nad sensem tej inwestycji.

Lokalizacja na terenie gdańskiej rafinerii sprawia, że bardziej od elektrowni uzasadnione jest wybudowanie tam elektrociepłowni, która dostarczałaby parę technologiczną na potrzeby zakładu (jeśli jest takie przyszłościowe zapotrzebowanie) – jak w przypadku bloków Orlenu w Płocku i Włocławku.

Na początku grudnia Energa poinformowała o przyjęciu „Strategicznego Planu Rozwoju i Wieloletniego Planu Inwestycji Strategicznych Grupy Energa na lata 2024-2030”. W nim jest mowa tylko o kontynuacji dwóch trwających inwestycji gazowych, czyli elektrowni w Grudziądzu i Ostrołęce.

Łagisza wciąż się analizuje, a Siekierki się szykują

Obok Kozienic i Gdańska innych, dużych projektów bloków gazowych, które moglibyśmy zobaczyć w tej aukcji głównej rynku mocy, nie widać.

Tauron od wielu lat przymierza się inwestycji w Elektrowni Łagisza w Będzinie. Plany zamrożono w 2016 r., ale wrócono do nich w 2022 r., ogłaszając przetarg na blok gazowo-parowy klasy 413 MW z członem ciepłowniczym – z zamiarem zgłoszenia do aukcji mocowej w tym samym roku.

Żaden wykonawca się jednak nie zgłosił, więc postępowanie unieważniono. W branży wykonawczej można było usłyszeć, że był to bardziej „alibi-przetarg”, który sukcesem zakończyć się nie mógł.

W ostatnim raporcie Taurona po trzecim kwartale można wyczytać, że „na obecnym etapie rozszerzono analizę wykonalności projektu o kryteria utrzymania przez system ciepłowniczy Tauron Ciepło, zasilany ze źródła Łagisza, statusu efektywnego energetycznie”, a jego realizacja będzie zależała od kwestii regulacyjnych, finansowych itp.

W sektorze ciepłowniczym również PGNiG Termika (Orlen) od dłuższego czasu przymierza się do budowy bloku gazowego stołecznej elektrociepłowni Siekierki, który mógłby być zbliżony do tego w EC Żerań (blisko 500 MW). Według naszych informacji prace przygotowawcze nad tym projektem są wciąż za mało zaawansowane, aby decydować się na zgłoszenie go do rynku mocy.

Koalicja musi zmierzyć się gazem

Analizując plany inwestycyjne grup energetycznych trzeba też mieć na uwadze, że w tych kontrolowanych przez Skarb Państwa wkrótce zacznie kręcić się karuzela ze stanowiskami. Tak się złożyło, że tegoroczna aukcja główna rynku mocy odbędzie się dzień po zaprzysiężeniu nowego rządu.

„Koalicja 15 października” podkreśla, że przyspieszy transformację energetyczną, gdyż Zjednoczona Prawica ten proces opóźniała. Dlatego będzie ciekawe, jakie w praktyce będzie podejście do gazu nowych zarządów państwowych grup energetycznych. Niezależnie od tego w samym finansowaniu inwestycji na pewno nie będzie sprzyjać unijna taksonomia, która zaostrza kryteria finansowania energetyki gazowej.

Jako kierunek „zazieleniania” elektrowni gazowych jest wskazywane współspalanie zielonego wodoru, czy też przestawienie na całkowite opalanie tym paliwem. Szczególnie w Niemczech taka strategia jest widoczna, gdzie przewidywane są liczne inwestycje w bloki gazowe, które mają pozwolić na stabilizowanie systemu po wyłączeniu elektrowni jądrowych i planowanym wyłączaniu elektrowni węglowych.

Także w Polsce inwestorzy elektrowni gazowych wskazują, że będą one posiadały techniczną możliwość współspalania wodoru. Takie plany budzą jednak kontrowersje, gdyż pozyskiwanie zielonego wodoru jest bardzo energochłonne, a dostęp do dużych zasobów tego paliwa (potrzebnego przede wszystkim dla przemysłu i ciężkiego transportu) jeszcze długo będzie ograniczony. Dlatego na arenie unijnej – w kontrze do Berlina – wykorzystanie zielonego wodoru w energetyce negatywnie ocenia Francja.

Zobacz więcej: Polska energetyka gaz zastąpi wodorem? To nie takie proste

Coraz większą konkurencją dla elektrowni gazowych będą stawać się też bateryjne magazyny energii. Według danych Global Energy Monitor w pierwszej połowie 2023 r. na całym świecie wstrzymano lub anulowano 68 projektów elektrowni gazowych. Jednocześnie z danych BloombergNEF wynika, że koszt dominujących na rynku baterii litowo-jonowych spadł w latach 2016-2022 o ponad połowę.

Zobacz więcej: Magazyny energii wypychają z rynku elektrownie gazowe

Co tam słychać na gazowych budowach

Jak pisaliśmy na wstępie, tegoroczna aukcja może być pierwszą od kilku lat, w której zabraknie dużych projektów gazowych bloków energetycznych. A co dzieje się z tymi największymi, które pozyskały 17-letnie kontrakty mocowe w ostatnich aukcjach?

Ostrołęka (745 MW), którą buduje General Electric, przekroczyła półmetek. W październiku kwotę kontraktu zwiększono o 350 mln zł – do 2,85 mld zł. Powód to wzrost cen po wybuchu wojny na Ukrainie. Z kolei Grudziądz (563 MW) – wznoszony za 2 mld zł przez konsorcjum Siemens/Mytylineos – przekroczył 40 proc. zaawansowania.

To konsorcjum wybuduje też blok w Adamowie (600 MW) dla ZE PAK za 2,3 mld zł, o czym finalnie poinformowano w listopadzie. Przy czym termin jego oddana do użytku ma nastąpić dopiero na przełomie roku 2026/2027. To oznacza, że ZE PAK spóźni się z realizacją obowiązku mocowego, który biegnie dla tej jednostki począwszy od 2026 r.

Z opóźnieniem obowiązek mocowy zaczną realizować też bloki gazowe PGE w Dolnej Odrze (2×700 MW), które pozyskały umowy od 2024 r. Jednak w lipcu poinformowano o aneksie wydłużającym „z powodu siły wyższej” termin oddania jednostek do eksploatacji – z 11 grudnia 2023 r. na dzień nie późniejszy niż 30 kwietnia 2024 r. Generalnym wykonawcą prac za 3,7 mld zł jest konsorcjum Polimeksu Mostostalu i General Electric.

Z kolei w lutym PGE podpisało wartą 3,05 mld zł umowę z konsorcjum Polimeksu i Siemensa na budowę bloku 882 MW w Rybniku.

Więcej problemu PGE ma natomiast z Gdynią, gdzie miała powstać jednostka o mocy elektrycznej 140-170 MW. Jednak oczekiwania jedynego uczestnika przetargu (Polimex Mostostal) o blisko 70 proc. przewyższyły budżet zamawiającego. Postępowanie unieważniono i zapowiedziano, że nowa koncepcja będzie łączyć silniki gazowe oraz technologię OZE.

Zobacz więcej: Gazowy blok za drogi dla PGE. Potrzebny „plan B”

Na razie widać efekty w części dotyczącej silników. W październiku otwarto oferty na źródło o mocy do 50 MW, które najtaniej chce wybudować i serwisować konsorcjum SBB Energy – za 475 mln zł przy budżecie blisko wynoszącym 497 mln zł. Termin realizacji to połowa 2026 r., a przypomnijmy, że Gdynię PGE zakontraktowało na rynku mocy na 137 MW począwszy od 2026 r.

Natomiast w listopadzie doszło do eskalacji sporu pomiędzy PGE a Polimeksem w sprawie kontraktu na budowę nowej Elektrociepłowni Czechnica (180 MW). Jego inflacyjne zarzewie było już widać wiosną, o czym pisaliśmy w artykule pt. Nie ma nowych bloków energetycznych bez opóźnień, sporów i roszczeń.

Polimex złożył do sądu pozew o podwyższenie wynagrodzenia o 344 mln zł – do łącznie ok. 1,5 mld zł. Sąd udzielił też do czasu rozstrzygnięcia sporu zabezpieczenia Polimeksowi w postaci podwyższenia wartości określonych „kamieni milowych” kontraktu o łączną kwotę 172 mln zł.

PGE oceniła działania Polimeksu jako „naruszenie zasad współżycia społecznego, co według grupy jednoznacznie wskazuje na działanie w złej wierze”. Stwierdziła też, że z winy wykonawcy inwestycja może nie zostać oddana w planowanym terminie (do końca kwietnia 2024 r.), a jego działania mogą doprowadzić do wyrządzenia grupie PGE szkód wielkich rozmiarów.

Dla porządku warto przypomnieć, że pakiet kontrolny Polimeksu Mostostalu dzielą pomiędzy siebie państwowe spółki energetyczne: Enea, należące do Orlenu Energa i PGNiG Technologie, a także sama PGE.

Zobacz także: Skąd wziąć cały ten gaz