Spis treści

Po publikacji Europejskiego Pakietu Wiatrowego przez Komisję Europejską 24 października br., europejskie instytucje nie ustają w wysiłkach o zapewnienie rozwoju lądowych i morskich farm wiatrowych z jak największym udziałem w nim firm unijnych. Dla przypomnienia, jednym z głównych filarów propozycji Komisji mających na celu pozyskiwanie nowych mocy w technologiach wiatrowych na poziomie aż 37 GW rocznie w perspektywie do 2030 r. jest ulepszenie systemów aukcyjnych.

Widząc spowolnienie w realizacji projektów i coraz częściej odwoływane aukcje, Bruksela zaproponowała rozwiązania dążące do tego, aby pozyskiwana w aukcjach wysokość wsparcia dla nowych projektów była wystarczająco atrakcyjna do realizacji inwestycji, unikając zjawiska bardzo niskich lub wręcz ujemnych cen. Z drugiej strony, nowe inwestycje mają w coraz większym stopniu opierać się na europejskich technologiach, zapewniając większy tzw. local content w rozumieniu paneuropejskim.

Rozwój rodzimego biznesu jest ważny dla wszystkich państw UE rozwijających energetykę wiatrową, jednak europejskie przepisy oparte na wolnej konkurencji do tej pory mocno utrudniały zapewnianie kontraktów własnym dostawcom.

W Polsce mamy już pierwsze zamknięte przetargi na dostawę urządzeń dla pionierskich morskich farm wiatrowych. Cele dla local content pierwszych projektów wyznaczone rządowym Porozumieniem Sektorowym z branżą wynosiły ok. 20-30%. Z komunikatów publicznych firm można wnioskować, że najbardziej zaawansowany projekt Baltic Power – spółki Orlenu i kanadyjskiego Northland – taki poziom udziału krajowego przemysłu osiągnął m.in. poprzez zlecenie dostaw kabli krajowej firmie Tele-Fonika Kable, czy trafostacji Grupie Przemysłowej Baltic. Jaki udział krajowych firm zapewnią w swoich projektach kolejni inwestorzy czas pokaże, ale łatwo nie będzie, bo polski przemysł ogólnie nie jest gotowy na rozwój tego nowego segmentu.

Nie tylko cena jest ważna

Jak fundamentalne cele w zakresie rozwoju europejskiej branży wiatrowej wespół z rosnącymi mocami zainstalowanymi osiągnąć poprzez zmianę systemów aukcyjnych w państwach członkowskich, Komisja Europejska opisała ogólnie w nowym komunikacie stanowiącym trzon Pakietu Wiatrowego UE. Pomysł Brukseli to harmonizacja rozwiązań w aukcjach na projekty wiatrowe realizowane w Unii. Konkretyzując, państwa członkowskie mają w przyszłości uwzględniać w swoich aukcjach nowe „niedyskryminacyjne” kryteria jakościowe mające na celu maksymalizację szans wykonania projektu bezpiecznie i w harmonogramie czasowym.

Nowe kryteria mają uwzględniać takie kwestie jak cyberbezpieczeństwo, równowaga środowiskowa, jakość produktów, innowacyjność itd. Dodatkowym kryterium mogą być też kary za odstąpienie od realizacji projektów. Idea flagowa tych kryteriów jest oczywiście jedna – zwiększyć udział w zamówieniach dostawców unijnych i osłabić konkurencję przede wszystkim ze strony firm chińskich.

Jak zapewnić biznes naszym?

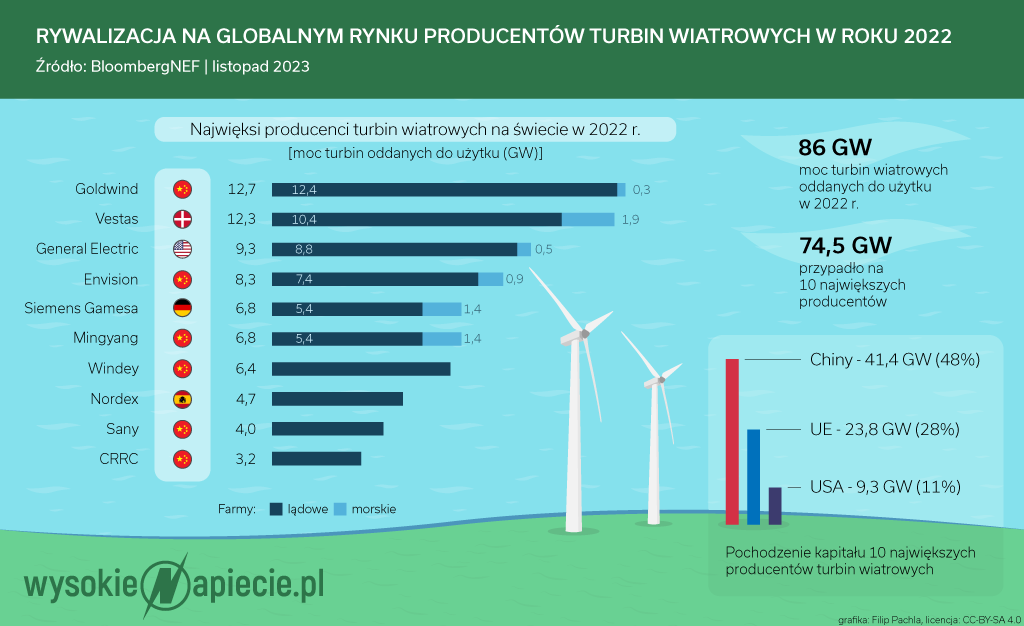

Warto zaznaczyć, że Chińczycy stopniowo przejmują globalny rynek turbin wiatrowych (głównego komponentu kosztowego przy budowie farm wiatrowych), tak jak przejęli już lata temu światowy rynek fotowoltaiki. Wg Bloomberga, w 2022 r. chińska firma Goldwind miała już największy udział w produkcji turbin wiatrowych ogółem, wyprzedzając duński Vestas i amerykański GE.

W przypadku morskich turbin wiatrowych, Vestas nadal był światowym liderem, a niemiecki koncern Siemens Gamesa zajmował drugie miejsce, ale chiński Mingyang już deptał obydwu europejskim firmom po piętach. Trend ten może się dalej zmieniać na korzyść chińskich firm, zwłaszcza, że Siemens Gamesa ma ostatnio spore problemy z awaryjnością turbin, a jej właściciel Siemens Energy właśnie uzyskał od rządu niemieckiego wsparcie w formie gwarancji na 8 mld euro. Z kolei Chińczycy zaczynają już przebijać się ze swoją ofertą w Europie, czego przykładem są ostatnie zwycięskie przetargi w Serbii.

Zobacz też: Co ma polska wojna o wiatraki do globalnego kryzysu wiatrowego?

Nikt za darmo nie wybuduje

Bruksela obiecuje też intensywniejszy dialog z krajami na temat cen ujemnych w aukcjach i jak walczyć z tym zjawiskiem, które utrudnia realizację ambitnych celów rozwoju farm wiatrowych w Europie. Dodatkowym problemem identyfikowanym przez Komisję są ustalane w niektórych państwach rygorystyczne górne sufity cenowe.

Ważnym elementem jest kwestia waloryzacji cen w aukcjach niezbędna w związku ze stale rosnącymi kosztami urządzeń, zwłaszcza w wyniku inflacji spowodowanej kryzysem energetycznym. O waloryzację cen w aukcjach od dłuższego czasu postuluje europejska branża wiatrowa. W Polsce taka waloryzacja została już prawnie (pod koniec 2022 r.) przeprowadzona dla projektów morskich farm wiatrowych pierwszej fazy, dla których cena maksymalna w dwustronnym kontrakcie różnicowym była ustalana administracyjnie.

W celu realizacji zmian w aukcjach, Bruksela w pierwszej kolejności obiecuje wypracowanie nieobligatoryjnych zaleceń dla państw UE, które będą komplementarne do realizacji celów nowego Rozporządzenia Net-Zero Reduction Act (dalej: „NZIA”). Na dalszym etapie mają się już pojawić twardsze instrumenty prawne wymuszające stosowanie tych kryteriów i obowiązkową harmonizację rozwiązań aukcyjnych poprzez akt wykonawczy do NZIA.

Do tego dochodzą obecnie finalizowane negocjacje reformy rynku energii UE, które prawdopodobnie zakończą się jeszcze w tym roku. Reforma wprowadzi obowiązek stosowania 2-stronnych kontraktów różnicowych w aukcjach m.in. dla nowych projektów farm wiatrowych korzystających ze wsparcia publicznego.

Parlament zastawia pułapkę na Chińczyków

Proponowana dłuższa ścieżka administracyjna dla wprowadzenia twardych rozwiązań prawnych usprawniających aukcje dla „wiatraków” zaniepokoiła europejską branżę, czego efektem był wzmocniony lobbing o zapisanie jak największej ilości konkretów już do samego tekstu finalizowanego obecnie Rozporządzenia NZIA (negocjacje pomiędzy Parlamentem Europejskim i ministrami UE mają być zakończone już w I kwartale 2024 r.).

Efektem nacisku branży są bardzo konkretne propozycje zmian do tekstu NZIA już przyjęte przez Parlament Europejski kilka tygodni temu, bez czekania na akt wykonawczy Komisji. Dla przykładu, europosłowie zaproponowali żeby jako kryterium kwalifikacyjne w aukcjach na technologie net-zero (do których zaliczają się też farmy wiatrowe), nie więcej niż 50% wartości finansowej urządzeń pochodziło z krajów, które nie podpisały umowy GPA (ang. Government Procurement Act) w ramach Światowej Organizacji Handlu. Tak się przypadkiem składa, że Chiny nie podpisały tego porozumienia.

Parlament Europejski proponuje także kryteria poza-cenowe w aukcjach, które miałyby łącznie dużą wagę bo aż od 35% do 50% – konkretnie są to zrównoważoność środowiskowa i odporność łańcucha dostaw. Dodatkowo, wszystkie urządzenia miałyby obowiązek certyfikacji pod względem spełniania wymogów cyberbezpieczeństwa. Dopiero w przypadku jeśli stosowanie takich kryteriów pozacenowych nie doprowadzi do atrakcyjnych ofert, wtedy można będzie je pominąć i przeprowadzić kolejną rundę aukcji.

Państwa chcą zostawić furtkę

Swoje stanowisko ws. Rozporządzenia NZIA, w tym w zakresie proponowanych zmian w modelu aukcyjnym, przyjęli wczoraj także ministrowie UE. W ostatecznym tekście porozumienia stwierdzono, że oferty w aukcjach powinny zostać uznane za niewystarczająco zróżnicowane jeśli konkretne technologie i urządzenia dostarczane do UE pochodzą w ponad 50% z kraju spoza UE.

Dla przypomnienia, udział chińskich turbin wiatrowych w europejskim rynku jest nadal niski, a firmy europejskie nadal dominują ten segment z ok. 80-90% udziałem w rynku. Jeśli jednak w przyszłości udział firm europejskich zacznie spadać i przekroczymy pułap 50% udziału w rynku dostawców chińskich, wtedy krajowe organy miałyby obowiązek wprowadzenia dodatkowych ograniczeń w publicznych przetargach dla dostawców spoza UE.

Idąc dalej, jeśli w takim scenariuszu oferenci nie ograniczą udziału dostawcy zewnętrznego do mniej niż 50 % wartości danej technologii lub urządzenia, będą zmuszeni do zapłacenia kary w wysokości co najmniej 5% wartości danej zakontraktowanej technologii. Aby rozwiać wątpliwości jakich państw dotyczą restrykcje, na końcu zapisów uzgodnionych w Radzie znajduje się wyłączenie z powyższych rygorów dla państw trzecich, które podpisały porozumienie GPA w ramach Światowej Organizacji Handlu.

Rada ponadto proponuje podobne do PE kryteria kwalifikacyjne do udziału w aukcjach takie jak: odpowiedzialne prowadzenie biznesu, cyberbezpieczeństwo, czy możliwość pełnej i terminowej realizacji projektu. Dodatkowo, podobnie do europosłów, ministrowie zaproponowali dodatkowe kryteria pozacenowe w aukcjach jak innowacyjność, równowaga środowiskowa, czy odporność (czytaj: dostawca unijny). Stanowisko Rady nie precyzuje jednak w odróżnieniu od PE wagi tych kryteriów w ostatecznej ocenie.

Ministrowie utrzymali jednak jeden istotny wytrych od restrykcji dla dostawców chińskich. Jeśli w efekcie zastosowania barier nie będzie atrakcyjnej cenowo oferty, to można będzie zdjąć ograniczenia. Konkretnie, jeśli różnica w kosztach ofert chińskich i reszty świata wyniesie powyżej 20% to może być to uznane za wystarczający warunek do zdjęcia restrykcji. Biorąc pod uwagę atrakcyjność ofert chińskich składanych na rynku można się spodziewać, że 20% próg ofertowy nie będzie dla nich większym problemem.

Jak wykroić swój kawałek tortu, ale nie przepłacić

Walka o zachowanie pozycji europejskiego przemysłu w łańcuchu dostaw energetyki wiatrowej jest ważna, bo celem Europejskiego Zielonego Ładu nie jest przecież wyłącznie redukcja emisji CO2, a co najmniej ważny jest impuls dla wzrostu gospodarczego i powstawanie „zielonych miejsc pracy” – najlepiej nie tylko takich składających azjatyckie komponenty. Walka o kawałek tortu w fotowoltaice została już w dużej mierze przegrana na rzecz Chin. Teraz toczy się kolejna o to żeby tak się nie stało w też w przypadku wiatraków.

Warto jednak pamiętać, że plakietka „Made in the EU” niesie ze sobą także wyższe koszty dla inwestorów, które na koniec dnia poniosą odbiorcy energii. Pytanie czy warto zapłacić za to, żeby UE nie była tylko światowym liderem w redukcji emisji, ale korzystała też z biznesowych przewag związanych z realizacją polityki dekarbonizacji?

Po Nowym Roku rozpoczną się negocjacje w trilogach jak chronić europejski przemysł wiatrowy nie potęgując jednocześnie kosztów dla odbiorców, a ich zakończenie jest realne jeszcze w pierwszym kwartale 2024 r.