Spis treści

Wzrost kosztów uderzył w producentów turbin wiatrowych, co wpływa na rentowność projektów, zwłaszcza w morskiej energetyce wiatrowej. Wykonawcy dużych farm słonecznych mają teraz pełne ręce roboty, ale gorzej jest z rynkiem prosumenckim. Branża fotowoltaiczna dorobiła się w Europie rekordowych zapasów magazynowych, co wynika z gorszej koniunktury w budownictwie. Ogromne dotacje, które płyną na rozwój OZE nie wystarczą do pobudzenia rynku. Niepewność legislacyjna, ograniczenia sieciowe, a do tego wysoki koszt kapitału i problemy z łańcuchem dostaw to wyzwania, z jakimi muszą mierzyć się spółki.

Nie gaz, nie węgiel, nie ropa, tylko kapitał

Giełdowy S&P Global Clean Energy Index, obejmujący sto największych spółek z energetyki słonecznej wiatrowej i innych przedsiębiorstw związanych z OZE w Europie i USA, spadł w ciągu ostatnich dwóch miesięcy o 20,2 proc. To najgorszy wynik od 2013 r. – podaje „Financial Times”. Dla kontrastu indeks energetyczny S&P 500, w którym dominują ropę i gaz, wzrósł o 6 proc.

Brytyjska gazeta ocenia, że modele biznesowe grup odnawialnych są słabo dostosowane do wysokiej inflacji i wysokich stóp procentowych. Sektor OZE jest szczególnie narażony na rosnące stopy procentowe, ponieważ wiele firm zawiera długoterminowe umowy, ustalające cenę, po której będą sprzedawać energię, jeszcze przed rozpoczęciem realizacji swoich projektów. W miarę gwałtownego wzrostu inflacji wyższe koszty uderzają w przedsiębiorstwa zajmujące się OZE podczas gdy podwyższone stopy procentowe podnoszą obsługę kredytów, zwykle udzielanych bardzo hojnie.

W Europie wzrost kosztów uderzył mocno w producentów turbin wiatrowych i firmy energetyczne, które rozwijają morską energetykę wiatrową. Vattenfall w czerwcu informował o zawieszeniu jednego z brytyjskich projektów offshore argumentując, że jego koszty wzrosły o 40 proc.

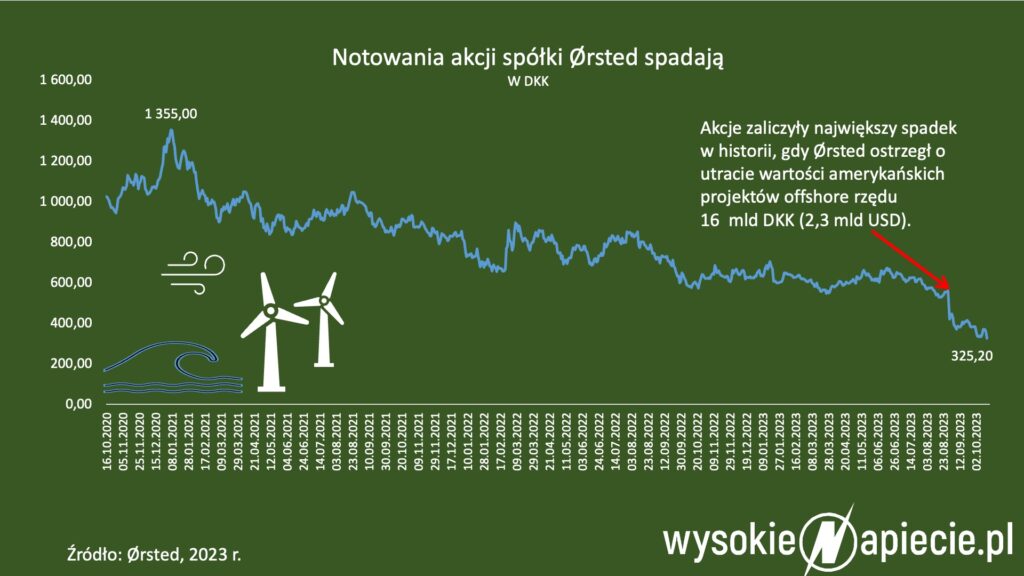

Największy deweloper morskich farm wiatrowych – duński Ørsted także ma problemy z opłacalnością niektórych projektów. Akcje Ørsteda tracą na wartości od wielu miesięcy, a szczególnie gwałtownie po tym, jak koncern poinformował, że spodziewa się obniżyć wartość swoich amerykańskich projektów morskiej energetyki wiatrowej o ok. 2,3 mld dol. Prezes Mads Nipper ocenił, że „zbierają się ciemne chmury”, ponieważ stopy procentowe wzrosły z przeważnie 0 proc. do 4 proc., co ma „bardzo dramatyczny wpływ na OZE”. „Nie potrzebujemy gazu, ropy ani węgla. Paliwem dla OZE jest kapitał i z dnia na dzień stał się znacznie droższy”– cytowała wypowiedź Nippera agencja Reuters.

Czytaj także: Polskie firmy zbierają miliardy na farmy wiatrowe na Bałtyku

W ubiegłym tygodniu organ regulacyjny Nowego Jorku odrzucił wnioski Orsteda, Equinora, BP i innych deweloperów OZE o podwyższenie wynagrodzenia w ramach przyszłych umów sprzedaży energii. Deweloperzy chcieli renegocjować kontrakty na cztery projekty związane z morską energetyką wiatrową i 86 lądowymi projektami OZE – przypomniał Reuters. Ta odmowa może zmusić niektórych deweloperów do rezygnacji z planów sprzedaży energii klientom w Nowym Jorku, anulowania lub opóźnienia projektów, jak miało to miejsce w przypadku kilku projektów elektrowni wiatrowych w Massachusetts.

Zielone certyfikaty pomogły w zyskach

Polskie projekty morskich farm wiatrowych nadal są w początkowej fazie, więc ich znaczenie w wynikach firm energetycznych – PGE, Orlenu i Polenergii jest póki co niewielkie i większe znaczenie odgrywają farmy wiatrowe na lądzie oraz elektrownie słoneczne.

Realia na polskiej giełdzie są też zgoła inne niż w Londynie czy Nowym Jorku. Indeks WIG-Energia, łączący spółki energetyczne, jest w tym roku na plusie, ale są w nim zarówno Columbus, który w całości swoją działalność opiera na OZE, jak i Tauron czy ZE PAK, duzi producenci energii z węgla. Z kolei notowania EC Będzin trafiły w tym roku pod lupę Komisji Nadzoru Finansowego z powodu dynamicznej zmiany kursu. Akcje Będzina zyskały blisko 3000 proc. w czerwcu i lipcu, a potem ich notowania spadły. o ponad 70 proc. W tym miesiącu gwiazdą indeksu jest spółka Raen, zajmująca się projektami OZE, której kurs wzrósł w ciągu kilku dni o prawie 150 proc. po publikacji raportu, który spółka zamówiła. Indeks ten więc trudno brać jako odzwierciedlenie kondycji branży.

Lepszy obraz przedstawiają natomiast raporty giełdowe. Polenergia, która jest jednym z największych wytwórców i sprzedawców energii z OZE, przedstawia w tym roku wyniki zgodne z oczekiwaniami. Przy niższych o jedną czwartą przychodach spółka poprawiła zyski, na co największy wpływ miało rozpoczęcie eksploatacji nowych farm wiatrowych Dębsk i Kostomłoty. Wyższe wyniki spółka osiągnęła też z handlu energią z aktywów OZE, agregacji OZE oraz handlu zielonymi certyfikatami. Na minusie był za to segment fotowoltaiki, który w całości sprzedawał wyprodukowaną energię po cenach aukcyjnych. Firma jest spokojna, jeśli chodzi o realizację strategii, choć zaznacza, że może zmienić harmonogram budowy farm wiatrowych Bałtyk II i Bałtyk III, z powodu zakłócenia łańcucha dostaw.

Jednocześnie Polenergia zaznacza, że obowiązująca od listopada ubiegłego roku ustawa o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku, tzw. ustawa cenowa, może skutkować „spadkiem parametrów ekonomicznych realizowanych inwestycji”. Chodzi oczywiście o domiar pobierany od wytwarzanej energii powyżej określonego pułapu cenowego. W krótkim okresie mogą negatywnie oddziaływać także wzrost cen surowców, braki pracowników i zmiany stóp procentowych.

Dobrych wieści dla spółek na razie nie ma. Domiar miał obowiązywać do końca roku, ale 17.10 rządy państw UE zgodziły się na wydłużenie środków nadzwyczajnych do lipca 2024. Decyzję tę może jeszcze podważyć Parlament Europejski, wielu posłów jest domiarowi niechętnych, bo spowalnia on inwestycje w OZE.

…ale rząd doprowadził do obniżki ich wyceny

Jak alarmowało w czerwcu Polskie Stowarzyszenie Fotowoltaiki, zbyt wysokie obciążenia i zbyt niskie limity cen wpływają na zdolność właścicieli funkcjonujących instalacji do bieżącej obsługi zadłużenia, co może doprowadzić w krótkim czasie do fali upadłości.

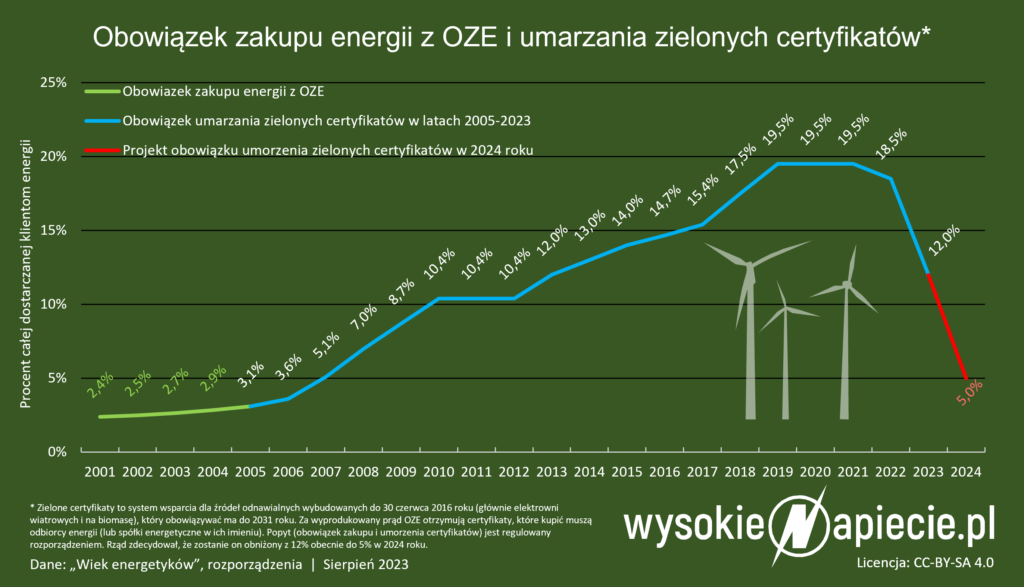

W przychody wytwórców energii wiatrowej uderzy w przyszłym roku obniżenie obowiązku umarzania świadectw pochodzenia energii tzw. zielonych certyfikatów z 12 proc. w tym roku do zaledwie 5 proc. w 2024 r. To spowodowało przecenę zielonych certyfikatów. Rząd „uszczelnił” też przepisy ustawy cenowej, zabierając firmom 97 proc. przychodów ze sprzedaży gwarancji pochodzenia.

Czytaj także: Cena zielonych certyfikatów spada o 50% po decyzji rządu

– Wyniki w tym roku są jeszcze dobre, ale w przyszłym roku zapewne zobaczymy efekty tych ostatnich regulacji prawnych. Limity cenowe, tzw. capy, negatywnie wpłynęły na stopy zwrotu z inwestycji, do tego dochodzą wysokie stopy procentowe, co w sprzężeniu z obcięciem obowiązku umarzania zielonych certyfikatów bardzo negatywnie odbije się na przychodach firm z branży, tak jak to było w 2017 roku – mówi nam jedna z osób zaangażowanych w OZE.

Słońce świeci dla dużych farm

Mniejsi deweloperzy sygnalizują w tym roku problemy z finansowym dopięciem projektów. Jedna z firm podczas czerwcowej Konferencji PSEW w Serocku przyznała, że w tym roku nie zamknęła finansowania żadnego z projektów. Jednocześnie dla dużych graczy to okazja, by zwiększyć udziały w rynku.

W tym roku zawarto kilka spektakularnych umów finansowych. Rekordzistą jest Lewandpol Holding, który pozyskał 766 mln zł na hybrydowy projekt Kleczew Solar & Wind o mocy ponad 200 MW. Projekt właśnie przejmuje Orlen, który zapowiedział zastosowanie cable pooling, przez co instalacji farmy słonecznej i turbin wiatrowych wzrośnie do ok. 334 MW. Aktywne jest także Engie, które przejęło w tym roku farmy wiatrowe o mocy 103 MW od funduszu Marquerite i RP Global.

Na rynku finansowania OZE dominują projekty słoneczne. mBank w pierwszym półroczu wydał na finansowanie projektów fotowoltaicznych 0,5 mld zł. Santander wydal w tym czasie na finansowanie OZE w Polsce ponad miliard złotych, gdy rok wcześniej było to ok 600 mln zł. PKO BP udzielił kredytu Qair na 491 mln zł, Polenergii na farmę Strzelino (prawie 127 mln zł), ib Vogt na projekt Ziębice (ponad 150 mln zł) oraz Modus na 257 mln zł (tu wraz z BNP Paribas).

W Polsce trwa boom związany z budową farm słonecznych i wiatrowych. Giełdowy Novavis, który przygotowuje farmy słoneczne dla Iberdroli, mocno poprawił w tym roku wyniki finansowe. Onde ma portfel realizacji na 900 MW, Electrum jest wykonawcą farm o mocy 800 MW i – jak wynika z informacji portalu WysokieNapiecie.pl – będzie poszukiwał inwestora kapitałowego, który wspomoże rozwój spółki.

A magazyny PV pękają w szwach

Znacznie słabiej radzi sobie segment skierowany do klienta indywidualnego. Od połowy lipca do końca sierpnia zapasy niesprzedanych paneli w europejskich magazynach mogły wzrosnąć ponad dwukrotnie – podał portal pv-magazine.com, powołując się na dane Rystad Energy. W europejskich magazynach są panele fotowoltaiczne odpowiadające ok. 80 GW mocy, a do końca roku może to być już 100 GW. To więcej niż instaluje się na europejskim rynku w ciągu roku. W magazynach jest sprzęt skierowany do klienta biznesowego i indywidualnego, bo deweloperzy farm słonecznych podpisują umowy bezpośrednio z producentami. Jak podaje portal, zakupione za 0,23 USD/W w marcu panele obecnie mają średnią cenę spot wynoszącą 0,16 USD/W, która jeszcze prawdopodobnie spadnie.

Czytaj także: Rynek ogrzewania przegrzał się. Sprzedaż pomp ciepła siada

Polskie firmy nie są tu wyjątkiem na tle europejskiej branży OZE. Giełdowy Sunex, który zajmuje się produkcją i dostawą urządzeń z branży OZE i grzewczej, jak pompy ciepła, zasobniki C.W.U, kolektory słoneczne, systemy montażowe do instalacji PV, zanotował w trzecim kwartale tego roku spadek przychodów o ponad jedną trzecią. Firma sprzedaje większość urządzeń do Niemiec. „Wpływ na przychody, w szczególności na poziomie jednostkowym w III kwartale 2023 r. miało osłabianie koniunktury gospodarczej i związane z tym wysokie stany magazynowe firm z branży OZE, rosnące stopy procentowe w strefie euro, które przełożyły się na znaczny spadek nowych inwestycji, a także efekt wysokiej bazy w porównywalnym kwartale 2022 r.” – podaje firma z Raciborza.

Gorsze wyniki osiągnął ML System, podkarpacki producent fotowoltaiki zintegrowanej z budownictwem (BIPV), sprzedawca tradycyjnej fotowoltaiki, produktów smart city oraz specjalistycznego szkła. Przesunięcie w odbiorze produktów oraz obłożenie maszyn pracami w ramach projektów B+R obniżyły wartość sprzedaży zarówno w samym II kwartale, jak i całym I półroczu 2023 r. Niższa sprzedaż, w tym produktów o wysokiej marży, wpłynęła z kolei na spadek zyskowności. W I półroczu 2023 r. zaobserwowano ponadto wzrost w ujęciu rok do roku kosztów finansowych o blisko 2,5 mln zł oraz kosztów ogólnego zarządu (głównie wynagrodzeń, w tym. związanych ze wzrostem zatrudnienia) o 2,2 mln zł, co dodatkowo obniżyło wynik netto w analizowanym okresie – podała firma w ostatnim komunikacie.

Columbus, który urósł na sprzedaży mikroinstalacji, po zmianie systemu rozliczeń prosumentów w ubiegłym roku zanotował znaczny spadek przychodów i straty. Grupa jest mocno zadłużona. Jednocześnie firma podaje, że ceny zakupu sprzętu zależą w 70 proc. od kursu euro. Zmiany kursu mogą więc mieć istotny wpływ na rentowność projektów fotowoltaicznych. Columbus Energy przyznaje, że jego wyniki i parametry finansowe „przejściowo nie pozwalają na uzyskanie finansowania dłużnego w formie krótko lub długoterminowego kredytu bankowego”. W tym roku spółka planuje jednak osiągnąć „break even” na sprzedaży do klienta indywidualnego i biznesowego na przełomie trzeciego i czwartego kwartału. Sukcesywnie sprzedaje też projekty farm fotowoltaicznych i spłaca zadłużenie.

Czytaj także: Columbus przeszarżował z mikroinstalacjami. Zapłaci za to farmami PV

Czas na konsolidację

W branży od dawna mówi się o konsolidacji. Dotyczy to zarówno wykonawców elektrowni wiatrowych i słonecznych, jak i sprzedawców urządzeń, czy producentów energii. Andrzej Jurczak, prezes Grodna – dużego dystrybutora artykułów elektrotechnicznych, oświetleniowych fotowoltaiki, pomp ciepła i stacji ładowania pojazdów elektrycznych, zapowiedział, że spółka będzie koncentrowała się na konsolidacji, a obecny czas spowolnienia gospodarczego sprzyja takim ruchom.

Spodziewamy się, że spadająca inflacja i koszt kredytu spowodują wzrost inwestycji. Cała branża czeka też na środki z KPO, które mają być w dużej mierze przeznaczone na rozwój energetyki. Zakładamy, że po wyborach w końcu uda się te środki pozyskać – dodał.

,