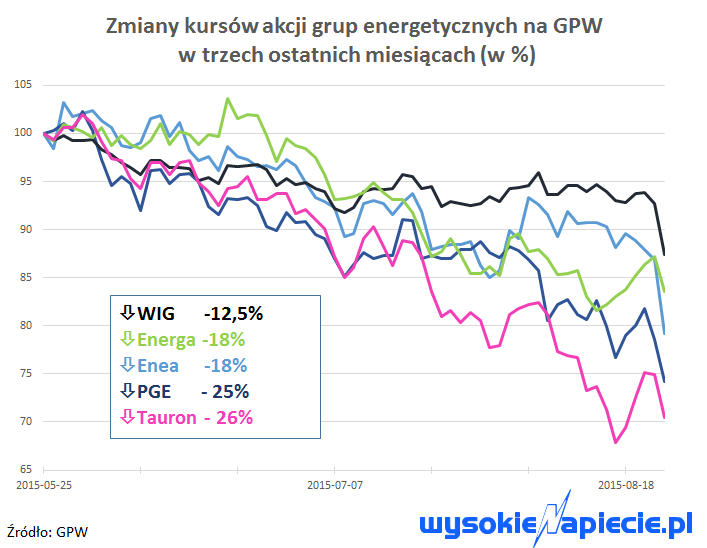

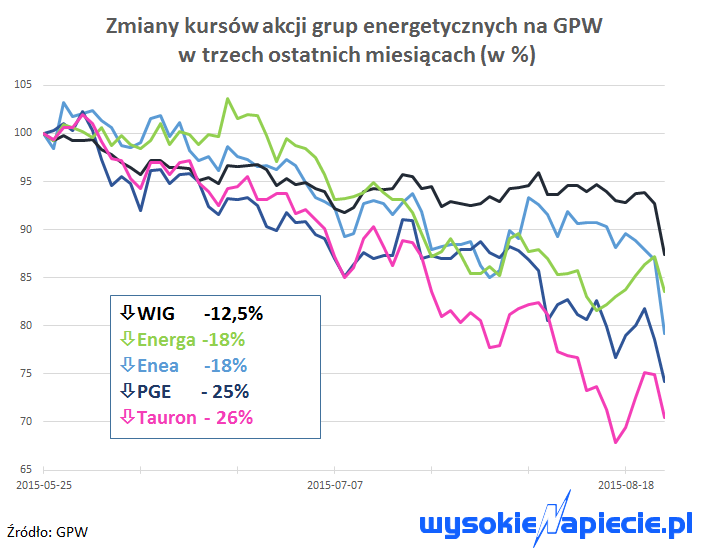

Kapitalizacja giełdowa czterech grup energetycznych w ciągu ostatniego kwartału stopniała o 15,5 mld zł. To tak, jakby jedna lub dwie z największych państwowych firm po prostu wyparowały z GPW. Tę drastyczną dietę odchudzającą funduje energetyce rząd swoimi próbami ratowania górnictwa. I trzeba się liczyć z dalszymi spadkami, bo kopalnie nie są jedynym problemem wytwórców energii.

Podsumujmy spadki kursów akcji od 25 maja do 24 sierpnia 2015 r.: Enea i Energa po około 18% dół, PGE o 25%, najgorzej oberwało się Tauronowi, którego wycena zapikowała aż o 26%. Sama PGE straciła na wartości 9,8 mld zł i jest warta niespełna 28 mld zł. Tauron w efekcie obecnej wyprzedaży jest coraz bliższy tego, by stać się najtańszą z czterech grup (według kursu z 24 sierpnia był wyceniany na 5,76 mld zł, tylko o 30 mln zł więcej niż poznańska Enea).

Ile to jest 15,5 mld zł? Obrazowo mówiąc – jeden KGHM, dwie Energi albo trochę ponad pół PGE. Analitycy uważają, że główną przyczyną spadku notowań jest sytuacja w górnictwie (dla ścisłości można dodać, że w ciągu ostatniego kwartału rynek od wyceny Taurona i Enei odjął wypłacone dywidendy, ale wynosiły one tylko – odpowiednio – 15 i 47 groszy na akcję). Jeśli przyjmiemy średni udział państwa w czerech grupach energetycznych jako niecałe 50%, to można szacować, że rząd na „restrukturyzacji górnictwa” stracił już około 7 mld zł. A tracą przecież i prywatni inwestorzy. Rykoszetem w międzyczasie dostała Bogdanka.

Ile to jest 15,5 mld zł? Obrazowo mówiąc – jeden KGHM, dwie Energi albo trochę ponad pół PGE. Analitycy uważają, że główną przyczyną spadku notowań jest sytuacja w górnictwie (dla ścisłości można dodać, że w ciągu ostatniego kwartału rynek od wyceny Taurona i Enei odjął wypłacone dywidendy, ale wynosiły one tylko – odpowiednio – 15 i 47 groszy na akcję). Jeśli przyjmiemy średni udział państwa w czerech grupach energetycznych jako niecałe 50%, to można szacować, że rząd na „restrukturyzacji górnictwa” stracił już około 7 mld zł. A tracą przecież i prywatni inwestorzy. Rykoszetem w międzyczasie dostała Bogdanka.

Fakt faktem, nie tylko państwowa energetyka znalazła się w strefie spadków na warszawskim parkiecie. Sesja z 24 sierpnia przejdzie do historii GPW jako „czarny poniedziałek”. Informacje o spowolnieniu gospodarczym w Chinach uderzyły w polskie indeksy mocniej, niż można było się spodziewać. Ale jeśli spojrzymy okres trzech miesięcy wstecz od tego dnia, to państwowe koncerny energetyczne radziły sobie dużo gorzej niż szeroki rynek. Główny indeks warszawskiej giełdy WIG zniżkował w ciąg tych trzech miesięcy o 12,5%, co nikomu nie pomagało. Jednak inne spółki z sektora, nie mające za wiele wspólnego z polskim górnictwem, czyli np. CEZ i Polenergia nie taniały aż tak mocno jak PGE, Tauron, Energa i Enea.

Ta sytuacja dobitnie pokazuje, co inwestorzy giełdowi myślą o sytuacji w polskim sektorze energetyczno-węglowym. Jak powiedział ostatnio minister skarbu Andrzej Czerwinski – zarządy grup energetycznych nie będą zmieniane, ale oczekiwania są takie, że energetyka zaangażuje się w ratowanie górnictwa.

Jak dotąd najgorzej na takich deklaracjach wychodzi Tauron, który powstał kilka lat temu na bazie najstarszych w kraju elektrowni, a potem przejął od KW kopalnie Janina i Sobieski. W ciągu ostatnich trzech miesięcy nikt nikogo w górnictwie ani energetyce nie uratował, ale już sama presja ze strony Ministerstwa Skarbu Państwa na przejęcie podupadającej kopalni Brzeszcze wystarczyła, by notowania giełdowe Taurona sięgnęły w sierpniu 2015 r. historycznego dna (przy kursie 3,17 zł za akcję).

Zarząd spółki postawił warunki brzegowe, przy których mógłby wystartować w przetargu o nabycie KWK Brzeszcze. Ale analitycy są w tej sprawie kategoryczni. Czy Tauronowi potrzebna jest nowa kopalnia? – Nie. Jest taka zasada, że jak ktoś chce się napić piwa, to nie kupuje się całego browaru. Zwłaszcza że w browarze „górnictwo” nawarzono już niezłego piwa – mówi przedstawiciel jednego z domów maklerskich. I przypomina, że w I półroczu 2015 r. Tauron stracił na wydobyciu węgla ponad 200 mln zł. Stały za tym głównie problemy techniczne w Sobieskim i Janinie, ale też w pewnym stopniu spadek cen węgla na krajowym rynku na skutek wyprzedaży prowadzonej przez KW.

Tauron zarówno kupuje węgiel, jak i sam go wydobywa (z własnych źródeł zaspokaja ponad 40% zapotrzebowania na surowiec). Teoretycznie więc grupie mogłaby się przydać nowa kopalnia, ale tylko pod warunkiem, że byłaby to spółka efektywna. Tymczasem KWK Brzeszcze, na której nabycie nalega teraz Skarb Państwa, nawet w rządowym programie „Śląsk 2.0” została niedawno zaliczona do „aktywów, których dalsze funkcjonowanie nie ma ekonomicznego uzasadnienia”.

Kiedyś energetyka była postrzegana przez inwestorów jako sektor defensywny, którego akcje warto kupić na ciężkie czasy, by stabilizować wartość portfela. Ale teraz, kiedy akcje spółek z tej branży są wyprzedawane szybciej niż innych, ten dogmat przestaje mieć znaczenie. Coraz gorzej postrzegany sektor może też w przyszłości mieć problemy z finansowaniem inwestycji. Przykład?

– Rząd zdaje się nie brać pod uwagę, że kupno Brzeszczy obniżyłoby rating długu Taurona o jeden stopień, a gdyby w kopalni doszło np. do wybuchu (Brzeszcze są mocno zametanowione), to rating spada aż o dwa „schodki” i plasuje spółkę na rynku długu śmieciowego – mówi jeden z analityków. Z punktu widzenia Taurona, który jest najmocniej zadłużoną z czterech państwowych grup, byłaby to katastrofa. W ekstremalnym przypadku mogłoby to zagrozić wypowiedzeniem finansowania np. przez Europejski Bank Inwestycyjny.

Banki komercyjne cały czas mocno przyglądają się sytuacji. Trudno sobie wyobrazić, by kiedykolwiek mogły zrezygnować ze współpracy z tak wielkimi klientami jak PGE, Tauron, Enea czy Energa. – Ale z tego co słyszę o finansowanie inwestycji w wydobycie i wytwarzanie będzie coraz trudniej, a przede wszystkim drożej – mówi nam osoba związana z branżą.

Rykoszetem dostała też Bogdanka, która musi walczyć o rynek z Kompanią Węglową i Katowickim Holdingiem Węglowym. Jako podmiot prywatny nie może sobie pozwolić na sprzedaż poniżej kosztów. Enea wypowiedziała Bogdance 15-letni kontrakt na dostawy węgla uzasadniając to zbyt wysokimi cenami surowca. To dobiło notowania Bogdanki i w efekcie jej akcjami handluje się dziś po niemal 75% taniej niż rok temu.

Jednocześnie coraz częściej słychać, że rządowy projekt budowy Nowej Kompanii Węglowej wcale nie jest bliższy realizacji, niż był na przykład na początku tego roku. Tracą i akcjonariusze mniejszościowi, i Skarb Państwa. Rzecz w tym, że SP zdaje się poświęcać miliardy złotych dobrowolnie, a inwestorzy prywatni po prostu nie są w stanie tego procesu powstrzymać.

Trzeba się niestety liczyć z dalszymi spadkami. Wizerunek branży pogarsza nie tylko zamieszane wokół bankrutującego górnictwa, ale też sytuacja na rynku energii. Już na początku sierpnia PGE zapowiadała, że przeprowadzi testy na utratę wartości swoich aktywów. Chodzi o elektrownie i elektrociepłownie. 25 sierpnia po sesji grupa podała wstępne wyniki tej analizy. Od dotychczasowej wartości aktywów w segmencie wytwarzania energii z węgla PGE odpisze ok. 8,8 mld złotych. To przełoży się na spadek wyniku netto grupy aż o ok. 7,1 mld złotych. W efekcie zamiast oczekiwanych 2 mld zł zysku netto za I pół. 2015 r. PGE wykaże w ujęciu księgowym 5 mld zł straty.

Utrata wartości aktywów energetycznych nie jest do końca niespodzianką. O spisaniu na straty wszystkich elektrowni na węgiel i gaz przez GDF Suez pisaliśmy już w 2014 r.: GDF Suez gasi światło w Europie. Trochę niefortunnie się składa, że PGE decyduje się na ten krok akurat w momencie, gdy rząd wzywa na misję ratowania górnictwa.

Ostateczne wyniki za I półrocze PGE poda 31 sierpnia.

Ministerstwo Gospodarki przedstawiło projekt rozporządzenia, ustalającego sposób obliczania ulg z obowiązku rozliczania się z energii zielonej przez odbiorców energochłonnych.

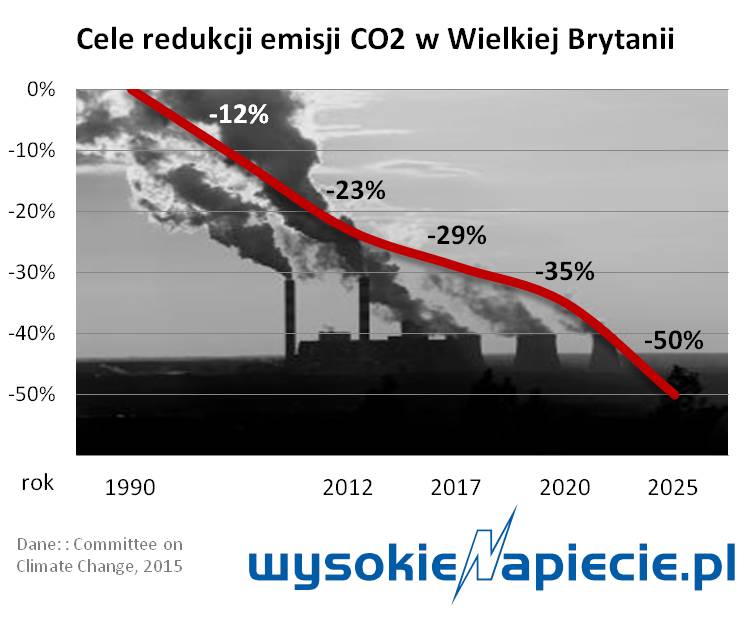

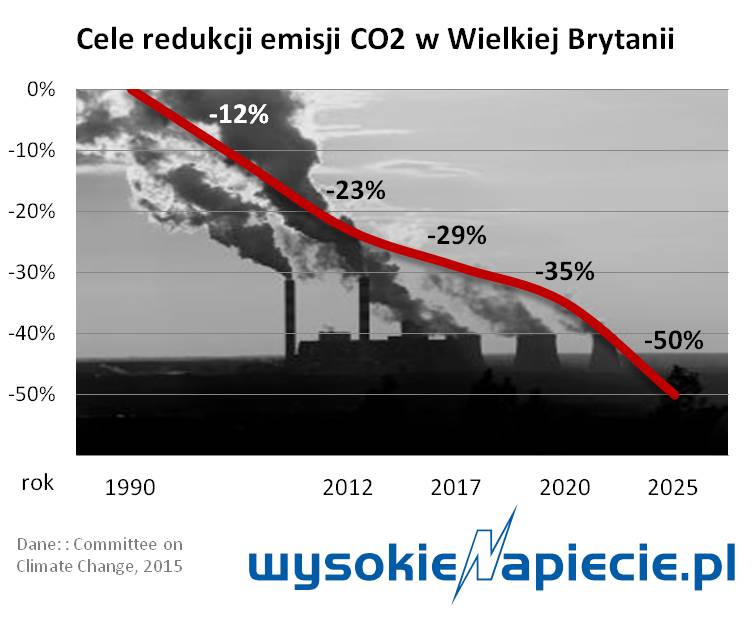

Ministerstwo Gospodarki przedstawiło projekt rozporządzenia, ustalającego sposób obliczania ulg z obowiązku rozliczania się z energii zielonej przez odbiorców energochłonnych.  Jeszcze przed końcem tego roku brytyjski Komitet ds. Zmian Klimatu, niezależne od rządu ciało wyznaczające kierunki regulacji klimatycznych, przedstawi wytyczne tzw. piątego budżetu węglowego – celu emisyjnego dla brytyjskiej gospodarki na lata 2028-2032.

Jeszcze przed końcem tego roku brytyjski Komitet ds. Zmian Klimatu, niezależne od rządu ciało wyznaczające kierunki regulacji klimatycznych, przedstawi wytyczne tzw. piątego budżetu węglowego – celu emisyjnego dla brytyjskiej gospodarki na lata 2028-2032.