Spis treści

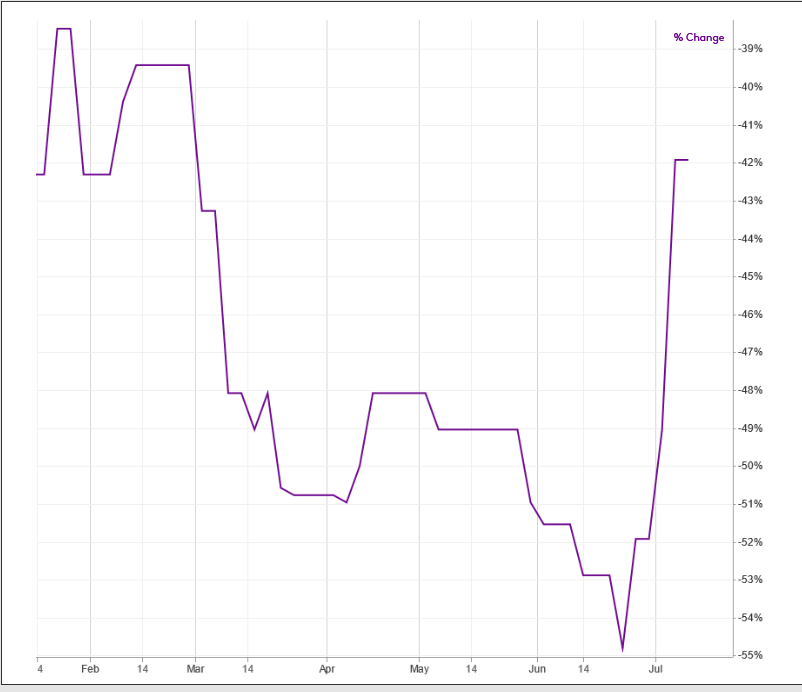

Cena germanu w połowie 2022 wynosiła nawet 1500 dolarów za kg, cena galu w połowie 2022 r. to ok. 500 dolarów/kg. Od końca ub. roku ceny spadały, ale od lipca znowu rosną.

Najnowsze dane pokazują już ceny spotowe ponad 2000 dolarów za kilogram germanu. Gal kosztuje ciągle tylko 340 dolarów za kilogram (ceny były niskie w tym roku, nawet na poziomie 250 kg za kilogram w pierwszym półroczu 2023 r.). Ale od ogłoszenia przez Pekin limitów eksportowych wzrosły już o ok. 40 proc.

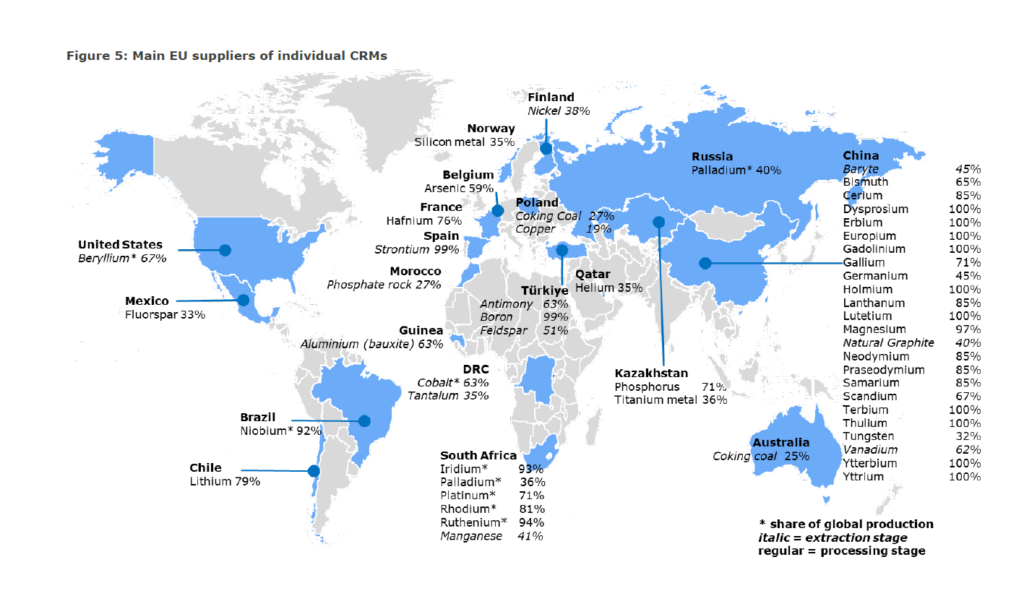

Produkcja surowego galu (z rudy czyli półproduktu o niskiej czystości) jest praktycznie zmonopolizowana przez Chiny (870 ton w roku 2022). Produkcja wzbogaconego koncentratu też jest kontrolowana przez Chiny (540 ton w roku 2022, a reszta świata tylko 10 ton). Pomimo tego rynek galu jest spokojny.

Gal jest produkowany z odpadów przy przerobie rudy boksytu metodą Bayera. Wydzielanie galu jest energochłonne i powoduje dodatkowe odpady. Jednakże uruchomienie dodatkowej produkcji jest łatwe. Gal jest także często obecny w rudach cynku, gdzie przy ich obróbce można by wydzielać niewielkie ilości galu. Potwierdzone zasoby galu w boksytach to 1 mln ton, a w rudach cynku też 1 mln ton.

Zatem dotąd rynki i rządy nie przejmowały się specjalnie – dopóki Chiny i ich główny producent (Beijing Jiya Semiconductor Material) mają ochotę same sobie niszczyć środowisko i sprzedają ten gal po stosunkowo niskiej cenie, to nikt inny nie ma zapędów, aby uruchomić gdzie indziej produkcję galu z rudy. Gdyby Chiny próbowały ograniczyć znacząco eksport, to (po wzroście cen) w kilku miejscach na świecie łatwo i szybko wznowi się produkcję surowego galu z boksytów czy z odpadów po rudach cynku.

Wyprodukowanie galu najwyższej czystości wymaga dalszego procesowania, a produkować można w wielu miejscach poza Chinami – także w Kanadzie, Japonii, Niemczech, Słowacji i w USA. Są to np. firmy Freiberger Compound Materials, AXT (USA) oraz Sumitomo Electric (Japonia) i to one produkują „chip wafers”. Chiny nie mają możliwości zaszkodzić swoim przeciwnikom tak łatwo.

German trudno zastąpić

Sytuacja z germanem jest jednak inna, co pośrednio potwierdzają jego ceny. Jest bardzo duże zapotrzebowanie na german do produkcji paneli fotowoltaicznych, światłowodów, optyki w podczerwieni i dla katalizatorów polimeryzacji. Istnieją zamienniki dla germanu, ale selenek cynku jest gorszy w zastosowaniach dla podczerwieni, a antymon i tytan są gorszymi katalizatorami dla polimeryzacji. Wysoka cena germanu wynika pośrednio z cen jego zamienników (gorszych).

Ponadto german jest odzyskiwany z rud cynku, ale tutaj jest dość ciekawa sytuacja. Choć w samym USA rudy cynku zawierają nawet 2500 ton germanu, ale tych rud cynkowych jest odzyskiwane najwyżej 3% germanu.

Dlaczego? Proces produkcji surowego germanu jest trudny technicznie (kilkanaście operacji technologicznych w tym flotacje itp.). Jedna fabryka planowana w Clarksville w stanie Tennessee przy granicy ze stanem Kentucky kosztować będzie co najmniej 150 mln dolarów przy wydajności 40 ton rocznie. Zakład będzie zbudowany, o ile nie będzie sprzeciwu ekologów, a nie ma jeszcze raportu z oceny oddziaływania na środowisko dla tego projektu.

Zresztą ta fabryka cynku w USA ma swoją własną historię problemów. Musiałaby bowiem znacząco dalej przerabiać odpady z rud, w tym dowożone z innych lokalizacji od innych producentów cynku. Właścicielem firmy Nyrstar, która organizuje ten projekt, jest potężna firma surowcowa Trafigura. Negocjuje ona z rządem USA spore dofinansowanie do tej inwestycji.

Wożenie odpadów z przerobu rud cynku zawierających ułamek procenta germanu nie jest tanie.

Nie ma więc łatwej i prostej metody zwiększenia produkcji w skali światowej – jest tylko kilka miejsc gdzie można zorganizować wydobycie metalu z takiego odpadu. Ponadto ze względu na zastosowanie w stosunkowo nowej gałęzi jaką jest fotowoltaika, ten metal ciągle nie ma dużego rynku recyklingu.

Główny chiński producent germanu to Chihong Zinc and Germanium (własność państwowa, produkcja około 60 ton rocznie), a mniejszy, ale bardziej doświadczony, to Yunnan Germanium.

Chiny do połowy 2023 r. pozwalały na swobodny eksport germanu, który stanowił 26% ich produkcji w roku 2021 (25 z 95 ton w skali całych Chin), ale już około 40% w roku 2022 (ok. 43 ton z 105). Po wprowadzeniu limitów eksportowych firmy będą musiały ubiegać się o zgodę na wywóz obu metali i nie wiadomo, ile sprzedadzą za granicą.

Prawdopodobnie znacząca większość germanu trafi do chińskiego przemysłu, aby dać mu lepszą konkurencyjność, np. w zakresie samochodów elektrycznych czy produkcji militarnej.

Fabryki mogące rafinować german ulokowane w innych krajach np. w Belgii (Umicore), Kanadzie (Teck Resources), Niemczech, Japonii i na Ukrainie) mogłyby wytworzyć więcej czystego metalu, ale po prostu nie mają surowca, który kontrolują Chiny.

Wojna handlowa ma dwie strony

Mamy zatem zręczne posunięcie władz chińskich, co prawda rząd USA zmusił wiele krajów do ograniczenia wysyłki do Chin maszyn do produkcji najnowszych chipów, ale ogólna produkcja chipów spadnie z powodu ograniczeń eksportowych. A to przełoży się wprost na rynek PV oraz samochodów elektrycznych, bo zastosowania militarne będą miały teraz pierwszeństwo.

German jest obecny także w popiołach i lotnych pyłach z elektrowni opalanych niektórymi rodzajami węgla kamiennego, ale akurat to źródło nie jest wykorzystywane.

Na dłuższą metę produkcję germanu można uruchomić w większej skali tylko w powiązaniu z przerobem rud cynku. Poza Chinami najwięksi producenci cynku w roku 2022 to Peru (1,4 mln ton), Australia (1,3 mln ton), USA (0,77 mln ton), Meksyk (0,7 mln ton) oraz Boliwia (0,5 mln ton). Ale kapitał zagraniczny nie zaryzykuje tak dużej inwestycji w Peru czy Boliwii. W zasadzie pozostają tylko projekty w USA i ewentualnie w Meksyku (Australia ma ostre przepisy środowiskowe).

Złamanie monopolu chińskiego w zakresie germanu nie będzie łatwe.