Spis treści

We wrześniu miną dwa lata od podpisania „Porozumienia sektorowego na rzecz rozwoju morskiej energetyki wiatrowej w Polsce”. Pierwotnie wśród sygnatariuszy znalazło się 109 podmiotów – ministerstw, urzędów, uczelni, stowarzyszeń branżowych oraz firm. Aktualnie ta lista rozszerzyła się już do ponad 230 pozycji.

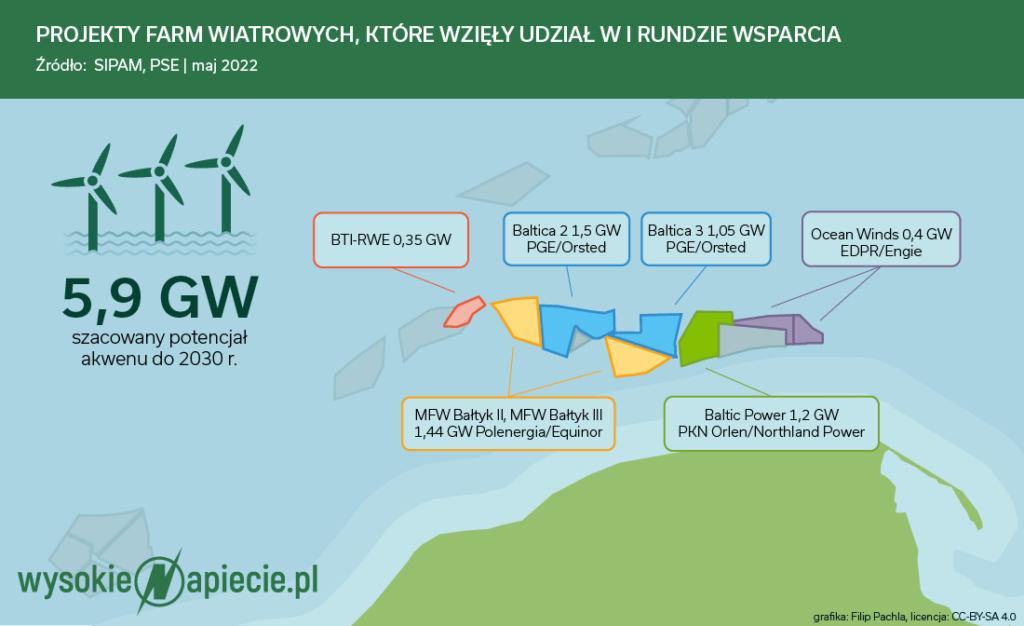

Dokument przewiduje, że dla projektów w pierwszej puli inwestycji na Bałtyku, która obejmuje 5,9 GW, polski local content wyniesie co najmniej 20-30 proc. łącznej wartości w fazie przedrealizacyjnej, instalacyjnej i eksploatacyjnej, czyli po prostu w całym „cyklu „życia farmy wiatrowej”.

Zobacz więcej: Pierwsze projekty morskich farm wiatrowych na ostatniej prostej

Drugi etap rozwoju rynku, dla farm realizowanych do 2030 r. w ramach aukcyjnej fazy systemu wsparcia, przewiduje już pułap 45 proc., a dla przedsięwzięć po 2030 r. – 50 proc.

Do samego samego porozumienia szerzej wrócimy w dalszej części artykułu, gdyż najpierw przyjrzymy się tematowi, który w ostatnich miesiącach zaczynał budzić coraz większe emocje w branży energetycznej, a obecnie staje się faktem. Chodzi o chińskie kable, którymi ma popłynąć energia z morskiej farmy wiatrowej Baltica 2 o mocy 1,5 GW – wspólnego przedsięwzięcia PGE oraz duńskiego koncernu Ørsted.

Kable będą z Chin

W poniedziałek (3 lipca) poinformowano, że firma Orient Cable (NBO) dostarczy podwodne kable wewnętrzne 66 kV o łącznej długości ok. 170 km, które połączą turbiny z morskimi stacjami transformatorowymi.

Udziały Ørsted i PGE w joint-venture inwestującym w morskie farmy wynoszą po 50 proc., przy czym w kontraktacji kluczowych dostaw to Duńczycy rozdają karty, odpowiadając za część morską (m.in. turbiny, fundamenty, stacje elektroenergetyczne i kable).

To oczywiście zrozumiałe, gdyż Ørsted to jeden z największych i najbardziej doświadczonych na świecie podmiotów w branży offshore. Z kolei PGE historycznie z morzem było wcześniej związane co najwyżej poprzez nadmorskie, zakładowe ośrodki wczasowe.

Dlatego na obecnym etapie polska spółka w procesy zakupowe w części morskiej jest zaangażowana wspólnie z Ørstedem tylko w część postępowań (m.in. ekspertyzy techniczne, dokumentacja projektowa, badania geologiczne i usługi doradcze).

W pełni PGE odpowiada tylko za lądową część projektu (m.in. pozwolenia i decyzje administracyjne, stacja elektroenergetyczna, podłączenie do sieci przesyłowej). Jednak te prace w kosztach całego przedsięwzięcia stanowią tylko niewielką część tego, co zostanie wydane na morzu.

Nie oznacza to jednak, że w samym PGE nikt nie przejmuje się tym, co na morzu zostanie zakontraktowane. Zwłaszcza w sytuacji, gdy od dłuższego czasu było już widać, że wszystko zaczyna zmierzać w stronę wyboru chińskich dostawców kabli, a temat zaczął przenikać do kręgów branżowych. Mniej więcej dwa miesiące temu dotarł on również do redakcji portalu WysokieNapiecie.pl.

Coraz bardziej było więc jasne, że to PGE będzie musiała „świecić oczami” i tłumaczyć, dlaczego do realizacji strategicznych inwestycji energetycznych „narodowy czempion” wybiera produkty made in China.

Z naszych informacji wynika, że już kilka miesięcy temu ze środowisk branżowych płynęły „donosy” do Ministerstwa Klimatu i Środowiska, przestrzegające przed wyborem chińskich dostawców. Oprócz argumentów związanych z bezpieczeństwem infrastruktury krytycznej i brakiem zajęcia przez Chiny jasnego stanowiska wobec agresji Rosji na Ukrainę, padały również te dotyczące dumpingowych cen, dotowania chińskiego eksportu czy wykorzystywania przez tamtejszych producentów surowców objętych sankcjami w Unii Europejskiej.

Problem w tym, że sama umowa joint-venture z Ørstedem ma dawać duńskiej stronie na tyle dużo samodzielności przy prowadzeniu zakupów, że polska grupa nie ma za bardzo pola do manewru. Stąd – po wyczerpaniu możliwości załatwienia sprawy na poziomie biznesowym – PGE pomocy miało też szukać na poziomie politycznym.

Jednak i ta droga nie była skuteczna. Dania w energetycznych relacjach z Polską ma bardzo mocną pozycję, m.in. z uwagi na Baltic Pipe, który szczęśliwie udało ukończyć minionej jesieni w planowanym terminie. Sam Ørsted jest zresztą jednym z dostawców gazu płynącego tym gazociągiem.

Informacje płyną szybciej za Wielkim Murem

Jest jednak też druga strona medalu, na którą zwrócili uwagę nasi informatorzy. W tym polsko-duńskim układzie to PGE ma bardziej zależeć na tym, aby inwestycja sprawnie posuwała się naprzód. Zwłaszcza, że o wiele bardziej niż Baltica 2 jest zaawansowany realizowany przez Orlen – we współpracy z kanadyjskim Northland Power – projekt Baltic Power (1,2 GW).

A jak wiadomo zarówno kierowane przez Wojciecha Dąbrowskiego PGE, jak i Orlen zarządzany przez Daniela Obajtka, przypisują sobie tytuł „lidera transformacji energetycznej”. Aczkolwiek ten drugi swojego liderowania nie zamierza ograniczać tylko do Polski, ale zamierza rozszerzyć na cały region Europy Środkowo-Wschodniej.

Na początku czerwca Ørsted zapowiedział, że do 2030 r. zamierza wydać 68 mld dolarów na inwestycje w 50 GW nowych mocy. To pokazuje, jak stosunkowo niewielka jest dla koncernu skala współpracy z PGE. Wiadomo również, komu w tym duecie wizerunkowo będzie zawsze bardziej zależeć na polskim łańcuchu dostaw.

Jak zatem znaleźć w tym jakiś kompromis? Od naszych rozmówców usłyszeliśmy, że przy krótkich terminach dostaw tanio kable dostarczyć mogą tylko firmy chińskie, gdyż zachodni dostawcy na brak zamówień nie narzekają. Choćby z tego względu unieważniono dwa miesiące temu przetarg na podmorskie połączenie Polska – Litwa, gdzie złożone oferty dwukrotnie przewyższały budżet.

Zobacz więcej: Koszty zatopiły budowę bałtyckiego kabla pomiędzy Polską a Litwą

Nie wiadomo dokładnie, jak było w tym przypadku, bo postępowanie nie było prowadzone w jawnej formule. Dowiedzieliśmy się jednak, że w przetargu startowało JDR Cables, czyli brytyjska spółka polskiej Tele-Foniki, ale z ofertą przewidującą produkcję kabli w zakładzie grupy w Bydgoszczy. Miała ona jednak zostać odrzucona z powodów formalnych.

Po publikacji artykułu otrzymaliśmy stanowisko od Konrada Mroza, rzecznika PGE, które przytaczamy poniżej:

Faktycznie brytyjska spółka JDR Cable Systems była jednym z czterech oferentów podczas postępowania zakupowego na kable wewnętrzne. Jednak przesłana przez spółkę oferta nie spełniała wymagań formalnych w zakresie niemożliwości dotrzymania harmonogramu i w związku z tym została odrzucona. Zgodnie z deklaracją firmy JDR jej oferta opierała się w 100% na produkcji w zakładach firmy w Wielkiej Brytanii, nie obejmowała produkcji w zakładach Tele-Fonika Kable SA w Bydgoszczy. Ponadto mimo że proces przetargowy w obszarze offshore dla wspólnych projektów PGE i Ørsted prowadzi Ørsted, to decyzja o wyborze oferty NBO została podjęta przez spółkę joint-venture realizującą projekt Baltica 2.

Tele-Fonika została wcześniej wraz JDR wybrana przez Orlen i Northland Power na dostawcę kabli wewnętrznych oraz kabla eksportowego na odcinku lądowym w projekcie Baltic Power. Za kabel eksportowy na odcinku morskim odpowiada natomiast duńskie NKT.

Co ciekawe, choć PGE o podpisaniu umowy z Orient Cable poinformowało 3 lipca, to szukając w Internecie informacji o tym wydarzeniu można też natrafić na kontrolowany przez państwo chiński portal Yicai Global.

Różnica polega jednak na tym, że opublikowana przez ten portal wiadomość jest datowana na… 18 maja. Mało tego – w przeciwieństwie do komunikatu PGE podano nawet, że wartość zamówienia to ok. 50 mln euro. – Transakcja pokazuje, że jakość produktów firmy została doceniona przez głównych deweloperów energii wiatrowej w Europie – czytamy w artykule.

Na tym jednak nie koniec ciekawych informacji, bo w dalszej części portal dodaje, że to nie pierwszy chiński dostawca w projekcie Baltica 2, gdyż Zhongtian Technology (ZTT) dostarczy podmorski kabel wysokiego napięcia za 159 mln euro.

Wyboru dostawcy podmorskiego kabla eksportowego dla Baltica 2 oficjalnie jeszcze nie komunikowano. Cóż, wniosek z tego taki, że na przyszłość wypada chyba dodać chińskie media do codziennej prasówki, aby nadążać za tematem łańcucha dostaw dla morskiej energetyki wiatrowej w Polsce.

Kluczowy przetarg na lądzie do powtórki

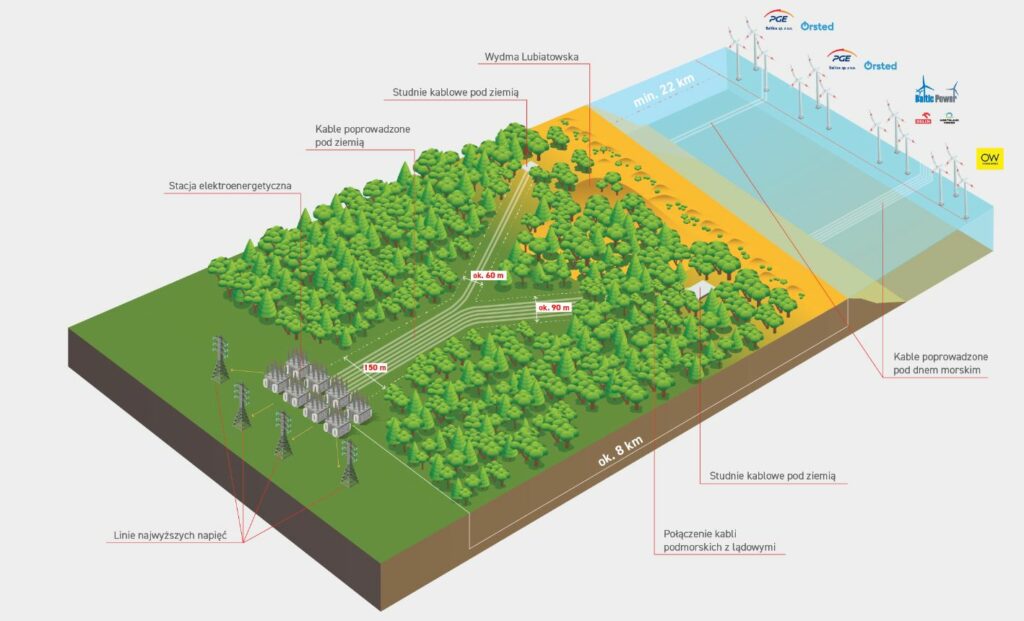

Wróćmy jednak na ziemię, a dokładnie na lądową część projektu Baltica 2. Jak wskazaliśmy wcześniej, za te zamówienia odpowiada PGE. Ponadto są one publikowane na ogólnodostępnej platformie zakupowej spółki, dzięki czemu w tym przypadku nie mamy do czynienia z wiedzą tajemną.

Najważniejsze zadanie do wykonania na lądzie to przyłącze wraz ze stacją elektroenergetyczną. Przetarg na tę inwestycję, obejmującą stacje zarówno dla Baltica 2, jak i następnego w kolejce do realizacji projektu Baltica 3, ogłoszono w marcu 2022 r. Wstępnie założono, że całe zadanie zostanie zrealizowane w nieco ponad 5 lat.

Termin składania ofert mijał pod koniec czerwca. Problem w tym, że żadna nie wpłynęła, więc przetarg został unieważniony. Według naszych informacji w dialogu konkurencyjnym uczestniczyło trzech wykonawców: konsorcjum General Electric i Onde, konsorcjum Hitachi i Budimeksu, a także samodzielnie Mota-Engil.

W branży wartość tego zlecenia szacuje się na co najmniej 1 mld zł, a o braku ofert miał zadecydować zbyt wysoki poziom ryzyka – związany z napiętymi terminami i wysokimi karami umownymi. W efekcie żaden wykonawca nie zdecydował się na złożenie oferty, a przetarg trzeba będzie powtórzyć, co oznacza spory poślizg na tym odcinku projektu Baltica 2.

Zobacz więcej: 500 mld zł na sieci do 2040 roku. Realny plan czy fantastyka?

– PGE dokłada wszelkich możliwych i zgodnym z prawem starań, aby maksymalizować udział polskich podmiotów w łańcuchach dostaw do poszczególnych linii biznesowych – zarówno w obszarze offshore, jak i onshore. Skala zaangażowania polskich firm, przedsiębiorstw i instytutów badawczych będzie rosła w miarę rozwoju projektów – informowało nas pod koniec maja biuro prasowe grupy, gdy zbieraliśmy już materiały do tego artykułu.

Kończąc wątek „stacyjny” warto jeszcze wspomnieć, że w maju rozpoczęła się budowa lądowej stacji dla Baltic Power, gdzie wykonawcą zostało konsorcjum General Electric i polskiego Enpromu. Co ciekawe, tam wiodącą rolę przy prowadzeniu kontraktacji mieli mieć Kanadyjczycy z Northland Power.

Łańcuch tajemnicą owiany

Teraz znowu czas na temat porozumienia sektorowego i zapisanego w nim poziomu local contentu na poziomie 20-30 proc., a także tego jak poszczególni inwestorzy odnoszą się do tych liczb.

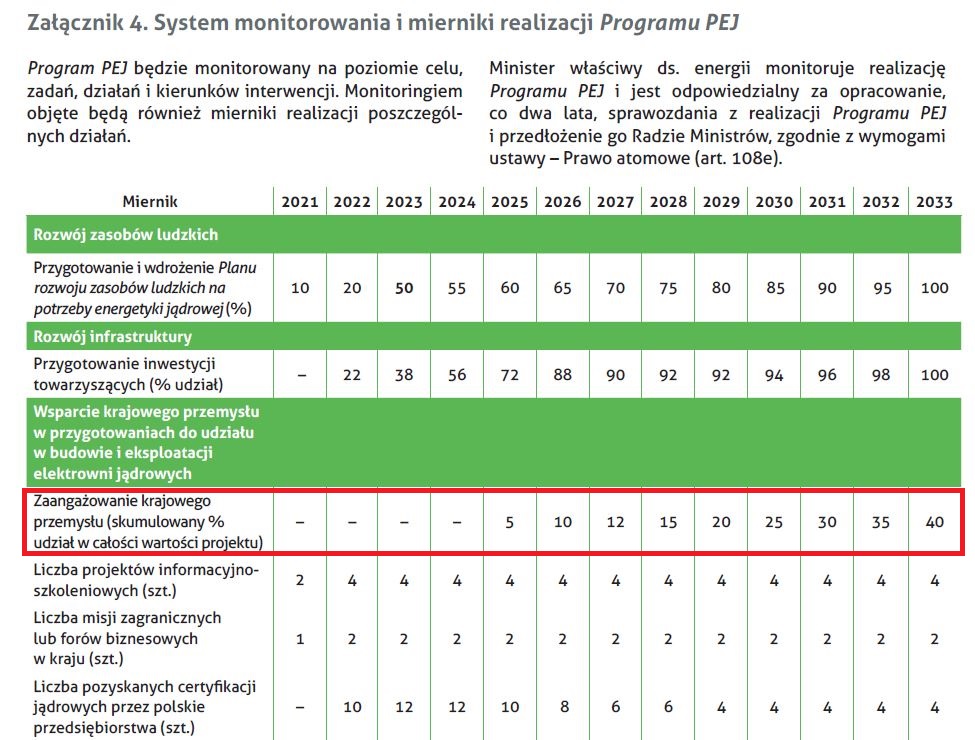

W listopadzie 2022 r. dosyć obszernie opisywaliśmy w portalu WysokieNapiecie.pl zagadnienie łańcucha dostaw dla pierwszej polskiej elektrowni jądrowej. W tym przypadku punktem odniesienia jest Program Polskiej Energetyki Jądrowej, w którym rząd założył, że zaangażowanie krajowego przemysłu w wartości całego projektu wyniesie 40 proc.

Zobacz więcej: Jak bardzo biało-czerwona będzie polska elektrownia jądrowa

Jednak wszyscy dostawcy technologii, czyli Westinghouse, EDF i KHNP, ścigając się o zlecenie zapowiedzieli, że przy pierwszych blokach będzie on wynosił ok. 50 proc., a przy kolejnych – wraz z rosnącym doświadczeniem czy ulokowaniem części produkcji w Polsce – mógłby dojść nawet do 70 proc. (przynajmniej w opinii EDF i KHNP). Oczywiście pomijając, że obecnie kwestia realności tych zapowiedzi i ich wyegzekwowania jest równie mętna jak temat wyboru wykonawcy i modelu finansowania polskiej elektrowni jądrowej.

Zobacz też: Polscy dżentelmeni od atomu o pieniądzach nie mówią

Amerykanie pomogą sfinansować polski atom? Teoretycznie tak, ale…

W morskich wiatrakach szansę na przynajmniej wstępną weryfikację realnego local contentu mogłyby dać plany łańcucha dostaw materiałów i usług, które inwestorzy przekazują do Urzędu Regulacji Energetyki. Złożono je w czerwcu 2021 r., ale większość inwestorów te najbardziej ciekawe informacje postanowiło zastrzec tajemnicą przedsiębiorstwa.

Natomiast w czwartym kwartale 2022 r. miały do URE wpłynąć zaktualizowane plany. Jednak jak pisaliśmy już w lutym, regulator stoi na stanowisku, że nie ma podstawy prawnej do tego, aby zaktualizowane plany upubliczniać na swoich stronach.

Mimo tego postanowiliśmy upomnieć się o dostęp do tych dokumentów i choć trochę nam to zajęło, to finalnie pozyskaliśmy je z URE w trybie dostępu do informacji publicznej. Niestety i tym razem w większości przypadków najciekawsze fragmenty zostały opatrzone adnotacją „tajemnica przedsiębiorstwa” lub po prostu zamalowane na czarno. – O formie i zakresie ewentualnej anonimizacji decydowali autorzy przedmiotowych materiałów – zastrzegł URE w odpowiedzi na nasz wniosek.

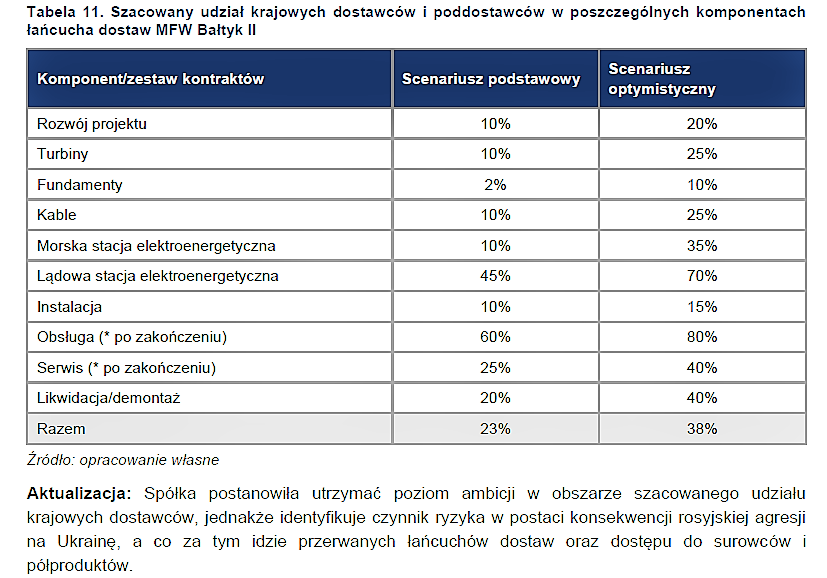

Najbardziej na plus po lekturze planów przedstawia się komunikacja ze strony inwestora farm Bałtyk II/Bałtyk III (1,4 GW), czyli joint-venture, które tworzą Polenergia i norweski Equinor. Zarówno w dokumentach z połowy 2021 r., jak i ich aktualizacji, zamieszczono nie tylko ogólne widełki procentowe (23-38 proc.) dla całych projektów, ale również tabelki z założeniami dla poszczególnych zadań.

Gdzie szukać polskich ogniw?

Pozostałych inwestorów postanowiliśmy więc wprost zapytać, czy przewidują osiągnięcie zapisanego w porozumieniu sektorowym poziomu 20-30 proc. polskiego local content.

– Przy realizacji inwestycji, jaką są morskie farmy wiatrowe, zależy nam na tym, by w całym łańcuchu dostaw udział polskich podmiotów był jak największy. Ostateczny efekt zależy jednak przede wszystkim od wyników postępowań przetargowych, które prowadzimy w sposób transparentny i konkurencyjny – przekazał mam Marcin Poznań, rzecznik prasowy PGE Baltica.

Do poziomu 20-30 proc. się nie odniósł, ale wymienił całkiem sporą listę krajowych podmiotów, które dotychczas zostały zakontraktowane do zadań projektowych, nadzorczych czy badawczych, m.in. Energoprojekt-Katowice, Energopomiar, Projmors, MEWO, ILF Polska, Wuprohyd, Antea Polska, Uniwersytet Morski w Gdyni, Państwowy Instytut Geologiczny czy Polska Akademia Nauk.

Krzysztof Bukowski, szef komunikacji Baltic Power, zaznaczył, że spółka jako sygnatariusz porozumienia sektorowego zobowiązał się do udziału polskich firm w projekcie na poziomie 20-30 proc. Zwrócił przy tym uwagę na udział w inwestycji Tele-Foniki w części kablowej oraz Enpromu w stacyjnej.

Ponadto elementy turbin mają być produkowane w nowej fabryce koncernu Vestas w Szczecinie. Z kolei grupa Smulders, odpowiedzialna za dostarczenie elementów przejściowych łączących fundamenty z wieżami turbin, część konstrukcji stalowych ma produkować w swoich polskich zakładach.

Na koniec dwa najmniejsze projekty, czyli F.E.W. Baltic II (0,35 GW) należący do niemieckiego RWE oraz BC-Wind (0,4 GW) prowadzony przez Ocean Winds (wspólny wiatrowy biznes portugalskiego EDP i francuskiego Engie), które jak na razie są również najmniej zaawansowane pod kątem kontraktacji dostaw.

– W scenariuszu bazowym przewidujemy dla projektu BC-Wind udział lokalny w łańcuchu dostaw na poziomie ponad 30 proc. Chcemy jednak stopniowo zwiększać ten udział, w zależności od tego, kiedy i jak będzie rozwijała się druga i trzecia faza MEW – poinformował nas Kacper Kostrzewa, dyrektor BC-Wind, dodając, że projektantem lądowej stacji jest polska firma P&Q, a PGNiG Gazoprojekt uczestniczy w przygotowaniu dokumentacji dla morskich kabli eksportowych.

Natomiast Sinje Vogelsang z biura prasowego RWE w odpowiedzi na nasze pytania podkreśliła, że koncern traktuje polski local content poważnie i stawia go jako wymóg w działaniach związanych z łańcuchem dostaw.

– Naszym celem jest osiągnięcie poziomu 20-30 proc. w fazie rozwoju i budowy i jesteśmy pewni, że zrealizujemy znaczną część polskich dostaw. W ostatniej ocenie zbliżyliśmy się już do docelowego zakresu i nadal istnieje duży potencjał do wykorzystania – zapewniła Vogelsang.

Z dotychczas komunikowanych zleceń wiadomo, że RWE lądową stację elektroenergetyczną powierzył konsorcjum General Electric i PILE Elbud. Niemniej sam projekt farmy w ostatnim czasie wyhamował.

Zobacz więcej: RWE może opóźnić polski projekt morskiej farmy wiatrowej. Powód? Sytuacja rynkowa

RWE: Projekt F.E.W. Baltic II zostanie oddany do końca dekady

Pytani przez nas inwestorzy oczywiście podkreślali też, że organizują wydarzenia i warsztaty dla wykonawców, które przyciągają setki przedstawicieli polskich firm zainteresowanych współpracą.

Realia inne niż polityka

Wobec tego jak postrzegać cele postawione w porozumieniu sektorowym? Zdaniem Jakuba Budzyńskiego, wiceprezesa Polskiego Towarzystwa Morskiej Energetyki Wiatrowej, poziom od 20 do 30 proc. polskiego local content jest bardzo ambitny i jego osiągniecie będzie dużym sukcesem.

– Politycznie stawianie tak wysokich celów może być zrozumiałe, ale realnie najbardziej kapitałochłonne elementy łańcucha dostaw, czyli turbiny, aktualnie nie są produkowane w Polsce. Już sam ten fakt sprawia, że co najmniej 50 proc. dostaw musi pochodzić z rynków zagranicznych – wyjaśnił Budzyński w rozmowie z portalem WysokieNapiecie.pl.

– Polskie firmy wciąż są przede wszystkim poddostawcami i podwykonawcami, a nie integratorami bardziej kompleksowych usług czy dostaw. Dlatego od działań inwestorów, możliwości i zainteresowania polskich dostawców i wykonawców, a także determinacji strony rządowej będzie zależało osiągnięcie, a potem wyegzekwowanie oczekiwanego poziomu local content – podkreślił.

Jednocześnie zastrzegł, że nie chodzi o to, żeby to był „koncert życzeń” z polskiej strony, bo jak w każdej branży otrzymanie zlecenia musi wiązać się z odpowiednią jakością usług czy produktów.

– Z drugiej strony trzeba obiektywnie przyznać, że tempo prac nad projektami jest bardzo duże, gdyż ruszyły one pełną parą po latach stagnacji, gdy pojawiła się ustawa offshorowa z gwarancjami pokrycia ujemnego salda. Tymczasem budowa bazy dostawców i wykonawców, a także ich certyfikacja, to bardzo czasochłonne procesy – wskazał Budzyński.

Doprecyzowania wymaga też samo pojęcie „local content”. Zgodnie z porozumieniem sektorowym oznacza on „udział przedsiębiorców z siedzibą w Polsce lub przedsiębiorców zagranicznych posiadających na terytorium RP oddział lub przedstawicielstwo i prowadzących działalność produkcyjną lub usługową na terenie RP, tworzących łańcuch dostaw w realizacji zamówień na potrzeby budowy i eksploatacji MFW w polskiej wyłącznej strefie ekonomicznej”.

– Trwają prace pomiędzy branżą offshore a stroną rządową, aby określić dokładną definicję local content, a także metodologię jego liczenia i raportowania. Co prawda będzie to w pewnej mierze działanie wsteczne, bo pewna część dostaw została już przez inwestorów zakontraktowana, ale z drugiej kluczowe w kontekście dalszego rozwoju morskiej energetyki wiatrowej w Polsce – podkreślił Budzyński.

Gdzie się jeszcze można podłączyć?

Wiceprezes oceniając potencjał polskich podmiotów w offshorowej części inwestycji wskazał, że aktualnie poza turbinami brakuje go także w przypadku wież wiatrowych, kompletnych konstrukcji wsporczych, kabli eksportowych czy usług instalacyjnych.

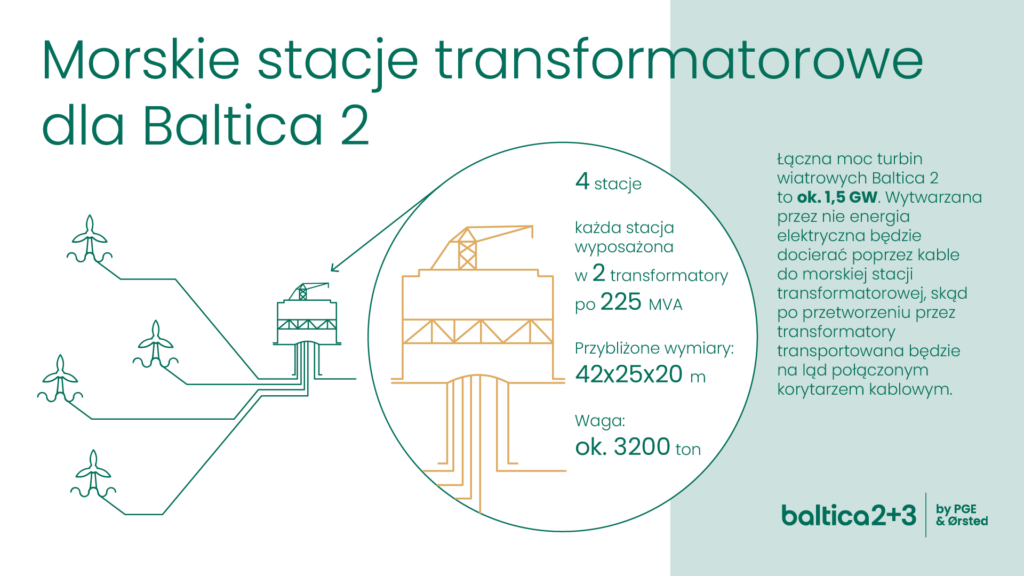

Istnieje on jednak w przypadku morskich stacji elektroenergetycznych, które dla przykładu w ubiegłym miesiącu PGE i Ørsted zamówiły konsorcjum duńskiej firmy SEMCO Maritime oraz wietnamskiego PTSC Mechanical & Construction.

PTMEW zamierza podjąć współpracę z SEMCO, aby w ramach pozyskanego kontraktu spółka jak najwięcej dostaw realizowała od polskich podwykonawców.

– Zakładamy, że podobne działania będzie też podejmować PGE. Produkcja elementów tego typu konstrukcji to zadanie, którego mogą się podjąć chociażby takie firmy jak Mostostal Pomorze, Stocznia Gdańsk, Energomontaż Północ-Gdynia z Grupy Przemysłowej Baltic, Stalkon czy wreszcie Crist Offshore – wyraził nadzieję Budzyński.

– W przypadku grupy Crist jej władze otwarcie deklarują gotowość do składania ofert w nadchodzących przetargach na generalne wykonawstwo kompletnej morskiej stacji elektroenergetycznej w formule „pod klucz”. Jedyne, czego firma na obecnym etapie nie będzie oferowała, to usługa instalacji obiektu na morzu – dodał.

Przypomniał również, że budowę floty na potrzeby offshore, zarówno serwisowej, jak i instalacyjnej zapowiada m.in. Lotos Petrobaltic, ale też inne polskie spółki z udziałem Skarbu Państwa oraz podmioty prywatne. Posiadanie kompetencji w tym obszarze jest kluczowe – nie tylko pod kątem rozwoju polskiego offshore, ale też eksportu tych usług.

Druga tura będzie dla nas?

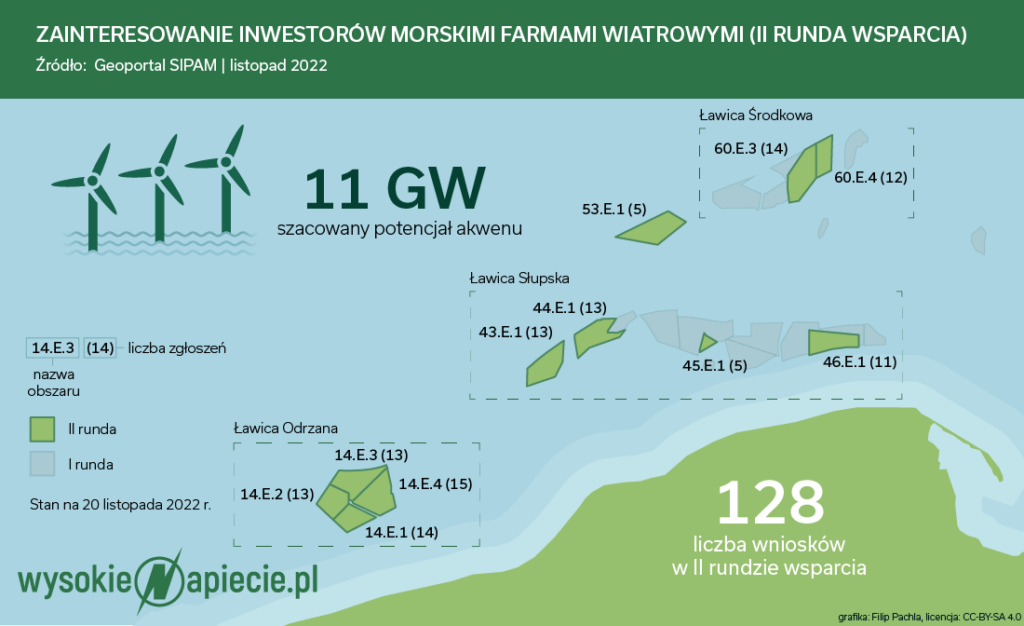

Pod koniec zapadły ostatnie rozstrzygnięcia dotyczące dziesięciu lokalizacji pod budowę kolejnych 11 GW mocy na Bałtyku. Po połowie podzieliły się nimi grupy Orlen oraz PGE, przy czym ta druga w jednej lokalizacji (sąsiedniej do Baltica 2) ponownie planuje współpracę z Ørstedem, a w dwóch innych z Eneą i Tauronem.

Co prawda ostateczne wyniki mogą się jeszcze zmienić w wyniku odwołań, ale na razie zapowiada się na niemal całkowitą – pod względem inwestorskim – „polonizację” drugiej tury rozwoju rynku offshore.

– Co do poziomu local content w drugiej fazie rozwoju rynku offshore jestem o wiele większym optymistą. Bazując na doświadczeniach z pierwszej fazy, a także patrząc na rosnące zainteresowanie polskich firm tą branżą, zakładam pułap 40 proc. jako cel, do którego być może będziemy mogli aspirować już za kilka lat, w horyzoncie 2030 r. – ocenił Budzyński.

– Zwróćmy też uwagę choćby na to, że Vestas inwestuje w fabrykę w Szczecinie, co pociągnie za sobą też lokalną kooperację. Polska zyska w ten sposób realny potencjał produkcyjny w najbardziej wartościowym obszarze rynku morskiej energetyki wiatrowej – podsumował.

Zobacz również: Vestas kupuje ST3 Offshore