Spis treści

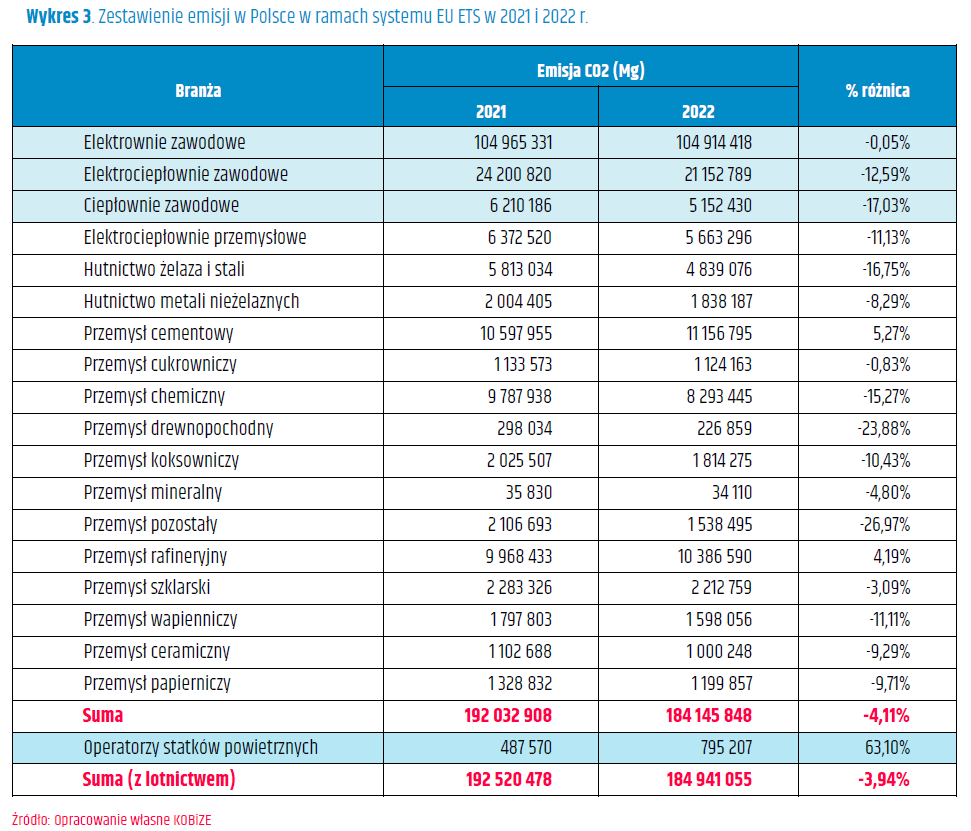

Krótkie, tabelaryczne podsumowanie emisji dwutlenku węgla w sektorach objętych systemem EU ETS opublikował w tym tygodniu Krajowy Ośrodek Bilansowania i Zarządzania Emisjami (KOBiZE). W ubiegłym roku wyniosły one 184,1 mln ton i były o 4 proc. niższe niż w 2021 r.

Najwięcej wyemitowały elektrownie zawodowe (104,9 mln ton), które zanotowały niemal identyczny wynik jak rok wcześniej – mimo rosnącej produkcji energii ze źródeł odnawialnych.

Zobacz też: Rekordowa produkcja energii elektrycznej w Polsce w 2022

Z drugiej strony istotne spadki zanotowały zawodowe elektrociepłownie (-12,6 proc.) i ciepłownie (-17 proc.) z emisjami wynoszącymi kolejno 21,1 mln ton oraz 5,1 mln ton. Można to wiązać zarówno z łagodniejszą zimą, jak i stopniowo postępującą dekarbonizacją dużego i średniego ciepłownictwa (EU ETS są objęte instalacje o mocy powyżej 20 MW).

Ceny energii w górę, emisje w dół

Szerzej warto przyjrzeć się emisjom w poszczególnych branżach przemysłu, który w minionym roku zmagał się dużymi wzrostami cen energii elektrycznej i gazu. Ponadto w wielu branżach był też widoczny spadek popytu.

Tak było chociażby w przemyśle drewnopochodnym, m.in. z powodu spowolnienia w branży budowlanej i słabszej koniunktury w branży meblarskiej. W efekcie ten sektor zanotował spadek emisji CO2 o prawie 24 proc. Wyraźny spadek odnotowały też powiązane z budownictwem przemysły wapienniczy (-11,1 proc.) oraz ceramiczny (9,3 proc.).

Ten drugi należał do najbardziej poturbowanych przez ceny gazu, czego doświadczyła choćby spółka Cerrad – jeden z największych producentów płytek ceramicznych w Polsce. O sytuacji tego sektora pisaliśmy obszernie w artykule pt. Polska ceramika potłuczona przez kryzys energetyczny.

Kolejny przykład dotyczy hutnictwa żelaza i stali (-17 proc.), które jest uzależnione od sytuacji nie tylko w budownictwie, ale też m.in. w motoryzacji czy branży AGD. Splot słabnących perspektyw gospodarczych i wysokich cen energii doprowadził chociażby do podjęcia przez ArcelorMittal decyzji o wstrzymaniu pracy jednego z wielkich pieców. Z kolei w powiązanym z produkcją stali przemyśle koksowniczym emisje spadły o ponad 10 proc.

Latem ubiegłego roku, gdy ceny gazu biły kolejne rekordy, nie tylko huty, ale też zakłady chemiczne w całej Europie wstrzymywały najbardziej energochłonne instalacje – zwłaszcza producenci nawozów. W Polsce spotkało to chociażby spółki z Grupy Azoty, czy Anwil należący do Orlenu. Branża chemiczna odnotowała w ubiegłym roku dwucyfrowy spadek produkcji większości wyrobów, a emisje CO2 w tym przemyśle spadły o 15 proc.

Znaczący spadek emisji był widoczny też w przypadku przemysłu papierniczego (9,7 proc.) oraz hutnictwa metali nieżelaznych (8,3 proc.). KOBiZE zbiorczo podaje też kategorię „przemysł pozostały”, choć bez dokładnego doprecyzowania objętych nią branż. Tu emisje spadły o prawie 27 proc. Natomiast elektrociepłownie przemysłowe zaliczyły spadek o 11,1 proc.

Zobacz też: Są wielcy wygrani, ale też przegrani rządowego programu dla energochłonnych

CO2 dostało skrzydeł

Wzrost emisji w ubiegłym roku zanotowano tylko w trzech sektorach: rafineryjnym (+4 proc.), cementowym (+5 proc.) i lotniczym (+63 proc.).

Ten ostatni wzrost jest przypisany dokładnie „operatorom statków powietrznych”. W ubiegłym roku, według danych Urzędu Lotnictwa Cywilnego, polskie lotniska obsłużyły 41 mln pasażerów – ponad dwa razy więcej niż w 2021 r.

Wciąż to jednak o 16 proc. mniej niż w poprzedzającym pandemię 2019 r. Wtedy emisje wyniosły 1,1 mln ton. Trzeba jednak pamiętać, że EU ETS są objęte tylko loty na trasach europejskich – w ramach EOG (UE plus Norwegia i Islandia).

Wzrost emisji w przemyśle rafineryjnym również można wiązać ze zwiększoną mobilnością czy też zapewne pomocą paliwową, której Polska udziela Ukrainie po zniszczeniu tamtejszych rafinerii przez Rosjan. Według danych Polskiej Organizacji Przemysłu i Handlu Naftowego produkcja paliw płynnych w 2022 r. wzrosła o 5 proc. – do 28 mln m sześc.

Zgodnie z danymi GUS w minionym roku spadła natomiast produkcja cementu – o 2,4 proc. Skąd więc wzrost emisji CO2 w tym sektorze? Prawdopodobnie można to tłumaczyć wzrostem produkcji klinkieru (+4,3 proc.), który jest głównym składnikiem cementu, a jednocześnie jego wypał jest najbardziej emisyjnym procesem w tym przemyśle.

Dlatego cementowniom, ale też hutom czy zakładom chemicznym, bardzo trudno będzie osiągnąć neutralność klimatyczną bez technologii wychwytywania, składowania/wykorzystania CO2 (CCS/CCU).

Zobacz więcej: Polskie CO2 musi pójść pod ziemię zamiast do atmosfery

Luka ETS coraz większa

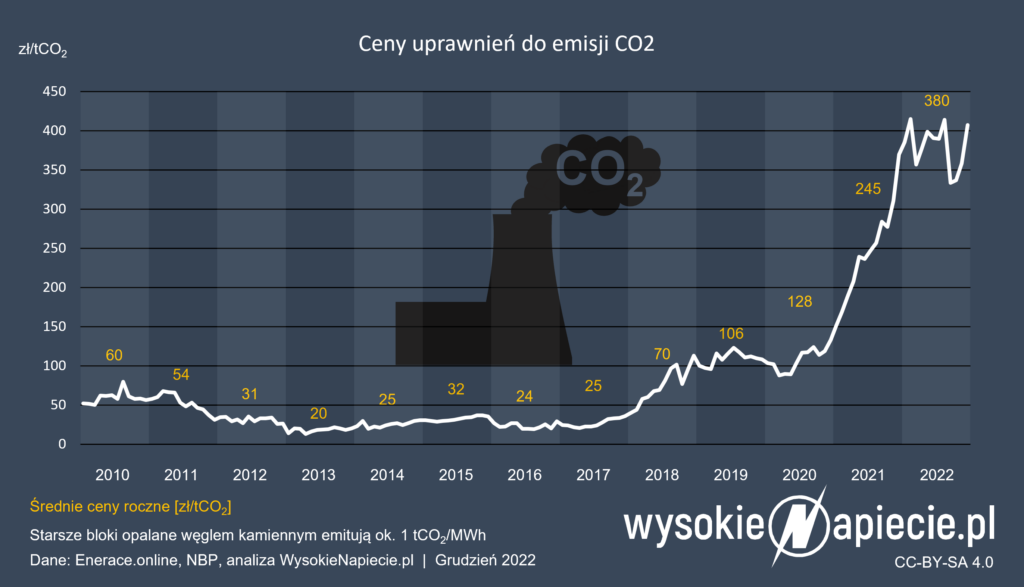

Emisje CO2 będą ciążyć Polsce coraz mocniej. Już pod koniec ubiegłego roku portal WysokieNapiecie.pl wyliczył, że w 2022 r. tzw. luka ETS, a więc pieniądze jakie wydane na import praw do emisji CO2, mogła wynieść ok. 33 mld zł.

Jak tłumaczyliśmy, w 2022 r. Polska sprzedała 62,9 mln (ton) uprawnień do emisji gazów cieplarnianych EUA, którymi objęta jest m.in. energetyka oraz 109,5 tys. uprawnień EUAA, którymi objęte są linie lotnicze. Łączna kwota sprzedaży wyniosła blisko 4,976 mld euro.

Jednocześnie polskie firmy – głównie energetyka węglowa – musiały kupić uprawnienia do emisji CO2 za granicą, bo krajowa pula praw okazała się dla nich niewystarczająca. Po zsumowaniu darmowych uprawnień przyznawanych polskiemu przemysłowi oraz uprawnień jakie sprzedał rząd, okazało się, że w 2022 r, zabraknąć mogło nam uprawnień do emisji ok. 86 mln ton CO2.

To największy deficyt w historii, bo w latach 2013-2021 brakowało nam średniorocznie po ok. 46 mln EUA. W poprzednich latach braki nie były jednak specjalnie odczuwalne, bo uprawnienia były stosunkowo tanie.

Redukcja przyspiesza

Tymczasem regulacje dotyczące CO2 będą się zaostrzać. Pod koniec kwietnia tego roku Rada UE przyjęła akty prawne związane z ograniczaniem emisji w ramach pakietu „Fit for 55”. Nowe przepisy m.in. zwiększają do 62 proc. przewidzianą na 2030 r. redukcję emisji w sektorach objętych systemem (w porównaniu z poziomami z 2005 r.).

Ponadto w ramach wprowadzanych zmian systemem EU ETS po raz pierwszy zostaną objęte emisje z żeglugi – stopniowo od 2024 r. Natomiast bezpłatne uprawnienia emisyjne zostaną stopniowo wycofane z lotnictwa i od 2026 r. wszystkie uprawnienia będą podlegać aukcji.

Ponadto zostanie utworzony nowy odrębny system dla budynków, transportu drogowego oraz dla dodatkowych sektorów (głównie drobnego przemysłu). Ma to zapewnić racjonalne pod względem kosztów redukcje emisji w sektorach, w których do tej pory trudno było obniżyć emisyjność

Od 2027 r. system ten będzie stosowany do dystrybutorów dostarczających paliwa do spalania w budynkach, w transporcie drogowym i w dodatkowych sektorach. Przewidziano zabezpieczenie, zgodnie z którym, jeżeli w okresie poprzedzającym uruchomienie nowego systemu cena ropy naftowej i gazu będzie wyjątkowo wysoka, start systemu zostanie odroczony do 2028 r.

Ochroną dla unijnych emisyjnych branż przemysłu przed przed importem z krajów o mniejszych ambicjach klimatycznych ma być z kolei graniczny podatek węglowy (CBAM). Chodzi o takie produkty jak m.in. cement, stal, aluminium, wodór, nawozy czy energia elektryczna.

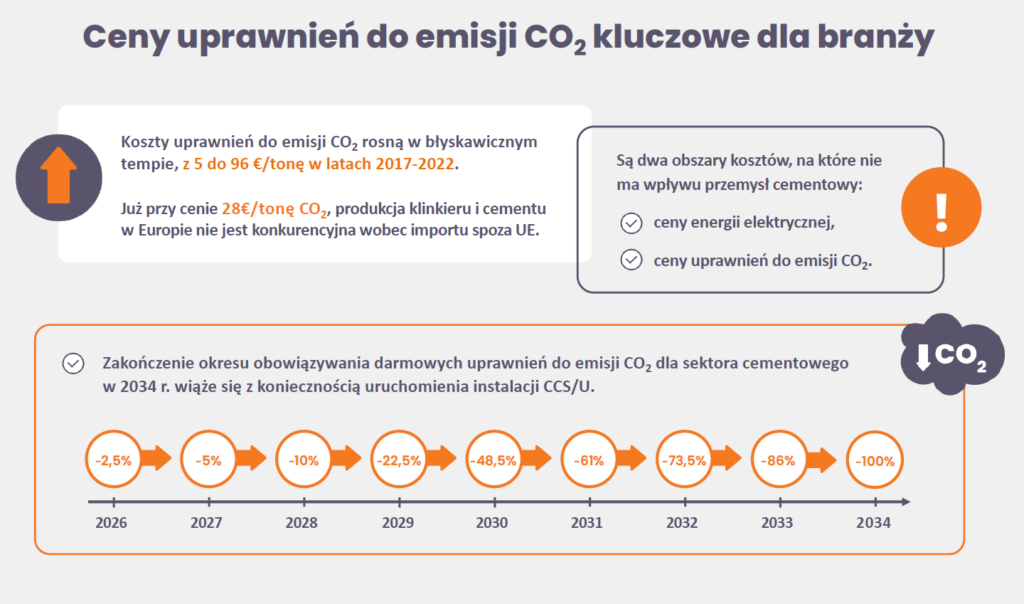

Do końca 2025 r. mechanizm ten będzie stosowany tylko w formie obowiązku sprawozdawczego. Następnie CBAM będzie wprowadzany stopniowo i równolegle do wycofywania bezpłatnych uprawnień, których pula ma być systematycznie zmniejszana – aż do całkowitego wycofania w 2034 r.

Redukcja bezpłatnych uprawnień budzi obawy europejskiego przemysłu energochłonnego. Sektor argumentuje to tym, że może to obniżyć konkurencyjność firm, jeśli CBAM okaże się nieskutecznym mechanizmem weryfikacji emisyjności importowanych do UE produktów.

Cały pakiet „Fit for 55” ma pozwolić UE, aby zmniejszyć do 2030 r. unijne emisje gazów cieplarnianych netto o co najmniej 55 proc. w porównaniu z poziomem z 1990 r. Natomiast do 2050 r. UE ma osiągnąć neutralność klimatyczną.