Spis treści

Przekierowanie prywatnych funduszy na transformację energetyczno-klimatyczną to zadanie, z którym Komisja Europejska próbuje się zmierzyć od lat. Główne filary unijnej polityki zrównoważonego finansowania to obowiązek publikowania informacji przez przedsiębiorstwa i instytucje finansowe w obszarze niefinansowym ( ESG – Environmental, Social responsibility, corporate Governance – środowiskowa i społeczna odpowiedzialność oraz i ładu korporacyjnego) oraz taksonomia czyli klasyfikacja działalności przyczyniających się do realizacji celów klimatycznych, środowiskowych, gospodarki obiegu zamkniętego i ochrony bioróżnorodności. Sektor finansowy, inwestorzy i przedsiębiorcy muszą to należycie uwzględniać w decyzjach inwestycyjnych.

Ostatnie lata przyniosły prawdziwy boom na rynku „zrównoważonego” finansowania.

Spółki energetyczne chcą być bardziej zielone za tańsze pieniądze

Polskie grupy energetyczne przekonują się, jak korzystać z „zielonego” finansowania na prowadzenie bieżącej działalności i inwestycji. Energa już w 2019, a następnie w 2020 r otrzymała kredyty ESG, powiązane z zaangażowaniem spółki w zrównoważony rozwój. Przy odpowiednio wysokim ratingu ESG koszty kredytu spadają. Energa od tamtego czasu sukcesywnie poprawia punktację w rankingu Moody’s ESG Solutions.

Tauron jesienią 2020 r. przeprowadził emisję na 1 mld zł obligacji zrównoważonego rozwoju, które obligującą spółkę do redukcji emisji CO2 średniorocznie o 2 proc. oraz zwiększenia mocy w OZE średniorocznie o 8 proc. Pół roku potem PKN Orlen wyemitował zielone obligacje na 0,5 mld euro, na które popyt był kilkukrotnie wyższy.

Na początku tego roku Enea podpisała umowę z konsorcjum banków na kredyt „powiązany ze zrównoważonym rozwojem” do 2,5 mld zł. Finansowania ma udzielić konsorcjum banków PKO BP, BGK, Pekao SA, Alior oraz chiński Bank of China (Europe). Mniejszą część – do 1 mld zł – spółka przeznaczy na działania bieżące, z wyłączeniem tych dotyczących węgla kamiennego. Pozostały kredyt spółka ma przeznaczyć na sieć dystrybucyjną i OZE, przy czym marża banków od udzielanego kredytu będzie powiązana ze wskaźnikiem zmniejszenia emisji CO2 przez Eneę oraz udziałem źródeł OZE, co się składa na „Wskaźniki Zrównoważonego Rozwoju”. Prawidłowość obliczeń Wskaźników Zrównoważonego Rozwoju będzie potwierdzana przez niezależnego audytora – podała Enea.

Czytaj także: Czarne spółki mają pod górkę w bankach

Podobny kredyt zawarła w marcu PGE, do kwoty 2,3 mld zł. Uczestnikami konsorcjum są: PKO BP, Pekao SA, Alior, Santander oraz europejskie oddziały dwóch chińskich banków: Bank of China i Industrial and Commercial Bank of China. Umowa kredytowa ma dla nas szczególny wymiar ponieważ bezpośrednio wiąże koszt finansowania z ratingiem ESG Grupy PGE. Koncentracja na zrównoważonym rozwoju PGE realnie umożliwia nam tańsze pozyskanie środków finansowych na inwestycje. Jest to kierunek, w którym Grupa PGE będzie podążać, tym samym ograniczając koszty transformacji energetycznej w Polsce – mówił cytowany w komunikacie prezes PGE Wojciech Dąbrowski.

Póki co jednak PGE nie ma ratingu ESG. Jak poinformowała portal WysokieNapiecie.pl spółka, obecnie jest w trakcie wyceny ratingowej.

Pierwszy w historii krajowej bankowości kredyt powiązany ze wskaźnikami środowiskami (tzw. SSL czyli sustainability linked loan) dostała też spółka górnicza – Jastrzębska Spółka Węglowa. Kwota jest niebagatelna – 1,6 mld zł do 2030 r. Ale w konsorcjum banków znalazły się tylko instytucje kontrolowane przez Skarb Państwa – m.in BGK, PKO BP, Pekao SA, Agencja Rozwoju Przemysłu oraz Korporacja Ubezpieczeń Kredytów Eksportowych. Jak tłumaczył prezes JSW Tomasz Cudny, prywatne banki reagują alergicznie na hasło „węgiel”, mimo iż JSW wydobywa węgiel koksujący potrzebny do wytopu stali, uznany za surowiec strategiczny w UE.

Kredyt przyznany JSW zawiera wskaźniki obniżenia emisji, które spółka powinna co roku wypełniać – redukcję gazów cieplarnianych o 30 proc. i wychwytywanie metanu o 50 proc. do 2026 r. 95 proc. wychwyconego metanu ma być wykorzystane, głównie do wytwarzania prądu i ciepła. JSW chce też za pieniądze z kredytu postawić 80 MW fotowoltaiki.

Najciekawsze jest jednak to, że spółka zgodziła się aby niezależny audytor co roku kontrolował wywiązywanie się z celów emisyjnych. Jeśli nie zostaną wykonane, JSW wpłaci bliżej nieokreśloną kwotę na jakąś organizację zajmującą się ochroną środowiska. Od wykonania celów emisyjnych zależy też marża kredytu – wzrośnie, choć nie wiadomo o ile, w przypadku problemów.

Greenwashing w finansach i niejasna taksonomia

„Zrównoważone” finansowanie szybko zyskało na popularności. Jak się szybko okazało, składane deklaracje nie zawsze przekładają się na rzeczywiste efekty. Brakuje danych i przejrzystej sprawozdawczości z tego, co firmy dokładnie robią, pozyskując finansowanie na „zrównoważone” inwestycje. Greenwashing, czyli przedstawianie swojej działalności jako bardziej ekologiczna niż jest w rzeczywistości, dotyczy nie tylko produktów sprzedawanych klientom, ale też papierów finansowych oferowanych inwestorom.

Bloomberg News przeanalizował ponad sto emisji obligacji związanych ze zrównoważonym rozwojem o wartości prawie 70 miliardów euro, które globalne firmy sprzedały inwestorom w Europie – najbardziej dojrzałym rynku zrównoważonych produktów finansowych. Agencja stwierdziła, że większość z tych emisji jest powiązana z celami klimatycznymi, które są słabe, nieistotne, a albo nawet już przez firmy osiągnięte. W końcu są to dobrowolne umowy między dwiema stronami. Przedsiębiorcy dostają więc coś za nic: tańsze finansowanie i reputację, bez żadnego rzeczywistego wysiłku w celu osiągnięcia celów klimatycznych.

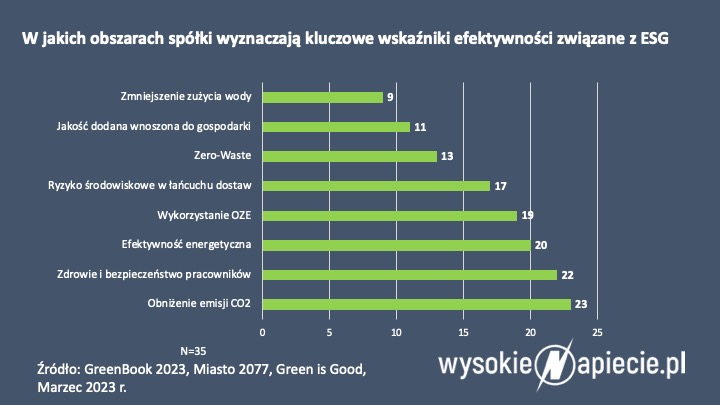

Portal Green is Good przeprowadził w ubiegłym roku ankietę o podejściu do ESG wśród polskich spółek giełdowych. Uczestnicy ankiety zwracali uwagę, że obecnie kładzie się tu zbyt duży nacisk na raportowanie, podczas gdy realne działania socjalne czy środowiskowe są mniej zauważalne. “Doskonałym przykładem jest taksonomia unijna. Zrobiono wokół niej ogromne zamieszanie na poziomie regulacyjnym. Tymczasem inwestorzy i banki wysyłają jasne sygnały, iż takie narzędzie jest dla nich niejasne i bezużyteczne” – brzmiała jedna z odpowiedzi. Pojawiła się też opinia, że chociaż idea jest pożyteczna i niektóre firmy naprawdę czynią dużo dobrego, to wiele korporacji zrobiło z niej narzędzie marketingowe, sposób kreowania się na organizacje społecznie odpowiedzialne – czytamy w raporcie Green Book 2023.

Zielone obligacje dostaną złoty standard

Jednym z działań, które mają przeciwdziałać greenwashingowi na rynku europejskim, ma być ustanowienie złotego europejskiego standardu dla tzw. zielonych obligacji, zwanych również „obligacjami ESG”. Porozumienie w tej sprawie między Parlamentem Europejskim i Radą UE Europejską osiągnięto 28 lutego. Standard przewiduje zastosowanie taksonomii do planowanych z emisji obligacji inwestycji. Dopuszcza zainwestowanie do 15 proc. wpływów z emisji zielonych obligacji w działalność gospodarczą, która spełnia wymogi taksonomii, ale dla której nie ustalono jeszcze kryteriów technicznych pozwalających określić, czy działalność przyczynia się do osiągnięcia celu ekologicznego. Przepisy wprowadzą również przejrzysty proces raportowania dotyczący wykorzystania wpływów ze sprzedaży obligacji i sposób, w jaki zewnętrzne firmy weryfikują spełnienie zielonego standardu. Ma też powstać rejestr takich weryfikatorów.

Z rocznym obrotem 100 bilionów euro, europejski rynek obligacji jest najpopularniejszą opcją pozyskiwania funduszy przez przedsiębiorstwa i rządy. Jeśli EUGBS zostanie powszechnie przyjęte przez emitentów, inwestorów, ubezpieczycieli i innych uczestników rynku, może to pomóc ograniczyć greenwashing w finansach.

UE zrobiła duży krok w kierunku zazieleniania tego ogromnego rynku, przyjmując pierwsze na świecie rozporządzenie w sprawie zielonych obligacji. Ale poszliśmy również dalej, wiążąc zielone obligacje z ogólną zieloną transformacją całej firmy – ocenił europoseł-sprawozdawca stanowiska Parlamentu Europejskiego Paul Tang.

Parlament Europejski podaje, że rynek zielonych obligacji stanowi teraz 3-3,5 proc. emisji obligacji. Z kolei SP Global ocenia cały udział obligacji powiązanych ze zrównoważonym rozwojem (GSSSB – zielonych, społecznych, zrównoważonych) na 14-16 proc. w tym roku.

Raporty ESG pod lupą

Duże zmiany czekają też raportowanie pozafinansowe. Od przyszłego roku zaczną obowiązywać jednolite europejskie standardy raportowania zrównoważonego rozwoju. To ma zapewnić porównywalność i wiarygodność danych dotyczących ESG. . Jednolite zasady raportowania obejmą na początek duże spółki giełdowe, banki i ubezpieczycieli, a potem stopniowo mniejsze przedsiębiorstwa. W Polsce raportowanie będzie dotyczyć ponad trzech tysięcy polskich spółek, w Unii Europejskiej – ok. 50 tys. firm.

– Ustawa o wdrożeniu ESG i konieczności raportowania działań niefinansowych stawia wymaganie, aby poświadczenie, że energia jest zielona, szło wyłącznie w parze z faktycznym zakupem zielonej energii, a nie jako odrębny instrument. To koniec greenwashingu. Jednocześnie przywiązanie świadectwa do faktycznie wytworzonej energii elektrycznej może spowodować wzrost zainteresowania umowami cPPA – czyli na zakup energii prosto od producenta. Te umowy bowiem gwarantują, że na pewno kupujemy prawdziwie zieloną energię. Wdrożenie ESG de facto kończy z procederem „farbowania” energii z czarnej na zieloną za pomocą świadectw pochodzenia – uważa Zbigniew Kinal, prezes firmy Ozeos, kontraktującej energię z OZE.

Czytaj także: Firmy mówią, że są „zrównoważone” i „ekologiczne”. Czy ktoś to sprawdza?

Kosztowne ubezpieczenie węgla

Jak można było usłyszeć podczas konferencji ubezpieczycieli prezentującej Global Risks Report 2023 – raport przygotowany w oparciu o opinie 1,3 tys. ekspertów ds. ryzyka i 12,6 tys. menedżerów, bardzo ważny stał się przy ocenie wskaźników ESG miks energetyczny. To właśnie na to przede wszystkim zwraca teraz uwagę sektor finansów, bo jest to też bardzo prosty do zweryfikowania wskaźnik.

Do tej pory najbardziej problematycznym paliwem był węgiel, ubiegły rok pokazał, że ryzykowna jest ekspozycja na gaz, więc przedsiębiorcy niemal od razy chcą przestawić się na odnawialne źródła energii. Te inwestycje wspierają też banki i ubezpieczyciele.

Czytaj także: Firmy chcą zmniejszyć ślad węglowy

Jak oceniali eksperci ubezpieczeniowi, węglowa branża energetyczna będzie musiała „sprytnie podchodzić do zarządzania swoim ryzykiem w atmosferze rosnących stawek”.

– Od 2015 roku obserwujemy na międzynarodowych rynkach ubezpieczeniowych nasilenie się trendów prowadzących do dezinwestycji w sektorze węglowym. Wiele wskazuje na to, że w perspektywie następnych 10 lat pojemność rynku ubezpieczeniowego, udostępniona branży węglowej oraz energetyce opartej na węglu, może nie spełnić oczekiwań firm z tej branży. Według szacunków największych firm ubezpieczeniowych, np. Munich Re, katastrofy naturalne, wiązane przez wielu ze zmianami klimatu wywoływanymi przez człowieka, odpowiadają za 82 mld USD szkód ubezpieczeniowych rocznie. Zmniejszający się rynek, przy rosnących cenach w gospodarce i wzrastającej wartości szkód, zapewne skutkować będzie wyższymi kosztami ubezpieczeń dla branży węglowej. Prawdopodobnie, w kolejnych latach energetyka oparta na węglu będzie musiała w większym stopniu polegać na bardziej zróżnicowanych metodach zarządzania ryzykiem niż ubezpieczenia – ocenił Marcin Zimowski, dyrektor biura brokera Marsh w Poznaniu.

W Polsce główni ubezpieczyciele wskazują jednocześnie, że szybkie odejście od aktywów węglowych nie przyniesie równie szybkiej transformacji po drugiej stronie. – Cały czas ubezpieczamy „czarną energię”, w perspektywie kilku lat nie zastąpimy jej w Polsce energią odnawialną. Nasza polityka jest nastawiona na transformację z polską gospodarką – argumentował Paweł Pawlik z departamentu produktów i taryfikacji klientów korporacyjnych, TUiR Warta.

Powołany przez ONZ Net-Zero Insurance Alliance zrzesza 30 wiodących ubezpieczycieli i reasekuratorów reprezentujących około 15 proc. światowego wolumenu składek na całym świecie. Zobowiązali się do przejścia swoich portfeli ubezpieczeniowych i reasekuracyjnych na zerową emisję gazów cieplarnianych netto do 2050 r. Do tej inicjatywy należy między innymi Axa, Aviva, Munich Re, Swiss RE, Lloyd’s. Jak zauważa stowarzyszenie Rozwój Tak – Odkrywki Nie, brytyjski Lloyd’s of London, który jest jednym z reasekuratorów PZU, zapowiedział wprowadzenie ram wyjścia z węgla w 2020 r., ale potem wycofał się z tego.

OZE czyli ryzyko nowych technologii

Branża ubezpieczeniowa musi teraz być przygotowana na dynamiczny rozwój branży OZE. I nie chodzi tylko o elektrownie słoneczne czy wiatrowe, ale też magazyny energii czy elektrolizery, a wkrótce także morską energetykę wiatrową. To nowe technologie, więc eksperci ubezpieczeniowi mają problem z tym, jak je wycenić.

– Dynamiczny rozwój tego sektora energetyki może powodować pewne problemy pomimo niekwestionowanego pozytywnego znaczenia dla klimatu. Zielona energia jest z jednej strony szansą na zahamowanie zmian klimatu, z drugiej zaś zbyt agresywny jej rozwój, może być dyskusyjny z punktu widzenia ochrony przyrody. Coraz częściej zdajemy sobie sprawę, że trudno będzie znaleźć wyważony kompromis. Rynek ubezpieczeniowy od początku wspiera rozwój odnawialnych źródeł energii i wprowadza nowe, atrakcyjne rozwiązania i dedykowane produkty. Uważnie obserwuje przy tym potencjalny ich wpływ na ochronę środowiska w dłuższej perspektywie. Nie wystarczy zapewnić farmom wiatrowym czy instalacjom fotowoltaicznym ochronę mienia czy urządzeń, pytanie – jakie rozwiązania będą dla nich optymalne w sytuacji wystąpienia szkód w przyrodzie – zauważa Agnieszka Michałowska, dyrektor działu klienta strategicznego w Marsh Polska.

Kryzys klimatyczny może poczekać?

Tegoroczny Global Risks Report 2023 wskazuje, że jesteśmy świadkami powrotu dawnych zagrożeń – inflacji, kryzysu kosztów utrzymania, wojen handlowych, odpływów z rynków wschodzących, niepokojów społecznych oraz napięć geopolitycznych. Dopełnienie globalnego krajobrazu ryzyka stanowią stosunkowo nowe wyzwania, jak kryzys zadłużeniowy, niski wzrost gospodarczy, malejące inwestycje czy spadek rozwoju społecznego. Dopiero w perspektywie 10-letniej ankietowani menedżerowie wskazali ryzyka związane ze zmianami klimatu: niepowodzenie w łagodzeniu tych zmian, w adaptacji do nich, katastrofy ekologiczne i utratę bioróżnorodności.