Spis treści

Podatek od nadmiernych zysków firm spółek zajmujących się wydobyciem i rafinacją ropy naftowej oraz wydobyciem węgla Rada UE przyjęła w rozporządzeniu w październiku 2022 r. Podatek obejmuje firmy, które osiągają 75 proc. przychodów ze sprzedaży ropy lub jej rafinacji, węgla oraz koksu. Wynosi 33 proc. od dochodu, który przekracza 20 proc. średniego dochodu z lat 2018 -2022. Ponieważ podatki w UE trzeba, zgodnie z Traktatem UE, uchwalać jednomyślnie, a część państw była przeciw, Komisja Europejska podatek nazwała eufemistycznie „składką solidarnościową”.

Dochody z domiaru mają pójść na złagodzenie skutków wzrostu cen energii, m.in wsparcie ubogich gospodarstw domowych czy przedsiębiorstw energochłonnych.

Czytaj więcej: Ropa i gaz dały zarobić. Ile i komu zabierze unijny podatek od nadzwyczajnych zysków?

Rozporządzenie jest stosowane bezpośrednio więc obowiązuje wszystkie państwa. Większość krajów UE już ten podatek stosuje.

Rozporządzenie się nie podoba….

Polska jednak na razie wprowadziła tylko jedną „nogę” rozporządzenia– pułap na ceny prądu i podatek od przychodów powyżej pułapu. Podatek od nadzwyczajnych zysków w wersji unijnej na razie nie był rozważany, wicepremier Jacek Sasin wypuścił tylko balon próbny w postaci podatku od nadzwyczajnych zysków wszystkich przedsiębiorstw, ale szybko się z tego wycofał.

Jeszcze 26 stycznia na posiedzeniu sejmowej komisji ds. UE wiceminister klimatu Anna Łukaszewska-Trzeciakowska tłumaczyła posłom, że podatek to „niebezpieczny wyłom traktatowy” bo powinien być uchwalany jednomyślnie. Dodała, że Polska uważa iż państwa powinny mieć jak największą swobodę w kształtowaniu podatku od nadmiernych zysków, tak aby „unikać obciążeń spółek o charakterze strategicznym i nie hamować kluczowych inwestycji”.

Żaden z siedzących na komisji posłów nie okazał się na tyle przytomny żeby zapytać czy KE zażądała już od Polski wprowadzenia podatku ani czy Polska, tak wobec niego krytyczna, zamierza zaskarżyć podatek do Trybunału Sprawiedliwości UE. Prawdopodobnie zresztą posłowie nie wiedzieli, o co w ogóle chodzi.

Tymczasem wg informacji portalu WysokieNapiecie.pl Bruksela już zapytała Warszawę, co tam się u nas dzieje z podatkiem od nadmiernych zysków. Resort klimatu zaczął więc zbierać informacje od spółek, żeby zasięgnąć języka, kto ewentualnie mógłby ten podatek zapłacić.

Na razie odbyło się spotkanie z firmami wydobywającymi węgiel kamienny – Jastrzębską Spółką Węglową, Polską Grupą Górniczą, Bogdanką, Tauronem Wydobycie, a także prywatną PG Silesią. Spółki przesłały resortowi swoje dane finansowe za 2022 r.

Nie wiadomo, czy rozpoczęły się już konsultacje z potencjalnym największym płatnikiem tego podatku – PKN Orlen. Nasze źródła w spółce twierdzą, że nic o planach resortu klimatu nie wiedzą. Jeszcze na początku stycznia Janusz Szewczak, wiceprezes naszego paliwowego czempiona, na spotkaniu z dziennikarzami powtarzał argumenty rządu, że dodatkowe obciążenie zmniejszy możliwości inwestycyjne spółki, a tym samym utrudni transformację energetyczną.

Ale pieniądz nie śmierdzi…

Według naszych źródeł w rządzie prace nad podatkiem jednak się toczą. – Projekt pojawi się raczej szybciej niż później – taką deklarację usłyszeliśmy od jednego z urzędników.

Pomimo narzekania na niezgodną z unijnym traktatem procedurę, w jakiej uchwalono podatek, rząd nie zdecydował się na razie go zaskarżyć do TSUE i – według naszych informacji – na razie nie ma takich zamiarów. Zaskarżył za to unijne rozporządzenie o oszczędzaniu gazu.

Tymczasem skargę do TSUE złożył amerykański potentat paliwowy Exxon. Według „Wall Street Journal” spółka powołuje się na te same argumenty co polski rząd – niezgodność domiaru z art. 122 Traktatu UE, który przewiduje, że uchwalanie podatków musi być jednomyślne.

Jaki może wyglądać polska wersja unijnego domiaru? Unijne rozporządzenie jest na tyle ogólne, że polski rząd ma duże pole do popisu. Może objąć podatkiem rok 2022 i 2023, ale może też tylko 2023 r. Problemy pojawią się też przy obliczaniu 75 proc. przychodów ze sprzedaży ropy czy węgla w niektórych firmach – unijne rozporządzenie otwiera duże możliwości do interpretacji.

Tutaj otwiera się furtka dla Jastrzębskiej Spółki Węglowej. Nasza najbogatsza górnicza spółka może twierdzić, że powyżej 25 proc. przychodów ma z z wytwarzania i handlu „cudzym” koksem, a nie tylko z samej jego produkcji. Finanse Polskiej Grupy Górniczej są tak zagmatwane, że trudno nawet pokusić się o analizę czy obejmie ją podatek.

Czytaj więcej: Odkrywamy tajemnice finansów Polskiej Góry Górniczej

Z kolei Bogdanka będzie miała w 2022 r. spadek zysku o ponad 100 mln zł z powodu trudnych warunków geologicznych.

Na pierwszy rzut oka kandydatami do unijnego domiaru będą zatem Tauron Wydobycie – niedawno przejęty przez Skarb Państwa od Tauronu oraz prywatna PG Silesia. Kopalnie Tauronu miały do października 2022 r. 65 mln zł zysku, wcześniej długie lata jechały na stratach więc teoretycznie mieszczą się w widełkach unijnego domiaru. Wzrost zysku o 600 proc. zanotowała po 3 kw. 2022 r. PG Silesia.

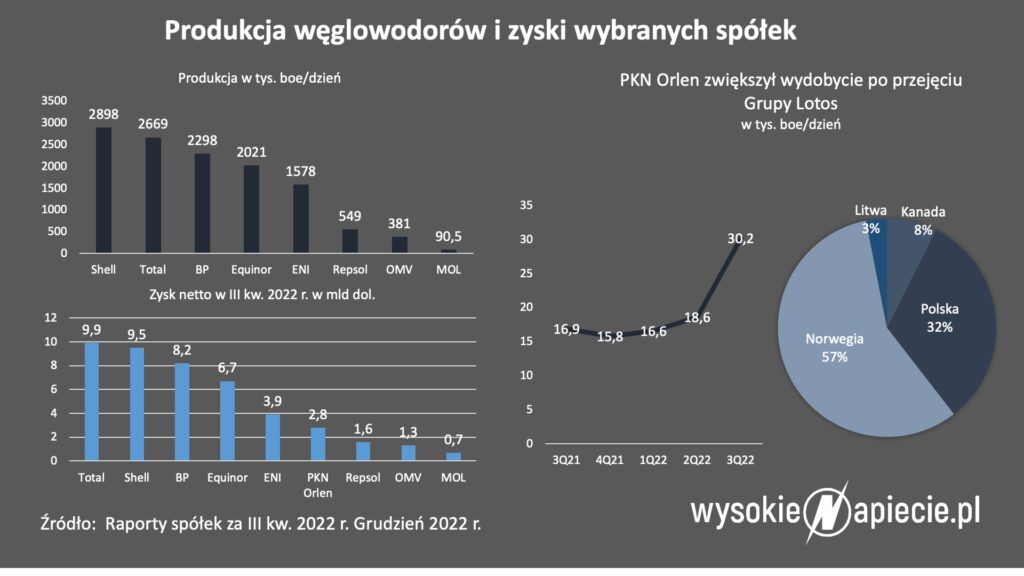

Ewentualny domiar dla obu spółek węglowych będzie miał znaczenie dla nich samych, ale nie dla fiskusa – dochód rzędu 200 mln zł nie będzie wielką pomocą dla ministra finansów, który musi znaleźć ok. 100 mld zł na wszystkie wydatki związane z kryzysem energetycznym. Dużo większy ciężar gatunkowy będzie miało ewentualne obciążenie JSW i PKN Orlen – tutaj w grę mogą wchodzić miliardy zł.

Próba wprowadzenia podatku narazi rząd na konflikt z bardzo wpływowymi spółkami, a zwłaszcza związkami zawodowymi. A przypomnijmy, że w JSW już toczy się spór płacowy – związkowcy domagają się dużo większych podwyżek niż chce im dać zarząd.

Nic dziwnego, że rząd chce wprowadzić podatek „szybciej niż później” – im bliżej wyborów, tym mniejsza szansa na jego uchwalenie.