W związku z artykułem pt. „Węgla mamy już za dużo, ale go brakuje”, który ukazał się 17 stycznia br. na portalu Wysokienapiecie.pl, Polska Grupa Górnicza S.A. wyjaśnia nieścisłe informacje znajdujące się w tekście. Nieprawdą jest, że PGG S.A. podyktowała energetyce „słone ceny”, czego konsekwencją mają być według redakcji „rekordowe zyski” i nieuzasadniona podwyżka cen węgla. Tezy zawarte w tekście są dużymi uproszczeniami, wywodzącymi się na dodatek z nieprawdziwych i nieaktualnych danych dotyczących m. in. kosztów działalności spółki i cen węgla.

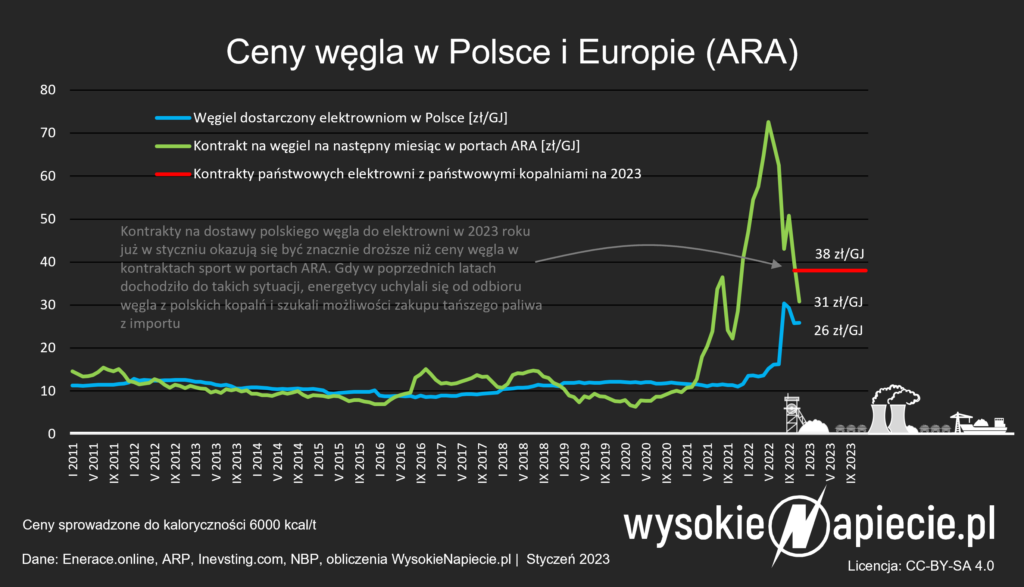

Nieprawdą jest, że koszty wydobycia w PGG S.A. nie przekraczają 15 zł za GJ, ponieważ w rzeczywistości poziom kosztów kwalifikowanych w PGG S.A. jest znacznie wyższy i wyniesie w 2023 roku 39 zł za GJ. Koszt kwalifikowany będzie więc o 14 zł/GJ większy niż w zeszłym roku i 22 zł/GJ wyższy niż w 2021 roku. Na taki stan rzeczy – o czym spółka już informowała – wpływ ma przede wszystkim sytuacja rynkowa związana z wojną na Ukrainie i związane z tym drastyczne podwyżki cen energii, materiałów, usług oraz maszyn i urządzeń niezbędnych do funkcjonowania zakładów PGG S.A. Tylko same koszty zakupu energii dla kopalń PGG S.A. oraz materiałów (głownie stali) i usług wzrosły pomiędzy rokiem 2021, a 2023 o średnio o 200 proc! Wydatki inwestycyjne z powodu wzrostu cen maszyn i urządzeń oraz wzrostu liczby zbrojonych ścian zwiększyły się pomiędzy rokiem 2021, a 2023 o 158 proc!

Z przedstawionych wyliczeń jasno wynika, że kontrakty na sprzedaż węgla zawarte przez PGG S.A. z energetyką zawodową na 2023 rok odzwierciedlają realne koszty działalności spółki. Kontraktów cenowych w żadnym wypadku nie można więc określić mianem „wygórowanych”, a PGG S.A. nie wykorzystuje jak twierdzi portal sytuacji. Spółka jedynie dostosowuje umowy do warunków rynkowych.

Opublikowana w środę 18 stycznia przez ARP cena zakupu węgla importowanego przez krajowych odbiorców za m-c listopad 2022 r. wyniosła 51,50 zł/GJ, natomiast narastająco od początku 2022 roku 48,66 zł/GJ.

Aktualne prognozy rynkowe jak i fakt akceptacji cen przez wszystkich innych odbiorców węgla wskazują, że oferta PGG dla polskiej energetyki i ciepłownictwa jest atrakcyjna, a co najważniejsze pozwala produkować energię elektryczną i cieplną dla polskich odbiorców taniej niż z surowców pozyskiwanych z importu.

Całkowicie nieuprawiona jest także teza portalu Wysokienapiecie.pl o rzekomych rekordowych zyskach PGG S.A. i całego górnictwa, które nie podlegają opodatkowaniu od nadmiarowych zysków. Dodatni wynika finansowy brutto PGG S.A. za rok 2022 oraz prognozowany wynik finansowy na 2023 przeznaczony zostanie na finansowanie inwestycji, obsługę programu obligacji oraz płatności zobowiązań podatkowych. Warto także zauważyć, że wynik finansowy brutto w latach 2022-2023 nie odzwierciedla sytuacji gotówkowej spółki (m.in. wskutek dokonanych odpisów aktualizacyjnych w latach 2019 -2021 na 5,8 mld zł dzisiejszy poziom amortyzacji nie równoważy wydatków na CAPEX).

WysokieNapiecie.pl obiecuje, że oczywiście będziemy kontynuować temat i wkrótce opublikujemy kolejny tekst w tej sprawie.