Spis treści

Grudniowe aukcje OZE

Grudniowa seria została podzielona przez Prezesa URE na siedem aukcji, które odbędą się w dniach od 8 do 16 grudnia. Również w tym roku największy wolumen energii przeznaczonej do sprzedaży w systemie aukcyjnym przewidziano dla technologii dominujących w sektorze OZE, czyli instalacji wykorzystujących energię słoneczną (PV) i energię wiatrową na lądzie – po 11,25 TWh w przedziałach mocy zainstalowanej elektrycznej poniżej jak i powyżej 1 MW. Jednocześnie największą wartość wsparcia przewidziano do rozdysponowania w ramach koszyka dedykowanego biogazowniom rolniczym o mocy zainstalowanej większej niż 1 MW – na ten cel przeznaczono kwotę 3,87 mld zł.

Jako pierwsze odbędą się aukcje wspólne dla instalacji PV i wiatrowych. Instalacje te, zgodnie z obowiązującym obecnie porządkiem prawnym, podzielono na dwa koszyki, obejmujące źródła o mocy zainstalowanej poniżej oraz powyżej 1 MW. I tak, na 8 grudnia zaplanowano aukcję obejmującą instalacje o mocy nie większej niż 1 MW, a na 9 grudnia aukcję dotyczącą instalacji o mocy powyżej 1 MW.

W dniach 12 i 13 grudnia odbędą się aukcje dla źródeł wodnych, biopłynów i geotermii. Aukcja wyznaczona na 14 grudnia dotyczyć będzie biogazu rolniczego. Ostatnie aukcje – wyznaczone na 15 i 16 grudnia – zaplanowano dla instalacji wykorzystujących biogaz składowiskowy, biogaz z oczyszczalni ścieków oraz inny biogaz, dla instalacji spalania biomasy, układów hybrydowych, instalacji termicznego przekształcania odpadów, w tym w wysokosprawnej kogeneracji, a także dla instalacji spalania wielopaliwowego.

Parametry cenowe aukcji OZE

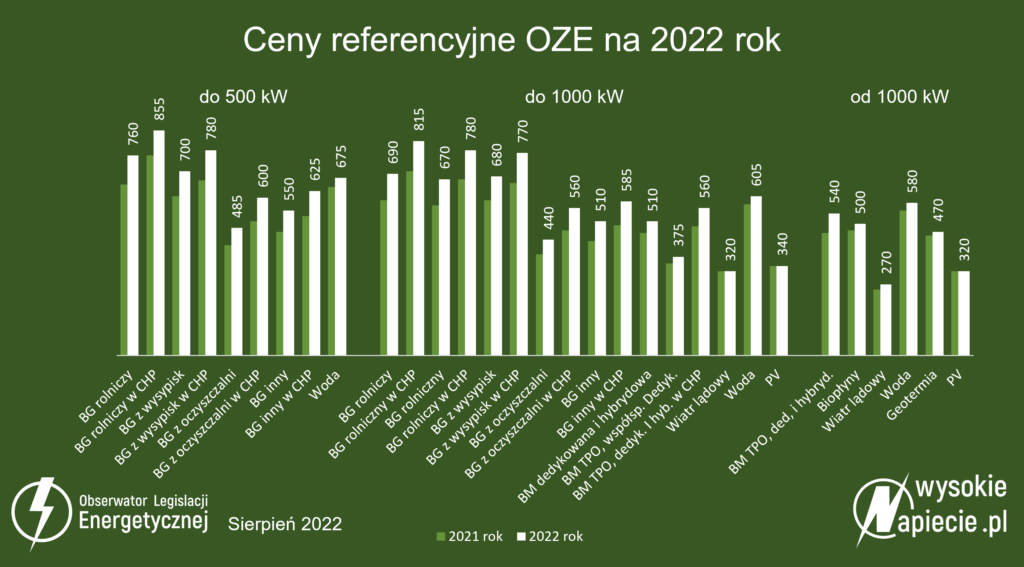

Parametry cenowe grudniowych aukcji określone zostały przez rozporządzenie Ministra Klimatu i Środowiska z dnia 31 października 2022 r. w sprawie ceny referencyjnej energii elektrycznej z odnawialnych źródeł energii oraz okresów obowiązujących wytwórców, którzy w danym roku wygrali aukcje. Względem roku ubiegłego poziom cen referencyjnych wzrósł dla wszystkich technologii – przykładowo dla PV o łącznej mocy zainstalowanej nie większej niż 1 MW z poziomu 340 zł za 1 MWh do 375 zł za 1 MWh, a w przypadku instalacji wiatrowych o mocy zainstalowanej powyżej 1 MW cena referencyjna podniesiona została z pułapu 250 zł za 1 MWh do 295 zł za 1 MWh. Zmiany nie objęły instalacji wyłącznie hybrydowych, dla których ceny referencyjne utrzymane zostały na poziomie zerowym.

Dotychczas w systemie aukcyjnym zakontraktowano około 11,5 GW energii elektrycznej z OZE. Niemniej jednak aukcje OZE stają się coraz mniej atrakcyjne dla aktywnych uczestników rynku. Wśród czynników, które znacząco się do tego przyczyniają, znajdują się dysproporcje cen referencyjnych w poszczególnych koszykach aukcyjnych względem cen rynkowych. Poważną konkurencję dla aukcji OZE stanowią zwłaszcza cieszące się rosnącą popularnością długoterminowe umowy sprzedaży energii elektrycznej (PPA), pozwalające na osiągnięcie cen znacząco przewyższających poziom osiągany w ramach aukcji OZE.

Z drugiej strony, uchwalona niedawno ustawa z dnia 27 października 2022 r. o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku może – przynajmniej tymczasowo – ograniczyć odpływ sektora OZE do modeli poza-aukcyjnych za sprawą szeregu kontrowersyjnych rozwiązań, które mogą poważnie ograniczyć przychody wytwórców energii elektrycznej z OZE sprzedających ją na podstawie umów PPA. Być może więc wyniki najbliższych aukcji OZE będą stanowiły papierek lakmusowy wskazujący czy i na ile przyjęte niedawno rozwiązania nadzwyczajne wpłynęły na nastroje w branży OZE i wspomnianą tu gotowość do porzucania stabilnych, choć umiarkowanie dochodowych, aukcji OZE na rzecz modeli alternatywnych.

Autorzy, r. pr. Miłosz Tomasik i r. pr. Karol Jaworecki są prawnikami w kancelarii Kozłowski Tomasik Oszczak sp.k.