Według planów Nowa Kompania Węglowa ma przynieść inwestorom ponad 10 proc. zwrot z kapitału. Czy to możliwe?

Według planów Nowa Kompania Węglowa ma przynieść inwestorom ponad 10 proc. zwrot z kapitału. Czy to możliwe?Według planów Nowa Kompania Węglowa ma przynieść inwestorom ponad 10 proc. zwrot z kapitału. Czy to możliwe?

Polski rząd odpowiedział w zeszłym tygodniu na długą listę pytań Komisji Europejskiej. Tak jak informowaliśmy, wątpliwości Brukseli nie budzi już pomoc dla zamykanych kopalń lecz plan ratowania KW przy pomocy Węglokoksu i bliżej nieznanych jeszcze inwestora.

Ministerstwo Skarbu przygotowało długi, ponad 200- stronicowy dokument, który zawiera szczegóły planu ratowania Kompanii. Dokument zawiera też wskaźniki na których plan się opiera. Według naszych informacji zakładana rentowność Nowej Kompanii Weglowej jest stosunkowo wysoka – wynosi ponad 10 proc. Nie wiadomo na ile plan jest realistyczny, w końcu sytuacja na rynku zmienia się bardzo szybko.

Teraz Bruksela będzie analizować odpowiedź polskiego rządu, co zapewne potrwa kilka miesięcy. Z formalnego punktu widzenia daje to naszemu rządowi wolną rękę – powstania Nowej Kompanii Węglowej nie traktuje on jak pomoc publiczną lecz inwestycję na warunkach rynkowych. Bruksela może oczywiście mieć inne zdanie, wydaje się, że wiele zależy od obecności inwestora prywatnego w nowej spółce. Nasze źródła twierdzą, że szanse na pozyskanie go są już niewielkie, kapitał zaangażują spółki skarbu państwa, skupione wokół PIR.

Przypomnijmy, że PIR ma być „ufunduszowiony” co znaczy, że nie będzie inwestował bezpośrednio, lecz przez powołane przez siebie fundusze inwestycyjne, które mogą też samodzielnie gromadzić kapitał.

Rząd będzie musiał też rozstrzygnąć czy fundusz, który wyłoży kasę na Nową Kompanię Węglową będzie powołany wyłącznie w tym celu czy też zainwestuje także w inne przedsięwzięcia. Z punktu widzenia negocjacji z Brukselą oczywiście łatwiej byłoby gdyby fundusz taki inwestował również w projekty niezwiązane z węglem, np. OZE. Wymagałoby to jednak zgromadzenia większego kapitału.

Według wcześniejszych zapowiedzi Nowa Kompania Węglowa miała powstać do końca czerwca. Ale nasze źródła twierdzą, że termin się przesunie, równie dobrze może to być koniec lipca.

Strata sektora, która na koniec I kw. 2015 r. wyniosła 657,5 mln zł, do końca kwietnia pogłębiła się do 800 mln zł

Czas działa na niekorzyść KW i całego górnictwa, bo strata sektora, która na koniec I kw. 2015 r. wyniosła 657,5 mln zł, do końca kwietnia pogłębiła się do 800 mln zł. A pamiętajmy, że nie wszystkie spółki mają w stratach swój udział, bo przecież Bogdanka po trzech miesiącach br. zanotowała 32 mln zł zysku.

Kolejne miesiące nadwerężyły cierpliwość zarządu Bogdanki, który kolejny raz zwrócił się do UOKiK z prośbą wszczęcie postępowania w sprawie działań Kompanii Węglowej. Frustrację konkurentów KW przy cenach w ofercie krajowej spadających w pierwszym kwartale 2015 r. nawet do 4,6 zł/GJ nietrudno zrozumieć.

Z drugiej strony można spytać co innego dla podtrzymania płynności KW mógłby robić jej prezes, Krzysztof Sędzikowski. Nie ukrywa, że wyprzedając węgiel Kompania cały czas walczy o przetrwanie na rynku. – Jedyną opcją przy pogłębiającym się kryzysie jest konieczność restrukturyzacji KW przy zachowaniu płynności finansowej. W innym wypadku konieczne byłoby ogłoszenie upadłości – odpowiedział na zarzuty Bogdanki.

Bogdanka w swoim piśmie twierdzi, że Kompania ma pozycją dominującą na polskim rynku, a sprzedając węgiel poniżej kosztów i jednocześnie otrzymując dokapitalizowanie od Skarbu Państwa niszczy konkurencję.

UOKiK twierdził wcześniej, że o pozycji dominującej nie może być mowy bo nasz kraj jest otwarty na import węgla. Zdaniem Bogdanki należy jednak wyodrębnić rynek miałów węglowych spalanych w elektrowniach od węgla grubego, który idzie do pieców ciepłowni i domów.

UOKiK twierdził wcześniej, że o pozycji dominującej nie może być mowy bo nasz kraj jest otwarty na import węgla. Zdaniem Bogdanki należy jednak wyodrębnić rynek miałów węglowych spalanych w elektrowniach od węgla grubego, który idzie do pieców ciepłowni i domów.

Według lubelskiej spółki koszt transportu miałów jest na tyle wysoki (sięga 30 proc. ), że nie opłaca się ich importować.

W zeszłym roku import miałów sięgnął 4,5 mln ton czyli 10 proc. krajowego zużycia miałów. Ale trzeba pamiętać, że większość przyjechała do Polski jako tzw. niesort importowany z Rosji. To najtańszy, bo nieklasyfikowany rodzaj węgla. Po przesortowaniu w naszym kraju grubszy węgiel idzie do ciepłowni i składów węgla, miał – do elektrowni i elektrociepłowni. W takiej sytuacji sprzedaż miałów jest dodatkowym zyskiem importera.

Tego konfliktu chyba nie da się rozwiązać polubownie. Krzysztof Sędzikowski musi sprzedawać węgiel poniżej kosztów żeby ratować płynność, Zbigniew Stopa musi apelować o uznanie takich praktyk za nielegalne.

Co zrobi UOKIK?

Prezes Adam Jasser jest człowiekiem rządzącego obozu politycznego i nie sądzimy aby rzucał mu kłody pod nogi w gorącym przedwyborczym okresie.

Bogdanka zapowiedziała zmniejszenie zatrudniania. Jeśli rzeczywiście część pracowników będzie musiała odejść, to winna będzie tchórzliwa strategia rządu, który ustąpił związkowcom w lutym 2015 r. i zdecydował się zamknąć na Śląsku mniej kopalń niż pierwotnie planował. Rząd uratował na krótko miejsca pracy, których i tak ocalić się nie da. Premier Ewa Kopacz nie chciała konfliktu ze związkowcami przed wyborami prezydenckimi. Skutki są jakie są – kopalń nadal jest za dużo, a wybory i tak PO przegrała.

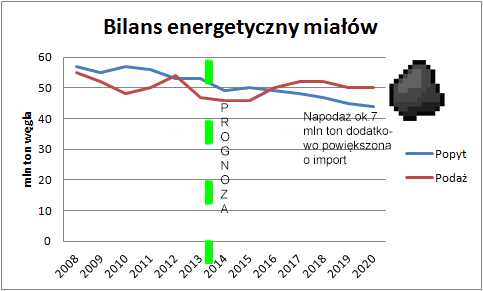

Według prognoz jednej z czołowych firm doradczych (prezentowanego na konferencji „Szkoła Eksploatacji Kopalń”w lutym 2015 r.) popyt na węgiel w Polsce w perspektywie 2020 r. będzie stale malał i spadnie do ok. 56 mln t z 65 mln t w 2013 r. Wpłynie na to m.in. rozwój OZE, spadek energochłonności przemysłu i zastępowanie starych elektrowni nowymi, bardziej efektywnymi jednostkami, które będą spalać mniej węgla.

Na podstawie obecnych porozumień ze związkowcami, na rynku aktywnych ma pozostać około 20 zakładów wydobywających węgiel energetyczny. Tymczasem jeśli wziąć pod uwagę realne szacunki popytu, pozostanie miejsce tylko dla połowy z nich. Przy liczbie kopalni większej niż 10, istnieć będzie poważne ryzyko pojawienia się nadwyżek węgla, podobnie jak obserwowaliśmy w latach 2012-14.

Na podstawie obecnych porozumień ze związkowcami, na rynku aktywnych ma pozostać około 20 zakładów wydobywających węgiel energetyczny. Tymczasem jeśli wziąć pod uwagę realne szacunki popytu, pozostanie miejsce tylko dla połowy z nich. Przy liczbie kopalni większej niż 10, istnieć będzie poważne ryzyko pojawienia się nadwyżek węgla, podobnie jak obserwowaliśmy w latach 2012-14.

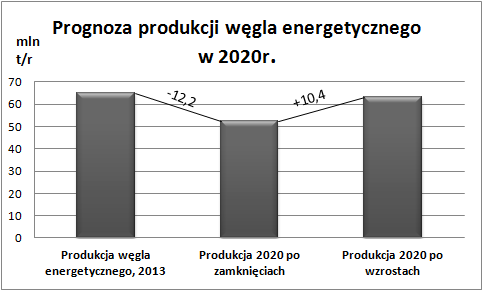

Jak pokazuje wykres poniżej, jeżeli nawet zamknie się część kopalń, ale pozostałe zwiększą wydobycie dzięki unowocześnieniu, to problem nadprodukcji wciąż będzie wracał.

Posługujemy się szacunkami firm prywatnych, bo w dokumentach rządowych próżno szukać analizy popytu na węgiel w 2020 r.

Posługujemy się szacunkami firm prywatnych, bo w dokumentach rządowych próżno szukać analizy popytu na węgiel w 2020 r.

W projekcie „Polityki energetycznej Polski do 2050 r.“ można tylko znaleźć wiele mówiącą frazę iż zapotrzebowanie na węgiel powinno być w dłuższym okresie skorelowane z poziomem efektywnego ekonomicznie wydobycia tego surowca.

Nie publikując żadnych swoich analiz na temat zapotrzebowania na węgiel kamienny władze chowają głowę w piasek.

Rząd – każdy rząd, nie tylko ten – stoi przed dylematem czy zamknąć nierentowne kopalnie od razu czy też co roku mozolnie zamykać jedną lub dwie a w międzyczasie dopłacać do całości Nowej Kompanii Węglowej?

Czy lepiej obciąć zgangrenowany kawałek nogi od razu czy też obcinać po kawałku licząc, że może się zagoi?

Po majowych wyborach parlamentarnych tematem numer jeden brytyjskich mediów stał się tzw. Brexit. Nie ma chyba osób, które nie miałyby w tej sprawie własnego zdania. Tak samo jest z branżą energetyczną, która już dziś przestrzega przed negatywnymi konsekwencjami potencjalnego wyjścia z Unii Europejskiej.

Po majowych wyborach parlamentarnych tematem numer jeden brytyjskich mediów stał się tzw. Brexit. Nie ma chyba osób, które nie miałyby w tej sprawie własnego zdania. Tak samo jest z branżą energetyczną, która już dziś przestrzega przed negatywnymi konsekwencjami potencjalnego wyjścia z Unii Europejskiej. Kanclerz Niemiec na koniec szczytu G7 mówiła o dekarbonizacji świata do końca XXI wieku. Na wieszczenie rychłego końca węgla, ropy i gazu zdecydowanie za wcześnie, ale poczucie zagrożenia w sektorze paliw kopalnych już dziś wywołuje wojenki między orędownikami poszczególnych surowców.

Kanclerz Niemiec na koniec szczytu G7 mówiła o dekarbonizacji świata do końca XXI wieku. Na wieszczenie rychłego końca węgla, ropy i gazu zdecydowanie za wcześnie, ale poczucie zagrożenia w sektorze paliw kopalnych już dziś wywołuje wojenki między orędownikami poszczególnych surowców.

Z rządu odeszło dwóch ludzi, którzy byli odpowiedzialni za energetykę - minister skarbu Włodzimierz Karpiński i wiceminister gospodarki Tomasz Tomczykiewicz.

Z rządu odeszło dwóch ludzi, którzy byli odpowiedzialni za energetykę - minister skarbu Włodzimierz Karpiński i wiceminister gospodarki Tomasz Tomczykiewicz.