Spis treści

Odkąd 18 października br. Komisja Europejska przedstawiła projekt Rozporządzenia Rady UE pt.: Zwiększenie solidarności dzięki lepszej koordynacji zakupów gazu, transgranicznej wymianie gazu i wiarygodnym poziomom odniesienia cen, trwa intensywne przeciąganie liny pomiędzy instytucjami UE i państwami członkowskimi w sprawie szczegółowych awaryjnych rozwiązań na europejskim rynku gazu ziemnego. Konflikt pomiędzy państwami członkowskimi, z udziałem instytucji UE, dotyczący zakresu interwencji w rynek gazu osiągnął w ostatnich tygodniach skalę jakiej prawdopodobnie nie widzieliśmy w unijnej polityce energetycznej od czasów jej powstania.

Przewodniczący listy pisze…

Główną kwestią sporną jest ustanowienie tymczasowego limitu cen gazu ziemnego w Unii Europejskiej, tj. maksymalnej dynamicznej (zmiennej w czasie) ceny, po której mogą odbywać się transakcje na giełdzie TTF. Komisja Europejska po intensywnych dyskusjach zaproponowała taki mechanizm w przedstawionym w połowie października projekcie Rozporządzenia, ale zapewne spodziewając się dużych problemów z jego wdrożeniem, utrzymała w swej propozycji istotny zawór bezpieczeństwa. Chodzi o zapis o odpowiedzialności Rady za wprowadzenie limitu cenowego, która na wniosek Komisji miałaby sama decydować o nowym mechanizmie w oddzielnym akcie prawnym.

Zdaniem większości państw UE limit cenowy znacząco zmniejszyłby wpływ cen gazu na gospodarki bloku, w tym na poziom inflacji, ceny energii i ciepła, czy koszty produkcji dla przemysłu. Pomimo poparcia co najmniej 15 państw w Radzie UE dla wprowadzenia tego rozwiązania – w tym przede wszystkim Francji, Włoch, Polski i Hiszpanii, które wcześniej wystosowały wspólne stanowisko do Komisji Europejskiej – Bruksela nadal powłóczy nogami jeśli chodzi o wypracowanie propozycji legislacyjnych.

Nawoływanie do szybkiego przedstawienia wniosków legislacyjnych wprowadzających limit cen gazu znalazło się także w konkluzjach Rady Europejskiej, które zwykle są drogowskazem dla Komisji w zakresie dalszego podejmowania strategicznych inicjatyw legislacyjnych. W tekście konkluzji przyjętych zaledwie trzy dni po publikacji projektu Rozporządzenia przez KE (tj. 21 października br.), Rada Europejska jednomyślnie (co kluczowe!) zawnioskowała m.in. właśnie o tymczasowy dynamiczny korytarz cenowy na transakcje na rynku gazu w celu natychmiastowego ograniczenia epizodów zawyżonych cen surowca.

Patrząc, że niewiele się w tej sprawie dzieje od tego czasu, przekaz Rady Europejskiej wzmocnił w ostatnich dniach jej szef, Charles Michel, który w liście do swojej odpowiedniczki w Komisji, Ursuli von der Leyen, z 7 listopada wskazał, że propozycje legislacyjne uwzględniające m.in. korytarz cenowy dla błękitnego paliwa są pilne i powinny zostać przedstawione unijnym ministrom ds. energii jak najszybciej, tj. jeszcze przed ich nieformalnym posiedzeniem w dniu 24 listopada.

W liście, przewodniczący Rady Europejskiej prosi też o wskazanie przez Komisję zakładanego kalendarza prac m.in. w zakresie zmaterializowania się propozycji limitu cen gazu.

A przewodnicząca zwleka…

Głównym powodem przedłużania się prac Komisji jest obawa o wpływ wprowadzenia limitu cen gazu na wolumeny jego dostaw do Europy w przyszłym roku. Pomimo starań Brukseli i przeprowadzonych w ostatnich tygodniach rozmów szefowej KE z głównymi dostawcami surowca do Unii – w tym przede wszystkim z Norwegią i Stanami Zjednoczonymi – nie widać nadal specjalnego entuzjazmu dla tej koncepcji po stronie sprzedających.

Dla przykładu, norweski potentat gazowy Equinor wypracował rekordowe zyski w wysokości 24 mld euro tylko w trzecim kwartale 2022 r. — ponad dwa razy tyle co w tym samym okresie ubiegłego roku. Amerykańscy dostawcy LNG także dobrze zarabiają na obecnej sytuacji i windują ceny eksportowanego surowca ku niezadowoleniu unijnych instytucji. USA i UE zobowiązały się do pracy nad utrzymaniem wysokiego poziomu dostaw LNG do Europy w 2023 r. o dodatkowe 50 mld m3 w porównaniu z 2021 r., po cenach „odzwierciedlających podstawy gospodarcze”.

Unia Europejska nie może zrezygnować z żadnego z największych dostawców, gdyż luka wynikająca ze spodziewanego niemalże 100% odcięcia importu gazu rosyjskiego do Europy w przyszłym roku jest zbyt potężna, a ryzyko przekierowania dostaw LNG do sowicie płacących odbiorców azjatyckich pozostaje wysokie.

Szefowie rządów państw eksportujących gaz do Europy podkreślają konsekwentnie, że ceny surowca powinny być ustalane w oparciu o warunki rynkowe, gdyż dostawcy są podmiotami biznesowymi i trudno tu o jakąś taryfę ulgową.

Komisja jest także wspierana w sceptycznym podejściu do zaproponowania korytarza cenowego przez kluczowe państwa członkowskie, które nadal mają poważne wątpliwości co do skutków jego wprowadzenia – w tym przede wszystkim Niemcy, Danię, czy Holandię (dwa ostatnie państwa z silnymi koncernami w upstream).

Niemiecki rząd konsekwentnie pozostaje przeciwny ogólnounijnemu mechanizmowi limitu cenowego, a alternatywną koncepcję opartą o własny pakiet wsparcia dla rodzimych odbiorców gazu o astronomicznym budżecie 200 miliardów euro, zakomunikował – zapewne nieprzypadkowo – jeszcze przed publikacją projektu Rozporządzenia przez Brukselę, niejako betonując swoje dalsze stanowisko w tej sprawie na forum UE. Problem w tym, jak podnosi wiele rządów europejskich, że nie wszystkie gospodarki są w stanie wpompować tak gigantyczne środki w celów subsydiowania przemysłu i gospodarstw domowych, a obecnie jak nigdy należy działać solidarnie w przeciwdziałaniu kryzysowi gazowemu.

Wprowadzeniu limitu cen gazu nie pomagają także ostatnie analizy Międzynarodowej Agencji Energetycznej, która przestrzega przed możliwą luką gazową w Europie w przyszłym roku o niebagatelnych rozmiarach – tj. około 30 mld m3 w kluczowym okresie letnim dla uzupełniania magazynów gazu. Agencja nawołuje jednocześnie do zwiększonych działań na rzecz redukcji zużycia surowca w Europie.

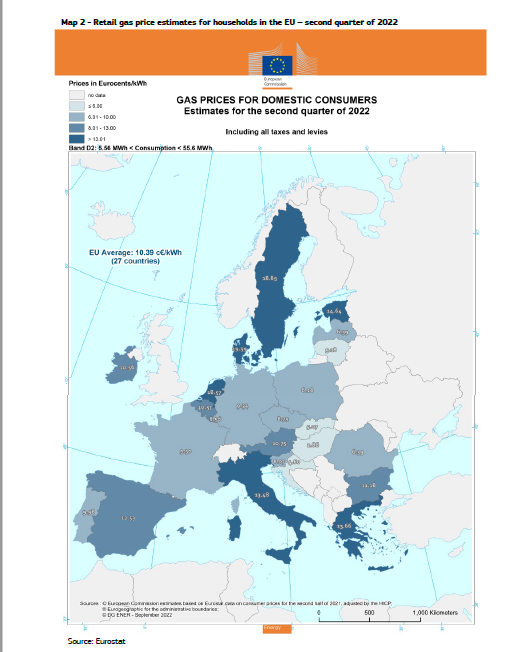

Ceny gazu są dalekie od swoich rekordów sprzed kilku miesięcy, kiedy przekraczały 200 euro za MWh, na co wpływ ma przede wszystkim ciepła jesień i pełne magazyny. Obecnie oscylują wokół 120-130 euro, ale niepewność na rynku jest olbrzymia – kiedy na początku listopada przez dwa dni zrobiło się trochę chłodniej, ceny w holenderskim hubie TTF natychmiast zaczęły rosnąć.

Nie da się zjeść i mieć ciastka

Z nieformalnych informacji jakie docierają z Brukseli wynika, iż Komisja Europejska utrzymuje stanowisko, że obligatoryjny limit cenowy jest niemożliwy do wprowadzenia bez potencjalnego zakłócenia strumienia dostaw surowca do Europy w 2023 r. W związku z tym naturalną i często praktykowaną w legislacji europejskiej alternatywą ze strony Brukseli może być propozycja dobrowolnego mechanizmu korytarza cenowego wymagającego jednak zgody ze strony firm dostarczających surowiec do Europy, a więc raczej mało skutecznego w praktyce.

Takie podejście Brukseli prawdopodobnie podniesie ciśnienie grupie około 15 państw silnie dążących do wyegzekwowania limitu cen, które – mając na poparcie swojego stanowiska konkluzje Rady Europejskiej, na które zgodzili się wszyscy, łącznie z Niemcami – zaczęły już grozić zablokowaniem procedowanego Rozporządzenia Rady w całości w przypadku braku w nim satysfakcjonujących ich rozwiązań. Byłoby to problematyczne, gdyż projekt zawiera szereg dobrych pomysłów na zwiększenie solidarności energetycznej UE, a zwłaszcza mechanizm wspólnych zakupów gazu i stworzenia swego rodzaju kartelu odbiorców o potencjalnie dużej sile przetargowej (minimalne zamówienie poprzez wspólną platformę byłoby na dostawę 13,5 mld m3 gazu).

W przypadku przedłużenia impasu w trakcie dyskusji na nieformalnym posiedzeniu Rady UE 24 listopada br., sprawa może wrócić na poziom Rady Europejskiej na planowanym w połowie grudnia szczycie szefów państw i rządów.

Konflikt wydaje się być bezprecedensowy jeśli chodzi o kwestie o znaczeniu strategicznym dla polityki energetycznej bloku. Po obu stronach sporu są unijni mocarze kształtowania polityki energetycznej, a od jego rozstrzygnięcia zależeć może przyszłość rynku wewnętrznego energii w UE.

Na końcowe rozwiązanie z pewnością kluczowy wpływ będą miały rządy Norwegii i Stanów Zjednoczonych oraz firmy dostarczające gaz z tych krajów – jako podmioty w największej mierze zastępujące brak podaży surowca z Rosji – i od poziomu ich akceptacji będzie w dużej mierze zależał finalny kształt unijnego limitu cenowego dla gazu.

Obie strony sporu są mocno okopane w swoich argumentach, a każda z nich ma swoje racje. Na koniec dnia ktoś będzie musiał ustąpić.

Maciej Burny – absolwent stosunków międzynarodowych Uniwersytetu Warszawskiego i Uniwersytetu Berkeley w USA. W latach 2005 -2010 pracował w Ministerstwie Gospodarki, gdzie odpowiadał za politykę klimatyczno-energetyczną UE. W okresie 2010-2020 pełnił kierownicze funkcje w obszarze regulacji UE i spraw międzynarodowych w PGE.

Był sekretarzem i członkiem Rady Zarządzającej Polskiego Komitetu Energii Elektrycznej w latach 2012-2018. Współzałożyciel i prezes firmy doradczej Enerxperience.