Spis treści

- Reforma rynku węgla kamiennego jest odpowiedzią na problem rosnących cen energii elektrycznej – postulują eksperci Instratu.

- Producenci energii w Polsce, głównie z węgla, osiągają rekordowe zarobki kosztem obywateli i gospodarki. Winne tej sytuacji są właśnie elektrownie węglowe i wieloletnie opóźnienia w reformie energetyki i górnictwa.

- Rząd powinien wykorzystać moment i w kontekście trwającej hossy na rynku węgla dokonać jego reformy, aby zabezpieczyć dostawy surowca i prądu po przewidywalnych cenach. Polska mogłaby mieć dzięki temu węgla energetycznego jedne z najniższych hurtowych cen prądu w Europie.

- Rekomendujemy utworzenie kontraktu finansowego na dostawę polskiego węgla energetycznego i rozszerzenie istniejących systemów informacyjnych i raportowania w celu zburzenia przewagi informacyjnej na rynku energii.

- Powszechne kompensowanie wzrostu rachunków wielu grupom odbiorców będzie dużo droższe dla budżetu niż zduszenie problemu w zarodku.

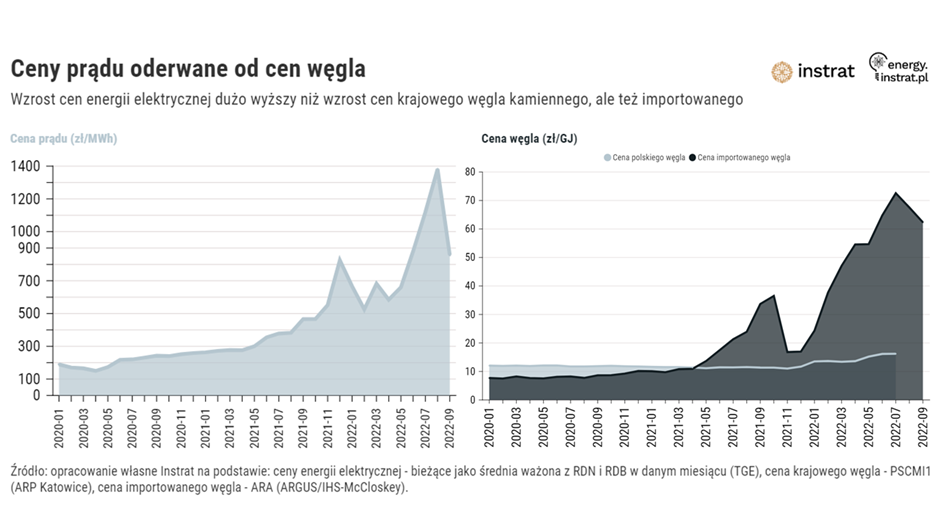

Kryzys surowcowy i agresja Rosji na Ukrainę są główną przyczyną wzrostu cen energii elektrycznej, ale też pretekstem do utrzymywania rekordowych marż elektrowni węglowych. Elektrownie węglowe uprawiają więcej niż tylko jazdę na gapę – są współodpowiedzialne za odrealnioną wycenę kontraktów terminowych na TGE. Kosztem całej gospodarki i społeczeństwa utrzymują wycenę dostawy prądu 2-3-krotnie powyżej kosztów wytworzenia.

Rekordowo wysokich cen energii elektrycznej z dostawą na przyszły rok (BASE_Y-23) nie da się wytłumaczyć wzrostem cen importowanego węgla i gazu, zasilających w obecnych warunkach jednostki szczytowe, pracujących przez kilka procent godzin w roku.

Próby tłumaczenia tego zjawiska analizami fundamentalnymi czy ograniczeniami płynności spółek wytwórczych nie adresują tego problemu. Ograniczenia operatora w handlu zagranicznym są główną barierą dla importu wysokich cen z sąsiednich rynków, gdzie gaz kształtuje cenę w dużo większym stopniu niż w Polsce.

To brak ceny odniesienia dla polskiego węgla energetycznego, a nie jak sugeruje nowa kampania billboardowa, wojna jest winna wysokim cenom prądu. Wilk będzie tłumaczył, że zniknięcie owiec jest zjawiskiem racjonalnym i wytłumaczalnym. PKEE argumentuje, że to chwilowe braki generacji z OZE i wysoka cena gazu są winne wzrostom marż. Ale w Polsce elektrownie gazowe dopiero się budują.

Czy rząd wie o źródle problemu?

W Polsce mogło dojść do rzadkiego na rynkach surowców sojuszu między dwoma stronami umowy na dostawę węgla energetycznego. Krajowym elektrowniom powinno się opłacać czym prędzej zakończyć negocjacje z Polską Grupą Górniczą nt. cen dostaw węgla od polskich kopalń. To racjonalne – trzeba po zakończeniu poprzedniej wieloletniej umowy podpisać kolejną, aby w ogóle zabezpieczyć surowiec, mieć pewność co do jego ceny i nie kupować zbyt długo po wyższych cenach spotowych. Tym samym elektrownie mogłyby zabezpieczyć ryzyko kontraktacji prądu na ten i kolejny rok ze stratą. Ale tego nie robią – dlaczego? Czy dlatego, że spółki górnicze (głównie PGG) mają aż taką przewagę negocjacyjną?

Gdyby negocjacje cenowe między kopalniami i elektrowniami zakończyły się, nie byłoby podstawy do twierdzenia, że prąd może kosztować nawet 2000 zł/MWh. Główne polskie kopalnie nie sprzedadzą polskiego węgla po cenie wyższej niż ARA, np. 1200 zł/t, ale niższej – bliżej własnych kosztów wytworzenia, co powinno być punktem odniesienia dla elektrowni.

Im dłużej nie ma informacji o zawartej umowie, po której krajowe elektrownie na polskim rynku węgla kamiennego kupują surowiec na ten i kolejny rok, tym dłużej mogą wytwórcy wytwórcy korzystać na opisanym wyżej ryzyku kontraktowania na przyszły rok prądu po nieprzewidywalnym koszcie.

Spora część handlu węglem odbywa się również wewnątrz pionowo zintegrowanych – klientami kopalń węgla kamiennego (Bogdanka oraz TAURON Wydobycie) są ich spółki z grupy lub wprost akcjonariusze. Pozyskanie węgla brunatnego w trzech głównych polskich kopalniach dokonuje się w ramach grupy. Na tej linii handlowej trudno mówić o negocjacjach jak pomiędzy podmiotami niepowiązanymi.

W cieniu branży górniczej to energetyka osiąga kosztem budżetu państwa i konsumentów energii rekordowe zarobki. Spółki górnicze w drobnym stopniu korzystają ze wzrostu cen prądu. Krajowy indeks PSCMI1 odzwierciedlający wykonane w danym miesiącu dostawy węgla do elektrowni wzrósł w lipcu br. do poziomu ok. 340 zł/t (+40% r/r).

Od początku tego roku elektrownie z kolei kontraktują energię na kolejny rok w odniesieniu do kilkukrotnie wyższej ceny węgla importowanego z rynku ARA, którego spalanie i tak przyniosłoby im bardzo wysokie marże. Ich wysokość dałoby się zrozumieć na rynku spotowym, ale nie terminowym.

Wbrew staremu przekonaniu o tym, że to energetyka dopłacała do kopalń, dzisiaj to wytwórcy sporo zarabiają na posiadaniu zaplecza taniego węgla. To kolejny przykład biznesowo korzystnego dla elektrowni wykorzystania słabszej pozycji negocjacyjnej górniczego giganta. Na kanwie tej pozycji elektrownie kontraktują w ryzykownej giełdowej grze istotny zysk na przyszły rok. O skali tego problemu dowiemy się dopiero najwcześniej za rok i to nie w całości. Wtedy spółki będą publikować wyniki finansowe – logicznie zakładając, schowane przed czujnym okiem analityków pod nowo zawiązanymi rezerwami i inwestycjami. Na zduszenie problemu w zarodku będzie już za późno.

Rząd zamiast znosić obligo giełdowe powinien chorego – rynek energii i rynek węgla – wysłać na przyspieszoną kurację. Ostatnie zmiany na rynku bilansującym też nie są wystarczające dla zapewnienia właściwych podstaw do wyceny dostawy prądu na kolejny rok po cenie jego wytworzenia – głównie z polskiego węgla. Należy wykorzystać hossę na rynku węgla kamiennego i wprowadzić bolesne, ale możliwe do wdrożenia jak nigdy mechanizmy raportowania wśród uczestników rynku węgla.

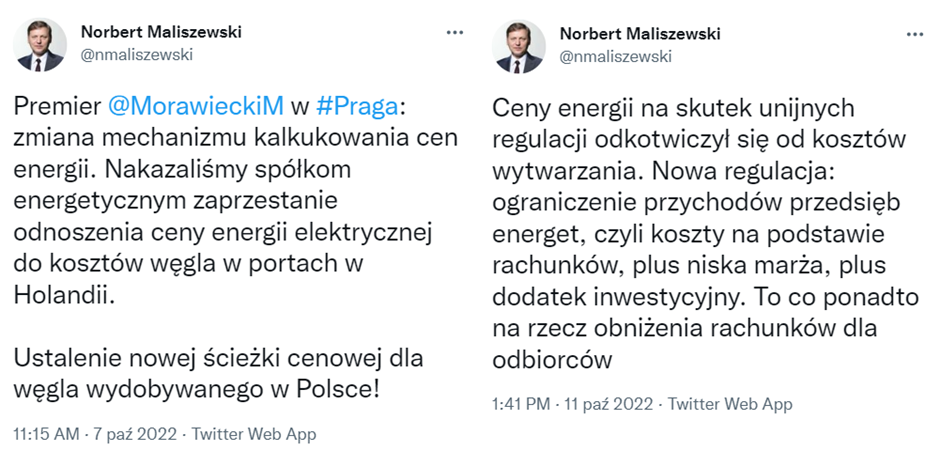

W rządzie istnieje świadomość problemu z brakiem ceny odniesienia dla polskiego węgla i prace nad jego rozwiązaniem u źródła już trwają. Wsparcie dla tego rozwiązania deklarował z końcem września Prezes Rady Ministrów wskazując

„Dziś mamy taką sytuację, że cenę z dostawą na przyszły rok sprzedaje się na towarowej giełdzie energii licząc od ceny węgla w Holandii – a nie od ceny węgla, którą kupują zakłady energetyczne z polskich kopalń. To mechanizmem, który powoduje te wysokie propozycje na przyszły rok. Nie ma na to naszej zgody i mówię to bardzo wyraźnie. Nie może być tak, że kilkanaście osób z zarządów tych spółek bogaci się kosztem społeczeństwa”

Premier Mateusz Morawiecki, 24.09.2022

Niedawno zaś Rządowe Centrum Analiz (KPRM) potwierdziło prace nad wprowadzeniem takiego mechanizmu odniesienia. Takie rozwiązanie jest nie tylko tańsze dla budżetu, ale daje większą stabilność cen energii wszystkim jej odbiorcom, a nie tylko grupom wrażliwym – KPRM jest świadome zalety tego podejścia.

Źródło: Twitter.

W kontekście zapowiedzi KPRM takiej interwencji prezentujemy poniżej nasze wybrane rekomendacje w zakresie reformy rynku węgla energetycznego w Polsce.

Informacja na wagę (czarnego) złota

Postulujemy trzy kroki, które powinny podjąć rząd i agencje wykonawcze oraz państwowe spółki z branży energetycznej i górniczej.

Po pierwsze, rekomendujemy zwiększenie transparentności handlu węglem energetycznym pomiędzy kopalniami, elektrowniami i dystrybutorami. W szczególności postulujemy wprowadzenie kontraktu finansowego na dostawę węgla na Towarowej Giełdzie Energii lub innej zorganizowanej platformie obrotu.

Utworzenie takiego indeksu nie jest pomysłem nowym, ale realizacją postulatu liczącego już ponad dekadę, który opisano w Zeszytach Naukowych IGSMiE PAN. Wyzwaniem jest przejście od obecnego modelu handlu pozagiełdowego OTC do opartego o giełdowy kontrakt finansowy. Wprowadzenie w Polsce kontraktu terminowego wzorem ARA utrudnia niehomogeniczny charakter towaru – polski węgiel węglowi nierówny. Dlatego realistycznie proponujemy utworzenie tylko, i aż, kontraktu finansowego, do którego kontrakty OTC byłyby indeksowane.

Do wdrożenia tego kroku potrzeba jednak zbiegu okoliczności, który akurat teraz występuje – to podczas trwającego kryzysu jest poparcie polityczne na nietypowe interwencje, to teraz trwa hossa na rynku węgla, a niedawno zakończyły się wieloletnie umowy między elektrowniami i kopalniami. Zapewnienie animacji rynku poprzez odpowiedni wolumen ze strony obu stron kontraktu wymaga nie tylko zaangażowania naturalnych uczestników rynku (wbrew ich woli), ale przede wszystkim woli politycznej ze strony rządu.

Wdrożenie takiego mechanizmu nie powinno zająć więcej niż rok, więc czasu jest dość. Korzyścią w krótkim terminie jest zbicie nieuzasadnionych ekonomicznie cen energii elektrycznej, w długim terminie przyczynić się to może do poprawy produktywności wśród kopalń. Zakłady o różnej produktywności i tym samym cenie wydobycia miałyby większą niż dotychczas presję na wydobycie bardziej ekonomicznie opłacalnego węgla, a porzucenie produkcji nieopłacalnej. Produkcja z nierentownych złóż i budowa nowych nieuzasadnionych inwestycji byłaby pod presją przejrzystości wyniku finansowego.

Po drugie, rekomendujemy rozszerzenie systemu raportowania o cenie węgla na podstawie obecnego PSCMI1 do bardziej rozbudowanego i uwzględniającego potrzeby uczestników rynku energii elektrycznej.

Punktem odniesienia dla takiego systemu powinny być dwa istniejące systemy raportowania: prowadzony obecnie monitoring sektora ARP Katowice, która publikuje ex-post informacje o cenach zrealizowanych dostaw z różnych kontraktów (indeks PSCMI) oraz system REMIT z rynków energii elektrycznej i gazu.

Konsumenci lub dostawcy węgla mogliby na takiej platformie raportować anonimowo lub imiennie o każdym zawartym kontrakcie lub nawet o każdej dostawie. Trzeba w takim systemie raportowania zapewnić wystarczającą płynność, która stworzyłaby punkt odniesienia dla wszystkich uczestników rynku. W szczególności taki system przyczyniłby się do zniwelowania nierównowagi informacyjnej wśród na korzyść mniejszych uczestników rynku – lokalnych ciepłowni, które z racji braku skali i często niewystarczającej świadomości zmian na rynku nie osiągają tak korzystnych warunków dostaw. Naturalnymi instytucjami do prowadzenia takiej platformy, a nawet rozliczeń finansowych są TGE oraz IRGiT.

W związku ze zniesieniem obliga giełdowego trzeba też urealnić cenę giełdową i analogicznie do proponowanej konstrukcji na rynku węgla zapewnić dynamiczną wersję wyceny dostaw prądu również spoza giełdy. Wiele typów kontraktów o dostawy energii (np. PPA) traci rację bytu w kontekście spadku wiarygodności wyceny głównych indeksów do handlu energią elektryczną.

Fundacja Instrat od lat wskazuje, że otwarte dane i rozbijanie monopoli informacyjnych zmniejsza ryzyko manipulacji na rynkach i tym samym zjawiska ponadprzeciętnych zysków. Dlatego prowadzimy energy.instrat.pl – platformę o rynku energii w otwartym dostępie, której celem jest zmniejszanie barier wejścia dla zrozumienia i działalności na rynku.

Po trzecie, spółki energetyczne muszą czym prędzej zakończyć negocjacje cenowe z Polską Grupą Górniczą i innymi dostawcami węgla energetycznego. Niezależnie od zawartej ceny w ramach tych kontraktów, sam fakt ich zawarcia i publikacja przynajmniej części informacji, np. korytarzy cenowych i okresu trwania, przyczyni się do zmniejszenia niepewności na rynku i tym samym marż osiąganych przez wytwórców.

Michał Hetmański, Prezes Fundacji Instrat.

Współpraca merytoryczna: Grzegorz Onichimowski, Bernard Swoczyna, Michał Smoleń, Patryk Berus.