Spis treści

Średnio co miesiąc jakiś ważny polski polityk (pomniejszych nie wspominając) napomyka o zawieszeniu unijnego systemy handlu emisjami. Nic z tego kompletnie nie wynika, bo żaden kraj UE póki co nie życzy sobie jego zniknięcia. Dochody budżetów państw Unii z tytułu sprzedaży uprawnień mogą przekroczyć w tym roku ok. 20 mld euro i trudno sobie wyobrazić ministra finansów, który dobrowolnie, z dnia na dzień, zrezygnuje z takiego „klocka” fiskalnego. Dotyczy to także polskiego fiskusa – resort finansów zaplanował w tym roku z ETS 8 mld zł. To mniej niż rekordowe 15 mld zł w 2021 r. ale i tak sporo.

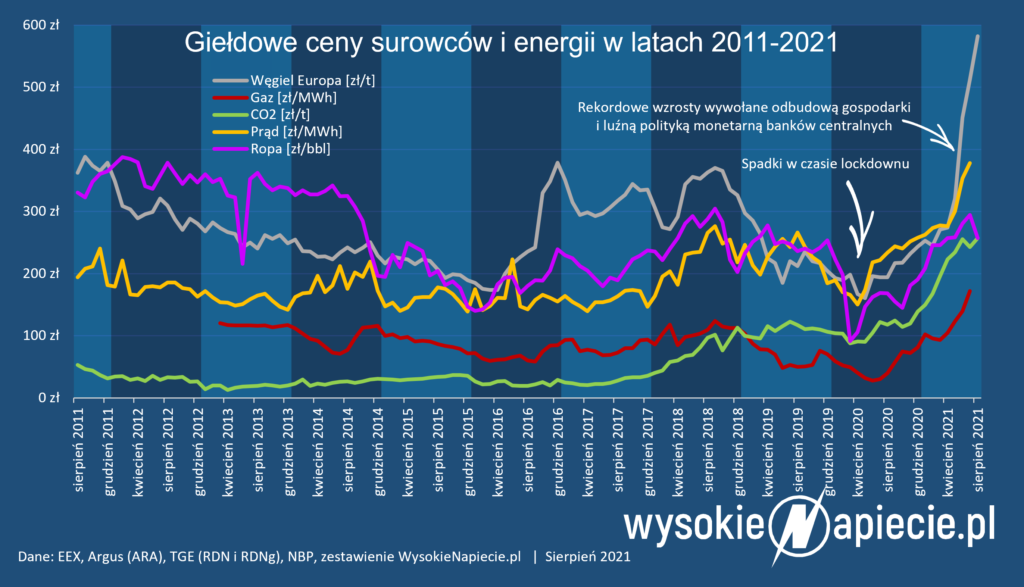

Ale sytuacja w której ceny uprawnień do emisji rosną w tak błyskawicznym tempie zaskoczyła nawet urzędników w Brukseli. Od 2018 r. do 2022 ceny podskoczyły z niecałych 10 euro do ponad 90.

Ropa, gaz, węgiel, ETS

Rynek handlu uprawnieniami zaprojektowany jest tak aby działał – na ile to tylko możliwe podobnie jak każdy inny rynek. Stąd uprawniania kupują i przedają nie tylko tzw. podmioty zobowiązane ( elektrownie i fabryki), ale także instytucje finansowe. Te ostatnie na wielu działają jak płachta na byka. Banki czy fundusze hedgingowe traktują inwestycje w uprawnienia jak każdy inny handel tak zwanymi commodities– spekulują na ropie, na pszenicy, na metalach, dlaczego więc nie mieliby tego robić także na uprawnieniach? Ale czy w ten sposób sztucznie windują ceny? Czy też fundamenty rynkowe są takie, że ceny muszą rosnąć i już nigdy nie spadną? Czy obecność instytucji finansowych na rynku uprawnień jest konieczna żeby był on rzeczywiście płynnym rynkiem, na którym bez przerwy są zawierane transakcje?

Prostych odpowiedzi nie ma. Miał ich dostarczyć opublikowany w tym roku raport ESMA czyli unijnej agencji nadzorującej rynki finansowe. Raport nie stwierdził „nadmiernych” spekulacji, ale ESMA zauważyła, że pojawienie się nowych uczestników rynku, którzy mają strategię „kupuj i trzymaj” wymaga zbadania w przyszłości jak taka strategia wpływa na zmniejszenie się liczby uprawnień w obrocie.

Okazało się przy tej okazji, że unijny nadzór tak naprawdę nie ma narzędzi żeby sprawdzić co rzeczywiście dzieje się na rynku.

– Byłam zatroskana czytając raport ESMA – mówiła Estelle Castillon, ekonomistka z Wolnego Uniwersytetu w Brukseli w trakcie zorganizowanej w stolicy Belgii debaty na temat przyszłości ETS, relacjonowanej przez Carbon Pulse. – Nauka wciąż nie zna odpowiedzi czy spekulacyjny arbitraż jest z automatu korzystny dla płynności, bo zależy to od natury rynku.

Zdaniem belgijskiej ekonomistki nie można patrzeć na rynek ETS tylko z perspektywy analizy finansowej. – Działają na nim też podmioty zobowiązane powinniśmy brać pod uwagę ich obawy bo potrzebują jasnych sygnałów cenowych żeby zaprojektować swoją dekarbonizację – dodała Castillon.

Ekonomiści analizujący ten rynek skarżą się też na kiepską dostępność potrzebnych informacji.

– To był najgorszy zbiór danych na jakim zdarzyło mi się pracować jako naukowiec – mówiła Castillon. – To wspaniale, że Komisja Europejska publikuje dane o wszystkich transakcjach z trzyletnim opóźnieniem, ale moim zdaniem wcale nie chcieli ich ujawniać dlatego zrobili to w tak chaotyczny sposób jak to tylko było możliwe –złościła się belgijska ekonomistka.

WysokieNapiecie.pl też próbowało zapoznać się ze zbiorem danych publikowanych przez KE. Rzeczywiście, plik w excelu, który je zawiera, nie nadaje się kompletnie do niczego.

Robert Jeszke z KOBIZE, polskiej agencji zajmującej się bilansowaniem emisji, apelował o przyznanie ESMA większych uprawnień, tak aby mogła monitorować rynek w podobny sposób jak unijna agencja ACER bada rynek gazu, publikując co roku szczegółowe raporty o tym co się tam dzieje.

Kiedy spekulacja jest nadmierna?

Na część nurtujących uczestników rynku pytań próbował odpowiedzieć zamówiony przez Polską Grupę Energetyczną raport renomowanej brukselskiej firmy doradczej Compass Lexecon.

Autorzy raportu tłumaczą, że generalnie na rynku uprawnień instytucje finansowe grają bardzo ważną i pozytywną rolę. Zapewniają płynność co ułatwia potencjalnym kupcom i sprzedawcom przeprowadzenie transakcji i obniża ich koszt. Ale

Ale cytując klasyka, „rozchodzi się o to żeby te plusy nie przesłaniały nam minusów”. Kiedy spekulacja staje się nadmierna, koszty dla uczestników rynku, którzy uprawnienia kupować muszą, rosną.

Analitycy Compass Lexecon podkreślają, że jakkolwiek trudno to udowodnić, niektóre dane sugerują, że wzrost handlu powodowany przez instytucje finansowe przyczynia się w pewnym stopniu do niestabilnych cen, bo uczestnicy rynku nadmiernie nerwowo reagują na to co się dzieje. Jako przykład może służyć niespodziewany spadek cen uprawnień po ataku Rosji na Ukrainę, który przez część analityków był wiązany właśnie z nagłym wycofaniem się z rynku niektórych instytucji finansowych.

Autorzy raportu tłumaczą też, że rynek uprawnień jest szczególnie podatny na spekulacyjne ataki. Nieelastyczny popyt i niepewność dotycząca regulacji rynku czyli planowanej reformy ETS czynią system szczególnie podatnym na spekulacyjne ataki.

Co można zrobić? Raport odradza całkowite odcięcie instytucji finansowych od ETS, bo rynek przestanie być płynny. Z problemem tym zetknęli się twórcy chińskiego i koreańskiego systemu handlu emisjami, którzy stopniowo dopuścicili instytucje finansowe, aczkolwiek z licznymi ograniczeniami.

Zobacz także: Targi o Fundusz Transformacji Energetyki. Na co pójdą pieniądze ze sprzedaży praw do emisji CO2?

I właśnie refleksję na wprowadzeniem ograniczeń znajdujemy w rapocie CompassLexecon. Może chodzić chociażby o minimalny czas „trzymania” uprawnień przez instytucje finansowe, tak aby ograniczyć handel przy pomocy automatów. Można też wprowadzić limity transakcji dla poszczególnych instytucji finansowych.

Kolejnym elementem jest stabilizacja cen poprzez wprowadzenie pułapów cenowych (cap and floor) czyli korytarza cenowego.

Raport, zresztą podobnie jakl wielu ekspertów, podkreśla ogromną rolę, którą mogą odegrać tzw. CCfD czyli climate contract for difference. To instrument, pozwalający np. elektrowni mieć stałą cenę uprawnień w ramach w przeciągu określonego czasu w zamian za zmniejszenie emisji CO2 o określoną liczbę. Jak podkreślają autorzy raportu, takie kontrakty zmniejszą koszty inwestycji w nowe, bezemisyjne technologie.

Propozycje CompassLexecon są rozsądne i wymagają bardzo starannej analizy. Niestety, na razie Komisja Europejska nie dojrzała jeszcze do głębokiej reformy zasad handlu na swym ukochanym klimatycznym instrumencie, jakim jest ETS.

Komisja chce stopniowo redukować liczbę dostępnych uprawnień o 4,2 proc. rocznie do 2030 r. a jedyną istotną koncesją z jej strony jest propozycja uwolnienia dodatkowych 10 proc. uprawnień z rezerwy MSR, co ma przynieść budżetom państw UE 20 mld euro.

Ofiara własnego sukcesu?

Parlament Europejski przegłosował zgłoszoną przez Jerzego Buzka poprawkę całkowicie eliminującą instytucje finansowe z rynku, za wyjątkiem sytuacji gdy działają w imieniu podmiotów, które muszą kupować uprawnienia. Komisja była przeciw i wydaje się, że w trakcie tzw. trilogu czyli rozmów między Brukselą, państwami i PE poprawka nie ma dużych szans na przejście w tym kształcie.

Z kolei rządy zaproponowały reformę interwencji na rynku zapisaną w art. 29 Dyrektywy ETS – w przypadku gdy ceny w ciągu sześciu kolejnych miesięcy wzrosną o więcej niż 2,5 krotność średniej z ostatnich dwóch lat, automatycznie będzie uwalniane 75 mln uprawnień z tzw. MSR czyli rezerwy.

Średnia cena w 2021 r. wyniosła 53 euro, załóżmy, że w 2022 r. wyniesie 77 euro. Interwencja nastąpiłaby więc dopiero przy cenie przekraczającej 350 euro. Czy to jest możliwe, tego oczywiście nie sposób przewidzieć, ale już perspektywa cen przekraczająch 200 euro brzmi groźnie, zwłaszcza przy dzisiejszych cenach surowców.

Jos Delbeke, były wieloletni szef unijnej Dyrekcji ds. Klimatu i jeden z architektów ETS, a dziś wykładowca European University Institute, w rozmowie z portalem WysokieNapiecie.pl podkreśla, że system spełnia swoją rolę w dekarbonizacji UE, ale wymaga zmian. – Analizy OECD i Międzynarodowej Agencji Energii mówią, że cena z uwagi na fundamenty rynku powinna wynosić od 60 do 90 euro. Jeśli cena przekroczy 100 euro, ESMA powinna sprawdzić ponownie czy nie mamy do czynienia z nielegalną spekulacją. Art. 29 także musi zostać zmieniony, bo czekanie aż ceny przekroczą 200 euro nie ma sensu.

Zobacz także: To może być pierwszy bankrut z powodu cen węgla i CO2

-Martwi mnie to, do czego zmierzamy – mówił podczas cytowanej już dyskusji Michael Pahle z Instytutu Badań nad Klimatem w Poczdamie. -Redukcja liczby uprawnień o 4,2 proc. rocznie to ogromne, brawurowe wręcz przedsięwzięcie. Dla zarządzania transformacją kluczowa będzie stabilność polityczna, inaczej ETS może paść ofiarą własnego sukcesu.